现金持有水平、混合股权与企业并购绩效浅议

2020-12-08范昕昕周红根

范昕昕 周红根

引言

经济新常态下,并购已然成为深化供给侧改革、优化资源配置的重要战略举措。近年来,我国并购市场空前繁荣,交易金额以及并购频次呈现显著增长的态势。对并购能否带来价值的增值、加速企业转型升级这一问题持有不同的观点。如何有效提升企业并购绩效,实现规模经济、减少无效率并购是研究重点。先前多从资本结构、高管经历、经济政策等方面展开研究并购绩效。鉴于企业发展面临诸多的不确定与经营风险,充足的现金持有是分散经营风险的重要途径。研究表明,现金持有水平对企业绩效有重要影响,较少涉及现金持有水平与企业并购绩效的关系。另外,股权深刻影响企业的经营战略选取和并购决策制定。而对现金持有水平以及企业并购绩效间的关系产生何种影响尚未得以充分验证,股权混合度、制衡度、集中度分别作为股权结构的“质”与“量”的体现较少地被纳入同一研究框架。因此,本文在借鉴前人研究经验的基础上,分析现金持有水平对企业并购绩效的影响以及股权结构对两者关系的调节作用,为进一步提升并购绩效提供了指导思路与经验借鉴。

一、理论分析与研究假设

(一)公司现金持有与并购绩效文献综述

现金作为流动性最强的一项资产是关乎企业实现可持续发展的关键战略资源,而超额持有现金也极易引发道德、代理风险。如何规避现金使用的风险具有重要意义。先前研究指出,预防动机与代理动机是现阶段除交易动机、税收动机外是现金持有两大动机。代理动机指出:充裕现金流是经理人谋取私利的重要途径。在市场环境不确定的情况下,现金持有水平对企业绩效产生“挤出效应”。高额持有现金的企业并购过程中更易引发高管的在职消费。而预防动机认为:充裕的现金流可降低被收购的风险。现金持有可以降低外部融资成本,提升企业抗风险能力。

因此,提出假设1:企业现金持有量与企业并购绩效正相关。

(二)现金持有、股权结构与企业并购绩效

1.股权混合度的调节作用。混合股权是企业不同性质资本组合方式的多元化是属性指标。总体来看,异质性股东参与公司治理,缓解国有企业所有者缺位的现象与非国有企业的融资约束,降低企业经营风险。刘新民、于文成等研究发现:股权混合度强化了高管团队特征与经济绩效间的关系,削弱了高管团队特征与社会绩效间的关系。

因此,提出假设2:股权混合度正向调节现金持有水平与企业并购绩效间的关系。

2.股权制衡度的调节作用。所谓股权制衡是指多个大股东共同分享公司的控制权,是数量指标,大股东权力受其股东约束无法做出经营决策。股东间相互制衡,可以有效抑制并购行为中控股股东的侵占行为,改善并购绩效。中小股东会监督大股东开展投资活动,减少过度投资。股权制衡度较高时,企业管理者更倾向于制定理性的并购决策,减少了无效并购行为的发生。

因此,提出假设3:股权制衡度对现金持有与企业并购绩效间具有正向的调节作用。

3.股权集中度的调节作用。股权集中度是衡量企业股权集中或分散程度的属性指标。代理理论认为:大股东的监督可降低代理成本。股权集中削弱管理者过度自信,减少了非理性并购。尚航标、满鑫等认为集中的股权可使得各方意见高度统一,股权越集中,对机构投资者与企业并购绩效的正向调节作用越明显。

因此,提出假设4:股权集中度对现金持有水平与企业并购绩效间具有正向调节作用。

二、研究设计

(一)数据来源

文章以2007-2017年沪深两市A股发生并购的混合所有制企业为样本,筛选如下:(1)保留混合所有制企业;(2)保留非金融、保险类企业数据;(3)保留非ST、ST*数据;(4)保留同一会计年度的第一起并购事件;(5)保留财务指标正常的数据。最终获取数据3 745个。文中对连续变量进行了1%的Winsorize处理。其中股权结构来自CCER数据库,其他数据主要来自CSMAR数据库。数据处理软件为stata15.0与excel2009。

(二)变量解释

企业并购绩效(ROA)。选取并购方首次公告日后两年资产收益率均值与首次公告日前两年资产收益率均值间的差额作为企业并购绩效的代理变量。

现金持有情况。研究选取现金以及现金等价物金额与年末总资产比值作为现金持有的代理变量。

股权结构。选取股权混合度(前五大非国有股东持股比例/前五大国有股东持股比例)、股权制衡度(第二到第十大股东持股比例之和与第一大股东持股比例的比值)以及股权集中度(前五大股东持股比例之和)作为股权机构的代理变量。

控制变量。选取资产负债率、企业成长能力、企业规模、年度以及行业作为本文的控制变量。主要变量的测度方式如表1所示。

表1为描述性统计和变量定义。其中,企业并购绩效的均值为-0.005,标准差为0.06,说明多数企业并购绩效并不理想,企业间并购绩效差异较小;现金持有最大值为0.724,最小值为0.010,说明企业间现金持有情况差异较大,股权混合度与股权集中度标准差分别为13.067、15.016,存在较大的差异;股权制衡度平均数为0.904大于中位数0.676,数据呈现右偏分布特征。

(三)模型构建

基于上述分析,文章构建如下模型检验现金持有与企业并购绩效间的关系以及股权结构的调节效应。OMD为股权结构,分别检验

表1 主要变量定义表与描述性统计分析

表2 现金持有水平、股权结构与企业并购绩效回归结果

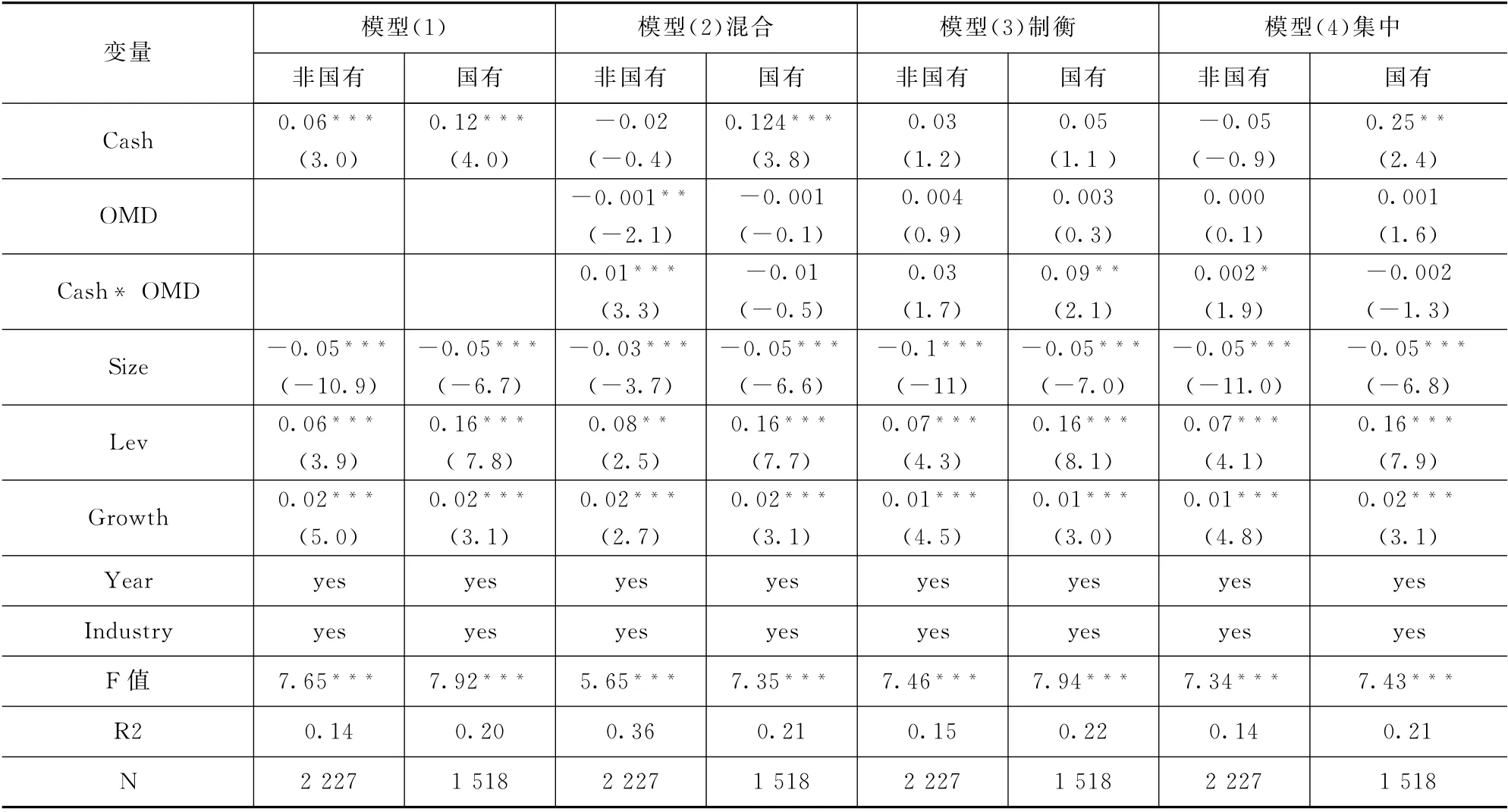

表3 分产权性质下现金持有水平、混合股权与企业并购绩效的回归结果

三、实证检验及结果分析

本文通过构建四个多元回归模型来分别检验假设,经过豪斯曼检验选取固定效应进行分析。表2模型(1)中Cash的系数为0.06,且显著,说明现金持有水平与并购绩效存在正相关关系,假设1成立。表2模型(2)中交互项为显著为正,验证了股权混合的调节效应。假设2成立。表3模型(3)中交互项的系数为0.058>0,通过了10%的T检验,假设3成立。表3模型(4)中交互项的系数显著为正,假设4成立。

按照实际控制人性质划分国有股东以及非国有股东样本,结果如表3。非国有性质下,全样本的研究结论依然成立,股权结构的调节作用成立,当为国有股东时,现金持有对企业并购绩效具有促进作用,但股权混合度与股权集中度调节作用不显著。在国有产权性质下,所有者缺位情况明显,股权结构治理效应较差,调节效应并不完全显著。

四、研究结论以及启示

文章基于2007-2017年沪深两市发生并购的混合所有制企业,通过固定效应模型检验文章假设。研究发现,现金持有水平与企业并购绩效呈正相关,股权结构对两者关系具有正向调节作用。本文启示如下:首先,企业在日常生产经营过程中应储备充足的现金流以便及时把