全年一次性奖金个税新政下的纳税筹划

2020-12-08张晓红

张晓红

为在全国范围内实施减税降费政策,2018年3月,李克强总理在十三届全国人大一次会议上做的政府工作报告中提到了“提高个人所得税起征点”的内容。2018年8月,全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定,个税免征额从3 500元提高到了5 000元。随后,财政部和税务总局联合发布了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),对个人年终奖月度税率表做了调整,准许3年过渡期内,居民个人取得的全年一次性奖金,计税方式可以是选择单独计算纳税,也可以选择并入当年综合所得计算纳税。

一、全年一次性奖金“纳税陷阱”和“纳税凹凸区间”的测算

(一)全年一次性奖金“纳税陷阱”

所谓“纳税陷阱”是指纳税人取得的全年一次性奖金刚刚超过纳税临界点,适用下一级税率,导致税前收入增加但税后收入反而减少的情形,使得税收失去调节收入的作用,形成“纳税陷阱”。不过这种现象在奖金增幅达到一定数额时又会消失,重新回到多发奖金税后也会多得的状态。

表1 新税率下“纳税陷阱”区间和“纳税凹凸”区间统计表

(二)全年一次性奖金“纳税凹凸区间”的测算

假设奖金的增加额为X,临界点为A,适用的税率分为B1、B2,速算扣除数分别为C1、C2,则可根据要求得出不等式:

当临界点为36 000元时,可列出不等式为X>[(36 000+X)×10%-210]-(36 000×3%-0),解不等式可得X>2 566.67。这意味着当临界点为36 000元时,只有增加的奖金数值超过了2 566.67元,才不会造成奖金额增加之后税后所得反而减少的情况,此时全年一次性奖金的“纳税陷阱区间”为(36 000,38 566.67]。

同理,我们可以推算出其他临界点所对应的“纳税陷阱区间”,具体“纳税陷阱区间”和“纳税凹凸区间”见前页表1。

二、全年一次性奖金不同发放方式下纳税的对比分析

(一)低工资高奖金发放方式

为体现工效挂钩,许多成长型、创投型等企业采用了低工资高奖金的薪酬发放形式,具体表现为按月发放基本工资薪酬,年终根据效益给予一次性奖金。目前航空类集团正是采取此类发放方式。

某航空制造业研究所管理人员A月收入5 000元,全年一次性奖金360 000元。新个税法下,月收入5 000元为个税免征额,A享受附加扣除项目为子女教育和赡养老人每月各1 000元,共计2 000元,按全年一次性奖金30%计征,需缴纳108 000元的个税;按综合所得计征,适用25%税率,需 缴 纳[(5 000+360 000/12-2 000-5 000)*25%-2 660]*12=52 080元,由此可见,此发放方式按照综合所得计征交税较少。

(二)工资奖金均衡发放方式

许多企业为了吸引有专业技能或运销能力的员工,采用高年薪高奖金的薪酬制度。目前金融类企业多采用此类发放方式。

某银行信贷部经理B月收入12 000元,全年一次性奖金150 000元。新个税法下,假设B同样享受附加扣除项目子女教育和赡养老人每月各1 000元,共计2 000元,将全年一次性奖金单独计征适用25%税率,年终奖需缴纳13 080元的个税,工资薪金按综合所得计征,需缴纳[(12 000-2 000-5 000)*10%-210]*12=3 480元;将全年一次性奖金并入综合所得计征,适用20%税率,需缴纳[(12 000+150 000/12-2 000-5 000)*20%-1 410]*12=25 080元。工资薪金和全年一次性奖金分别计征所缴个税较少。

(三)高工资低奖金发放方式

对于多数企事业单位采用的是传统工资薪酬发放方式,员工的主要收入是工资薪酬和日常考核奖励,一次性奖金发放占比不是很高。

某国企高管C月收入30 000元,全年一次性奖金80 000元,新个税法下,假设C同样享受附加扣除项目子女教育和赡养老人每月各1 000元,共计2 000元,将全年一次性奖金单独计征适用10%税率,年终奖需缴纳5 480元的个税,工资薪金按综合所得计征,需缴纳[(30 000-2 000-5 000)*20%-1 410]*12=38 280元;将全年一次性奖金并入综合所得计征,适用25%税率,需缴纳[(30 000+80 000/12-2 000-5 000)*25%-2 660]*12≈57 080元。工资薪金和全年一次性奖金分别计征所缴个税较少。

三、全年一次性奖金与工资薪金的最优分配建议

通过以上三种工资薪金与奖金发放方式下纳税金额的比较,我们可以粗略得出一个结论:奖金发放越高,就越适用按综合所得合并计税;工资发放越高,年终奖就越适用按全年一次性奖金单独计税。

假设X为工资薪金综合所得,Y为全年一次性奖金,A1为工资薪金适用税率,B1为工资薪金适用速算扣除数,同理,A2为全年一次性奖金适用税率,B2为工资薪金适用速算扣除数,A3为工资薪金与年终奖合并计算综合所得适用税率,B3为工资薪金与年终奖合并计算综合所得适用速算扣除数,N为月份。有公式:

得到:X=5 000*N+[B1-B3+(A3-A2)*Y/12+B2/12]/(A1-A3)

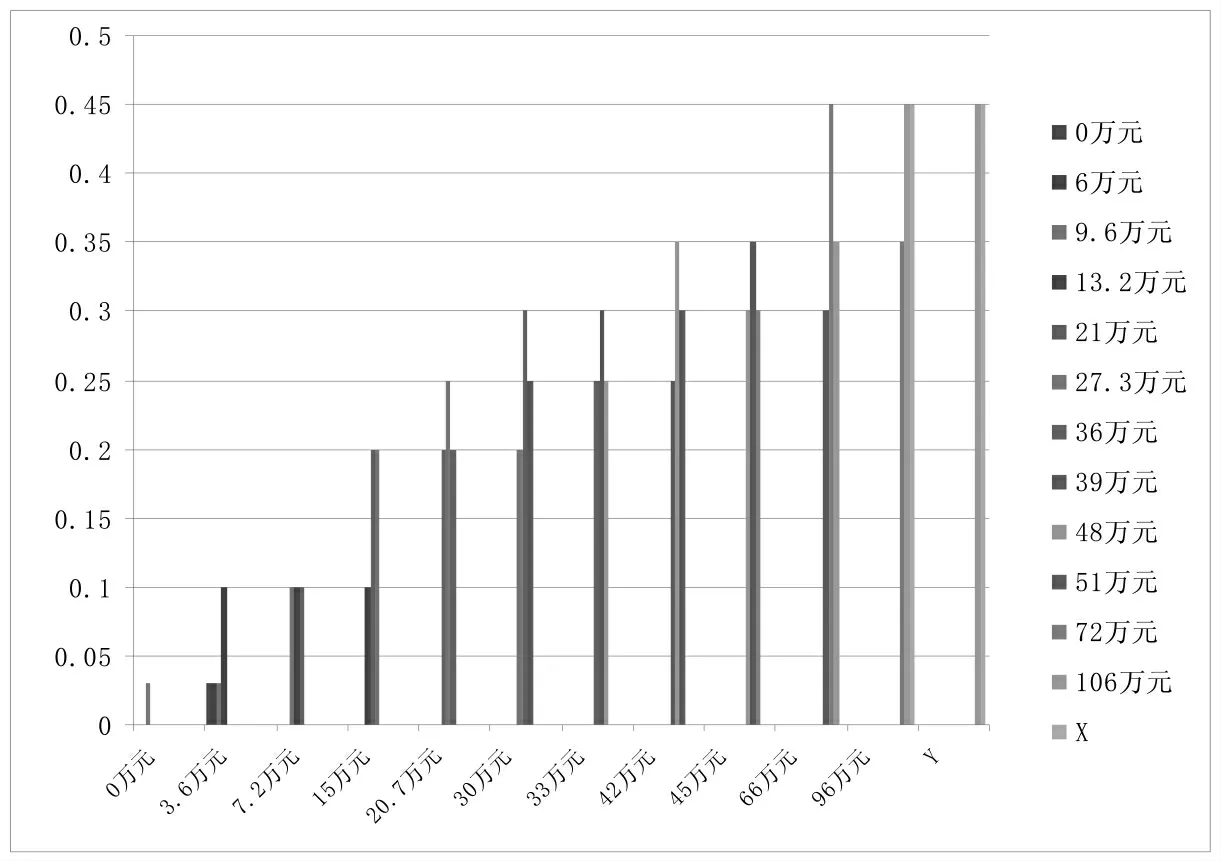

图1 数据分布图

根据新个人所得税法规定,当X≤60 000且Y≤36 000时,采用综合所得计税和分开计税金额一致;当60000 数据分布图如图1 所示,其中:横坐标为年终奖金额Y,纵坐标为对应税率,水平坐标为工资薪金综合所得X。 综上所述,企业可根据全年一次性奖金与工资薪金的最优分配区间合理分配员工收入,在符合新税法要求的基础上,充分利用税法惠民政策和国家减税降费惠民举措,做好个人收入的纳税筹划。