政府会计核算教学方法探究

2020-12-08方忠良

方忠良

2019年政府会计制度实施以来,构建了“财务会计和预算会计适度分离并相互衔接”的会计核算模式,加大了一定学习难度。一些学生对政府会计核算学习得不好,有的甚至放弃了这部分的学习。如何教好政府会计核算,需要老师思考、改进和完善,这样利于政府会计人才的培养,也利于学生初级会计考试的通过。笔者对学生学习时容易出现的问题及其对策进行了探究,谈一些对政府会计核算教学的一些想法与做法。

一、学生学习政府会计核算出现的教学问题

1.分不清预算会计、财务会计核算的会计科目。与企业会计核算不同,政府会计需要预算会计、财务会计双重核算,一些学生不仅对一些会计科目的名称、含义、核算内容没有全面掌握,还分不清哪些会计科目属于哪一类核算。如预算会计核算时出现“业务活动费用”“本期盈余”等会计科目,财务会计核算时出现“事业支出”“专用结余”等会计科目。

2.对哪些经济业务需要双重核算不清楚。也就是说让学生做会计分录时,常常出现对不应该进行预算会计核算的经济业务做了预算会计核算,对应该进行预算会计核算的经济业务做了财务会计核算。

3.收支结转的会计分录不熟练。由于进行预算会计核算时收支结转的会计分录复杂,进行预算会计核算时,期末结转“事业支出”经济业务时,结转到了财务会计核算的会计科目“本期盈余”。

4.对财政集中支付方式理解不透彻。国库集中支付方式有财政直接支付、财政授权支付两种方式。学生对“零余额账户用款额度”、“财政应返还额度”两个科目理解深度不够,甚至有误。

5.对政府会计核算基础理解不深。政府会计准则规定,财务会计采用权责发生制,预算会计采用收付实现制,国务院另有规定的,依照其规定。但是学生习惯于权责发生制下企业会计核算,对收付实现制下预算会计核算理解不深,造成对会计分录理解不透彻。

二、政府会计核算教学方法探析

1.用创业游戏法进行政府会计核算业财融合教学。创业游戏法是一个融合创业与游戏的一种教学方法。用创业游戏法进行政府会计核算教学,可以把原虚拟的企业改为事业单位。事业单位以学校为例,学校职工可以分为校长、教务管理人员、教师、资产管理人员、会计主管、制证人员、记账员和出纳等不同的职位。经济业务可以是校长出差、物品采购入库、教学发生费用等,模拟实践单位涉及单位或部门分为代理银行、税务部门、财政部门、主管部门等部门,人员也由学生担任。同时在游戏中进行角色轮换,逐步掌握各个岗位的不同业务处理能力。这样,政府会计核算业务情景和日常会计工作情景仿真性强,提高了学生学习政府会计核算的效果。如通过扮演事业单位、代理银行、财政部门等部门人员,来理解国库集中支付方式的财政直接支付、财政授权支付两种方式。这样,学生通过角色扮演与业财融合,学生学习会计兴趣可以提高,教师的教学效果也提高了。

2.线上线下混合方法进行政府会计核算教学。线上网络教学侧重知识教学,线下面授教学侧重能力培养。具体说,线上网络教学,布置预习内容,进行导学,学生通过自主学习,知道自己的难点,为线下学习准备;线下面授教学进行重点、难点、代表性问题讲解,并且进行检测,看学生掌握程度;再线上巩固,通过线上布置作业修改作业,学生巩固学习知识与能力。这种方法是由“老师教授为主”向以“学生自主学习为主”的模式转变,能提高学生自主学习的能力,锻炼学生独立思考的能力,优化教学效果。如非财政拨款结余分配教学,可以线上网络教学侧重学生自学“非财政拨款结余分配”账户等概念、核算内容、性质、分配途径知识教学,线下面授教学侧重进行会计分录的单项讲解、训练,综合讲解、训练的能力培养,再进行线上巩固检测。

3. 利用分录剖析法理解政府会计分录编制原因与结果。分录剖析法就是在编制会计分录教学时把过渡性或暂时的会计科目与对应金额进行划线,剩下结果性的会计科目与对应金额,从而联系前后会计分录来理解经济业务或事项。如:假定某事业单位发生下列经济业务:(1)2019年5月以银行存款164 250元从证券市场购入的国债B作为短期投资;(2)6月收到宣告的利息4 250元;(3)7月以170 000元卖出国债B。作预算会计核算方面的会计分录如下。

(1)5月,购买短期国债时:

业务 财务会计分录 预算会计分录(1)取得预收款 借:银行存款 2000贷:预收账款 2000借:资金结存 2000贷:事业预算收入2000(2)开出专票,确认劳务收入与税款。6000(3)取得余款 借:银行存款 104000贷:预收账款 104000 借:预收账款 106000贷:事业收入 100000应交增值税借:资金结存 104000贷:事业预算收入104000

用分录剖析法将会计分录重复的科目和对应金额划线,通过划线的(1)(2)(3)笔会计分录比较,短期投资、银行存款借贷方抵消;就该题业务而言,账面上短期投资账户没有余额,只剩下借方银行存款10 000元,贷方投资收益10 000元,这10 000元正是使用这笔投资的收益。有些学生对这笔已收回的投资,账面上短期投资账户还有余额,说明这笔会计分录出错了。

4.用比较分析法分析政府会计核算基础。进行预算会计核算、财务会计核算会计分录及其原因比较,有利于教师教和学生学。如某科研单位(一般纳税人)开展技术咨询,发生下列经济业务:(1)取得预收款2 000元;(2)确认劳务收入100 000元,增值税6 000元;(3)取得余款104 000元。比较会计分录(以一级科目为例)列表如上页所示。

比较会计分录,可以清楚看出,二者的会计分录不同,再进一步理解原因:这里,财务会计采用权责发生制,开出专票确认劳务收入与税款;预算会计采用收付实现制,在实际收到款项时确认收入。

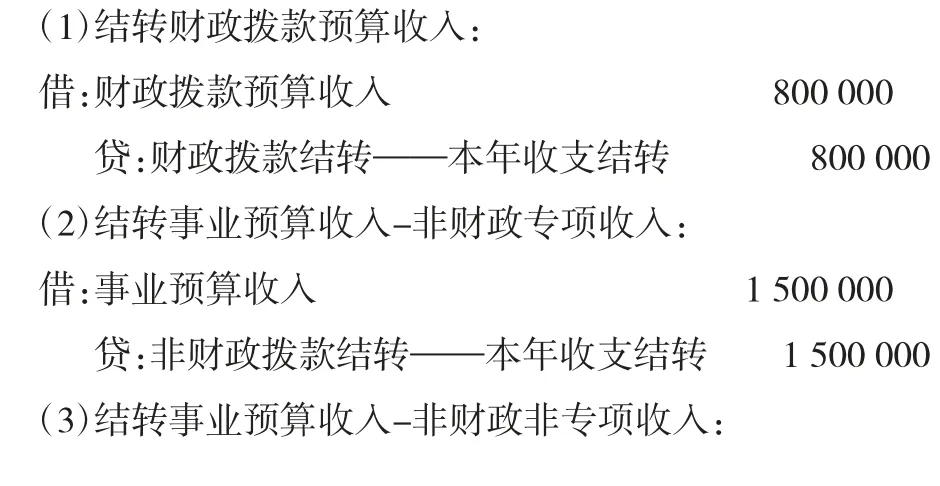

5.用归纳总结法掌握预算会计核算收支分类结转。行政事业单位收支可以分财政拨款收支、非财政专项资金收支、非财政非专项资金收支、经营收入支出四类。年末,将财政拨款预算收入、事业预算收入-专项、非专项本期发生额分别转入“财政拨款结转——本年收支结转”“非财政拨款结转——本年收支结转”“其他结余”“经营结余”。以预算收入为例,年末,分别将财政拨款预算收入、事业预算收入-非财政专项收入、非财政非专项收入本期发生额分别为800 000、1 500 000、500 000元与经营预算收入200 000元本期发生额结转。作会计分录:

6.利用关联分析法通过政府会计要素与等式理解并记忆会计科目。先熟悉政府会计要素包括财务会计要素和预算会计要素。政府财务会计要素分资产、负债、净资产、收入、费用五个要素。会计等式是:资产-负债=净资产,收入-费用=盈余;政府预算会计要素分预算收入、预算支出和预算结余三个要素。预算结余包括结余资金和结转资金。会计等式是:预算收入-预算支出=预算结余。然后联系记忆会计科目。如带有盈余的会计科目“本期盈余”“累计盈余”“本年盈余分配”“以前年度盈余调整”等,还带有费用的会计科目,是“财务会计”类会计科目。有结余、结转的会计科目“财政拨款结转”“财政拨款结余”“非财政拨款结转”“非财政拨款结余”“专用结余”“其他结余”“非财政拨款结余分配”等,还带有支出的会计科目,带有预算的会计科目,是“预算会计”类会计科目。

三、结语

政府会计是会计体系的重要分支,政府会计改革是会计改革的一个重要内容。政府会计核算是初级会计实务课程的一个重要内容。政府会计教学中出现一些问题是暂时的。为创新政府会计人才的培养,政府会计核算教学需要进一步改进和完善。在政府会计教学中运用笔者总结的一些教学经验和方法,学生既容易全面、系统地掌握政府会计核算知识与技能,又可使学生快速拥有胜任政府会计工作的能力,值得研究和推广。

浙江同济科技职业学院课堂教改项目:基于创业游戏的会计实训教学改革项目(KG201816)。