基于因子分析对医药上市公司财务绩效的综合评价

2020-12-08汪馨妮朱家明

汪馨妮 谢 睿 朱家明

医药产业关系到国计民生和人民群众生活质量与健康状况,同时医药产业也是国民经济的重要组成部分。在资本市场中,医药产业发展迅速,前景广阔,医药上市公司也历来都是各方投资者所关注的焦点。科学公正地评价医药公司财务绩效,正确识别医药公司财务风险,具有重要的现实意义。

一、医药上市公司财务状况指标体系构建

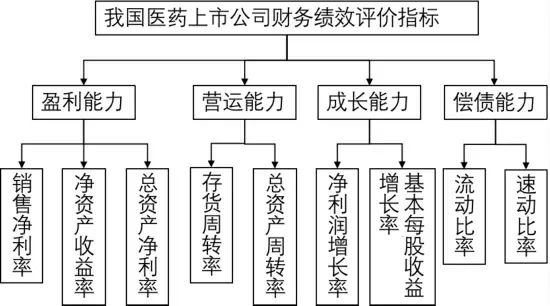

本文根据数据可获取性原则,通过查看相关公司年报与了解行业发展状况,对财务指标进行初步分析,剔除了代表性不高的指标,最终分别从盈利能力、营运能力、成长能力和偿债能力这四个方面选定了9个上市公司财务评价指标,选取了我国124家医药上市公司作为研究样本。数据来源为同花顺数据中心及各公司年报等。相关指标如图1所示。

二、对124家上市医药公司9个指标因子分析

(一)适用性检验

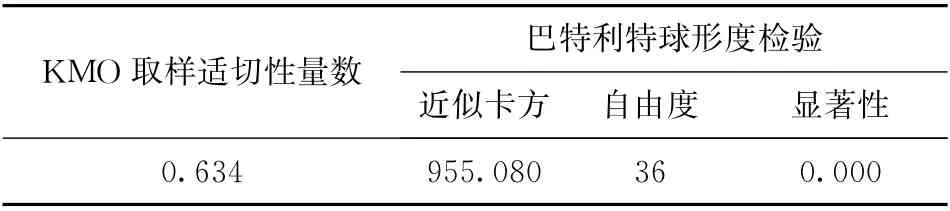

通过KMO和Bartlett球形检验来判断样本数据是否适合做因子分析。KMO的取值范围为0~1,当抽样适度测定值大于0.5时,说明适合进行因子分析,Bartlett检验的显著性概率以0.01为标准,当小于0.01时,说明适合进行因子分析。将标准化后的数据导入SPSS26.0。

图1 我国上市医药公司经营绩效评价指标体系

由检验结果(表1)可知,KMO的值为0.634>0.5,且Bartlett显著性水平为0.000<0.01,说明样本数据之间存在相关性,适合做因子分析。

(二)提取公因子

表1 KMO和Bartlett检验

利用SPSS26.0,对选取的124家医药上市公司的9个指标进行降维分析,得出样本数据各因子的方差贡献率以及累计贡献率。在总方差解释表中,特征值按照大于1的原则进行提取。根据SPSS的分析结果可知,有3个大于1的特征值,它们的方差百分比分别为36.969%,21.722%,21.168%,方差累计贡献率为79.859%。因此,这3个因子能包含原始财务数据大部分信息,用来评价医药上市公司财务绩效是比较合理的。

(三)因子命名

为了使因子载荷阵结构简化,需要对因子载荷阵进行因子旋转。本文采用最大方差法对因子进行正交旋转,得到表2(见下页)。

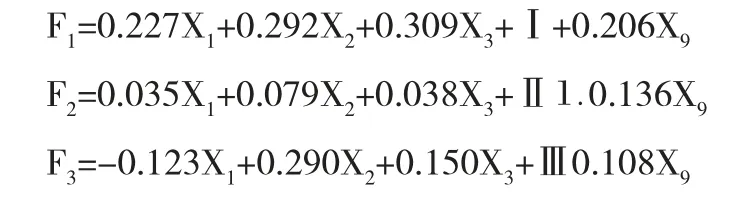

从旋转后的成分矩阵可以看出:公因子F1在销售净利率X1、净资产收益率X2、总资产净利率X3、存货周转率X4、总资产周转率X5荷载明显高于其他变量,显然公因子F1主要解释企业的盈利和营运能力;公因子F2在净利润增长率X6、基本每股收益增长率X7上荷载量较高,因此F2主要解释企业的成长能力;公因子F3在流动比率X8和速动比率X9上的荷载量较高,表明公因子F3主要解释企业的偿债能力。

表2 旋转后的成分矩阵

表3 因子得分系数矩阵

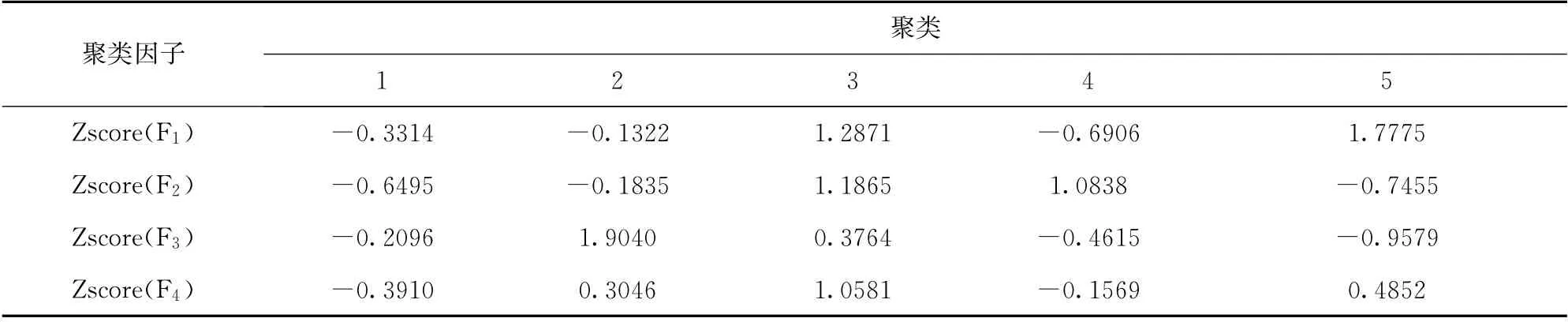

表4 各类别因子均值表

(四)计算因子得分

由表3所示的因子得分系数矩阵,可以分别得出医药上市公司在3个公因子上的得分:

SPSS26.0软件将经过标准化的原始数据带入3个因子得分函数,可以得出医药上市公司在盈利营运能力、成长能力和偿债能力三个方面的得分。因此,以3个公因子分别对应的方差贡献率为权重综合起来,综合3个公因子得分,就可以进一步对医药上市公司财务绩效作出综合评价。得出综合评价模型如下:

F=(40.442F1+21.739F2+17.677F3)/79.859

(五)结果分析

按照上述函数,我们可以得出各企业的综合得分以及排名。将0作为医药行业上市公司综合得分标准,根据综合得分以及排名可以看出,在124家样本公司中,综合得分大于0的有54家,说明财务绩效水平较好的医药上市公司占比43.55%,其中迈瑞医疗、济川药业、我武生物、健帆生物、安图生物财务绩效较好,综合得分位居前五,九洲药业、博腾股份、和佳股份、佛慈制药、华仁药业综合得分表现较差,位列最后。总体来看,样本公司发展状况较好,两头分布均匀。但是仍有很多医药上市公司在财务治理上存在问题,盈利和营运能力、成长能力和偿债能力仍有诸多不足。在盈利和营运能力因子中,我武生物、迈瑞医疗、九强生物等45家公司得分大于0,余下公司表现不佳,应当努力优化盈利和营运能力,提升经营效率,加强营运能力体系的完善。从成长因子来看,广誉远、力生制药、东宝生物这3家公司表现最佳,得分超过2分,另外,正川股份成长能力得分最低,仅为-2.16636分,针对发展能力方面的问题,医药上市公司可以优化发展战略,加大科研创新力度。在偿债能力方面,54家样本公司得分大于0,并且整体均值大于0,只有两家公司得分略低于-1.5,说明医药公司偿债能力较优。

三、对上市医药公司聚类分析

(一)研究思路

通过因子分析法,对124家样本公司提取了盈利和营运因子、成长因子、偿债因子,再运用SPSS26.0进行聚类分析可以将医药上市公司进行分类,深入剖析各个聚类结果及其原因,有利于对医药上市公司绩效进行更加完善的评价。

(二)研究方法

基于因子分析,对得到的盈利和营运因子、成长因子、偿债因子和综合得分因子进行K-means聚类分析,将124家医药上市公司分成五类。得分情况如表4所示。

(三)结果分析

由上表及SPSS软件分析结果可以看出:

第一类公司的盈利和营运因子、成长因子、偿债因子和综合能力因子得分值均小于0,说明这类企业综合能力较差,在各方面都或多或少存在问题,这类公司应当重新审视自身财务体系,全面提升资产利用、资金增值、偿还债务等方面的能力。

第二类公司在偿债能力上具有优势。国药一致、英特集团等16家样本公司的偿债因子得分最高,说明偿债能力是五类公司中最强的,而盈利和营运能力因子、成长因子得分均低于0,说明在成长能力、运营策略方面出现问题,进而使得盈利能力不强。

第三类公司的3个因子得分均大于0,综合得分最高,说明营运情况良好、盈利能力强,在研发上投入较多,其产品在市场上具有很强的竞争优势,偿债能力优良。

第四类公司成长因子得分大于0,而盈利和营运因子、偿债因子得分小于0。精华制药、汉森制药等28家公司应当更加合理地使用企业资产,通过多样化方式筹集资金,提高获利水平。

第五类公司盈利和营运能力是所有五类公司中表现最好的,且综合能力因子得分大于0,但是成长因子、偿债因子得分比较低,说明这16家公司不仅需要注意提升短期偿债能力和长期偿债能力,还需要适当加大科研投入,关注公司未来发展。

四、结语

通过对124家上市医药公司的因子分析和聚类分析,可以看出,我国医药行业发展不够均衡,部分公司的资产综合运用能力有待提高,除第三类以外,其他类的公司应当合理分析自身发展中存在的问题,正确识别财务风险,找到优势劣势,立足于自身特点,结合市场状况和国家相关政策,制定适合自己的发展战略,以提高综合能力。