经济政策不确定性对股票市场波动的影响

2020-09-10杨旭李全

杨旭 李全

摘要:本文基于2000年1月至2019年4月20个国家的月度数据,运用面板回归的方法分层次研究经济政策不确定性对于股票市场波动的影响。实证结果证明,经济政策的不确定性会加剧当期股票市场的波动,同时会减弱未来三个月股票市场的波动率。新兴市场国家的股票市场更容易受到经济政策不确定性的影响,而发达国家的市场有效性较高,受经济政策不确定性的影响相对较小。

关键词:经济政策不确定性 股票市场波动 市场状态

一、引言及文献综述

金融市场的稳定对于实体经济的健康运行具有非同一般的意义。其中,股票市场作为金融市场的重要构成部分,能够有效地反映实体经济的基本面状况,因而被称为“实体经济的晴雨表”——股市的稳定发展暗示了宏观经济的良好发展态势,而股市的剧烈波动也映射了宏观经济的波動。正因股票市场的这种重要地位,国内外学者对其进行了广泛的研究。在对股票市场波动率的研究中,学者们试图从货币因素、利率、汇率等众多角度剖析波动产生的原因和影响作用。然而,已有的研究中大多忽略了经济政策对于股票市场的影响。

事实上,股票市场的稳定性与经济政策具有密切联系,由于股票市场对于宏观环境十分敏感,能够敏锐地捕捉经济的异常波动,因此国际政治格局的改变或是宏观政策的出台等诸多事件所引发的股票市场暴涨暴跌现象也是时有发生。例如,2018年中美贸易战的拉响无疑使世界政治格局变得更加扑朔迷离。大国的恶性博弈不仅导致了两国股市的多次暴跌,还将恐慌情绪传染给了日本、中国香港乃至全世界的股票市场,造成了全球股市齐跌的惨状,使全球市场恐慌指数飙升,投资者恐慌情绪显著增强,市场预期一度悲观,所有人都担忧贸易战是否会进一步引发经济战争、金融战争、货币战争。股票市场的暴跌仅仅是表象,折射出的则是世界经济格局的不确定。纵观全球市场,经济政策的不确定性总是伴随着股票市场的激烈震荡,这两者之间存在着怎样的联系?这种联系在不同国家之间是否存在显著差异?从以上角度出发,探讨经济政策不确定性对于国际股票市场波动的影响将会是一件具有实际价值的事情。

所谓经济政策不确定性,是指市场投资者不能清晰准确的判断政府在未来是否、何时以及如何改变现行经济政策,这些政策涵盖了宏观政策、产业政策以及金融政策等诸多方面,而不确定性的形式也包括未来政策变迁的可能性、政策变迁的频率和内容、政策执行方式的变更以及政策执行效果的变化等。为了对世界主要经济体的经济政策不确定性进行研究,斯坦福大学和芝加哥大学的Scott R.Baker、Nicholas Bloom和Steven J.Davis三位学者编制了经济政策不确定性指数(Economic Policy Uncertainty,EPU),用来反映世界各大经济体经济和政策的不确定性。此后,对于经济政策不确定性的研究又有了新的进展。

在对国家宏观经济层面的研究中,Scott R.Baker等(2012)在EPU指数的基础上研究美国经济不确定性问题,他们证明了2007年至2011年的经济政策不确定性是主要原因;Yizhong Wang等(2014)研究了经济政策的不确定性对中国上市公司的投资行为造成的影响,结果表明,当经济政策不确定性程度较高时,企业将降低其投资,此外,对于市场化程度较高的地区,这些地区的公司对于经济政策不确定性会更加敏感;朱孟楠等(2015)研究了人民币汇率与经济政策不确定性的动态溢出关系,在分析1997年1月至2014年9月的数据后发现,中国、美国、欧元区和日本这几个国家和地区的经济政策不确定性与人民币汇率之间存在溢出效应,表现为人民币汇率对经济政策不确定性的净溢出。

在对股票市场层面的研究中,Vichet Sum等(2012)在EPU指数的基础上,运用脉冲响应函数和向量自回归模型,对欧元区的经济政策不确定性与股票收益率的关系进行了研究,发现欧元区股票收益率对经济政策不确定性具有积极响应,而经济政策不确定性的变动会使股票市场收益率降低;王明涛等(2012)进行实证研究,发现经济政策因素会对股市波动产生影响,并且这种影响在牛市行情中更为显著,引起股票市场的向下波动;陈守东(2014)以中国股市为样本进行研究,发现经济政策不确定性的增加对市场波动存在显著的正效应,尤其是对市场的长期波动影响更为显著;陈国进等(2014)构建了包含经济政策不确定性的随机贴现模型,量化分析了政策不确定性与股票风险的关系,结果表明政策不确定性通过企业现金流、现因子和相关系数等途径提高股票风险,且在经济萧条和改革幅度较大的阶段,政策不确定性对股票风险的溢出效应显著增强;Bogaard和Detzel(2015)发现个股对于经济政策不确定风险暴露越大,其受到的影响将会越大,因而其股价暴跌崩盘的风险也就越大;贾德奎等(2018)研究发现,EPU指数对于中国股市波动性并不存在显著的影响,作者同时还利用财经报纸上与股市政策风险相关的文章报道频度构建了政策风险指数,发现这一指数与中国股市波动性之间存在显著的正向关联,并且这种影响在牛市阶段更加明显;Xiaorong Li等(2018)研究了政策不确定性对股权成本的影响,面对政治不确定性时,企业的股权成本较高,当股票市场为熊市时,不利影响会更大。

总体而言,目前学术界对于经济政策不确定性的研究比较有限,针对其与股票市场关联的研究更加缺乏,并且大部分已有研究也都集中于对某一特定地区的股票市场进行分析的层面,缺乏国际市场中不同经济体之间的横向比较,这就致使已有研究的实际价值只能体现在某一特定地区上。鉴于此,本文关注国际市场中的不同经济体,其经济政策不确定性与各自股票市场波动之间的关联。分别针对新兴资本市场和发达国家资本市场进行讨论,并比较不同国家或地区之间,经济政策不确定性与股票市场波动间的关联存在何种异同。此外,在不同的市场状态下,经济政策的不确定性对于股票市场波动的影响也不尽相同,牛市与熊市时投资者感知、判断和预测政策信号的能力有所差别,这就造成了人们对于不确定性的理解存在主观上的偏差,并且会在股票投资决策过程中得到体现,从而影响不同市场状态下的股票市场波动。因此本文区分牛市与熊市两种市场状态,分别探寻不同国家的经济政策不确定性对股票市场波动产生的影响作用。

二、研究假设与理论分析

根据前文分析,本文提出以下三个研究假设。

(一)经济政策的不确定性程度越高,股票市场的波动越剧烈

经济政策的制定与实施对于资本市场具有显著的影响作用,这从各国的历史经验中都可以窥见一斑。以美联储的加息降息为例,在政策正式出台之前,市场中经常会流出一些官方或非官方的言论,致使市场中已有预期形成,因此在政策正式出台的时候,资本市场尤其是股票市场,很容易观察到出现暴涨暴跌的戏剧性现象。例如2018年11月29日美联储主席鲍威尔对外宣称“利率水平接近中性利率”,市场预期美元加息速度将会放缓,前期对于紧缩货币政策的担忧得到释放,因此股市也直接受到政策利好消息的影响,当日标准普尔指数涨幅2.3%,道琼斯工业指数涨幅2.5%,纳斯达克指数涨幅2.95%。2019年8月1日美联储宣布降息25个基点至2.00%~2.25%,将贴现率从3%降至2.75%,将超额准备金率从2.35%调整到2.10%,这是自2015年12月以来的首次降息,鲍威尔认为当前中美贸易摩擦已经给美国经济带来了一定的负面影响,需要实施预防性降息政策来防范和化解潜在风险。然而此次降息并未像往常那样推高股市,由于实际的降息幅度并没有达到市场预期,造成了三大指数暴跌,标准普尔下跌1.09%,道琼斯工业指数下跌1.35%,纳斯达克下跌1.19%,此外黄金也出现跳水。

由此可见,经济政策与资本市场之间存在很强的联动性。一项思路清晰、意图明确的经济政策,能够使投资者更为准确地对资本市场未来走势形成预判,从而更加客观理性地对未来资产进行配置;相反,一项意图不明的政策则会为资本市场带来较大的不确定性,而经济政策带来的不确定性将会阻碍投资者的理性决策,影响资本市场的稳定运行,体现在股票市场中就是股指的剧烈波动。

(二)经济政策的不确定性对于新兴股票市场波动性的影响大于其对于发达国家股票市场波動性的影响

不同国家或地区的资本市场开放程度各不相同,其运用资金的能力和效率存在显著区别,各国资本市场对于经济政策不确定性的感知、应对,也会因效率的差异而有所不同。如果将全球资本市场划分为新兴资本市场和发达国家资本市场,那么由于两者发展程度与市场形态的区别,则会导致各国经济政策的不确定性对资本市场波动性的传导机制存在不同程度的差异。

新兴资本市场的规模较小且增速较快,在获得高投资回报率的同时也伴随着较大的市场风险。同时,由于新兴市场比较容易受到外部势力的冲击,并且只具备有限的防御能力,整体而言比较脆弱,这类市场具有一定的投机性。正因为新兴市场不成熟,所以一旦经济政策存在不确定性,风险将会加速积聚,引发诸多市场乱象。聚焦于新兴资本市场中的股票市场,在经济政策不确定时,通常能够观察到股市存在异常剧烈的波动。

发达国家资本市场的规模较大,结构合理,制度健全,拥有完善规范的市场运作机制。这些特征也为发达国家资本市场提供了稳定的投资回报,整体的市场风险较小,具备一定程度的抵御外部冲击的能力。这类市场能够更加有效地消化外部冲击,对于预期市场变化的反馈机制相对完善,所以如果经济政策具有不确定性,合理的市场结构也能够有效化解一部分外界冲击,使风险框定在一定的阈值以内。对于发达国家资本市场中的股票市场,在经济政策不确定时,其股市的波动率虽然也会有所上升,但是上升幅度低于新兴市场。

(三)经济政策的不确定性对于牛市中股票市场波动性的影响大于其对于熊市中股票市场波动性的影响

投资者在不同情绪状态下对市场信息的反应程度不同。人们在进行投资决策时容易受到市场环境的影响,因此,牛市与熊市中投资者的行为可能存在某种程度的分歧。而当投资者所处的市场状态不同时,经济政策的影响力也存在一定的差异。

在牛市时,投资者情绪普遍积极,投资热情高涨导致交易较为频繁,因此股票的换手率相对较高,市场流动性良好。由于牛市中的投资者对市场的未来走势具有乐观预期,因此他们更倾向于买入并持有股票资产,个人资产配置中股票投资的占比相应提升。在这种市场状态下,经济政策的不确定性更容易对股市产生强烈冲击,这是因为投资者并未对外界政策可能发生的变化形成合理预期,而前期的乐观情绪则会与实际市场环境形成巨大反差,呈现出较大的非理性冲击,市场恐慌情绪大幅上升,非理性行为不断蔓延,使信用风险与市场风险加剧,促使股票市场出现较大的异常波动。

相反,熊市中投资者情绪消极,对未来市场的预期具有不确定性,因此投资决策偏向慎重保守,交易频率显著降低。在这种熊市状态下,经济政策的不确定性对于股票市场的影响相对较小,因为投资者较低的交易热情与换手频率会使市场的理性化程度提升,从而在面对经济政策不确定性加剧的时候,投资者较少受其干扰从而避免股市出现异常波动的情况。换言之,熊市中股票市场波动性不会由于经济政策的不确定性而出现巨大异常波动。

三、数据预处理与模型构建

(一)数据预处理

本文研究经济政策的不确定性对股票市场波动性的影响,挑选出20个代表性国家进行全球范围的比较,其中新兴市场国家共9个,包括中国、巴西、智利、希腊、韩国、墨西哥、哥伦比亚、印度和俄罗斯;发达市场国家共11个,包括美国、英国、日本、法国、德国、意大利、加拿大、爱尔兰、荷兰、澳大利亚和瑞典。

20个国家的股票市场指数日度数据来源于英为财情数据库,样本数据的时间区间为2000年1月1日至2019年4月30日,用上式计算出股票市场波动率的月度时间序列。

(2)对于解释变量——经济政策不确定指数(EPU),收集整理20国的EPU月度数据,数据来源于经济政策不确定性指数官网(www.policy-uncertainty.com),样本时间区间为2000年1月至2019年4月。附图为20个国家的EPU走势。

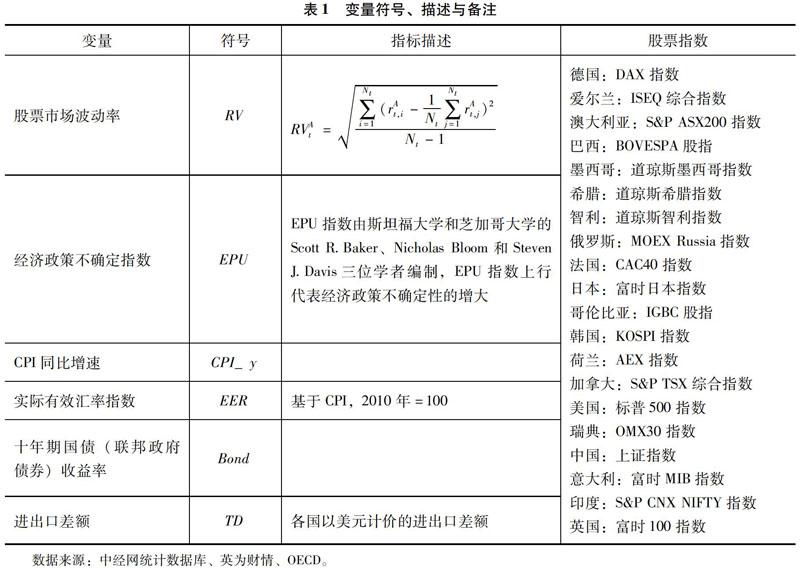

(3)对于控制变量的选取,考虑到宏观经济政策的制定与本国内部和外部环境息息相关,因此选择CPI同比增速(CPI_y)、实际有效汇率指数(EER,为保证数值大小具有可比性,需要进行对数化处理)、十年期国债(联邦政府债券)收益率(Bond)、进出口差额(TD)共四个指标衡量一国内外部经济情况作为模型中的控制变量。之所以没有将GDP增速也放入模型中,是因为这一指标过于宏观,渗透资本市场的诸多方面,对于股票市场的作用也早已通过其他变量得到体现。样本时间区间为2000年1月至2019年4月,数据描述见表1。

(二)模型构建

在检验假设1到假设2的时候,以股票市场波动率为被解释变量,以经济政策不确定指数及其1至3阶滞的项作为解释变量,同时将CPI同比增速、实际有效汇率指数、十年期国债收益率和进出口差额作为控制变量放入模型中。这四个控制变量指标分别从国内物价水平、国内货币在外汇市场中实际价值、国内无风险收益率以及国际贸易四个维度进行控制。

检验假设1的模型使用面板数据进行回归分析,表达式为:

检验假设2需要针对20个国家的数据依次进行回归,表达式为:

其中k=1.2.…,20,代表20个国家,包括11个发达资本市场国家和9个新兴市场国家,通过比较ak的符号与显著性来对比不同市场类型中经济政策的不确定性对于股票市场波动性的影响差异。

检验假设3时,需要按照各国股票市场的实际发展情况,将各自样本时期划分为牛市时期与熊市时期,分别表示为Tk1与Tk2。本文对市场状态的划分精确到具体日期,所以在依次研究经济政策的不确定性对牛市和熊市的股票市场波动率时,需要重新构建适用于日度数据的股市波动率代理变量,并对月度EPU指数以及月度控制变量进行一定的处理,使其形成日度时间序列。文章的4.3节将对此进行具体描述。用SVkt代表k国t日的股市异常波动,检验假设3模型表达式为:

四、实证研究

(一)经济政策的不确定性对股票市场波动率的影响

根据式(2)的检验模型,对包含20个国家2000年1月至2019年4月的股票市场波动率RV、经济政策不确定指数EPU及其1至3阶滞后变量以及控制变量的面板数据进行回归分析,得到表2所示的面板回归结果和回归方程式(6)。

从系数值结果来看,经济不确定指数的当期值EPU系数为正,并在5%置信水平下显著,说明从20国整体情况来看,经济政策的不确定性越强,则导致同期股票市场的波动越剧烈。政策的不确定性使投资者心理情绪出现一定的波动,影响其理性投资决策,使股票市场出现较多的噪声,导致了异常波动现象的出现。

EPU滞后一阶系数为正、滞后二阶系数为负,但两者在统计上均不显著,意味着之前两期经济政策的不确定性对于当前股票市场波动的影响较小。这在一定程度上说明,股市只对当前经济政策的不确定性最为敏感,而前期经济政策的不确定性对于本期的股票市场的影响力已经略显薄弱,同时也包含了这样一种假设,即此刻经济政策的不确定性,只会干扰当前股票市场,而无法对其产生未来两期的持续影响。这从某种层面上也证明了股票市场消化经济政策的能力较强,其自身能够较为迅速地进行内部调节,从而将经济政策的不确定性的负面影响压缩为较短的持续时期。

然而,EPU的三阶滞后项系数为负并在5%水平下显著,表示三个月之前经济政策的不确定性对于当下股票市场波动性具有明显的抑制作用,一个季度之前的经济政策如果具有较强的不确定性,那么本期股票市场反而不会有更大的波动。这种现象可以解释为,经济政策对于投资者的影响有三个月左右的沉淀期,某一时期经济政策存在较大不确定时,一方面会对投资者产生即时的影响,使市场波动更为剧烈;另一方面投资者最终回归理性,并且会比先前更加保守地进行投资,从而使股票市场波动性趋缓。正是因为人们曾经遭受了经济政策的不确定性间接带来的股票价格涨跌,因此在未来进行投资决策时更加稳健,但是这种纠正效果需要大约三个月的恢复期,而在前两期内纠正效果并不显著。

(二)经济政策的不确定性对不同市场类型的股票市場波动率的影响

本文共挑选了20个国家进行研究,9个新兴市场国家EPU与RV的散点见图1;11个发达市场国家EPU与RV的散点见图2。

在进行时间序列的回归之前,需要进行平稳性检验,所有变量均通过了ADF检验,证明序列平稳,可以进行回归分析。按照式(2)的模型,首先将9个新兴市场国家各自股票市场波动率数据对经济政策不确定指数与控制变量进行回归,得到表3中所示的系数结果。可以发现,从EPU系数显著性的角度来看,9个国家中有3个国家(希腊、印度、墨西哥)的经济政策不确定指数在1%置信水平下显著;2个国家(巴西、韩国)在5%置信水平下显著;4个国家(智利、中国、哥伦比亚、俄罗斯)不显著。从EP正负的角度来看,除了中国EPU系数为负,其余8个国家的EPUt系数均大于零。观察EPU的滞后一阶EPUt-1,9个国家该项系数均不显著,说明前一期的经济政策不确定性对于本期股票市场波动不构成显著影响。滞后二阶EPUt-2中,希腊的系数在1%置信水平下显著为正;印度在5%置信水平下显著为负;其余国家不显著。滞后三阶EPUt-3中,希腊在1%置信水平下显著为负;韩国和巴西在10%置信水平下显著为负;其余国家不显著。观察各项系数的大小,经济政策的不确定性在当期的影响效果较强,对后续期的作用有所减弱,同时有可能发生转向。

进一步对9个新兴市场国家的EPU与RV进行面板回归,得到表4所示的回归结果。从面板回归结果来看,新兴市场国家的股票市场波动性对于经济政策不确定性较为敏感,当期政策的不确定程度加强,会使同期股市波动更为剧烈。这种现象产生的原因可能是由于新兴市场国家的资本市场发展时间有限,股票市场的各种制度还不够健全,由于缺乏有效的市场机制,所以政策带来的外部冲击就更容易对相对脆弱的市场造成影响。

再将11个发达市场国家各自股票市场波动率数据对经济政策不确定指数与控制变量进行回归,得到表5中所示的结果,可以看出11个发达国家中,仅爱尔兰的EPUt在1%水平下显著,其他10个国家的EPUt均不显著,说明经济政策的不确定性并未对其股票市场产生显著的影响。观察EPU的一到三阶滞后项,可以观察到同样的规律,即大部分发达市场国家的EPU系数均不显著,这说明经济政策不确定性对股市的持续作用不明显。

同时,对11个发达市场国家的EPU与RV进行面板回归,得到表6所示的回归结果。其中经济政策的不确定性EPU的各期值均不显著,意味着对于发达国家而言,股票市场的波动性遭受经济政策的影响程度不高,这或许也能体现高度发展的资本市场具有较强的市场有效性,因此能够较好地应对经济政策的不确定性。

总结来看,新兴市场国家的股票市场更容易受到经济政策不确定性的影响,当经济政策具有更大的不确定时,其股票市场容易出现异常波动,这一点体现了新兴市场国家普遍较低的资本市场发展水平,也说明了其股票市场并没有达到有效的程度。而发达市场国家的股票市场不太受经济政策的不确定性的影响,从一定层面上说明发达国家的市场有效性较高,市场运作机制成熟完善。

(三)经济政策的不确定性对不同市场状态股票市场波动率的影响

当股票市场处于不同的市场状态时,经济政策对于股票市场的影响可能是截然不同的。这是因为,牛市中的投资者情绪乐观积极,对于未来的良好预期使其更容易作出冲动而不理性的投资决策,此时经济政策的作用很可能会被放大,产生过度反应,进而造成资金的涌入或涌出,加剧股票市场波动;相反,在熊市时投资者比较悲观冷静,市场积极性骤降,股票交易是政策传导的媒介,由于保守的投资行为减少非理性因素产生的过度交易,因而此时的经济政策对股市的影响相对较小。在这种假设背景下,本节研究不同市场状态下,经济政策的不确定性对于股票市场波动的影响,以20国数据作为样本,按照修正的BB转折点划分方法,将各国股市历史数据划分为牛市和熊市两种市场状态,针对不同状态分别进行回归分析,考察系数特征。

关于牛市与熊市的划分,需要进行几点说明。对于t时刻的股票指数,将其与前后五个月的股票指数进行比较,如果这一时刻的股票指数超过了前后五个月内任意时刻的股票指数,则可以认为t时刻是一个股票周期的波峰,即为牛市的终点以及熊市的起点。相反,如果t时刻的股票指数低于前后五个月内任意时刻的股票指数,则可以认为t时刻是一个股票周期的波谷,即为熊市的终点以及牛市的起点。另外,由于同一波段内可能同时存在多个波峰或波谷,因此选择其中股票指数最高的时刻为该波段的峰值点,选择其中股票指数最低的时刻为波谷。最后,本文规定每轮股票周期的单向运行时间(波峰一波谷或波谷一波峰)不得低于一个月,因此完整的股票周期应至少为两个月。基于如上的市场状态划分方法,得到20个国家各自的牛市与熊市的具体划分。

接下来依次对20个不同国家的数据进行进一步处理。由于本文划分牛市与熊市的时候,依据的是各国股票指数的日度数据,市场状态劃分也精确到具体的日度。但是研究变量——经济状况不确定性的数据区间为月度,因此数据维度存在一定的不匹配现象。此外,按照前文方法,为获得股票市场月波动率序列,需要对月内各日收益率计算标准差,而这种计算股市波动率的方法,在精确划分牛市与熊市到具体某日的时候似乎已经无法适用。因此,本节分别研究牛市、熊市中经济状况不确定性对股票市场波动率的影响时,选择以日数据为研究维度,以便更加严密的区分市场状态。以日度为研究维度,势必无法再使用前文构造的月股票市场波动率,本节以股票指数日收益率超出样本期内的日收益率平均值的绝对值作为研究标的,将其作为股票市场异常波动的代理变量。计算方法如下:

此外,由于Baker等学者构造的EPU指数是月度数据,因此本节将当月的EPU指数作为该月各个交易日的EPU数值。对于CPI同比增速、实际有效汇率指数、十年期国债收益率和进出口差额的月度数据也做同样处理。

按照式(4)和式(5)分别对两种市场状态下各国EPU对其股市异常波动的影响效应进行检验。考虑到新兴市场与发达市场的差异性,本节在检验时同样将20个国家区分为9个新兴市场国家与11个发达市场国家进行分组研究,对比不同发展程度的资本环境中,牛市与熊市对于感知经济政策的能力,见表7。

分析9个新兴市场国家不同市场状态下EPU的系数,可以发现:①巴西在牛市时EPU系数为正并在5%水平下显著,而熊市中EPU系数为负并且不显著。②智利在牛市时EPU系数为正并在1%水平下显著,而熊市中EPU系数为负并且不显著。③中国在牛市和熊市时EPU系数均为负并在1%水平下显著。④哥伦比亚在牛市和熊市时EPU系数均为正,但都不显著。⑤希腊在牛市时EPU系数为正并在1%水平下显著,而在熊市中EPU系数为负并且不显著。⑥印度在牛市时EPU系数为正并在1%水平下显著,而在熊市中EPU系数为负并在10%水平下显著。⑦韩国在牛市时EPU系数为正并在10%水平下显著,而在熊市中EPU系数为负并且不显著。⑧墨西哥在牛市时EPU系数为正并在5%水平下显著,而在熊市中EPU系数为正并且不显著。⑨俄罗斯在牛市时EPU系数为正但并不显著,而在熊市中EPU系数为负并且不显著。

总结上述现象,可以得到以下几点结论。

第一,除了中国以外的其余8个新兴市场国家,牛市中的EPU系数均大于零,说明牛市中经济政策的不确定性一旦加剧,便会对股票市场波动造成正向冲击。这种情况的产生,可以解释为在投资者情绪较为乐观的牛市阶段,过度自信等行为更容易产生,此时经济政策的出台或实施容易造成投资者对其过度解读与过度反应,并且能够体现在股票市场的价格与数量中。如果经济政策存在更大程度的不确定性,将会对积极的投资行为造成扭曲,加剧市场非理性因素的膨胀,造成股票市场波动性的升高。

第二,除了俄罗斯和哥伦比亚以外的其余7个新兴市场国家,牛市中的EPU系数均在不同置信水平下显著,这表明牛市中经济政策的影响能力是客观存在并且具有一定效果的。但是牛市中经济政策的不确定性对于不同国家股市的影响又有所差异,比如俄罗斯和哥伦比亚在牛市中的股票市场波动性并没有显著证据表明其会受到EPU的影响;而另外几个国家,巴西(5%)、墨西哥(5%)、韩国(10%)受到经济政策不确定性的影响就会略小于智利(1%)、中国(1%)、希腊(1%)和印度(1%)。

第三,除了哥伦比亚和墨西哥以外的7个新兴市场国家,熊市中的EPU系数均小于零,表明熊市中经济政策的不确定性会削弱股市的波动现象,并且除了中国以外的其余8个国家,熊市中的EPU系数均不显著。事实上,熊市中的投资者趋于保守,对于市场走势的信心不足使其投资行为衰减。经济政策会调整熊市中投资者对市场发展情况的认识,但是这种作用比较微弱,即便是非常积极的政策也难以在短期内彻底改变人们的悲观情绪。由于熊市中的交易量较少,因此即便存在经济政策的不确定性,也无法对股市波动性发挥更强的作用。

同样按照式(4)和式(5),对不同市场状态下的11个发达市场国家依次进行回归分析,得到表8所示系数结果。

根据表8中系数统计结果,可以发现以下现象:①澳大利亚、德国在牛市与熊市时的EPU系数均为正,并且分别在1%与5%水平下显著。②意大利、日本、瑞典在牛市与熊市时的EPU系数均为正,前者在1%水平下显著,而后者不显著。③荷兰、英国在牛市与熊市时的EPU系数均为正,并且均在1%水平下显著。④加拿大在牛市时EPU系数为负并且不显著,而在熊市时EPU系数为正并且在1%水平下显著。⑤法国在牛市与熊市时EPU系数均为正,但都不显著。⑥爱尔兰在牛市时EPU系数为负,在熊市时EPU系数为正,但都不显著。⑦美国在牛市时EPU系数为负并且在1%水平下显著,而在熊市时EPU系数为负且不显著。

分析上述发达市场国家的EPU系数符号及显著性,可以总结得到以下几点结论。

第一,11个发达市场国家中,加拿大、爱尔兰和美国在牛市中EPU系数为负,另外8个国家在牛市时的EPU系数均大于零。负EPU系数意味着经济政策的不确定性会抑制股市的波动,例如当人们对政策存在疑虑的时候,可能更易于保守稳健地参与股市交易,这从某种层面上也蕴含了投资者决策谨慎性较高的可能性。相反,正的EPU系数说明经济政策的不确定性加剧时,股市波动也会加剧。如果人们应对经济政策改变时极其敏感,更容易在股市中频繁地换手交易,当不同交易者对于价格的评估存在较大的不一致时,股市波动就会更加剧烈。从这一思路出发,暗示了不同国家的投资者存在着不同的交易风格。

第二,从EPU系数显著性角度出发,牛市中大多数国家的EPU系数均为显著,仅有加拿大、法国、爱尔兰3个国家的EPU系数不显著。这证明经济政策的不确定性的影响因国家而异,在大多数国家,经济政策的不确定性程度将对股票市场产生举足轻重的影响;然而在一些国家,经济政策的影响对股票市场波动的效果就不是那么明显。尽管同为发达国家,由于各国市场机制等客观因素的差异,也会对经济政策的传导造成不同程度的干扰。

第三,除了美国以外的10个发达国家,在熊市时EPU系数均大于零,说明熊市中的经济政策的不确定性同样能够强化股市的震荡,这一点与牛市时类似。但不同的是,样本国家中有一半以上在熊市中EPU系数都不显著,而牛市时大多显著,这说明对发达国家而言,经济政策在熊市市场状态下,影响力比牛市更加有限。

最后综合比较新兴市场国家与发达市场国家的异同可以看出,两者在牛市时,股票市场波动受到经济政策不确定性的影响程度并没有显著的差异。大体而言,除了少数国家情况特殊,对于大部分新兴市场国家与发达市场国家而言,经济政策的不确定性均能够显著正向的推动股票市场波动的加剧。而在熊市中两类国家的表现存在一定差异,新兴市场国家大多存在不显著的负EPU系数,说明熊市中经济政策不确定性虽然能够在一定程度上抑制股票市场的振荡,但这种抑制作用仍不明显,并不足以解释股票市场波动性的变化。反观发达市场国家在熊市中的情形,大多数国家的EPU系数为正,暗含了经济政策的不确定性促进了股票市场波动的结论,此外由于只有不到一半国家的正EPU显著,因此认为促进作用较为微弱。

五、结束语

本文基于2000年1月至2019年4月20个国家的数据,运用面板回归的方法分层次研究了经济政策的不确定性对于股票市场波动的影响。首先,本文针对全部样本国家的EPU数据与股票市场波动率数据进行面板回归,发现经济政策的不确定性会加剧当期股票市场的波动,同时减弱未来三个月股票市场的波动率。其次,本文区分不同市场发展状况的国家进行分别比较,考察全球范围内EPU对股票市场波动率影响作用具有何种异同性,研究发现新兴市场国家的股票市场更容易受到经济政策的不确定性的影响,而发达国家的市场有效性较高,市场运作机制比较完善,因此受到经济政策的不确定性的影响相对较小。最后,本文对股票市场状态进行区分,将样本期间划分为牛市和熊市,考察不同市场情况下各国的股票市场波动率受到经济政策的不确定性影响差异。研究发现,在牛市时,无论新兴市场国家还是发达市场国家,经济政策的不确定性均能够显著正向地推动股票市场波动的加剧;在熊市时,新兴市场国家的经济政策的不确定性对股票市场波动表现出微弱的抑制作用,而发达市场国家则表现出微弱的促进作用。针对以上现象,再次审视前文提出的三条假设,能够得出如下三条结论:一是经济政策的不确定性程度越高,当期股票市场的波动越剧烈,但会抑制后期股票市场的波动。二是经济政策的不确定性对于新兴股票市场波动性的影响大于其对于发达国家股票市场波动性的影响。三是经濟政策的不确定性对于牛市中股票市场波动性的影响是正向的,而对于熊市中股票市场波动性的影响方向不确定——新兴股票市场的波动性受到经济政策不确定性的负向抑制,而发达股票市场的波动性受到经济政策的不确定性的正向强化。

上述结论说明了经济政策的不确定性对股票市场的影响能力,对于政策制定者而言,确保政策的可信性与稳定性将会对股票市场的平稳运行与健康发展具有一定意义。虽然处于不同市场发展阶段的国家具体情况有所差异,但是经济政策的不确定性的降低对于各国而言都是至关重要的。此外,根据国内股票市场的状况不同,制定出适宜的经济政策,能够更具针对性地化解股票市场的波动难题。这对于促进股票市场长期发展具有重要的参考价值。