标普500股指和ETF期权发展沿革及运作现状研究

2020-09-10侯瑞琪

侯瑞琪

摘要:随着沪深300股指和ETF期权的上市,沪深300指数成为国内首只具有完整“指数-ETF-股指期货-ETF期权-股指期权”产品体系的指数。放眼美国金融市场,标普500指数在指数代表性、行业分散性和挂钩指数的资产规模方面都不失为沪深300指数的良好对标。本文聚焦于标普500指数、标普500股指期权、标普500 ETF及ETF期权四个方面,介绍产品的发展沿革和运作现状,以期对完善沪深300指数相关产品的制度设计形成借鉴。

关键词:沪深300股指期权交易所交易基金 ETF期权 标普500指数

一、引言

2019年年末,中国金融期货交易所和沪深证券交易所分别上市了沪深300股指和ETF期权。沪深300股指期权作为境内首支股指期权产品,填补了指数期权产品线的空白,沪深300指数也成为首支具有完整“指数-ETF-股指期货-ETF期权-股指期权”产品体系的指数。

无独有偶,标普500指数也在美国金融史上率先完成了产品体系构建。无论从指数代表性、行业分散性还是挂钩指数的资产规模方面,标普500指数都不失为沪深300指数一个极好的境外对标。境内的衍生品起步较晚,但具有极强的后发优势和天然的市场需求。标普500股指和ETF期权市场的发展和沿革,对完善沪深300指数相关产品的制度设计具有极强的借鉴意义。

本文聚焦于标普500指数、标普500股指期权、标普500 ETF及ETF期权四个方面,介绍产品的发展沿革和运作现状。自1983年标普500股指期权上市起,历经37年的发展,美国的股指和ETF期权市场已经发展得极为成熟完备,是各方精诚合作和思维角力的硕果。期待读者能跟着本文的介绍管中一窥美国衍生品市场,也期待境内期权品种日益丰富,保险功能逐步发挥。

二、标普500指数

标普500指数是衡量美国蓝筹股表现的标志性指数,其包含了美股前500家上市公司,横跨24个行业,目前总市值达3.4万亿美元,占据美股总资产的80%,挂钩该指数的金融产品达9.9万亿美元。标普500指数采用浮动调整的市值加权指数编制方法,每季度末进行调整。标普500指数在1957年3月4日发布,首个估值日是1928年1月3日。

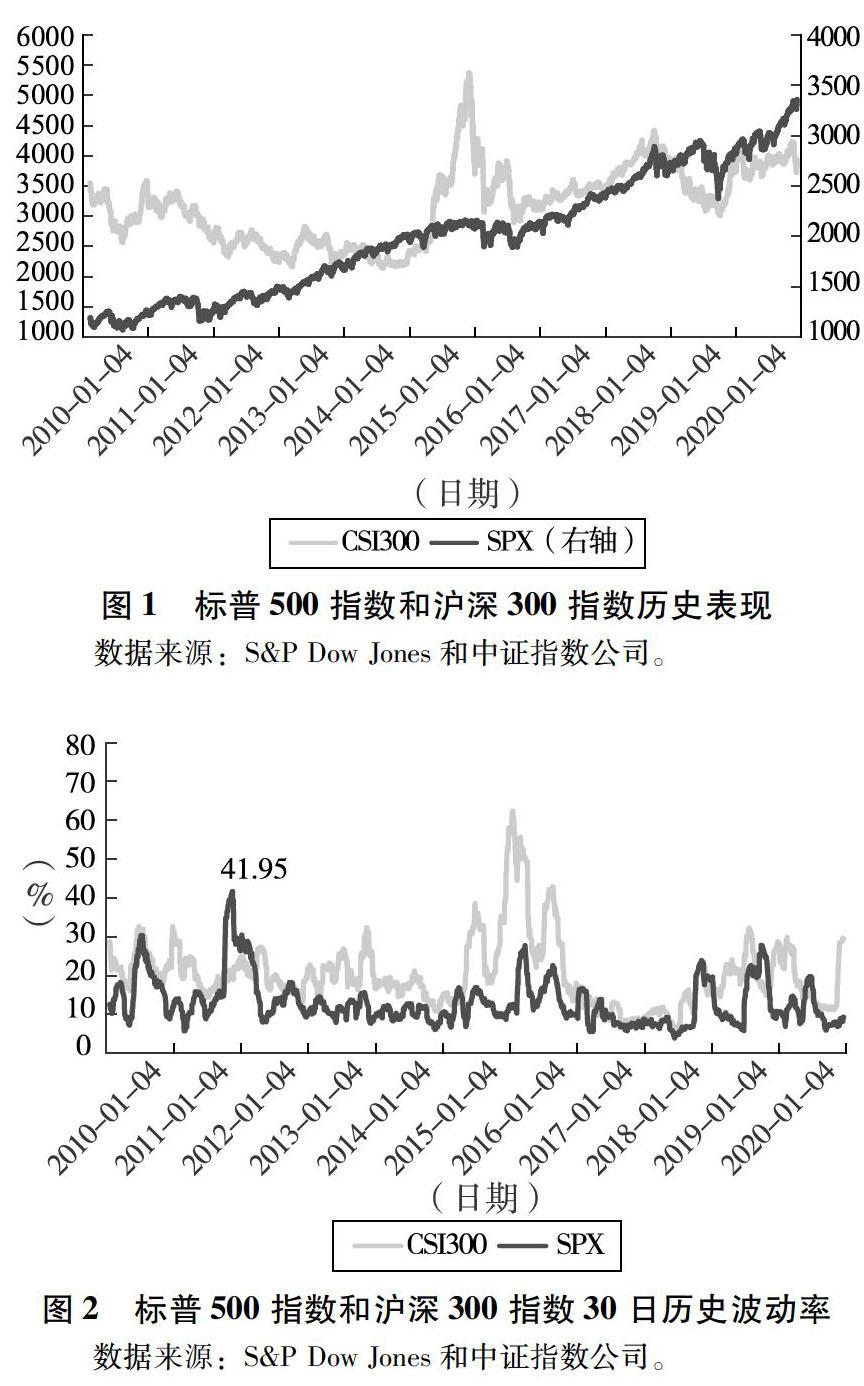

在指数定位上,标普500指数与沪深300指数类似,提供综合反映股票市场整体变动的“晴雨表”,流通市值占對应市场比例均达到50%以上(见图1)。在指数表现上,两者略有不同。沪深300指数长期涨幅弱于标普500指数,波动性整体高于标普500指数。近10年以来,除了2011年8月欧洲主权债务危机造成的美国股市波动率提升外,沪深300指数波动率长期高于标普500指数(见图2)。

截至2020年2月26日,标普500指数包含505只成分股。主要以科技通信类企业为主(见图3),前十大成分股共占总权重的23.29%(见表1)。

三、标普500股指期权

1983年,芝加哥期权交易所(CBOE)在成立10年之际上市了标普100股指(OEX)期权和标普500股指(SPX)期权。同年,CBOE凭借敏锐的商业直觉,与两大指数的编制者——标普道琼斯指数公司签订了长达40年的排他性授权协议。协议规定,CBOE享有上市OEX和SPX指数期权的专有权,同时可以基于指数期权编制衍生品指数并发行产品。这为CBOE后续发布VIX指数、SKEW指数、策略基准指数如BXM、PPUT、CMBO等厘清了障碍。基于VIX,CBOE集团分别在2004年和2006年上市了VIX期货和VIX期权,随即VIX策略指数也相继诞生,例如VPD、VPN和VSTG等。这种“指数一股指期权一期权/期货指数一期权/期货指数衍生品”的多层次产品体系业已成为CBOE的核心竞争力之一。

1983年的排他性协议还规定,CBOE授予标普道琼斯指数公司专有权,包括授权第三方机构使用CBOE所编指数、指数编制方法、商标和数据等,双方共享相关收入。CBOE对于标普500股指期权、波动率指数期货和期权等产品按照交易量向标普道琼斯公司支付指数版税。这种双向授权、互利共赢的机制为接下来40年两方良好的合作保驾护航。目前SPX股指期权和VIX期货、期权产品已成为CBOE旗舰产品,2019年日均成交量分别达127万张,25万张和50万张。

2013年,在第一份排他性授权协议仅剩10年之际,CBOE和道琼斯指数公司完成续签,将保护期延长到2033年。

广义的标普500股指期权不仅包含1983年上市的SPX期权。在近40年的发展历程里,CBOE为各类投资者提供了期限各异、交割时间灵活的SPX期权产品群(见表2)。合约规模上,除标准合约以外,迷你标普500股指(XSP)合约规模仅为标准期权的1/10。到期日上,除每月第三个周五到期的标准合约外,CBOE还上市了每周一、周三、周五到期的周期权(SPXW)以及每月最后一日到期的月末期权(EOM)。结算时间上,只有标准月度合约是上午结算,其余合约类型为下午结算。另外,SPDR标普500 ETF期权也在CBOE上市,但因为美式行权和实物交割等特征,其与股指期权有较大差异。

SPX期权产品群中,最为活跃的是传统SPX期权。传统SPX期权的产品定位是机构投资者,每点对应100美元,合约规模在当前指数水平下约为33万美元,是标普500 ETF期权的十倍。1987年起,CBOE将SPX期权设定为上午结算模式。

SPX周期权与传统SPX合约规模一致,作为传统SPX期权的补充,提供更为密集的到期日选择。周期权对短期事件如公司财报,政府、央行报告反应灵敏,因而最为事件驱动型交易者所青睐。SPXW有周一、周三和周五三种到期时间(见表3)。其中,第三个周五到期的周期权和传统SPX期权最大的不同在于结算时间。传统SPX期权为上午结算,交割结算价为指数开盘价,用特殊开盘报价系统确定;第三个周五到期的SPXW则以周五当天的指数收盘价交割。SPX月末期权(EOM)在每月最后一个交易日到期。美国多数基金产品遵循月末估值的会计准则,EOM的存在满足了基金产品月末估值的需求。EOM和周期权类似,采用下午结算,在分类及统计上纳入SPXW。

迷你标普500股指期权(XSP)的合约乘数同样是每点对应100美元,但因为其标的为迷你标普500指数,所以合约规模仅为传统SPX期权的1/10。

SPX传统期权、SPXW和XSP均配套有灵活期权(FLEX)。灵活期权兼具场内产品低信用风险和场外产品定制化的优势,为投资者提供更多样的行权价、行权方式和到期期限选择。

标普500股指期权的合约挂盘遵从期权清算公司(OCC)的期权挂盘规则,能够充分考虑投资者的潜在需求,灵活地加挂和摘牌合约,目前美国所有的期权交易所的合约调整均采用此规则。以近期限SPX合約为例,合约初始挂出20~50个行权价格。随着标的波动,一旦现有行权价格无法满足覆盖标的±10%,且现有合约均有持仓,交易所将会加挂距离指数10%至30%范围内的合约。原则上,合约行权价格的覆盖范围不超过50%。一旦有机构、个人或经纪商向交易所建议挂盘50%以外的合约,交易所经过评估后也可挂盘。当某行权价以外的看涨看跌合约均无持仓,标普500股指期权也可在到期日之前摘牌。

OCC为CBOE上市的所有期权产品提供清算业务。在每一笔期权交易中,OCC作为中央对手方,可以降低全市场的信用风险。OCC的前身为CBOE清算公司。在创立伊始,CBOE清算公司在组织架构上内嵌于交易所,仅为CBOE提供清算服务,类似于境内交易所的结算部门。1975年,SEC批准OCC独立出来,为美国所有的期权交易所提供清算服务,这也极大便利了组合保证金制度的施行。OCC受到SEC和CFTC的联合监管,被多德弗兰克法案定性为具有系统重要性的金融市场设施。自2006年8月起,OCC对其清算产品全面采用STANS保证金模型,模型基于蒙特卡洛方法进行情景模拟,在每个交易日末,对会员账户资产进行分析,计算能够覆盖连续两日市场变动的保证金总额,OCC依此对结算会员进行资金收取。以STANS为代表的组合保证金能在覆盖市场风险的前提下极大限度地提升保证金使用效率。

自1983年起,历经37年的发展,SPX股指期权业已由单一的传统月度期权发展成为期限上近密远疏、规模各异、交割时间有别的产品体系。2019年,SPX产品家族日均名义成交金额达到3680亿美元。其中,流动性最好的传统SPX期权日均成交量达到45万张。SPX传统期权、SPXW、XSP和FLEX的每日名义成交金额占比分别为39.9%,59.5%,0.1%和0.5%(见图4)。

以2月23日为例,CBOE共计挂出41种不同期限的合约,其中包含14个SPX传统期权,19个SPXW,8个EOM。剩余到期日最短1天,最长可至2022年底。分析不同期限和在值状态的SPX期权隐含波动率,能得到两个有趣的结论:一是虚值期权隐含波动率较平值期权更高,表现为波动率微笑;二是期权隐含波动率较标的实现波动率更高,表现为波动率溢价。以2020年1月17日SPX股指期权波动率为例,近月合约的波动率微笑程度更加明显(见图5)。此外,自2005年以来,SPX期权隐含波动率长期超过已实现波动率。除2008年隐含波动率溢价为负值外,其余的13年均表现为期权保险正溢价(见图6)。可以说波动率溢价高的年份,期权卖方策略表现出色,波动率溢价低则意味着意外风险来临,保险持有者从期权卖方处获得赔付。2019年7月,已实现波动率超越VIX,表明2019年负溢价再次出现(见图7)。

四、标普500指数ETF

交易所交易基金(Exchange-Traded Fund,ETF)是一种常见的投资工具,兼具开放式基金和封闭式基金的特点。与开放式基金类似,ETF可以在每个交易日末以基金净值(NAV)申购赎回,同时ETF份额还能像封闭式基金一样,在交易时段以市场价格连续交易。

形象地说,ETF类似一二级市场同时存在的股票。ETF市场价格和NAV往往有一定差异,这主要因为前者受到基金成分资产变化、基金份额供求关系等因素的影响,相当于股票二级市场交易价格,而后者仅反映日末一个时点基金净资产水平,类似股票一级市场发行价格。因为日间交易和日终申赎的同时存在,投资者能够在市场交易价格和NAV存在较大差异时进行套利交易,避免封闭式基金常见的折价现象。与共同基金相比,ETF具有交易成本低廉,价格连续透明的优势。

美国早期发行的ETF产品受制于1940投资公司法案。法案规定,ETF产品在经过美国证券交易委员会(SEC)备案后,可注册为开放式基金产品或单位投资信托基金(UIT)。

1993年1月22日,美国证券交易所上市了全球第一支ETF产品——标普500指数ETF,因其交易所代号为SPDR,所以又被称为“蜘蛛”。SPDR SPY由道富公司创立,目前规模约为3180亿美元,业已成为全球最具代表性的指数ETF产品。

以SPDR SPY为代表的追踪指数型ETF在SEC注册为UIT,只能完全复制指数,一般按照市值加权,市值越高的公司股票在ETF底池中的权重越高,可以说权重10%的股票涨幅1%和权重1%的股票涨幅10%对ETF的影响几乎完全一致。注册为UIT的追踪指数型ETF能取得和指数几近完全一致的回报,给予投资者在交易成本最小化的前提下分散投资的机会。各类股票指数均已上市相应的ETF产品,例如标普500指数ETFSPDR、道琼斯工业指数ETF DIA、纳斯达克100指数ETF QQQ等。2008年之前,美国ETF产品完全为被动的追踪指数型ETF。

1996年3月,SEC批准了两支以开放式基金注册的ETF产品,分别是摩根建富公司旗下的CountryBaskets指数ETF和巴克莱旗下的MSCI指数ETF。两者主要区别,一是开放式基金ETF无须完全复制指数表现,而是可以通过选取指数成分股的子集同时对成分权重做出灵活调整;二是开放式基金ETF可以进行证券借贷和期货期权交易等。此后,ETF产品成为备受个人和机构欢迎的投资工具,尤其是对投资约束较为严格的养老金等,ETF产品规避了指数期货的保证金变动和到期日等特点,成为长期被动投资的极佳选择。

伴随ETF市场的发展,投资者对积极投资策略产品的需求逐步凸显,但因积极管理型ETF资产构成透明度较低,成分调整更加频繁,交易费用提高,同时不具有被动型ETF的税赋优惠,SEC对积极管理型ETF的态度非常审慎。2004年SEC就积极管理型ETF对市场征求意见,将非复制或取样指数的ETF定义为积极管理型ETF。例如,获得数倍于指数收益率或反向追踪指数的产品分别被归类为杠杆型ETF和积极管理型ETF。值得一提的是由芝加哥期权交易所独创的波动率指数VIX,该指数因为动态的编制方法无法和股票指数一样复制,但CBOE集团上市的VIX期货和期权产品为追踪VIX提供了可能。2006年起,SEC开始接受杠杆型ETF和积极管理型ETF的注册,其中有ProShares公司旗下的1.5倍做多短期VIX期货ETF UVXY和做空短期VIX期货ETFSVXY等。

目前全球直接挂钩标普500指数(SPX)的ETF共有107支,主要在美国境内的群岛交易所(NYSE Arca)、CBOE BZX(BATS)交易所,欧洲的巴黎泛欧交易所(EURONEXT Paris)、伦敦证券交易所和加拿大的多伦多证券交易所(Toronto Stock Exchange)上市(见表4)。

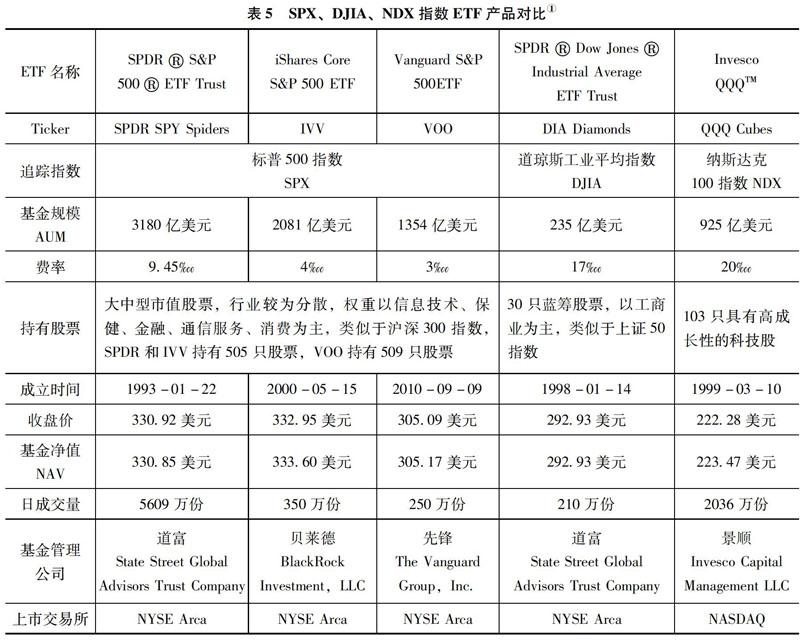

在所有跟踪SPX的ETF中,资产规模较大的三支分别为道富旗下的SPDR SPY,贝莱德旗下的iShare IVV和先锋旗下的VOO,可以说三者各有优势,互为补充(见表5)。

从基金结构来看,SPY自1993年上市起受制于UIT结构,无法进行证券借贷和衍生品投资,这限制了SPY的风险和收益。同时,SPY也无法直接将分红再投资,减小市场下跌损失的同时限制了市场上涨的收益,使得SPY在三者中收益波动最小。2000年上市的IVV和2010年上市的VOO不受UIT框架的限制,能够灵活借出证券并将股息再投资,长期来看,在持续上扬的美国股市能获得超额收益。VOO是三者中最年轻的SPXETF产品,其不仅交易费率最低,而且和先锋基金一以贯之的低价策略一致,VOO可实现零佣金交易。尽管略有差异,SPY、IVV和VOO都是按照市值对标普500成分股进行配置,Invesco旗下的等权重标普500 ETF RSP对标普500指数所有成分股进行等权重分配,在历史上表现良好,持续获得超额收益。

从基金表现来看,SPY是规模最大的SPX ETF产品,其流动性极佳,价差仅为IVV和VOO的一半,90天平均日成交量分别为IVV和VOO的16倍和27倍,活跃交易者能在SPY市场自由进出。相应地,SPY费率较高,达到9.45‰,分别是IVV、VOO的2倍、3倍。

考虑到短线交易者的交易成本主要源于买卖价差,SPY的流动性优势保证了它是目前最受短期投资者、活跃投资者、策略投资者青睐的SPXETF工具。而对于长期买入持有策略的交易者,IVV和VOO是更好的选择。

五、标普500 ETF期权

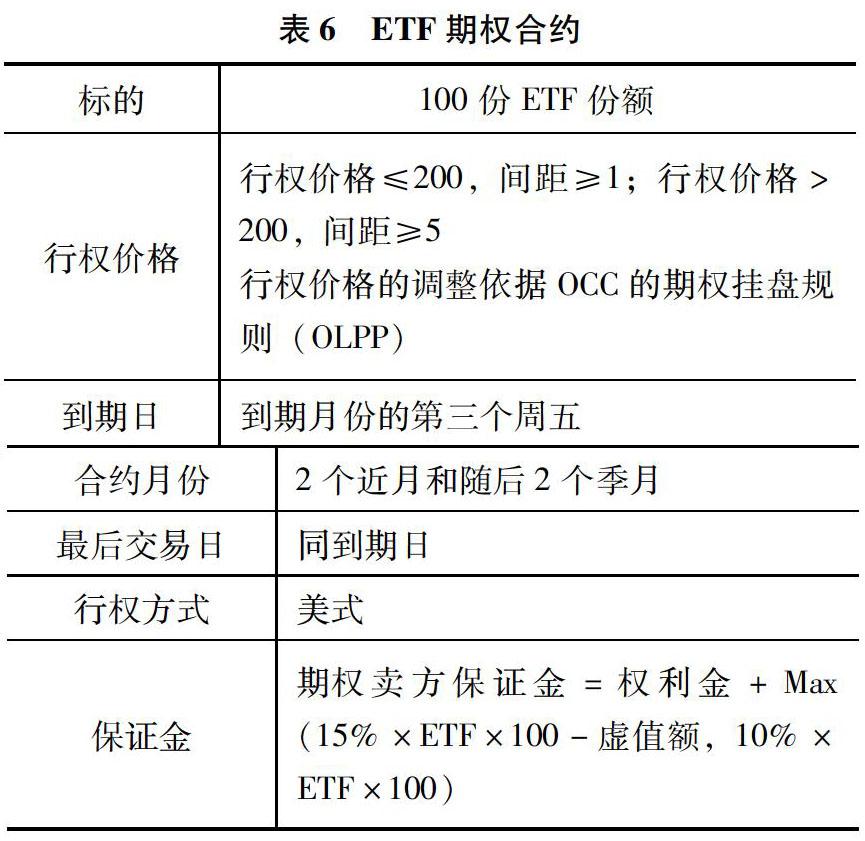

主流的SPX ETF均上市了ETF期权产品。ETF期权具有美式行权和实物交割的特点,与SPX期权具有很大差异。ETF期权作为一种特殊的股票期权,具有不依赖标的的统一规则(见表6)。以SPDR SPY期权为例,SPY的价格约为标普500指数的1/10,因每张ETF期权对应100份SPY,因而一张SPY期权的合约规模仅为传统SPX期权的1/10,与XSP一致。

与SPX期权只能在CBOE进行交易不同,ETF期权可在所有的美国期权交易所交易,不具有类SPX期权的排他性协议(见图8)。SPY期权、VOO期权和IVV期权均可在美国16家期权交易所上市交易。三者中,SPY期权的规模最大,流动性最好,2019年日均成交量达到280万张,日均名义成交金额920亿美元,其余两个产品日均成交量不足500张。

交易所分布方面,芝加哥期权交易所集团旗下的CBOE、BATS、C2和EGDX共占有标普500ETF期权市场份额的35%(见图9)。此外,纽约交易所集团(NYSE),洲际证券交易所(ISE),纳斯达克(NASDAQ)和迈阿密国际证券交易所集团(MIAX)分别占有15%左右的市场份额。可以说,标普500 ETF期权在美国交易所分布较为均衡,呈现彼此竞争,协同发展的态势。

六、启示

2019年12月23日,沪深300股指和ETF期权的同时上市标志着境内首个完整指数产品体系初具雏形。放眼历史悠久,更加成熟的美国金融市场,标普500指数不仅在指数代表性、行业分散性和挂钩指数的资产规模方面与沪深300指数相当,两者的产品发展路径也类似。标普500股指和ETF期权市场的发展和沿革,对完善沪深300相关指数产品的制度设计具有极强的借鉴意义。

以2019年的数据计,标普500股指期权日均成交规模为3680亿美元,而标普500 ETF期权日均成交规模920亿美元,两者约为4:1。股指期权具有现金交割、欧式行权的特征,合约规模较大,更为机构投资者所青睐。ETF期权采用实物交割,美式行权的制度,是个人投资者常用的保险工具。

SPX期权历史悠久,自1983年CBOE推出传统SPX期权以来,历经40年的创新完善,SPX期权已经由传统月度期权演化为包含不同规模、不同期限、不同交割时间的产品家族。为了最大限度满足投资者需求,CBOE还上市了具有场外市场特征的灵活期权。丰富的产品体系和灵活的配套制度成为CBOE业务发展的护城河。尽管在指数期权上,CBOE战略性地选择用排他性协议巩固垄断地位,在市场竞争激烈的ETF期权上,CBOE依然凭借优质的服务获得了显著市场份额。和衍生品本身一样,衍生品交易所也是在动态中谋求发展机遇。CBOE的成功,与其前瞻的战略思维和精进的研发能力息息相关。

尽管跟踪标普500指数的ETF产品种类繁多,其中不乏规模庞大,结构灵活的基金产品,但作为期权标的,只有基于SPDR SPY的期权较为成功。由此可见,标的的流动性是衍生品成功与否的根本。

尽管期权是有史可考的最古老的衍生品之一,现代金融真正的发展是以20世纪70年代场内交易的兴起为起点。布莱克-斯科尔斯公式的诞生,让权利的价格有迹可循,期权因此成为过去40年发展最快的金融产品。在股票、期货等線性市场中,投资者对价格的理解局限于运动方向和当前价位,而期权提出了全新的解析价格的维度——波动率,即价格的速度。境内期权市场是一个后发市场,让投资者理解期货、期权相关问题是个无比艰巨,带有挑战性的任务,值得交易所投入丰富资源去获得可能会迟来的回报。相信伴随着衍生品市场投资者专业度的提升,期权市场中的政策推进阻力和市场舆论压力都会减少。