中国铝期货市场的价格发现功能研究

2020-09-10朱才斌李竞瑜

朱才斌 李竞瑜

摘要:期货市场的价格发现功能是实现现货生产商套期保值的基础,也是拓展国际定价话语权的关键。本文运用相关性分析、平稳性检验、VAR模型建立、Johansen协整检验、Granger因果检验、方差分解的方式,对铝期货2013年至2018年和2014年至2019年两个时段的期货价格发现功能作对比分析。铝期货在两个时段中均存在期货价格到现货价格的引导关系,期货价格发现功能显著,且在2014年至2019年的时段中期货市场价格对现货市场价格影响上升成为主导。基于此结果提出一系列针对中国铝期货市场的展望。

关键词:期货市场 价格发现功能 铝期货 Granger因果检验 方差分解

一、引言

由供求双方博弈得出的现货商品价格往往受多种因素的影响,随着商品生产者对生产成本预估的精确性提高,对现货价格预测的需求也不断增强。期货市场出现后,价格发现功能成为生产厂商用来进行套期保值和风险对冲的工具。目前在我国,铝材的生产产能过剩,出口成为消耗铝锭的重要方式,因此产生大量生产商、贸易商对提前锁定铝成本的需求。

铝作为交通运输、电子通信、建筑业等生产中的重要原料,近十年来,我国铝行业规模迅速扩张,产量也在快速增长,这也加大了对铝土矿的需求,2005年至2012年年均铝消费量增幅为16.7%,占全球铝消费量的40.8%,是全球铝消费的重要组成部分。自2014年我国对铝土矿的每年需求在1亿吨以上,该行業的规模化发展也使其集中度不断提升。然而伴随着2018年的供给侧结构性改革,中国电解铝的生产产量有所下降,消费能力回落,尤其是产能过剩带来的国内铝价萎靡震荡,进出口因此受到影响,铝材生产商、加工企业和进出口商纷纷将目光投向期货市场。由于中国铝消费的潜力巨大,市场空间大,吸引着铝加工行业规模以上企业数量整体上呈增长趋势,从2012年至2018年,年复合增长率达到2.4%,所以未来将会有更多现货厂商运用期货市场进行套期保值,对价格发现功能研究的重要性不言而喻。同时,期货市场的价格发现功能会促进定价机制的完善,在一定程度上平滑价格的波动,优化资源配置。在铝期货价格发现功能有效的基础上,政府可以充分利用形成的价格进行宏观调控。定价机制的完善将有助于提升铝期货市场在国内的商品定价中具有权威性,更易于铝期货品种走向国际。我国作为最大的货物贸易国之一,频繁地进行大宗商品的进出口交易就要求我国期货市场避险功能的完善,提升我国在国际市场上的大宗商品定价话语权。

二、文献综述

国内外针对期货价格发现功能的相关研究历史较长,均会先确定价格发现功能的定义,在此基础上展开实证研究,通过模型构建、检验分析进一步说明研究该功能的意义。

针对价格发现功能的内涵,谢晓闻等指出,期货价格反映参与者对市场供求关系的看法,且该价格对市场极具敏感性的特点可以较好地反映大多数交易者的预测结果。葛永波从套利机制的角度说明价格发现的内涵,强调市场价格的研究必须兼顾期货与现货价格,最终形成的市场要具有竞争性、效率性和流动性,交易机制合理有序。许荣等以有效金融市场理论为基础并考虑期、现货市场对新信息的反应程度,认为二者出现领先、滞后关系来源于多重因素,得出期、现货市场会出现不同方向的价格引领关系。温宇静等对价格发现功能的发挥情况作出进一步说明,认为其是重要的衡量市场效率的指标。

综上,期货市场的价格发现功能来源于市场中聚集的大量买卖方,由于来自期、现货市场的两方获取的信息不同,形成对于趋势以及供求关系变化的信息交流,以此得到的有效市场价格就是来源于竞争市场的可以反映真实供求状况和市场变动趋势的价格。因为交易成本等差异,导致期、现货市场对消息反应的速度不同,而期货市场的优势使其具有价格的前瞻性,这种期货对现货价格的引导作用即为价格发现功能。

针对期货价格发现的实证研究随着计量模型的丰富逐步完善。早期进行期、现货市场关系研究时,班格曼(Bagman)等着眼于简单的线性回归模型,检验得出期货价格不能为到期的现货价格提供预测,而后在研究中发现期、现货价格序列的非平稳性会带来“伪回归”,所以传统的OLS方法检验分析受到质疑。在恩格尔(Engle)和格兰杰(Granger)提出协整检验之后,对检验非平稳性的价格序列提供了有效途径。在协整检验理论的基础上,VAR模型等得到发展,但仍旧不能判断期、现货市场价格的信息效率。在ECM模型得到完善后,方差分解以及I-S和P-T模型的诞生完成了对信息贡献度的分析,据此可以明确期、现货市场在价格发现功能中的主导地位。

国内对于期、现货市场的关系大多着眼于套期保值功能,针对价格发现功能的研究随着对大宗商品定价权的关注也有所提升,但多就计量经济学中的某一个或几个模型展开论述,且数据较为滞后,缺少对目前市场的系统性、连贯性研究。

刘晓星建立DSEM与VAR模型,对期、现货市场的价格引导关系、波动关系进行研究,表明铜期货和铝期货均有期、现价格的双向引导关系。但对期、现货市场在价格引导中的主导关系并未进行进一步验证。张屹山等建立的协整模型和误差修正模型研究期、现货市场的价格发现,证明期货价格是现货价格的Granger原因,反之不成立。解晴等通过Granger因果检验等方式发现我国铝期货市场的价格发现功能很弱,只存在现货对期货价格的显著引导。谢晓闻等(2016)通过改进的非线性Granger因果检验法对我国金融、金属、农产品期货市场的代表品种进行了研究,发现以铜期货为代表的金属期货市场的价格发现功能最强,金融期货市场较弱。在使用Granger因果原因分析后,虽可以说明期、现货之间相对的引导关系,但期、现货价格对整个市场的绝对影响难以说明。曲红涛等对大宗商品期货价格的发现功能进行了系统性研究,在Granger因果检验和协整检验的基础上,引入脉冲分析和方差分解,并肯定了我国大宗商品期货市场的价格发现有效性。在说明某一时段的价格发现功能强弱后,可以通过时段对比得出价格发现功能是否提高的结论,对市场下一步发展提出前瞻性建议。

赵萌等为克服时间序列方法的不足,采用面板误差修正模型来研究期、现货价格的引导关系,并利用I-S模型、P-T模型对价格发现功能强弱进行进一步说明,证明我国大宗商品期货市场具有有效性。冈萨洛(Gonzalo)等也通过构建I-S和P-T来研究价格发现功能。何诚颖等利用高频数据,通过构建信息共享模型和永久短暂模型等证明期货市场的价格发现功能更强。以上模型的构建大多基于一个时段期、现货价格的分析,本文将通过两个时段滚动对比,说明鋁期货市场价格发现功能是否有显著提升,基于此对未来铝期货国际化进行展望。

综合国内外实证检验中计量模型的选用,对于期、现货市场的价格发现功能的研究方法主要围绕ADF单位根检验,协整检验,Granger因果检验,构建VECM的模型,之后进行脉冲分析和方差分解,另外可以通过I-S模型和P-T模型进行补充的强弱说明。本文将以两个时段期、现货价格为数据基础,进行ADF单位根检验,协整检验,Granger因果检验,并在检验出引导关系的基础上进行方差分解,系统分析期、现货价格之间的关系以及价格的主导方是否在两个时段中出现变化。

三、研究思路与模型运用

(一)研究思路

首先围绕铝的期、现货价格和基差走势数据进行描述并进行相关性分析,对铝目前期、现货市场状态有基本掌握,并进行ADF单位根检验。其次建立VAR模型。在此基础上进行协整检验,而后进行Granger因果检验,判断期、现货之间的引导关系,进一步进行方差分解,对影响因素所占比例进行分析,针对铝期货市场价格发现功能问题得出结论。

(二)模型运用

为消除异方差等问题,本文对期、现货数据取对数,在此基础上进行时间价格序列的平稳性检验,确保这两个时段中的期、现货价格对数的价格序列均为一阶单整,以便进行协整检验。

在长期协整关系明确后,可以进行方差分解,预测残差的标准差受不同信息冲击影响的比例,将总偏差平方和分为组间差异和组内差异,判断期货中受现货的影响程度以及现货对期货影响程度,确定期、现货价格在价格发现功能中的贡献程度。

四、实证分析

(一)数据说明

本文采用2013年10月1日至2018年9月30日及2014年10月1日至2019年9月30日两个五年为区间长度的铝期、现货价格数据进行分析。在数据的时间处理上,对无交易日进行剔除,保留期、现货价格一致的日期。期货选取活跃合约的收盘价,现货选取长江有色市场铝AOO平均价,本文中数据来源均为Wind数据库。

文中FP代表期货价格,SP代表现货价格,(I)代表2013年10月1日至2018年9月30日区间,(Ⅱ)代表2014年10月1日至2019年9月30日区间。

(二)描述性统计分析

从图1铝期、现货价格及基差走势中可以看出铝期、现货价格在14000元/吨上下波动。2013年10月至2015年10月中旬,铝价格呈震荡下行趋势。2014年铝价走跌,相较于铜价跌幅较小,约为7%。2014年8月至9月初铝价有一波小高潮,达到最高点15050元/吨,主要来自国际铝价提振影响,且国内铝库存等有所减少,而后市有所回调,市场开始下行,需求减弱。2015年国内铝价格呈下降趋势,在年末稍有增长,受铝市场行情低迷影响有许多铝产业公司停产,使铝价有所回升,加之年末中国国家物资储备局向国内炼铝企业收储铝消息的影响,铝市场氛围趋于缓和。2016年铝价呈现出先涨后跌的趋势,于11月中旬走出新高,随着铝供给侧改革的推进,铝价格有所回升,年末需求下降,使铝价又呈现下降趋势。2017年铝价整体偏强,2017年8月至10月中旬处于高位震荡阶段。整体铝价偏强主要来源于清理整顿电解铝行业违法违规项目的专项行动,从政策层面遏制电解铝行业中新增产能过快的增长势头。2018年我国铝工业整体行业运行呈平稳状态,但贸易摩擦导致的生产成本提高,对铝企业发展造成压力,铝价在2018年表现出震荡略有下行。从整体时间区间看,铝价格存在较大波动,对现货企业的生产不利,及时利用期货市场衍生品进行套期保值非常重要。

再观铝期、现货市场,现货与期货价格的相关性在两个时段分别达到了0.979和0.981(见表1),二者的相关性很高,期货价格的反应相对超前于现货价格。

(三)平稳性检验

为不改变数据性质和关系,本文将期货和现货数据取对数。进行ADF检验后,观察两个时段的结果(见表2、表3),DLNFP和DLNSP分别表示对期货和现货价格进行一阶差分,发现这两个时间段中的期、现货价格对数的价格序列均为一阶单整,进行接下来的Johansen协整检验。

(四)VAR最优滞后阶数的选取

在进行Johansen协整检验之前要建立VAR模型,并明确模型中内生变量的p阶滞后期,进而反映全部内生变量的动态关系。在最优滞后阶数的确定中,本文根据AIC和SC准则,达到拟合度和自变量个数间的最佳权衡。两个时间段最终确定的最优滞后阶数为4.且建立的VAR模型均稳定。

(五)Johansen协整检验

进行两个时段的Johansen协整检验,其检验结果说明两个时段均在5%的显著性水平下拒绝协整向量为0的原假设,且迹检验和最大特征根检验的结果一致,证明期货和现货价格在两个时段中均存在长期协整关系(见表4、表5)。时段(I)的协整方程为e=LNSP-0.946334LNFP;时段(Ⅱ)的协整方程为e=LNFP-1.048783LNSP。

(六)Granger因果检验

如表6、表7所示,两个时段的因果检验结果显示,在5%显著性水平下,铝期货价格对现货价格有引导关系,期货市场具有价格发现功能。在表6显示的时段中,滞后期在第6天、第50天、第250天有双向引导关系,其余检验的天数中仅有单向引导关系;而在表7显示的时段中,滞后期在第7天、第8天、第18天、第50天、第100天、第250天时均存在双向引导关系。综合两个时段,期货价格对现货价格引导关系显著,随滞后期的增大,现货对期货的引导关系显现。

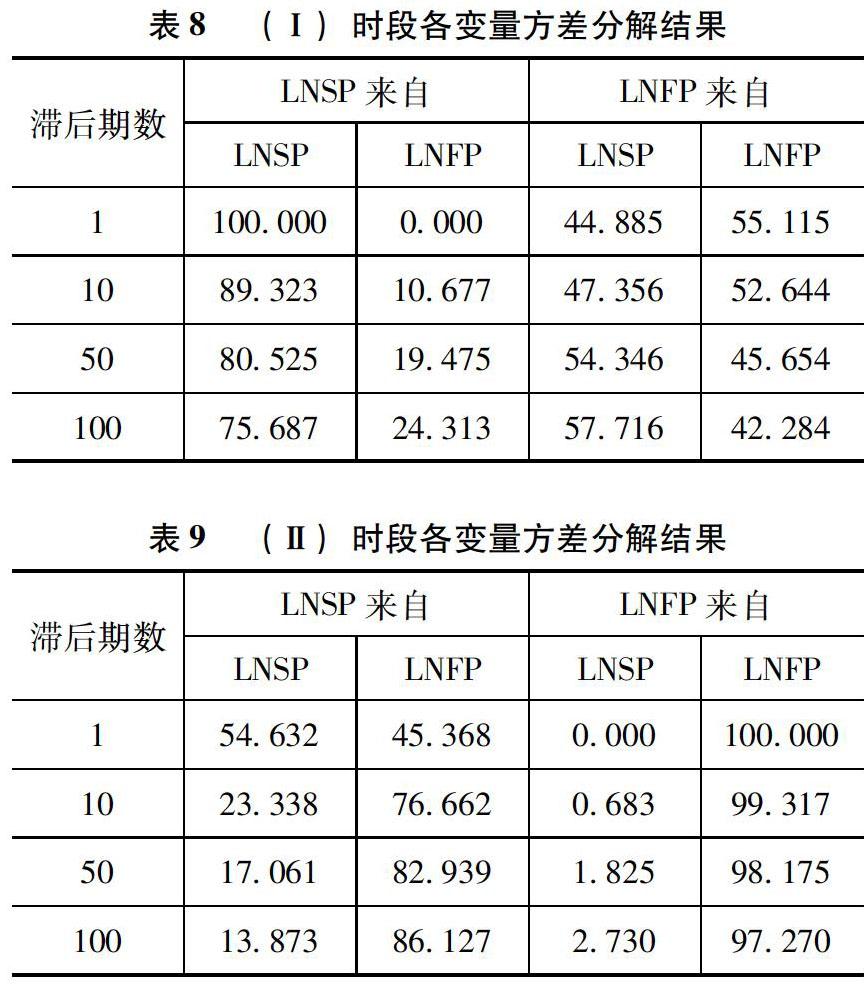

(七)方差分解

方差分解本质是将不同试点变量的预测方差分解为不同冲击解释的部分,即期货与现货在价格发现功能中的贡献程度。

如表8所示,在时段(I)中现货价格在滞后期为1时,总方差全部来源于现货市场,在滞后期增大后,总方差来自期货市场的部分有所提升,但主要的冲击来自现货市场。期货市场在滞后期为(I)时,总方差来自现货市场44.885%,来自期货市场55.115%,随着滞后期增加,来源于现货市场价格的冲击增加,来源于期货市场价格的冲击减少。

如表9所示,在时段(Ⅱ)中现货价格在滞后期为(I)时,总方差54.632%来自现货市场,45.368%来自期货市场,随着滞后期的增加,总方差中来自现货市场的冲击减少,来自期货市场的冲击增加,到100期时,现货总方差来自期货市场价格冲击达到86.127%。再观期货市场,期货价格总方差在滞后期为1时,总方差全部来自期货市场,随着滞后期增加,来自现货市场的冲击缓慢增加,但总占比减少,直到100期滞后时,占比达到2.730%。

综上所述,现货市场价格受期货市场价格影响在时段(I)中较小,主要是现货对期货的影响;而在时段(Ⅱ)中,期货对现货市场的冲击比例上升并成为主导,而期货的冲击仍主要来自期货价格本身,所以期货市场对现货市场的价格发现功能随着时间的推移(滞后期增大)而增强。

五、结论与预期展望

(一)结论

本文首先介绍选取铝期、现货作为研究对象的原因,而后利用相关性分析、协整检验、Granger因果分析和方差分解四种方法对2013年10月1日至2018年9月30日及2014年10月1日至2019年9月30日兩个时段的铝期货市场价格发现功能进行了一系列实证研究,得出以下结论:一是通过对两个时段数据的描述性统计分析,铝期货与现货价格呈现高度相关且两个时段的相关系数达到0.98.在期、现货价格和基差走势中可以发现,二者波幅一致,且现货价格是收敛于期货价格的,基差波动很小。二是通过协整检验可知,两个时段均在5%的显著性水平下存在协整关系,即期货价格与现货价格之间存在长期协整关系,可以进行Granger因果检验和方差分解分析。三是在Granger检验中,两个时段的铝价格均存在期货价格对现货价格的引导关系,期货价格发现功能显著。四是在方差分解中,2013年10月1日至2018年9月30日的时段中,以现货价格对期货价格的影响为主,而在2014年10月1日至2019年9月30日的时段中,期货市场的价格对现货市场的价格影响上升成为主导,表明期货市场的价格发现功能随着时间推移有进一步的提高。

(二)预期展望

我国期货市场发展历史较短,在发展初期缺少规范化的制度和监督管理,使得价格形成、套期保值的效果较差,而后随着交易制度的完善、法律法规的健全,市场效率逐步提高。通过两个时段的对比,也可以清楚发现铝期货随时间推移在价格发现功能中起主导作用,证明我国铝期货市场的定价正一步步走向成熟。随着铝产业整顿、供给侧结构性改革政策铺开,现货市场价格形成机制趋于完善,不存在大量的人为操纵形成价格的问题。同时,投资者与投机者进入期货市场交易的规模提升,尤其是机构投资者,他们对信息的把握程度、投资策略的专业性等为铝期货市场的价格发现功能提升带来积极影响。

国内期货市场的完善将拓宽铝品种国际化的道路,面对国内铝产能过剩问题,出口将是铝产业发展应重视的方向。完善国内铝期货交易机制将为提升铝品种国际定价话语权奠定基础。上期所与中国铝业股份有限公司共同举办的论坛中也表示要研究铝期货国家化的可能性,使期货铝不单单作为我国现货产业的“压舱石”存在,其与境外铝期货价格的高度相关性,也助力其在未来成长为国际化的期货交易品种。