高管薪酬差距、内部控制与企业绿色创新

2020-09-06耿合江

耿合江

【摘 要】 以2013—2019年沪深A股制造业上市公司为研究样本,基于锦标赛理论和经理人市场理论,利用三步回归法,从组织行为的内生性视角,把高管内部薪酬差距、高管外部薪酬差距、内部控制和企业绿色创新纳入整体研究框架,考察高管内外部薪酬差距对企业绿色创新的影响,并对内部控制质量在其中的中介作用进行了验证。结果表明:高管内外部薪酬差距均显著促进企业绿色创新,高管内部薪酬差距相比外部薪酬差距更有助于企业内部控制水平的提升,企业内部控制在高管内外部薪酬差距与绿色创新之间起到了部分中介效应。文章对企业制定和完善高管薪酬制度与公司治理体系,提升企业绿色创新能力提出了相关建议。

【关键词】 高管内部薪酬差距; 高管外部薪酬差距; 内部控制质量; 绿色创新; 中介效应

【中图分类号】 F275.1 【文献标识码】 A 【文章编号】 1004-5937(2020)18-0122-09

一、引言

随着经济发展,环境污染问题日益凸显,中国由高速发展转变为高质量发展已经成为必然选择。制造企业作为经济活动的微观主体,在绿色创新方面存在着长期发展和短期利益的悖论。一方面,绿色创新是制造企业获取长期核心竞争力的战略举措;另一方面,绿色创新对知识和环境外溢的及时补偿性不足,导致制造企业绿色创新动力缺乏。企业绿色创新外部驱动主要源于环境规制、供应商和客户以及竞争对手等利益相关者的压力,企业内部影响因素多与企业能力和资源、组织特征及高管背景等有关[ 1 ]。但是逃避环境监管、寻租和骗取国家绿色创新补贴行为的不断出现,让学界反思外部因素驱动企业绿色创新的局限性,进而关注企业内部影响绿色创新的因素。内部控制是企业绿色创新的前提和保障,而企业高管对内部控制的质量有决定性影响。

依据委托代理理论,在缺乏有效监管的环境下,高管更容易利用资源和信息优势实施利己决策,而非致力于对企业更有长远意义的绿色创新。相对于股东,高风险的绿色创新活动给高管带来的收益不足以补偿其创新风险,弱化了高管的绿色创新意愿。高管薪酬激励机制以企业契约的形式能够有效降低代理成本,以薪酬形式补偿了高管的创新风险,进而激发高管的绿色创新意愿,从而在公司治理机制层面保障了企业与高管的激励相容。

高管与绿色创新关系的研究,部分学者从高管绿色环保意识和认知的视角[ 2-3 ]探讨了高管对企业绿色创新的影响。李楠博[ 4 ]从高管团队断裂带的视角对企业绿色创新进行研究。王旭和王非[ 5 ]研究发现高管薪酬激励能提升政府财税补贴影响制造企业绿色创新的平滑效果。高管内外部薪酬差距影响企业绿色创新的文献少有发现。关于高管内外部薪酬差距对研发投入的影响,部分学者从锦标赛理论出发研究发现高管薪酬差距对企业研发投入具有促进作用,有学者从社会行为理论和公平理论的视角研究发现高管薪酬差距对企业研发投入有抑制作用[ 6-8 ]。之所以会出现不同的研究结论,在于锦标赛理论更多是从垂直薪酬差距的视角进行研究,而社会行为理论和公平理论更多是从水平比较视角进行研究。高管薪酬差距影响企业内部控制的文献研究发现高管内外部薪酬差距对内部控制均有正向影响[ 9-12 ],但把高管内外部薪酬差距、内部控制和绿色创新整合进行研究的文献少有发现。

本文把高管内外部薪酬差距、内部控制、绿色创新整合在同一个研究框架中,构建了“主体—机制—结果”的制造业企业绿色创新逻辑体系。本文基于锦标赛理论和经理人市场理论,检验高管内外部薪酬差距对制造企业绿色创新行为的影响,重点考察内部控制在其中的中介效应。本文可能的创新包括:第一,从绩效薪酬的角度丰富了制造企业绿色创新影响因素研究。已有文献分别侧重于从高管外部薪酬差距或高管内部薪酬差距单独讨论其对企业创新的影响,本文将二者整合在同一个研究框架,分析了二者对制造企业绿色创新的协同影响。第二,从公司治理视角检验内部控制的中介效应,厘清了“高管内部与外部薪酬差距—内部控制—企业绿色创新”的作用路径。第三,研究结论揭示了绩效薪酬设计和内部控制质量的重要意义,为企业提升绿色创新能力提供借鉴。

二、理论分析与研究假设

(一)高管薪酬差距与企业绿色创新

绿色创新是有利于企业长远经济效益和环境生态效益的双重价值创新活动,企业可以通过绿色工艺创新以降低经济成本和对环境影响的外部性,同时也可以利用绿色产品创新研发来提升企业的竞争优势和经济利润。高管薪酬是高管利用自身独有的脑力和体力等方面的胜任力为公司付出自己的经验、技术和能力而换取的经济收益。薪酬激励理论表明,高管通过履行勤勉职业义务,从而制定高效的经营决策[ 13 ],还能够激励高管突破技术低端锁定困境,通过创新导向达成经营绩效的考核。

尽管高管内外部薪酬差距直接影响企业绿色创新的文献少有发现,但已有研究证实高管薪酬差距对企业研发有正向促进作用[ 5,14 ]。绿色创新具有投入成本高、周期长、风险大的特点,持续的研发投入是企业绿色创新的前提。依据锦标赛理论,高管内部薪酬差距能极大激发非核心高管提升绩效边际产出的内驱力,最终有利于企业创新活动。当企业设置比赛奖酬后,参与竞赛的关键与非关键高管依据边际贡献的大小而获取奖酬,职位层级越高,与下属高管的奖酬差距越大。绿色创新是当前制造企业独特竞争力和政府环境生态绩效的关键考核指标,优异的绿色创新成果指标可以体现高管在企业经营中的业绩,内部薪酬差距的激励无疑会提高高管成员绿色创新行为的积极性。依据经理人市场理论,高管内部薪酬差距水平还能够体现职业经理人员的市场地位。一方面,高管所在企业绿色创新的良好表现不仅体现了高管的团队业绩,也意味着高管个人绿色创新阅历的价值提升,同时证明了高管获取高绩效薪酬的合理性,有助于提升高管的市场地位;另一方面,高管内部薪酬差距会激励非CEO高管为晋升CEO而支持绿色创新活动来证明自身的绩效水平,而为保持自己的職位和薪酬优势,CEO会积极推动绿色创新等有利于企业长远发展的研发活动[ 15 ]。

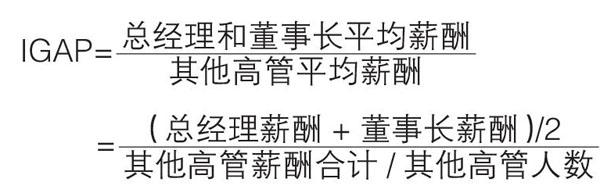

高管内部薪酬差距公式为:

(2)高管外部薪酬差距(EGAP)。参照黎文靖等[ 21 ]、张悦玫和高硕[ 22 ]的做法,采用货币薪酬,以上市公司前三名高管的薪酬均值统计公司高管薪酬,再计算同行业高管的年度平均薪酬,上市公司高管薪酬均值和同行业同年度高管薪酬的均值之比度量高管外部薪酬差距。高管外部薪酬差距公式为:

3.中介变量

内部控制(IC)。学术界和政府部门广泛认同迪博风控数据库的内部控制指数作为内部控制质量的指标。迪博公司构建的上市公司内部控制指数以五大目标为导向而形成内部控制质量的评价体系,综合性和可靠性相对较好。因此本文以迪博公司内部控制指数来衡量上市公司内部控制质量,指数越大,表明公司内部控制质量越好。

4.控制变量

根据研究需要和已有文献的做法,本文选取的控制变量包括公司规模(Size)、财务杠杆(Lev)、公司绩效(Tbq)、公司年龄(Age)、股权集中度(Stock)、高管规模(Tsize)、两职合一(Dual)、产权性质(SOE)。变量的定义及描述见表1。

(三)模型设定

1.高管内外部薪酬差距对绿色创新的影响模型

2.高管内外部薪酬差距对内部控制的影响模型

3.内部控制的中介效应模型

模型(1)用来考察高管内部薪酬差距对绿色创新的影响,检验假设H1a;模型(2)用来考察高管外部薪酬差距对绿色创新的影响,检验假设H1b;模型(3)用来考察高管内部薪酬差距对内部控制的影响,检验假设H2a;模型(4)用来考察高管外部薪酬差距对内部控制的影响,检验假设H2b;模型(5)加入中介变量内部控制,考察其在高管内部薪酬差距与绿色创新关系中的中介效应,检验假设H3a;模型(6)用来考察内部控制在高管外部薪酬差距与绿色创新关系中的中介效应,检验假设H3b。

中介效应分析是检验某一变量是否成为中介变量、发挥何种程度中介作用的重要步骤,变量间的关系可用图1描述。

图1表示在控制了中介变量内部控制以后,解释变量高管薪酬差距和被解释变量企业绿色创新之间的关系。其中系数?琢1代表高管薪酬差距作用于企业绿色创新的总效应;系数?茁1表示高管薪酬差距作用于中介变量内部控制的效应,系数?酌2表示中介变量内部控制作用于企业绿色创新的效应,两者构成图中变量间关系的间接效应;系数?酌1表示考虑中介效应后,高管薪酬差距作用于企业绿色创新的效应,也就是高管薪酬差距和企业绿色创新之间的直接效应。那么,图中变量间总效应就应该等于直接效应加上间接效应,即总效应?琢1=?茁1?酌2+?酌1。?琢1为总效应,?酌1为直接效应,?茁1?酌2为间接效应也即中介效应。做中介效应分析就是要检验?茁1?酌2效应是否存在,以及它在总效应中的占比,体现中介效应的作用程度。

逐步检验回归系数的方法分为三步[ 23-25 ]:

第一步:检验方程(1)和(2)的系数也就是高管薪酬差距对企业绿色创新的总效应;

第二步:检验方程(3)和(4)的系数,也就是高管薪酬差距和中介变量内部控制的关系;

第三步:控制中介变量内部控制后,检验方程(5)和(6)的系数?酌1和系数?酌2。

以上检验结果的判定依据为:(1)系数?琢1显著,即H0:?琢1=0被拒绝。(2)系数?茁1显著,即H0:?茁1=0被拒绝,且系数?酌2显著,即H0:?酌2=0被拒绝。同时满足以上两个条件,则中介效应显著。在满足以上两个条件的同时,如果在方程(5)和(6)中系数?酌1不显著,则称为完全中介。

四、实证分析

(一)描述性分析

描述性统计结果见表2。企业绿色创新(GI)专利申请量均值为5,最大申请量(最大值)为692,最少申请量(最小值)为2,标准差为16.980,意味着制造企业之间绿色创新差距比较明显。高管内部薪酬差距(IGAP)均值为10.232,最小值和最大值分别为0.336和17.108,说明制造企业上市公司高管内部薪酬差距存在较大差距。高管外部薪酬差距(EGAP)最大值为12.131,即该上市公司前三名高管薪酬均值是同行业高管均值的12.131倍,制造业上市公司之间高管外部薪酬差距明显。内部控制方面,IC均值为6.511,最大值为9.660,最小值为1.302,标准差为2.226,表明不同上市公司内部控制质量也存在明显差异。

(二)相关性分析

表3显示了研究变量之间的相关系数,从检验结果来看,绿色创新(GI)与高管内部薪酬差距(IGAP)以及高管外部薪酬差距(EGAP)均在5%的显著水平下正相关,这说明高管内外部薪酬差距越大,企业绿色创新水平越高,初步验证了假设H1a和H1b。同时,表3中变量之间的系数在0.5以下,且方差膨胀因子(VIF)值均小于2,说明不存在影响回归分析的共线性问题。

(三)回归结果分析

1.高管薪酬差距与企业绿色创新

研究模型的回歸结果如表4所示。在表4中,模型(1)(2)是高管内外部薪酬差距大小与企业绿色创新关系的回归结果。从表中可以看出,高管内部薪酬差距(IGAP)系数为0.076,并且在P<0.01的水平下显著,表明高管内部薪酬差距与企业绿色创新存在显著正向关系,即高管内部薪酬差距越大,关键高管越趋于保持自身薪酬优势的努力,为企业长远发展和社会责任勤勉工作,对增加绿色创新投入和提升绿色创新效率更为关注;对于非关键高管,内部薪酬差距越大,越能激发其升任关键高管的动力,进而促进其关注企业绿色创新的长远业绩,进一步验证了H1a。高管外部薪酬差距(EGAP)系数为0.053,并且在P<0.01的水平下显著,表明高管外部薪酬差距与企业绿色创新存在显著正向关系,即高管外部薪酬差距越大,关键高管和非关键高管在外部有效经理人市场声誉机制的激励下,为树立企业长远的良好社会形象,而致力于加大社会公众和政府关注的企业绿色创新等社会责任方面的投入,进一步验证了H1b。内外部薪酬差距的系数均显著,也即高管薪酬差距对企业绿色创新的总效应?琢1显著,即H0:?琢1=0被拒绝。

2.高管薪酬差距与内部控制

如表4中的回归模型(3)(4),高管内外部薪酬差距与企业内部控制的回归结果所示,高管内部薪酬差距(IGAP)的系数为0.124,并且在P<0.01的水平下显著,表明高管内部薪酬差距与企业内部控制质量存在显著正向关系,即高管内部薪酬差距越大,企业内部控制质量越好。内部控制体系是关键高管主导、全员参与的一项基础性公司治理机制,依据锦标赛理论,关键高管优势薪酬会激励关键高管和非关键高管均愿意构建高质量的内部控制体系,以便利用制度保持自身优势或获得公平晋升的机会,进一步验证了H2a。高管外部薪酬差距(EGAP)系数为0.029,并且在P<0.01的水平下显著,表明高管外部薪酬差距与企业内部控制质量存在显著正向关系,即高管外部薪酬差距越大,在成熟经理人市场下,关键高管和非关键高管为赢得更高的市场声誉水平以获取更有利的薪酬机会,更愿意完善企业内部控制体系,以体现自身的显性工作业绩和阅历,进一步验证了H2b。内外部薪酬差距的系數均显著,也即?茁1显著,H0:?茁1=0被拒绝。

3.内部控制在高管薪酬差距与企业绿色创新关系中的中介效应

如表4回归所示,在模型(1)(2)的基础上增加内部控制作为中介变量,检验高管内外部薪酬差距对企业绿色创新的影响,结果如模型(5)(6)所示。高管内部薪酬差距(IGAP)对企业绿色创新的相关系数从0.076降到了0.036,并且在P<0.01的水平下显著,证明内部控制在高管内部薪酬差距和企业绿色创新中间起到了部分中介效应,假设H3a得到检验。同样可知,高管外部薪酬差距(EGAP)对企业绿色创新的相关系数从0.053降到了0.022,并且在P<0.01的水平下显著,证明内部控制在高管外部薪酬差距和企业绿色创新中起到了部分中介效应,假设H3b得到检验。在经济转型升级的大背景下,不断完善内部控制体系,保障企业绿色创新的持续投入,适应环境规制和培育可持续竞争力也就成为企业的必然选择。内外部薪酬差距的系数均显著,也即?酌1显著。此外,中介变量内部控制的系数0.028和0.039均在P<0.01的水平下显著,也即系数?酌2显著,H0:?酌2=0被拒绝。由此,?茁1显著和?酌2显著同时满足,说明中介效应存在且显著。由于?酌1也显著,此中介效应不是完全中介。

(四)稳健性检验

1.替换解释变量

使用企业董监高前三名薪酬均值替代高管前三名平均薪酬作为关键高管薪酬,其他非关键高管平均薪酬等于全部高管薪酬总额减去董监高前三名薪酬总额后的均值,重新计算关键高管平均薪酬与其他非关键高管平均薪酬的比值,作为高管内部薪酬差距的替代变量进行回归检验。同样,高管外部薪酬差距使用企业董监高前三名平均薪酬与同行业企业董监高前三名平均薪酬之比作为替代变量,重复本文回归。控制变量全部用Control Variables替代(下同)。回归结果如表5所示,结果与前文回归保持一致,研究结论稳健性好。

2.替换被解释变量

被解释变量绿色创新(GI)用滞后两年期数据进行检验,重新进行回归,主要变量的回归系数均在P<0.01的水平下显著,表6回归结果表明实证检验结果稳健。

3.内生性问题

考虑到高管薪酬差距可能与被解释变量绿色创新存在一定的双向因果关系或者自我选择偏误等内生性问题,本文采用两阶段工具变量法(IV-2SLS)对三类模型分别进行估计。工具变量的选择需要满足与内生变量相关且与扰动项不相关的基本要求,常用的做法是采用解释变量的滞后变量作为工具变量。因此,本文选择滞后一期的高管薪酬差距作为工具变量,进而使用两阶段最小二乘法来消除高管薪酬差距可能存在的内生性影响,对本文所提出的假设进行稳健性检验。表7报告了考虑内生性后的回归结果。由表7可知,结果与前文回归保持一致,研究结论稳健性好。

五、研究结论与展望

本文基于锦标赛理论和经理人市场理论,选取2013—2019年中国沪深A股制造业上市企业为样本,利用三步回归法,对高管内外部薪酬差距与企业绿色创新的关系进行了实证检验,并考察了内部控制在其中的中介效应。研究结果表明:(1)高管内部薪酬差距和外部薪酬差距对企业绿色创新均有显著的促进作用;(2)高管内外部薪酬差距对企业内部控制质量的提升有正向影响,高管内部薪酬差距相对于外部薪酬差距更有助于内部控制水平的提高;(3)内部控制在高管内外部薪酬差距和企业绿色创新的关系中起到了部分中介作用。高管薪酬差距可以借助提升内部控制质量来保障企业持续进行绿色创新的投入。对高管个人来说,绿色创新业绩的长期效应有助于高管内部优势的保持和外部良好声誉的获得;从企业和政府视角来看,绿色创新正外部性是企业获取可持续竞争优势的必然选择,也是政府生态业绩的微观体现。

综合本文的研讨结论,提出以下建议:(1)制造企业应在完善薪酬信息化管理的基础上,依据企业战略规划和薪酬能力,实施高管薪酬差距强激励机制,激发高管群体的良性竞争活力,从制度层面保障高层人才的能量发挥。(2)持续完善内部控制制度。内部控制制度是企业治理的基础,也是企业绿色创新可持续投入的保障。只有根据外部环境变化和企业内部战略导向,实时对内部控制总目标和分项目标进行调整,才能保证内部控制的高适宜性。(3)绿色创新的系统性思考。对于制造企业来说,绿色创新具有相对投入成本高、周期长、风险大的特点,受到企业内外部综合因素的影响。企业应摒弃依靠绿色创新短期盈利的功利性思维,将绿色创新作为企业长远发展战略,从内部的企业文化、治理机制、人才战略、财务战略、研发战略、生产标准等方面,再到外部宏观经济环境、生态政策法规、社会消费理念、竞争发展趋势、前沿科技动态等方面,制定具有长期性和系统性的企业绿色创新战略。

本文选择制造企业作为研究样本,因而研究结论对其他行业企业的适用性还值得商榷,这是未来研究需要进一步拓展的方向。

【参考文献】

[1] HOJNIK J,RUZZIER M.What drives eco-innovation?A review of an emerging literature environmental innovation and societal transitions[J].Environmental Innovation and Societal Transitions,2016,19:31-41.

[2] 陈泽文,陈丹.新旧动能转换的环境不确定性背景下高管环保意识风格如何提升企业绩效:绿色创新的中介作用[J].科学学与科学技术管理,2019,40(10):113-128.

[3] 邹志勇,辛沛祝,晁玉方,等.高管绿色认知、企业绿色行为对企业绿色绩效的影响研究:基于山东轻工业企业数据的实证分析[J].華东经济管理,2019,33(12):35-41.

[4] 李楠博.本土情境下高管团队断裂带对企业绿色技术创新的影响[J].科技进步与对策,2019,36(17):142- 150.

[5] 王旭,王非.无米下锅抑或激励不足?政府补贴、企业绿色创新与高管激励策略选择[J].科研管理,2019,40(7):131-139.

[6] 康华,程成,朱文璟.高管内部薪酬差距、经营风险与企业研发投入[J].预测,2020,39(1):51-58.

[7] 王晓燕,张珊.高管薪酬差距对企业创新效率的影响:基于上市公司的实证分析[J].会计之友,2020(12):112-118.

[8] 栾甫贵,纪亚方.高管外部薪酬差距、公司治理质量与企业创新[J].经济经纬,2020,37(1):114-122.

[9] 郑海元,李小盼,李桂花.竞争战略框架下薪酬激励与内部控制研究:基于高管权力的调节作用[J].财会通讯,2019(9):76-80.

[10] 盛明泉,蒋世战.高管货币薪酬激励、内部控制质量与企业全要素生产率:基于制造业企业的实证分析[J].会计之友,2019(9):5-11.

[11] 宋霞,王晓雪,张力生.高管薪酬、内部控制与研发强度[J].财会通讯,2019(30):22-24,48.

[12] 吴丽君,卜华.高管团队内部薪酬差距、内部控制与企业非效率投资[J].企业经济,2020(2):131-138.

[13] LAZEAR E P, ROSEN S. Rank-order tournaments as optimum labor contracts[J].Social Science Electronic Publishing,1981,89(5):41-64.

[14] BULAN L, SANYAL P. Incentivizing managers to build innovative firms[J].Annals of Finance,2011,7(2):267-283.

[15] 任鸽,孙慧.政府补助如何影响企业研发投入?——高管垂直薪酬差距的中介作用和董事会规模的调节作用[J].研究与发展管理,2019,31(6):70-79.

[16] 马桂芬.股权激励、内部控制有效性与企业创新绩效[J].会计之友,2020(11):59-65.

[17] HENRY T F, SHON J J, WEISS R E. Does executive compensation incentivize managers to create effective internal control systems?[J].Research in Accounting Regulation,2011,23(1):46-59.

[18] 魏娟.高管薪酬、高管权利与内部控制质量关系研究:来自建筑业和房地产业A股上市公司的数据[J].财会通讯,2013(30):59-62.

[19] 郭桂华,李圆圆.高管外部薪酬差距与企业社会责任研究:基于内部控制的中介效应[J].财会通讯,2019(33):20-25.

[20] 杨道广,王佳妮,陈丽蓉.“矫枉过正”抑或“合理管控”?——内部控制在企业创新中的作用[J].经济管理,2019,41(8):113-129.

[21] 黎文靖,岑永嗣,胡玉明.外部薪酬差距激励了高管吗:基于中国上市公司经理人市场与产权性质的经验研究[J].南开管理评论,2014,17(4):24-35.

[22] 张悦玫,高硕.政府补助、高管外部薪酬差距与企业业绩[J].中国人力资源开发,2017(10):129-140.

[23] BARON R M,KENNY D A. The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[24] JUDD C M,KENNY D A.Process analysis: estimating mediation in treatment evaluations[J]. Evaluation Review,1981,5(5):602-619.

[25] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.