京津冀制造业上市公司投资效率评价研究

2020-09-06张玉兰景思婷牛爽强春侠宣杰

张玉兰 景思婷 牛爽 强春侠 宣杰

【摘 要】 投资效率和技术创新是制造企业转型升级的关键因素。文章基于技术创新视角,建立制造企业的投资效率评价体系,并运用DEA模型对2016—2018年京津冀158家制造业上市公司的投资效率进行测评。研究发现:京津冀制造业上市公司投资效率均值在0.75~0.79之间,投资效率偏低;从制造业细分行业维度看,与石油化工业相关的企业投资效率最低;从产权性质维度看,国有企业的投资效率在0.8以上,始终高于民营企业;从区域分布维度看,北京市制造业上市公司的投资效率最高,河北省次之,天津市最低;此外,运用Malmquist指数模型对投资效率动态变化值进行测算,发现全要素生产率变动平均值为0.944,说明京津冀制造业整体投资效率有所下降。鉴于此,从企业与政府两个角度提出提高制造企业投资效率的建议。

【关键词】 投资效率; 技术创新; 制造业; DEA

【中图分类号】 F223 【文献标识码】 A 【文章编号】 1004-5937(2020)18-0014-06

制造业作为实体经济,是国民经济发展的重要支撑力,其投資行为与经济发展密切相关。目前,中国正处于经济结构调整和产业转型升级的重要时期,需要依靠提升制造业投资效率和技术创新水平来实现经济的持续增长。当前,一些制造企业在扩大生产投资规模的同时,也加大了对研发活动的投入。那么创新投资能否给企业带来必要的回报,其投资效率能否获得提升,需要做出客观测评。京津冀作为中国的“首都圈”,其协同发展已上升为国家战略,从技术创新视角评价京津冀地区制造业上市公司的投资效率具有一定现实意义。

一、文献回顾

目前,国内外学者对投资效率的研究呈现出两种趋势。一部分学者采用投资—现金流敏感性(FHP)模型、Vogt模型和Richardson模型来测度企业的投资效率,运用多元回归模型研究其与企业现金流敏感性、融资约束之间的关系;另一部分学者则采用随机前沿(SFA)模型和数据包络法(DEA)来评价行业和企业的投资效率。SFA模型比较适合对多投入单产出的指标组合进行评价,而DEA模型可以评价多投入多产出的指标,因此,本文选择DEA模型对企业的投资效率进行评价。

Farrell[ 1 ]在分析英国农业生产力时首次提出数据包络思想和非参数前沿效率评价方法,随后国内外学者开始采用DEA模型对投资效率展开研究。彭佑元和王婷[ 2 ]以创业板科技创新型上市公司为研究样本,运用二阶段网络DEA方法测算并评价了企业的投资效率。赵海燕和张玉莹[ 3 ]以公司的环保投资额为输入指标,以主营业务收入、每股收益和纳税金额为输出指标,采用DEA方法对化工行业的环保投资效率进行了评价。张中华和刘爽[ 4 ]从产业转型升级的角度出发,采用三阶段DEA模型,运用宏观数据对我国制造业的整体投资效率进行了评价。陈俣秀和于剑[ 5 ]运用超效率DEA模型对我国民航业节能减排投资效率进行了评价。Corrado[ 6 ]运用网络DEA模型评价了意大利机场在成本、运营和收入三个生命周期阶段的投资效率。肖嘉奕等[ 7 ]考虑环境变量,运用三阶段DEA方法从宏观上对浙江省高新技术产业的投资效率进行了评价。Jamal等[ 8 ]运用DEA模型对英国银行的效率进行了评价。

由此看来,已有文献针对不同行业从不同视角构建指标体系,运用DEA模型对投资效率进行了测算与评价,研究视角丰富,研究对象广泛。但是,从指标构建来看,鲜有学者将技术创新纳入指标体系中;从研究对象看,针对制造企业投资效率的评价尚有不足。本文从技术创新视角构建投资效率评价体系,运用DEA模型从静态与动态两个维度评价京津冀制造企业的投资效率。

二、技术创新视角下制造企业投资效率评价指标体系的构建

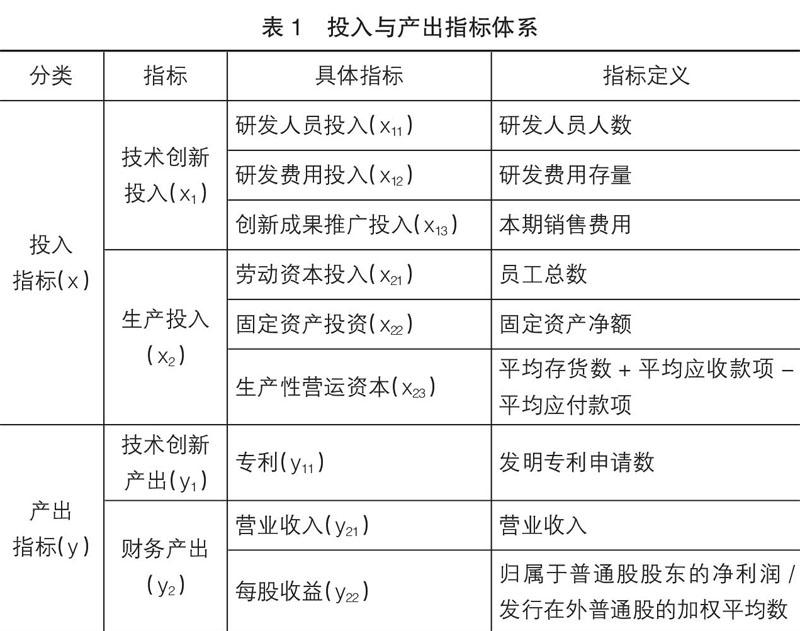

投资效率反映的是企业投资活动所得与所费、产出与投入的比例关系,因此本文从投入与产出两方面来设计投入指标(x)和产出指标(y)。制造业是一个包含了劳动密集型、资本密集型和技术密集型的企业集合,生产活动是企业持续经营最基本的前提,而技术创新为企业持续经营带来内生动力,鉴于此,本文从生产活动和技术创新两个维度构建投入与产出指标体系,如表1所示。

(一)技术创新投入指标(x1)

1.研发人员投入(x11)

研发能力是技术创新的最核心要素,提升研发能力的关键在于人员素质的提高,研究开发活动的技术人员是企业技术创新活动的重要参与者,因此,企业所拥有的研发人员数量在一定程度上也反映了企业对技术创新的投入力度。

2.研发费用投入(x12)

研发活动除了人力投资外,资金投入也必不可少。企业研发存在较长的周期性,本期的研发投入并不能完全反映在当期的产出中,可能要经过企业的消化吸收后反映在以后年度的产出上。因此,为了更加客观反映技术创新对投资效率评价的影响,R&D经费应采用存量指标而不是企业财务报告中披露的流量指标。本文参考吴延兵[ 9 ]、屈国俊等[ 10 ]的研究,采用永续盘存法(Perpetual Inventory Method,PIM),将财务报告中的研发支出流量指标转换为存量指标,见公式(1)。

RDEi,t、RDEi,t-1分别代表第i个企业第t年和第t-1年的研发支出存量,Ei,t-1代表第t-1年的研发支出流量,?啄代表上一年研发资本存量的折旧率。本文参考屈国俊等[ 10 ]对折旧率的假设,将折旧率定为15%。

公式(1)中需要先计算出初始研究年份的研发支出存量,假定研发支出存量RDE的平均增长率等于研发支出E的平均增长率,即公式(2)。

由式(2)可得:当t=1时,RDEi,1=(1+gi)RDEi,0;由式(1)可得:当t=1时,RDEi,1=(1-?啄)RDEi,0+ Ei,0。将两个公式合并,可得公式(3)。

RDEi,0表示基期研发支出存量,Ei,0表示基期发生的研发支出,gi表示企业i研发支出的平均增长率,表示折旧率。

3.创新成果推广投入(x13)

创新成果的推广投入主要是指本期发生的销售费用。创新成果的推广是企业进行技术创新及加大研发投入的目标,为了完成差异化,需要进行新产品营销,把产品经过广告、包装,打造成迎合消费者心理并与其他产品相比具有独特性的产品。这是完成技术创新过程的关键一步,为后续创新产品价值的实现(即销售)奠定基础。本文在钟田丽等[ 11 ]的研究基础之上选择将销售费用作为创新成果的推广投入指标。

(二)生产投入指标(x2)

1.劳动资本投入(x21)

劳动是企业不可或缺的生产三要素之一。企业员工将体力和脑力投入到企业生产经营过程中,一方面,人力是日常经营必不可少的生产投入要素;另一方面,人力也参与了企业技术创新成果的转化过程,将新产品生产出来。人力是创新过程的必要因素,因此,选择企业员工总数作为生产投入指标之一。

2.固定资产投资(x22)

制造企业的特点之一就是资本密集,需要投资大量的厂房、设备等固定资产。除此之外,一方面,从财务学角度看,作为生产性的资本投入,生产设备将在企业生产经营期间将自身价值逐渐转换到产品上,为企业带来直接的经济利益;另一方面,作为研发创新“物”的投入,研发实验设备在经过技术创新演化过程之后,其价值不仅体现在直接的创新成果——新产品和新技术,也体现在整个企业生产效率的提升。这种长期投入会在企业存续期内源源不断地为企业带来流入,是企业必要的投入要素。财务报表附注中没有要求区分研发用固定资产和生产用固定资产,因此,本文选取固定资产净额作为生产投入指标之一。

3.生产性营运资本(x23)

本文选用财务学中剔除金融资产的短期生产性营运资本作为投入指标之一。生产性营运资本包括存货、应收款项与应付款项的差额,为了尽可能地反映生产性营运资本的投入属性,本文将相关指标分别计算出算术平均数,即(期初余额+期末余额)/2。其中,应收款项包括应收票据、应收账款和预付账款,应付款项包括应付票据、应付账款和预收账款。

(三)技术创新产出指标(y1)

专利(y11)。技术创新活动的直接产出就是企业的专利,目前专利按照不同属性可划分为发明专利、实用新型专利和外观设计专利三种类型,其中,发明专利最能体现技术创新成果,因此选择发明专利申请数作为技术创新产出指标。

(四)财务产出指标(y2)

1.营业收入(y21)

创新的目的就是实现产品的商业化,为企业带来经济利益的流入,而技术创新则是通过企业内部系统的“黑箱”转化为产品已实现的收入。此外,公司日常经营活动的成果也体现在利润表的收入上,因此将营业收入作为投资的成果指标。

2.每股收益(y22)

企业经过生产性投资和创新性投资后,直接产生专利技术,然后转化为收入和利润,再经过一系列的连带反应,随后反映在可以为股东带来的收益上。每股收益作为证券投资学基本面分析中衡量企业盈利能力最重要的指标,在一定程度上反映了企业投资的绩效,因此将其作为产出指标。

三、京津冀制造业上市公司投资效率评价的实证分析

(一)评价模型的选择

DEA模型作为投资效率评价工具已经得到广泛运用,是一种行之有效的评价方法。考虑到制造企业的特点,其不符合DEA-CCR模型的规模报酬不变假设,因此,选择规模報酬可变条件下产出导向的DEA-BCC模型对样本企业的投资效率进行静态评价。另外,在DEA-BCC模型基础上,选择Malmquist指数模型对样本企业的动态投资效率进行分析。

(二)样本选择与数据来源

本文选取2016—2018年京津冀地区沪深A股制造业上市公司为研究样本,并对样本进行如下处理:(1)以2015年为基期计算2016—2018年上市公司研发投入的存量数据,剔除2015年之后上市的公司;(2)剔除被ST和PT的上市公司;(3)剔除数据缺失和数据异常的上市公司。经过筛选,最终得到158个有效样本三年的平衡面板数据。数据来源于CSMAR数据库,部分缺失的数据借助巨潮资讯网的上市公司年报和国家知识产权局专利查询系统进行补充。

(三)无量纲化处理

DEA模型要求每个决策单元(DMU)的数据必须为正数,为了使输入和输出值符合模型要求,需要对原始数据进行无量纲化处理,将所有数据都转化为正数。设xij为第i个企业第j个指标的原始值,xij是经过无量纲转化后的值,其范围为[0.001,1]。对数据进行无量纲化处理,利用公式(4)。

(四)DEA模型下的静态—动态分析

基于投入和产出指标的平衡面板数据,运用DEAP2.1软件,对2016—2018年京津冀制造业上市公司投资效率的静态数值和动态变化值进行测量和分解。

1.基于DEA-BCC模型的静态分析

综合技术效率(TE)也称技术效率,是一个反映决策单元(DMU)配置资源能力的综合指标,即投资效率。纯技术效率(PTE)相对于技术效率来说,剔除了规模效率的影响,可以单纯地反映出一个企业技术水平的高低,也就是企业凭借自身生产能力和技术创新能力可以达到的最大产出水平。规模效率(SE)是反映DMU生产规模是否达到最优状态的指标。他们之间的关系可以表示为TE=PTE*SE。由于篇幅限制无法将所有样本的效率值列示,仅将整理后的效率值描述性统计结果进行列示,如表2所示。

(1)总体投资效率评价

一般而言,当TE等于1时,说明该决策单元达到了整个决策集的生产前沿面,其投资是相对有效的,否则即为无效。根据表2统计结果中的均值可知,2016—2018年三个会计年度京津冀制造业上市公司的投资效率值在0.75~0.79之间,差异较小,但是均低于0.8,说明制造业上市公司整体的投资效率是无效的。从中位数来看,各年度的均值都大于中位数,意味着效率较高的一半企业对整体投资效率起到拉升作用。从标准差统计结果可以看出,2017年TE的标准差有所上升,2018年有所回落,说明企业整体的投资效率差距在加大。分析极端值可以看到,极端值差距从2016年的0.529上升到2018年的0.705,说明制造业上市公司的投资效率值差异非常明显,且差距在逐步扩大。

四、研究结论与建议

(一)研究结论

本文基于技术创新视角建立制造企业的投资效率评价体系,并运用数据包络法对2016—2018年京津冀158家制造业上市公司的投资效率进行评价。研究结果表明:(1)总体上看,京津冀制造业上市公司投资效率均值在0.75~0.79之间,说明投资效率偏低,且投资效率偏低主要是由纯技术效率不高引起的;(2)从制造业细分行业维度来看,金属及非金属制造业的投资效率最高,与石油化工业相关的制造业企业的投资效率最低;(3)从产权性质维度来看,国有企业的投资效率在0.8以上,始终高于民营企业;(4)从区域分布维度来看,北京市制造业上市公司投资效率最高,河北省其次,天津市最低;(5)从投资效率动态变化值分析,2016—2018年的全要素生产率变动平均值为0.944,说明京津冀制造业整体的投资效率有所下降。

(二)相关建议

1.加大技术创新投入

从研究结果看,京津冀制造业上市公司整体投资效率偏低主要是由纯技术效率不高引起的,而制造业纯技术效率提升需要以技术创新为驱动。要想实现技术创新,就需要持续的研发投入并实现累积效应,因此,企业内部应该继续保持对技术创新人员和资金支持力度的重视,提升技术水平,从而提高投资效率。

2.调整企业投资结构

从制造业整体的投资结构看,如石油化工制造业企业,固定资产投资占较大比重,要想提高投资效率,除了继续加大资金投入外,可以考虑调整投资的内部结构,适当地将资金和人员向内部创新机制环节倾斜,形成创新带动生产继而提升企业财务绩效的联动模式。

3.重视政策支持力度

与国有企业相比,民营企业在政府补助、税收优惠以及政策福利方面相对较弱。此外,北京企业基于区域优势及政策支持,其投资效率优于河北省和天津市。因此,一方面,政府应该重视对民营企业的政策支持,加强产权保护制度建设,营造良好的市場环境,助力民营制造企业实现投资效率提升进而加快完成转型升级;另一方面,政府应适度缩小区域政策差异,优化河北省与天津市制造企业的资源配置,实现京津冀协同发展的战略目标。

【参考文献】

[1] FARRELL M J. The measurement of productive efficiency[J]. Journal of the Royal Statistical Society,1957,120(3):253-290.

[2] 彭佑元,王婷.基于网络DEA的科技创新型企业投资效率评价分析[J].工业技术经济,2016,35(1):83-91.

[3] 赵海燕,张玉莹.化工行业环保投资效率评价研究[J].会计之友,2017(10):98-102.

[4] 张中华,刘爽.中国制造业投资效率测度:基于产业转型视角[J].中南财经政法大学学报,2017(4):12-19.

[5] 陈俣秀,于剑.我国民航业“节能减排”的投资效率:基于超效率DEA模型的评价及分析[J].会计之友,2017(17):65-69.

[6] STORTO C L. The analysis of the cost-revenue production cycle efficiency of the Italian airports:a NSBM DEA approach[J]. Journal of Air Transport Management,2018,72:77-85.

[7] 肖嘉奕,陈玉娟,姚笑秋.浙江高新技术产业投资效率评价:基于三阶段DEA模型[J].科技管理研究,2018,38(22):78-85.

[8] JAMAL O, SKARLETH C. Assessing efficiency profiles of UK commercial banks:a DEA analysis with regression-based feedback[J].Annals of Operations Research,2018,266(1/2):551-587.

[9] 吴延兵.中国工业R&D产出弹性测算(1993—2002)[J].经济学(季刊),2008(3):869-890.

[10] 屈国俊,宋林,郭玉晶.中国上市公司技术创新效率研究:基于三阶段DEA方法[J].宏观经济研究,2018(6):97-106.

[11] 钟田丽,马娜,胡彦斌.企业创新投入要素与融资结构选择:基于创业板上市公司的实证检验[J].会计研究,2014(4):66-73,96.

[12] 许汉友,姜亚琳,陈茜.基于DEA的特殊普通合伙制会计师事务所运营效率研究[J].会计研究,2017(9):69-75,97.