贸易摩擦对佛山纺织服装业出口贸易的影响及对策

2020-09-01姚嘉惠

潘 静,姚嘉惠

(佛山科学技术学院经济管理学院,广东佛山528000)

素有“广纱中心”之称的广东佛山,其纺织服装业经过不断转型升级,在国际市场上具有一定竞争力。2018年以来中美贸易摩擦不断升级,多轮加征关税商品清单范围扩大至包括纺织服装在内的九大类中国优势制造产品,这对中国纺织服装出口贸易造成较大冲击。对于以中小型民营企业为主、对外依存度较高、业已形成独具规模产业集群的佛山纺织服装业来说,其出口贸易面临严峻挑战。现有文献探讨中美贸易摩擦对中国制造业的影响(洪俊杰和杨志浩,2019)、中美贸易摩擦对中国纺织服装贸易的影响(林涛,2019;詹小琦,2019)以及某省区纺织服装业出口竞争力(莒萍,2019)等问题。然而,中美贸易摩擦对“制造大市”佛山的纺织服装业出口贸易的影响及应对策略尚待研究。

一、佛山纺织服装业出口贸易现状

(一)佛山纺织服装业出口贸易规模

佛山纺织服装业的生产与出口贸易规模较大。2018年佛山纺织服装、服饰业规模以上工业增加值达99.5亿元,占广东省纺织服装、服饰业工业增加值的14.8%;佛山从事纺织服装、服饰业的企业有3 489家,从业人员数为11.3万,分别占佛山工业企业数和工业企业从业人员数的5%;佛山纺织服装出口额为48.7亿美元,占佛山总出口额的9.1%,占世界纺织服装贸易额的0.6%。(数据来源:《佛山统计年鉴2019》《广东统计年鉴2019》、中国海关总署。)

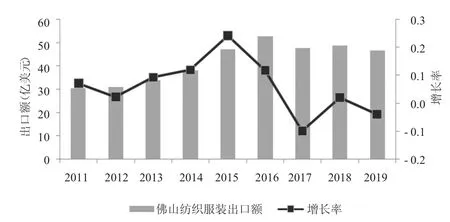

受国内外市场环境、“一带一路”倡议以及中美贸易摩擦等因素的影响,近十年来佛山纺织服装业出口贸易总体呈现从低谷到高峰而后略有下降的变化趋势。2011年,受全球连锁型反倾销、劳动力成本不断上升、原材料等主要能源价格波动等因素影响,佛山纺织服装业出口贸易处于低谷状态,纺织服装出口额连续三年徘徊在31.9亿美元左右。而2014年后,得益于跨境电子商务兴起和“一带一路”倡议所带来的机遇,佛山纺织服装出口额大幅增长,2015年出口额增长率高达24.2%,2016年出口额升至52.9亿美元,达到近十年来的峰值。2017年东南亚等发展中国家因劳动力和原材料成本较低等优势,其纺织服装业迅速发展,使得佛山纺织服装企业的外贸订单部分流失,佛山纺织服装出口额下降至47.7亿美元。而后受我国稳增长的经济政策影响,佛山纺织服装出口稳中向上,2018年出口额上升2.1%。2018年中后期,由于中美贸易摩擦不断升级,2018年末佛山纺织服装出口额开始呈下降趋势,2019年出口额下降至46.9亿美元,降幅3.9%。详见图1。

图1 佛山纺织服装出口额及增长率

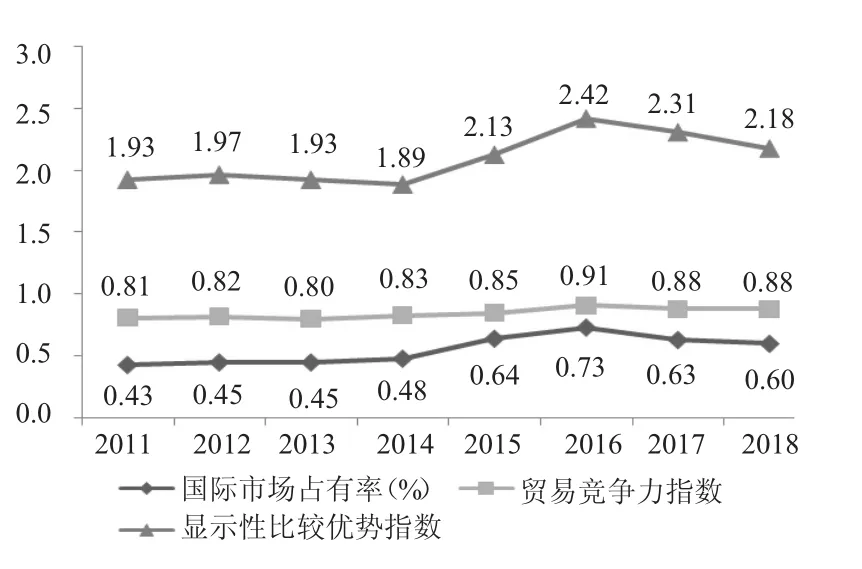

图2 佛山纺织服装业出口竞争力

(二)佛山纺织服装业出口竞争力

在图2中,国际市场占有率(MS)、贸易竞争力指数(TC)、显示性比较优势指数(RCA)这三个衡量出口竞争力的指标反映佛山纺织服装业具有较强的贸易竞争力和比较优势,而国际市场占有率略低。国际市场占有率指一个国家或地区出口某产品总额占世界出口该产品总额的比重,该比率越高反映该产业的国际竞争力越强。佛山纺织服装的国际市场占有率从2011年的0.43%上升至2016年的0.73%,而后在2018年因美国频繁制造对华贸易摩擦,引致其国际市场占有率下降至0.60%。相对于2016-2018年纺织服装国际市场占有率达1.6%以上的广州和1.1%以上的深圳来说,佛山纺织服装的国际市场占有率略低。

贸易竞争力指数指一个国家或地区某产品出口与进口差额占该产品进出口贸易总额的比重。该指数大于0反映该产品具有国际竞争力,越接近于1,竞争力越强;该指数小于0则反映该产品不具有国际竞争力。2011-2018年佛山纺织服装的贸易竞争力指数均大于0,表明佛山纺织服装出口额大于进口额,具有竞争优势,同时,贸易竞争力指数为0.80至0.91,接近于1,表明佛山纺织服装具有较强的贸易竞争力。2016-2018年,佛山与广州、深圳的纺织服装贸易竞争力指数相当,都在0.8左右。

显示性比较优势指数指某产业在一个国家或地区出口中所占的份额与世界贸易中该产业占世界贸易总额的份额之比。该指数大于2.5反映该产业具有极强的竞争力,而小于0.8反映该产业竞争力较弱。2011-2018年佛山纺织服装的显示性比较优势指数在1.89至2.42之间,而广州约为3.5,深圳约为1.0,这反映佛山纺织服装在国际市场中的比较优势较强。而受中美贸易摩擦的影响,2018年佛山纺织服装的显示性比较优势指数在2017年的2.31基础上再下降至2.18;2018年广州、深圳的纺织服装显示性比较优势指数也出现同样的下降趋势。

二、佛山纺织服装业出口贸易SWOT分析

基于SWOT分析框架,佛山纺织服装业出口贸易的优势、劣势和面临的机遇、挑战体现在如下四个方面。在优势方面,纺织服装业作为佛山传统支柱产业之一,借助地处珠三角和毗邻港澳的地域优势以及佛山强大的制造业基础和民营经济支撑,形成从原料、面料至成衣生产加工的完整产业链和独具规模的纺织服装产业集群,并形成以西樵面料、张槎针织、均安牛仔、环市童服、盐步内衣等为代表的独具区域品牌特色和国际影响力的纺织服装产业基地。随着现代科技与纺织服装产业的深度融合以及新型材料、生物、环保等高新技术的应用,佛山纺织服装工业已获得四面弹牛仔面料技术、基于降低臭气和污水污染的新型牛仔浆染纱工艺技术等纺织科技成果,为具有国际竞争力的新产品研发提供技术支撑。

在劣势方面,佛山纺织服装业以贴牌加工为主,产品附加值较低,长期以来佛山纺织服装主要靠低价格优势来扩大出口数量,企业自主品牌意识不够强,而在中国劳动力成本优势逐步被越南、缅甸等东南亚国家取代时,佛山纺织服装仅靠低价格优势占领国际市场份额难以为继。佛山纺织服装企业以中小型民营企业为主体,企业规模较小,资金实力较弱,企业间产品同质化竞争严重,削弱了产品的出口竞争力。

在机遇方面,“一带一路”倡议使佛山纺织服装出口贸易面临更大的国际市场,“一带一路”沿线的新兴经济体具有较大的市场潜力。粤港澳大湾区建设也有利于佛山充分利用广州、深圳、香港、澳门等大湾区城市的优质科创资源,提高佛山纺织服装在研发设计和品牌营销环节的附加价值,并借助贸易优惠政策和离岸贸易等方式,降低出口贸易成本,提高产品的国际竞争力。

在挑战方面,美国为维护其国际地位,大力倡导其制造业回流,主张贸易保护主义,2018年以来频繁制造对华贸易摩擦,而美国是佛山纺织服装产品的主要出口市场,中美贸易摩擦的加剧对佛山纺织服装出口贸易带来不利影响。2020年初新冠肺炎疫情全球蔓延,复工延迟、贸易限制、国际运输管制、汇率波动等对全球产业链造成严重打击,佛山纺织服装企业面临对内生产停滞和对外贸易环境恶化的挑战。

三、贸易摩擦对佛山纺织服装业出口贸易的影响

(一)加征关税后中国进口棉花等纺织原料成本增加,佛山纺织服装的生产成本提高

尽管2018年7月6日美国宣布第一轮对中国加征关税的500亿美元商品清单中未涉及纺织或服装类产品,但此轮中国宣布对美国加征关税的106项商品中包含纺织服装业的重要原料棉花。而中国进口棉花中约有44.1%来自美国,加征关税后中国进口棉花的成本增加,棉花原料价格上涨引起其他可替代的纺织原料价格也上涨,中国纺织服装生产成本提高。

由于进口棉花等纺织原料成本增加,2019年佛山进口棉花等纺织原料大幅下降。2019年佛山对棉花的进口额降至5.4万美元,同比下降99.4%;纺织纱线、织物及制品进口额为25 830.1万美元,同比下降17.0%,纺织用合成纤维进口额为724.5万美元,同比下降25.7%。而2020年初,随着中美第一阶段经贸协议的执行,中国须按协议在2020和2021年扩大从美国进口包括棉花在内的农产品总额。受这种形势的影响,2020年1-5月佛山对棉花的进口额在2019年大幅下降的基础上出现反弹,上升至34.6万美元,比2019年同期上升5.4倍。而2020年1-5月佛山对纺织纱线、织物及制品的进口额、对纺织合成纤维的进口额仍保持下降趋势,分别同比下降12.3%、24.6%。(中国海关统计数据)在中美贸易摩擦升级后的两年间,佛山棉花进口额大幅波动,纺织纱线、织物及制品、纺织合成纤维等纺织原料的进口额持续下降,这在进口原料供应上抑制了佛山纺织服装的生产。

(二)中美贸易摩擦使得包括佛山在内的中国主要纺织服装产地的纺织服装出口额下降

2018年7月11日美国宣布第二轮对中国加征关税的2 000亿美元商品清单中涉及绝大部分纺织原料、纱线、织物及少量服装附件产品。2019年5月10日美国又将此2 000亿美元清单商品加征的关税税率由10%提高至25%。2019年5月13日美国宣布对中国加征关税的3 250亿美元商品清单进一步涉及中国对美国出口比重较大的服装、大部分家用纺织品以及部分纺织机械产品。

而中国长期是美国纺织服装进口的第一大来源国,2008-2017年中国占美国纺织服装进口贸易额比例平均达38.7%,而排第二位的越南、排第三位的印度分别仅占8.4%、6.1%。2018年中国占美国纺织服装进口贸易额的36.6%,随着中美贸易摩擦不断升级、纺织服装等产品被纳入美国对中国加征关税商品清单中,2019年中国纺织服装对美国的出口额下降至364.8亿美元,中国占美国纺织服装进口贸易额比例降至32.8%,而2019年越南、印度占美国纺织服装进口贸易额比例分别升至13.0%、7.2%(数据来源自美国商务部国际贸易委员会纺织服装办公室网站)。美国、欧盟、东盟是佛山三大纺织服装出口市场。受中美贸易摩擦影响,佛山纺织服装出口额也出现下降,2019年佛山服装及衣着附件出口额为30.1亿美元,同比下降4.3%;纺织纱线、织物及制品出口额为16.7亿美元,同比下降3.0%。2020年1-5月佛山服装及衣着附件出口额为7.8亿美元,同比下降17.9%;纺织纱线、织物及制品出口额为6.9亿美元,比2019年同期上升5.3%,但仍低于2018年同期出口额。可见,中美贸易摩擦在产品贸易上降低了佛山纺织服装的出口规模。

(三)疫情蔓延扩大了贸易摩擦的破坏效应,对纺织服装全球贸易的需求端和供给端造成冲击,也对佛山纺织服装业的供应链造成负面影响

贸易保护主义抬头和中美贸易摩擦升级对中美贸易乃至全球贸易造成破坏效应。在2020年初又爆发新冠肺炎疫情并在全球蔓延,美国等主要纺织服装进口市场、意大利和法国等世界高端时尚服装市场中心成为疫情重灾区,多国实施贸易限制、禁航禁运、检疫限行等管制措施。即使在疫情平息过后,一些国家仍延续贸易保护主义,贸易限制的措施也没有完全消除。疫情蔓延扩大了原有的贸易保护主义的破坏效应,对全球贸易需求端和供给端造成严重冲击。

在此背景下,纺织服装等进出口商品运输更为困难,贸易成本增加,国际纺织服装贸易出口订单趋于减少。纺织服装出口的减少将影响上下游供应链,鉴于纺织服装业属于长产业链行业,供应链的协调更为困难;并且纺织服装业属于劳动密集型行业,随着中国劳动力成本上升及贸易摩擦致出口下滑,更加速了纺织服装的国际产业转移。2019年佛山标美服饰、金洋织造等企业正加速向缅甸、孟加拉等“一带一路”沿线国家建立工厂,布局海外市场。

四、佛山纺织服装业出口贸易的应对策略

(一)借力大湾区科创资源,开展产业链整合创新,实施品牌战略

对于纺织服装业,纺织面料创新是产品创新的关键,各种功能性纺织面料的研发和新型功能性服装的推出是纺织服装业转型升级的方向。佛山应借力粤港澳大湾区优质科创资源,深度融合科技与资本,重点开展新型纺织面料的研发,将大湾区的科技研发、服装产品设计优势与佛山现有的纺织机械、纺织服装制造优势相结合,开展由面料研发、产品设计、纺织机械制造到服装加工、品牌推广的全产业链整合创新,使纺织服装产品的附加价值向“微笑曲线”两端延伸。佛山纺织服装业应实施区域品牌战略,按照从OEM向ODM、OBM模式转变的产业升级路径,改变贴牌加工方式,向自主设计、创立自主品牌方向转变。

(二)开拓多元出口市场,加大对外直接投资,发展跨境电子商务

由于中美贸易摩擦,中美双边纺织服装贸易量趋于减少,欧洲由于自身经济增长乏力再加上疫情冲击而导致内需低迷,日本又自2019年4月起不再给予中国输日货物普惠制关税优惠,因此必须改变过度依靠美国、欧盟、日本等传统出口市场的做法,把握“一带一路”发展机遇,开拓越南、缅甸、巴基斯坦、泰国等“一带一路”沿线的新兴国家市场。这些新兴发展中国家的纺织服装业正在迅速发展中,但是纺织、印染技术,服装面料等方面还比较薄弱,佛山纺织服装企业加大对其出口和投资,还可达到“双赢”局面。同时,有条件的佛山纺织服装企业可积极“走出去”,利用东南亚地区较低劳动力成本优势,加大对其直接投资,在境外设立纺织服装工厂。这不仅可以应对国内生产成本上升问题,还可利用美国、欧盟等发达国家对东南亚纺织服装给予的关税优惠,绕开各种贸易壁垒。另外,跨境电子商务具有出口海外仓库物流成本低等优势。佛山纺织服装企业应加快智能制造、工业互联网、物联网、大数据的应用,借助跨境电子商务平台,将线上线下结合拉动国内外需求。

(三)实施减税降费政策,加大金融支持力度,创造便利化营商环境

在贸易摩擦冲击下,不少外向型企业面临生产成本上升、融资困难、国际订单下降等问题,对于以中小型民营企业为主、对外依存度较高的劳动密集型的佛山纺织服装出口企业来说面临的生存压力更大。这需要政府加大对这类企业的扶持力度。一是实施减税降费政策,减免企业增值税、所得税等各类税费,特别是减轻中小型纺织服装生产企业的税费负担,同时加大对中小型外贸企业以及外贸新业态的出口信用保险支持力度,积极应对境外贸易限制措施。二是加大金融支持力度,降低企业融资贷款利率,为中小型企业提供免息或低息信贷流动性支持,对符合条件的纺织服装出口企业给予财政贴息贷款。三是简化行政审批程序,推行“两段准入”“两轮驱动”、进口“船边直提”、出口“运抵直装”等便捷通关措施,为企业进出口贸易创造便利化营商环境。