境外电信业不良贷款项目风险特征研究

2020-06-23车楠

车 楠

(国家开发银行深圳市分行 深圳 518000)

在中资银行海外布局的过程中,国际业务始终面临较大的风险防控压力。截至2018年底,工、农、中、建等4大国有商业银行境外贷款余额(含其境外分支机构发放的贷款)合计8123亿美元,其中不良贷款合计37亿美元,境外不良贷款率分别为0.55%、1.35%、0.16%、0.69%。

境外电信业是密集运用新一代信息技术的新兴产业,也是中资银行持续支持国家龙头企业“走出去”的战略行业,但其市场化程度高、竞争激烈、各国营商环境参差不齐,是风险多发领域。深入研究境外电信业的风险特征,特别是从中资银行已出险的境外电信业不良项目中发现问题、防患未然,对于打好防范化解金融风险攻坚战、持续支持国家“一带一路”项目至关重要。

一、境外电信业不良贷款项目风险特征

(一)初创电信企业生存艰难

2004年全球电信业复苏以来,各国电信渗透率迅速上升,2015年全球平均移动渗透率达到100%、2017年达到103%,即平均每人拥有1部以上手机卡,电信市场高度饱和,用户发展的黄金期已过。

在此情况下,新获电信牌照、新建电信网络、以零用户数起步发展的初创电信企业生存空间较小。一是电信网络建设投资高、回收期长,中等人口国家全国网初期建设成本一般在5-10亿美元,运营商投资风险较高。二是成熟运营商由于其规模效应,网络运营成本本身就低于初创企业,而初创企业抢夺用户、鼓励转网一般需产生较高手机补贴、营销提成、优惠让利等营销成本,增加了亏损的幅度,加剧了企业破产的风险。

案例一:印尼PT Axis Telekom Indonesia(“Axis”)于2004年获移动牌照,2008年起开始建设移动网络,2009年商用。该企业网络商用时,印尼移动渗透率达到74%,市场上已有7家全国性主要运营商,市场接近饱和且竞争激烈。2011-2012年,Axis向银行借款8.7亿美元用于继续建设电信网络。网络商用以来,Axis持续加大营销投入,发展用户700万,市场份额仅4%,而印尼前三大运营商Telkomsel、Indosat和Axiata市场份额均在20%-50%之间。2013年,Axis贷款尚未进入还本期,但因亏损严重,已无力偿付贷款利息,寻求债务重组。印尼第三大移动运营商Axiata公司为获取Axis所持电信频段而低价将Axis收购,银行贷款本金未能全额收回。下图反映了Axis2008年至2012年负债及EBITDA情况。

图1 :印尼Axis贷款余额及EBITDA情况

由图可知,Axis的借款余额(股东贷款与银行贷款之和)由2008年的0.53亿美元增长至2012年的12.82亿美元,但债务的大幅累积并未带来财务表现的提升,EBITDA持续为负,且亏损额呈扩大趋势。2011年以后,Axis大量借入银行贷款,而股东贷款基本不增,表明在企业经营没有起色的情况下,股东将运营风险转嫁至银行。

(二)政府向电信业大量收费可能压垮运营商

电信业是国家特许经营的行业,运营商需从政府取得使用电信频段的许可,某些国家政府通过频段拍卖竞价、多发滥发牌照而从电信业大量收费,造成运营商财务负担沉重、市场无序竞争。在此营商环境下,市场上排名靠后的运营商面临破产风险。

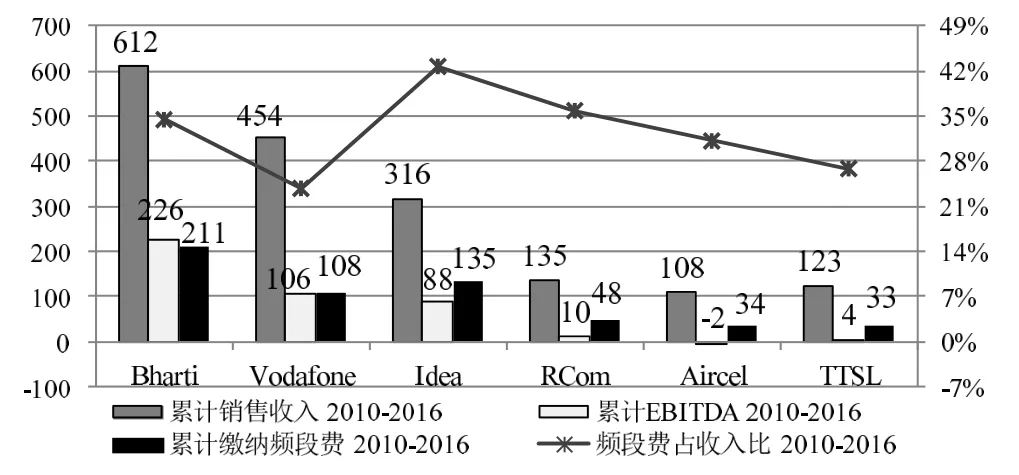

案例二:印度本是人口众多、空间较大的电信市场,但政府为增加收入,高价拍卖电信频段,导致电信频段费高企,且频段使用权仅为10-15年,使用权到期后政府重新拍卖收费。2010年12月,印度政府暗箱操作丑闻被曝光,印度电信部要求6家移动运营商增加频段费,进一步加重了运营商财务负担。2016年以来,已有印度Reliance Communications Ltd.(“RCom”)、Aircel Ltd.(“Aircel”)和 Tata Teleservices Ltd.(“TTSL”)等三家大中型运营商以及数家中小运营商被迫停止运营或者进入破产、债务重组等程序。下图反映了印度前6大运营商2010年至2016年频段费负担。

图2 :印度前6大运营商2010-2016年频段费支出情况

由图可知,自2010年3G业务起步至2016年前后多家运营商发生债务危机的7年间,印度前6大运营商缴纳频段费在33亿美元至211亿美元之间,大多占同期收入1/3以上,超出其同期EBITDA,成为沉重的财务负担,是印度运营商盈利能力不佳的重要原因。

(三)徘徊于主流市场边缘的运营商可能被逐步排挤出市场

电信业是寡头垄断趋势明显的行业,由于投资和建网集中度高,用户将逐步向大型运营商集中,与主流运营商市场份额、网络覆盖等差距较大的企业,长期发展空间将被不断挤压,如不能尽快拉平与主流运营商的差距,可能被逐步排挤出市场。能否进入主流市场、获得主流份额是评估电信企业风险的关键。

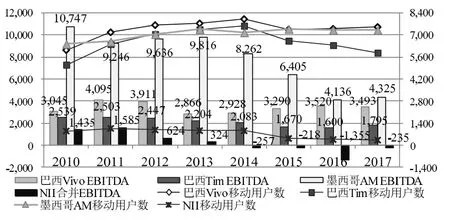

案例三:美国NII Holdings Inc.(“NII”) 成立于2000年,全资控股墨西哥Nextel、巴西Nextel等2家主要运营商,在墨西哥和巴西运营移动通讯业务。2002年至2012年,NII合并销售收入一直呈增长态势,2011年合并销售收入67亿美元,EBITDA16亿美元,但运营规模始终与墨西哥和巴西前三大运营商有较大差距。墨西哥另外2家运营 商 America Movil S.A.B.DE C.V.(“AM”) 与Telefónica Móviles México用户规模均为 5000 万以上,而墨西哥Nextel仅有用户约370万;巴西另外 4 家运营商 Telefonica Brasil, S.A.(“Vivo”)、Tim Participacoes S.A.(“Tim”)、Claro Brasil S.A.、Oi S.A.用户规模均在5500万以上,而巴西Nextel仅有用户约400万。

2012年之后,全球3G、4G网络兴起,AM、Vivo等大型运营商数据服务优势得以加强,而NII在向3G、4G运营商转型过程中,其用户规模不足的弱点日益暴露,销售收入、利润逐步下降,最终出现偿债危机,于2014年9月进入破产程序。下图是NII与其竞争对手的对比分析。

图3 :NII与其竞争对手用户数、EBITDA对比

由图可知,巴西、墨西哥市场Vivo、Tim、AM等主流运营商用户数、EBITDA规模保持基本相当,但NII用户规模、EBITDA与其它运营商存在明显差距,且差距逐步扩大,最终发生破产危机。

(四)依靠不断增加负债或注资维持运营的电信企业难以为继

电信运营商是产生经营性现金流的运营实体,自身的经营性净现金流应能支持发展及偿债需求。部分运营商虽累积了较大的用户规模,从用户规模上看已进入主流市场,但经营性净现金流持续为负或非常微弱,一旦负债进入还本期,只能依靠继续增加负债或注资以偿还前期债务,极易发生违约或被迫进行债务重组。

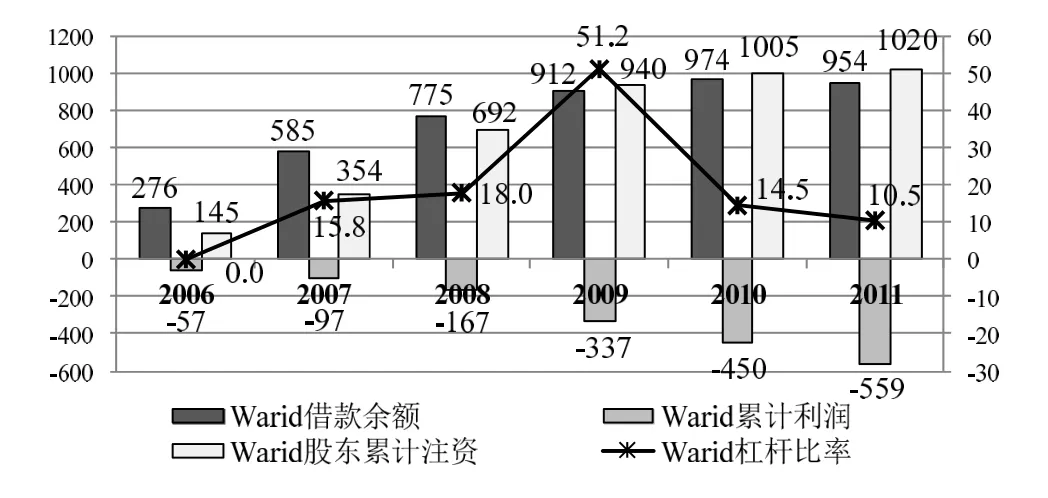

案例四:巴基斯坦 Warid Pvt.Ltd.(“Warid”)成立于2004年4月并获全国移动牌照,2005年5月商用移动通讯网络。2008年用户数达1550万,市场份额达18%,已形成较大规模,成为巴基斯坦主要运营商之一。但在取得良好市场业绩的同时,该企业长期依靠高额营销投入支撑用户扩张,一直未能实现盈利,只能依靠股东注资和银行贷款维持运营。2006至2012年,该企业净权益逐步下降,偿债能力持续弱化,2012年初被迫进行债务重组,2014年被以零净值出售至巴基斯坦第一大运营商Mobilink。下图反映Warid负债、利润及偿债能力变化情况。

图4 :巴基斯坦Warid负债、利润及杠杆比率情况

由图可知,自网络商用以来,Warid借款余额快速上升,累计亏损持续扩大。反映偿债能力的核心指标杠杆比率持续升高,2009年达到51.2,即债务人偿还全部债务需51年,远超其借款的实际期限,并远超行业平均水平,全球前100强运营商平均杠杆比率多在2.0-4.0之间。2011年债务重组时杠杆比率达到10.5,仍在高位运行。

股东注资是该企业2009年负债高企但尚未重组的主要支撑因素,2006至2009年,股东持续注资9.4亿美元;之后,股东为止损而缩减注资,2010至2011年仅新增注资0.8亿美元,企业自身难以维持运营,被迫进行债务重组。这表明依靠扩大负债维持运营的电信企业,对其增加注资可能收效较小,注资资金将被快速消耗,企业面临较高的破产风险。

(五)外汇负债高、本币贬值等问题将加剧电信企业债务危机

电信企业以提供公众服务为主营业务,收入来源以当地货币为主。但其投资建网一般需使用外汇资金进口电信设备,可产生较高外汇负债。部分企业为降低融资成本而在境外发债或借款,进一步增加外汇负债。收入负债币种的严重错配使企业面临较高的汇兑风险,为后续发生债务违约埋下了隐患。

案例五:巴西OiS.A.(“Oi”)成立于1976年,是巴西历史最悠久的固网运营商,2015年Oi位列全球电信业第34强、拉美第4大电信运营商,巴西本地固网市场排名第二、移动市场排名第四,用户数6700万。但该企业在2011年至2012年间通过国际市场借款的方式筹集建网及运营所需资金,外汇负债大幅上升。巴西本币雷亚尔在2011年至2016年期间大幅贬值,兑美元汇率由2011年底1.8632贬值至2016年底3.2547。2016年6月,Oi因难以偿还到期外汇债务而进入破产程序,其时,Oi外汇债务达107亿美元,占其借款余额的71%,成为Oi集团沉重的财务负担。下图反映汇兑损失对Oi偿债能力的影响。

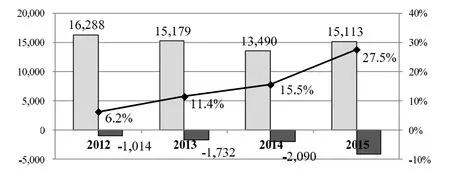

图5 :巴西汇率波动对Oi偿债能力的影响

由图可知,在Oi破产前的2012-2015的4年间,随着巴西本币持续贬值,Oi累计汇兑损失逐年升高,4年间累计达41.56亿美元,占全部借款的27.5%,严重影响Oi的偿债能力。

二、防范境外项目融资风险的建议

总体来看,境外电信业市场竞争激烈、规模效应显著、寡头垄断与多元竞争并存、行业不断重新洗牌,具有产业化、市场化的典型特点,其不良项目特征在全球其他产业类项目中也在一定程度上存在。针对上述不良项目特征,需采取以下措施防范融资转劣风险。

(一)严控境外初创电信企业授信

当前,境外电信用户市场处于基本饱和状态,主流运营商拥有稳定的用户资源,初创电信企业生存空间狭小,2010年全球3G业务逐步普及以来境外初创电信企业成功的案例非常少。对于境外初创电信企业的授信,应提高准入门槛,强化担保措施,原则上应要求有实力的投资人给予增信支持,由投资人承担初创企业的主要经营和债务风险。

(二)因国施策制定电信业授信发展策略

境外政府电信主管部门的产业政策直接影响该国整个电信业的偿债能力。应对一国电信市场的总体收入规模、运营商数量、牌照费用负担等指标重点分析,据此确定授信策略,即对于盈利性强的市场,可支持前三大运营商;对于盈利性差的市场,原则上仅支持第一大运营商;或者在有其他担保措施的前提下适当扩大支持范围。

(三)审慎构建非主流运营商的授信标准和条件

境外电信业集聚效应明显,与第一大或前两大运营商差距较大的非主流运营商长期来看处于发展受限、易被并购的边缘市场。应审慎构建非主流运营商授信标准和条件:一是此类运营商需至少具备一定规模的活跃用户资源,形成规模效应,能够以可控的营销成本维系用户实现盈利,保持借款净额/EBITDA在4.0以下,网络覆盖密度具备竞争力;二是除充分担保措施外,还应适当控制贷款额度和期限,设置与财务指标挂钩的放贷条件,控制放贷进度,密切关注风险,做好及时退出的准备。

(四)避免对同一境外电信客户的多期集中授信

由于电信业密集的资本投入,部分境外电信企业迟迟不能通过自身盈利为建网投资及偿还债务提供资金,可能面临负债不断增加、经营难以改善的困境。在授信前应充分调研电信企业融资及负债情况,谨慎采用新增融资的方式缓解其原有负债的偿债压力,应避免向同一境外电信企业“垒大户”式的多期集中授信,必要时及时退出或止损。

(五)采取对冲风险等措施缓释外汇偿债风险

境外电信企业的收入均以当地货币为主,而电信网络建设的大额投资一般需以外汇支付设备进口款项,存在币种错配、偿债能力因本币贬值而受损的风险。在贷款协议中应设置控制外汇敞口的财务约束指标,例如未对冲外币债务与主营业务收入、EBITDA之比上限等,引导和鼓励境外电信客户提前对冲外汇风险。