广东技术创新驱动产业升级演化路径研究

2020-06-05徐雪原

侯 娟,文 超,徐雪原

(广东科技学院 财经学院,广东 东莞 523000)

一、引 言

技术创新是影响产业升级的重要因素,美国、欧盟等都将创新列为国家的发展战略。我国亦将科技定义为第一生产力,在我国的“十三五”规划中强调了“科技创新”的重要性。发达国家凭借自身的技术优势为本国经济发展、产业升级建立了坚实的基础。然而近年来,我国经济增速有所放缓,特别是2018年开始的中美贸易战,我国所面临的经济下行压力增加,抑制着我国由制造大国向科技强国转型。因此,改变依靠劳动和投资等要素驱动经济增长的方式迫在眉睫,加大技术创新投入是当前经济新常态下的有效措施。中央的这一战略方针得到省市各级政府的认可和高度重视,特别是广东省。广东省2017年R&D经费投入2343.63亿元,较2010年增长189.78%;R&D投入总额占地区生产总值(GDP)2.61%,位居全国首位;R&D 从业人员2017年为87.99万人,较2010年从业人员的44.66万人增加近一倍;2017年广东拥有博士学历的研发人员达3.40万人。①本文的数据均来源于2003-2018年各年的《广东省统计年鉴》,北京:中国统计出版社。后文不再一一说明。

国内外学者从微观、中观和宏观的角度对技术进步、创新与产业升级演化关系进行了大量的研究。熊皮特(1912)和 Rostow(1959)从宏观的角度,强调了技术创新对经济结构、产业升级更迭的正向作用[1];Pissarides(2007)通过实证研究,发现技术进步的不同是引起产业发展速度不一的主导因素[2];安虎森等(2008)研究表明,地区技术水平、创新水平及创新效率可影响地区对自然资源及劳动力的依赖度[3];曾繁华(2016)从中观的角度实证分析了技术创新对制造业升级演化的积极作用[4];潘鹏(2018)通过实证表明技术创新与产业升级演化的高度耦合关系[5]。大量研究表明,技术创新对产业升级优化起着相当重要的作用。目前,虽然关于技术创新与产业升级的理论和实证研究丰富,但针对单个省市的分析较少。因此,分析单个省份的技术创新与产业升级演化过程具有一定的现实意义。基于此,本文主要从中宏观的角度出发,选取R&D费用占GDP比重反映技术创新的投入情况,技术合同成交额反映技术创新的产出情况,用第一产业产值占比、第二产业产值占比、第三产业产值占比变动情况反映广东省的产业结构升级路径,探讨技术创新大背景下历年来广东省产业升级的演化路径。本文分为三个部分研究,第一部分是分析广东省技术创新程度与三次产业结构演化,广东珠三角、西翼、东翼以及山区四大经济区域的技术创新程度与三次产业结构演化,广东省各行业演化路径,了解当前状态下的广东省技术创新与产业升级演化的相互性;第二部分是使用产业结构熵数分析技术创新大背景下的广东省产业结构均衡性演化状态,分析广东省产业结构发展现状;第三部分是结合科技工作人员占年末总人数和产业—就业结构偏离度分析广东省产业与就业结构动态演化路径。

二、广东省技术创新与产业升级演化路径分析

(一)技术创新与三次产业升级演化路径

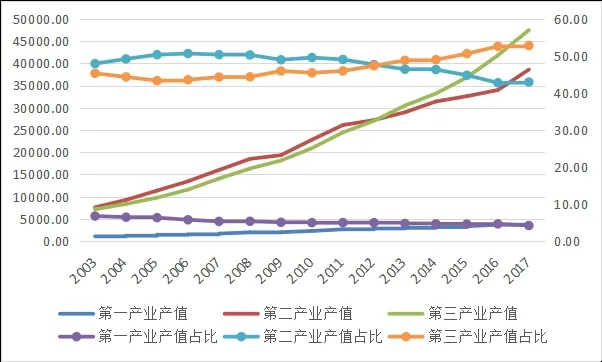

从三次产业结构来看,2003-2017年广东省三大产业的产值呈上升趋势;第一产业产值占比呈下降趋势,相较于2003年的6.77%,2017年产值占比只有4.22%;第二产业与第三产业产值占比呈现阶段性特征(见图1)。

首先,广东省2003-2012年间,第二产业产值占比明显超过第一、三产业产值占比,呈现“二三一”产业结构。其中,2003-2006年间第二、三产业的产值占比有放大的倾向,2005年、2006年的比值差距达到7.02、7.09;之后,由于广东省良好的发展基础,以及受发展规划、国家政策倾向、大力发展服务业等因素的影响,广东省2007-2012年间第二次产业和第三次产业产值占比总体上呈现差距缩小趋势,但2010年相较于2008年、2009年两者差距有小幅度的上升,随后呈明显下降趋势,直至2013年第三产业比值超过第二产业。其次,2013-2017年期间,广东省第三产业后来居上,产值占比超过第二产业,成为主导地位,产业结构也转变为“三二一”产业模式,其中,2013-2014年,两者差距较小,但2015-2017年,第二产业与第三产业产值占比差距放大,特别是2017年,第三产业产值占比超过50%,占GDP比重达52.84%,并有望进一步加大优势。

图1 广东省三次产业产值(亿元)以及产值占比(%)

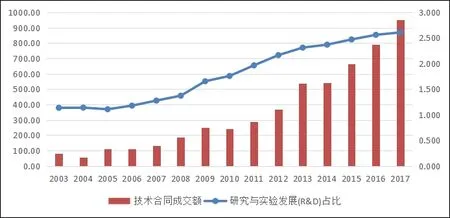

从技术创新投入和产出情况来看,2003-2017年广东省的R&D费用占比和技术合同成交额呈明显上升趋势,特别是R&D费用占比,相较于2003年的占比,2017年产值增长近130%,但是R&D费用占比增速呈现阶段性特征(见图 2)。

第一阶段是2003-2006年。这期间,R&D费用占比曲线总体平缓,2005年小幅下降;经过战略调整,2006年相较于2005年有极小幅度的上升,相对于2003年、2004年投入占比依然较少,且2006年技术合同成交总额较2005年的112.47亿元,只有109.58亿元。第二阶 段 是 2007-2010年,其 中,2007-2009年,R&D费用占比呈明显上升趋势,技术合同成交额也呈现明显上升趋势;但2010年上升速度放缓,进入调整期,当年的技术合同成交额相较于2009年的247.93亿元,只有242.5亿元,有极小幅度的下降波动。第三阶段是2011-2012年,R&D费用投入占比增速加快,呈加速度上升趋势,技术合同成交额也呈现相同的特征。第四阶段是2013-2014年,R&D费用投入占比和技术成交额差距不大,增速放缓。第五阶段是2015-2017年,相较于第四阶段增速有所上升,技术合同成交额也呈明显上升趋势;随着国家政策的倾向,以及广东省对技术创新的重视程度的上升,其增速有可能进一步上升。

从上文的分析我们可以看出,广东省技术创新投入和产出成果与广东省三次产业升级演化的过程息息相关;随着广东省R&D费用投入占比的大小和增速的变化,广东省三次产业升级呈现出阶段性特征,两者存在一定的相关联性。整体来看,在技术创新的背景下,从2003年以来,广东省三次产业结构由原来的“二三一”结构演化为“三二一”的产业结构模式,不断优化升级。

图2 广东省技术合同成交额(亿元)及R&D费用占比(%)

(二)四大经济区域技术创新与三次产业升级演化路径

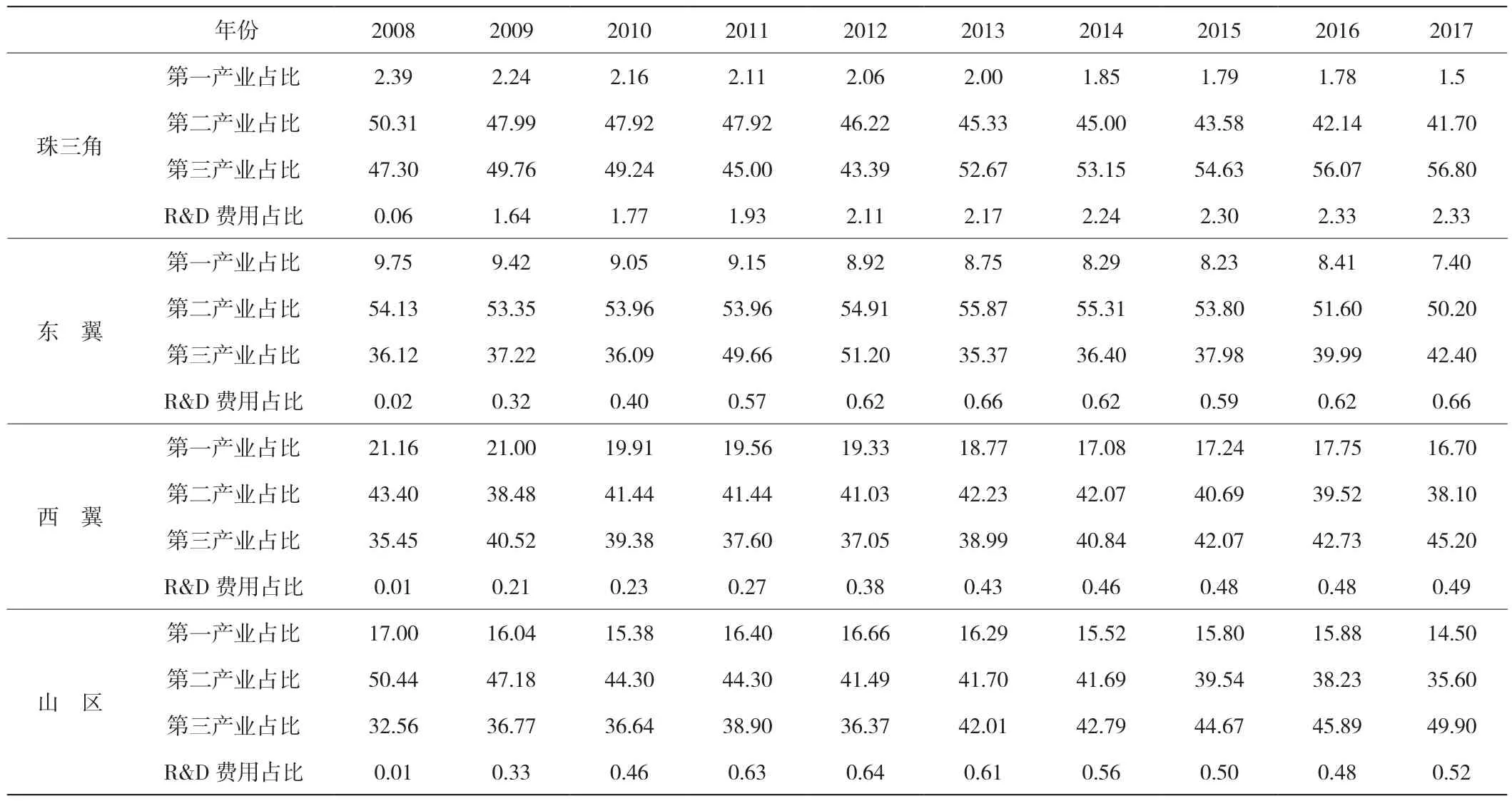

前文分析了广东省技术创新与三次产业升级演化路径,但对广东省内部区域三次产业升级的情况并不了解。因此,本部分主要对广东省四大经济区域技术创新与产业升级演化路径进行分析。①广东省四大经济区域是指东翼、西翼、山区以及珠江三角洲。其中,珠江三角洲地区包括深圳、东莞、广州、佛山、珠海、江门、惠州、肇庆和中山;东翼地区包括揭阳、潮州、汕头和汕尾;西翼地区包括阳江、茂名和湛江;山区区域包括韶关、清远、云浮、河源和梅州。根据数据的可得性,分析2008-2017年广东省四大经济区域产业升级演化路径。

从三次产业的变化趋势来看,广东省各经济区域的发展不均衡,其产业结构的演化进程呈现差异化;从技术创新投入情况来看,也呈现差异化。

广东省珠三角地区由于独特的地理优势、政策倾向以及战略地位,第三产业的产业发展潜力与动力相对较好,珠三角地区规模以上企业R&D费用投入相对于东翼、西翼和山区区域而言,所占该地区GDP总值比重份额最大,且呈增长趋势;2008-2009年期间,费用增长幅度极大,由 0.06增长至 1.64,但2009-2012年,增速放缓,2013-2017年,呈现平稳增长的趋势。因此,珠三角地区产业升级演化过程更具高度和合理。从表1可以看出,广东省珠三角地区在2008-2012期间,第三产业产值占比与第二产业产值占比的高低并不稳定,如2009年第二产业产值占比较高,2010年第三产业产值占比较高。这段时间,珠三角地区处于产业结构调整阶段,蓄力产业结构优化;调整结束后,2013-2017年间,第三产业产值占比明显超过第二产业产值,且呈现扩大趋势,产业结构表现为“三二一”结构模式。

广东省东翼地区,由于地理位置、政府政策倾向、资源投入等因素,相较于珠三角地区而言,产业结构比较落后,在2008-2017年间产业结构整体表现为“二三一”模式,目前并没有转变为第三产业主导模式。从表1可以看出,东翼地区规模以上R&D费用占比份额很小,低于1%,但2011年相较于2010年而言,R&D投入费用占比增幅较大。结合表1东翼地区三次产业变动趋势来看,虽然此时仍为“二三一”产业结构模式,但是在2011-2012年间第三产业产值占比接近第二产业产值占比,差距最小;随后,东翼地区规模以上企业R&D费用占比增长速度下降,2014年2015年呈现负增长,且由于没有高的发展潜力产业的引导,第三产业发展动力不足,两大产业差距拉大,并没有实现产业结构的转变;2016年后有所改善,技术创新投入占比上升,第二、三产业产值占比差距有缩小的趋势。因此,须加大东翼地区的技术创新要素投入,促进该地区的产业进一步优化升级。

广东省西翼、山区区域由于农业发展优势,第一产业产值占比较东翼地区、珠三角地区要高,但整体呈现小幅下降趋势,其产业升级路径由“二三一”模式演化成“三二一”模式,与广东省演化路径类似。其中,西翼地区规模以上R&D费用的投入占比虽然份额较小,但是历年来连续增加投入,呈现上升特征,其中,2009年较上一期而言,增长幅大最大,2012年次之,2010-2011年,2013-2017年增速放缓。从表1的反映来看,2009年,广东省西翼地区第三产业产值占比超过第二产业,随后第二产业反超,差距放大,至2012年为止,再随后差距缩小,经过这段期间的调整之后,西翼地区在2015-2017年产业结构模式为“三二一”;随着技术创新投入的进一步增加,西翼地区第三产业的主导地位有望得到进一步的稳定。广东省山区地区2008-2013年,表现为“二三一”产业结构模式,第二、三产业产值差距逐步缩小,2014-2017年表现为“三二一”模式。从表1的R&D费用情况来看,广东省山区地区以2012年为界线,2008-2012年投入占比增加,2013-2017年投入占比反而减少,但第三产业的占比相较于第二产业而言,差距反而增大。因此,相对于山区地区而言,政府须维持当前技术创新水平的激励作用,更多考虑其他因素的影响。

表1 广东省各经济区域三次产业产值占比及规模以上工业企业R&D费用占比(%)

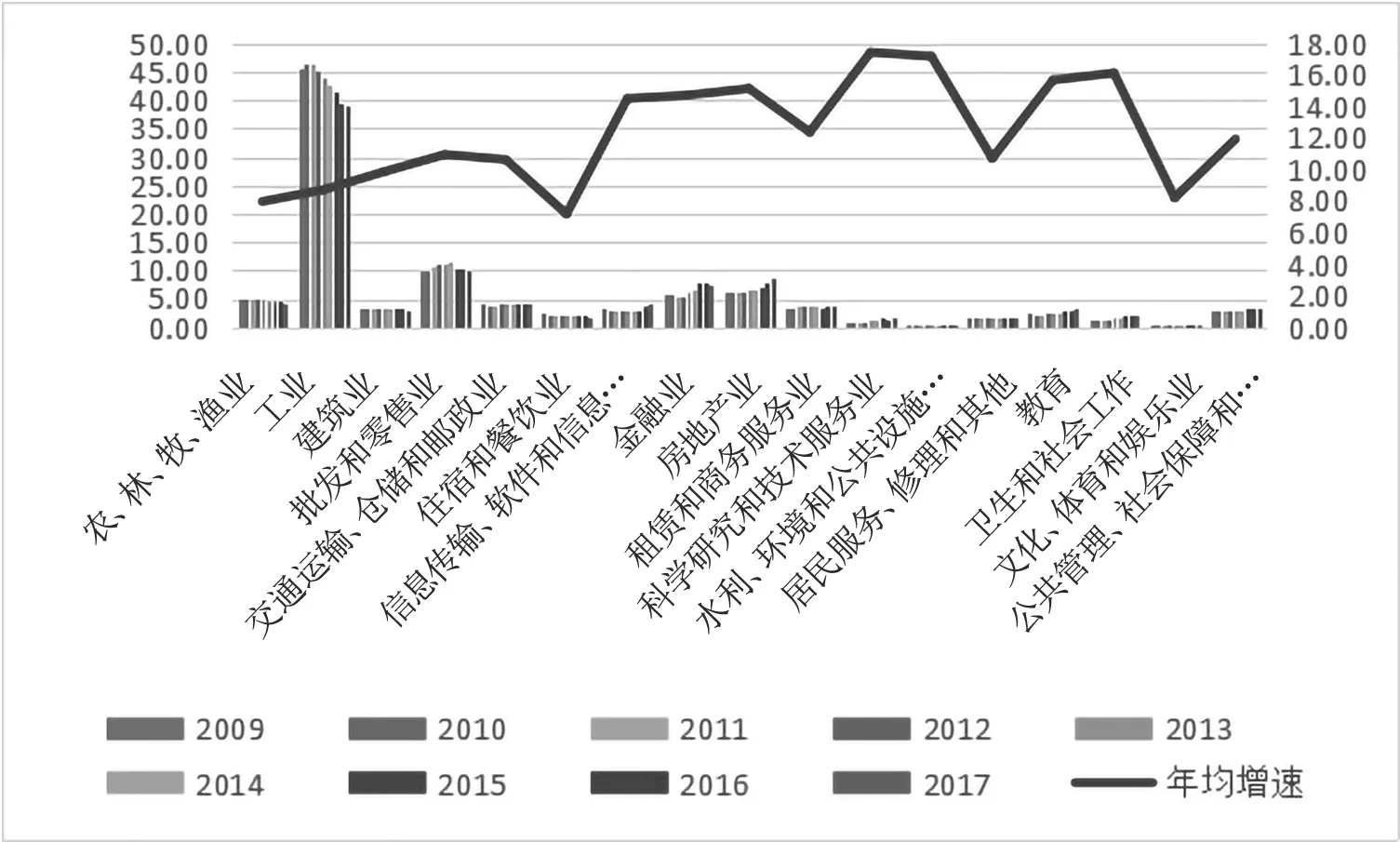

(三)各行业产业升级演化路径

本文将产业分类分为17个行业,分析广东省各行业产业的演化路径。考虑到数据的可得性,本文主要选取2009-2017年各行业产值占GDP比重反映各行业的发展水平与趋势,选取产业的年均增长速度表示产业的发展规律与发展潜力进行分析。

从图3可以看出,广东省各产业中工业的发展水平最高,以2010年为转折点,2009-2010年工业产值占比上升,2011-2017年工业产值占比下降,但工业产业的平均增长速度为8.71%,行业排名15。这意味着广东省工业产业有良好的发展基础,但后续发展动力不足,目前缺少高发展潜力产业的引导,须结合新时代的技术,将传统生产方式与互联网、物联网结合,更新换代,激发产业的发展潜力。由于受到电子商务等影响,工业产业也呈现先增后减的趋势;农林牧渔业、建筑业及交通运输、 租赁和商务服务业、仓储和邮政业、教育等产值占比波动幅度不大,有小幅度的起起落落;其他行业如金融业、科学研究和技术服务业以及水利、环境和公共设施、管理业整体上呈上升趋势。相对于产业发展基础,从发展潜力的角度出发,科学研究和技术服务业、金融业表现突出,虽然发展水平不高,但是年均增速分别为17.45%、14.73%。这可能与政府大力鼓励服务业发展,加大R&D费用投入,大量引进人才有关,但也从侧面证明了这些行业的未来巨大发展潜力和行业发展前景以及技术创新对行业升级、产业升级的影响力。

图3 各行业产值占比与年均增长速度(%)

三、广东省产业升级均衡性演化路径分析

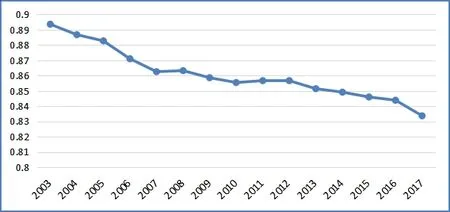

通过上文的分析,可以看出2003年至2017年广东省产业升级演化过程,以及技术创新程度与产业升级演化的耦合性,但并不能反映产业结构演化的均衡性和有序性。因此,本部分选取产业结构熵数指标,分析广东省产业结构间的均衡性演化路径。

其中,Ht为t时期产业结构熵值,n为产业部门个数,Pit为t时期第i产业产值占总产值的比重。当Ht越大,说明产业结构演化形态趋向多元化,产业间差距越小;反之,趋向单一化,产业间差距越大。

从图4可以看出,广东省产业结构熵值总体集中在0.8-0.9之间,整体趋势下降,产业间差距扩大,产业结构趋向单一化发展,表现了一定的阶段性特征,主要呈现出三个阶段。第一阶段为2003-2006年,产业结构熵值呈下降趋势,且变动幅度较大,此阶段产业结构内部状态趋向单一且有序化,产业结构体现为“二三一”模式。因此,该阶段第二产业作为主导产业的地位稳定,但熵值仍然较大,所以产业系统的不确定也越大,依据不同的措施,呈现的可能性情况也越多。第二阶段为2007-2012年,这一阶段产业结构熵值变化不明显,但整体呈下降趋势,产业结构处于较为稳定均衡状态,第一、二、三产业发展平稳。在这一阶段,广东省产业结构处于稳定调整阶段,通过有序调整,促使产业升级。第三阶段为2013-2017年,此阶段在经历前阶段调整后,熵值下降趋势明显,受多方面因素的影响,产业结构实现优化升级,产业结构转变为“三二一”模式,其中,2016-2017产业结构熵值下降幅度加大,第三产业可能会继续保持优势,快速发展。

图4 广东省产业结构熵值

四、广东省产业—就业结构演化路径分析

产业结构的优化升级必然伴随着劳动力的转移,两者的协调度在一定程度上影响产业的进一步优化升级。因此,本文以产业结构偏离度为指标衡量广东省在产业升级过程中劳动力产业间转移的协调度。

其中,Wt为t时期产业结构偏离度,Lit为t时期第i产业就业人员占总就业人员的比重,Pit为t时期第i产业产值占比。

若产业的Wt为正,即Pit大于Lit,则该产业—就业结构不协调,相对劳动生产率较高,有吸纳劳动力的可能性,反之,则有转出劳动力的可能性;Wt的绝对值越大,产业—就业结构越不协调。

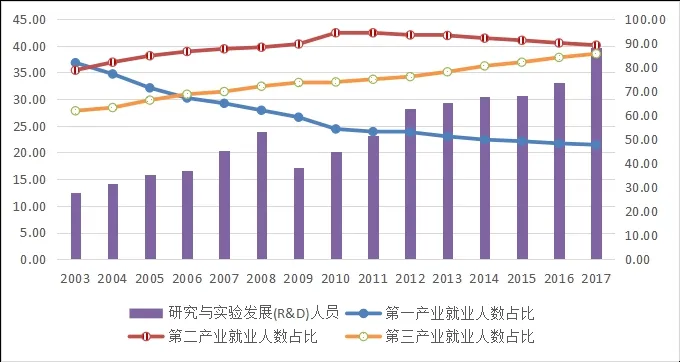

从图5的各产业就业人数占比可以看出,2003-2017年广东省的第一产业就业人数占比呈下降趋势,第二、三产业就业人数占比呈上涨趋势;从R&D就业人数看,2009年相较于2008年有所下降,这是因为统计口径的变化造成的,因此,R&D从业人员总体上呈上升趋势,但是增长速度缓慢。2003年至2005年,就业结构体现为“二一三”模式,随着城乡一体化进程的加快,2006-2017年,体现为“二三一”模式,与产业结构存在一定的差异性。

图5 广东省R&D从业人员(万人)及三次产业就业人数占比(%)

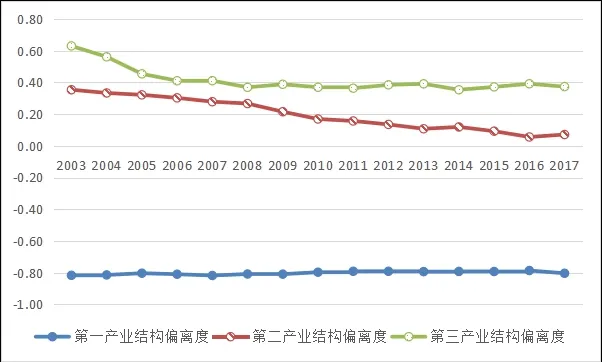

从图6可知,第一产业结构偏离度在0轴下方,呈现极小幅度的变化,显示该产业劳动力过多,长时间存在隐性失业,这可能由于农村人口基数以及劳动素质不高等因素造成,需要采取措施促使劳动力转移出去,促进产业升级进程;第二产业的结构偏离度和第三产业的结构偏离度均在0轴之上,第二产业和第三产业产值占比均高于各自产业的就业人员人数占比,劳动力生产转换率较高,产业—就业结构发展不协调,有吸纳劳动力的可能性。从图6可知广东省的产业—就业结构呈现阶段性特征。

第一阶段为2003-2005年。该阶段R&D从业人员呈上升趋势,但上升速度慢,第二产业与第三产业的产业—就业结构偏离度均呈下降趋势。这一阶段,第二产业和第三产业的产业—就业结构的不协调性得到了一定程度的缓解,但第二、三产业偏离0轴仍然较远,须吸纳更多的合格劳动力,提升劳动力水平,促进产业的发展升级;与此同时,第三产业的产业—就业结构下降速度快于第二产业,说明这阶段第三产业急需人才,且吸纳劳动力的能力高于第二产业。

第二阶段为2006-2008年。该阶段R&D从业人员进一步上升,且上升速度相对于第一阶段而言更为陡峭,第二产业与第三产业的产业—就业结构偏离度整体向0轴靠近,但是靠近的幅度极小。这阶段,广东省第二产业与第三产业的劳动生产率并没有大的提升,就业结构和产业结构发展相对稳定,但该阶段仍然远离0轴。所以,第二产业和第三产业对劳动力吸纳空间虽有减少,但仍有需求缺口。

第三阶段为2009-2013年。该阶段由于R&D从业人员统计口径的变化,所以图标上呈现2009年较2008年下降,因此数值不予参考,只参考R&D从业人员增长速度。从图6可以看出,2009-2013年间,R&D从业人员增速呈加速度上升,同时,第二产业的产业—就业结构偏离度继续向0轴靠近,其产业—就业结构的协调性加强,劳动力市场靠近均衡状态,需求进一步下降;第三产业结构偏离度波幅不大,出现短暂远离0轴又靠近0轴的现象,第三产业结构与就业结构不协调,发展动力不足,劳动生产转换率水平未得到幅度提升,须加大技术创新力度,引进人才,促进第三产业内部升级。

第四阶段是2014-2017年。该阶段R&D从业人员继续增长,但是增长速度放缓,第二产业的产业—就业结构偏离度接近0轴,成为产业—就业结构最为协调的产业,趋于平稳状态,须潜力产业的引导以及新的需求的产生;第三产业的产业—就业结构偏离度呈远离0轴趋势,与就业结构配合度下降,产业结构还存在较大的优化升级空间,广东省应该更注重第三产业的发展,引导劳动力向第三产业转移,以使第三产业的发展与引进劳动力的能力保持一致。

图6 广东省产业—就业结构偏离度

五、结论与建议

本文在分析近年来广东省技术创新驱动产业升级的演变路径的基础上,得出以下结论和建议:

第一,广东省三次产业结构升级路径符合配第一克拉克定律,由“二三一”结构模式向“三二一”结构模式变化,这期间与技术创新呈现高度相关性。

第二,从变化趋势来看,广东省珠三角、西翼、东翼以及山区四大经济区域的技术创新投入力度不一,各区域产业竞争力出现不均衡状态,其产业结构的演化进程也呈现了差异化。其中,珠三角地区、西翼地区以及山区地区产业结构整体演化路径为“二三一”向“三二一”转变;东翼地区产业结构目前仍为“二三一”结构模式,但是也呈现“三二一”的产业升级趋向。

第三,从发展潜力的角度出发,科学研究和技术服务业、金融业虽然目前发展水平不高,但表现突出,受技术因素的影响,各行业表现呈现了一定的特征。

第四,产业结构熵值总体集中在0.8-0.9之间,整体趋势下降,产业间差距扩大,产业结构趋向单一化发展,表现了一定的阶段性特征。

第五,广东省产业结构与就业结构相互协调性不佳,特别是第一产业劳动力的冗余以及第三产业对劳动力的需求仍没有解决,R&D就业人员不足。

综上所述,要促使广东省产业向更高级升级,须考虑多方面因素,如从人才、教育、技术创新与引进和政策等多方面着手。