商业地产上市企业财务风险评价实证分析

2020-05-09石丽

摘 要:根据企业财务风险模型,对沪深两市商业地产上市企业2017年财务报表进行研究,构建财务风险指数,运用探索性因子分析法,形成了由资本结构风险、盈利风险、收入风险和偿债能力风险四个维度十三个三级财务风险指数构成的商业地产上市企业财务风险指数体系,并建立商业地产上市企业财务风险指数模型。根据模型能计算企业的财务风险指数,为其利益相关者进行风险控制提供依据。

关键词:商业地产 财务风险指数模型 因子分析

中图分类号:F275.5 文献标识码:A 文章编号:2096-0298(2020)03(b)--04

自20世纪末中国停止住房实物分配,开始建立住房分配货币化、住房供给商品化和社会化的住房体制以来,房地产业增加值占国内生产总值比重从2000年的4.14%,持续升高至2018年的6.65%,与此同时,房地产业增加值指数(上年=100)一直保持在101以上,最低为2008年的101,最高为2007年的124.4,2018年为103.8。由此可见,房地产业是国民经济中的重要组成部分,发展迅速,受到社会各个层面的关注。

随着工业化、城镇化进程,房地产市场的高速发展,既推动了金融业的发展,也彰显其对金融业的依赖,据国家统计局统计房地产开发企业资产负债率2017年高达79.1%,危机蕴藏其中。

快速发展的房地产市场,受城市行政级别、地理位置、经济规模等诸多因素的影响,出现“冰火两重天”现象,部分城市房价上涨过快。自2016年9月以来,从限购、限贷、限价、限售、限商的“五限”到“购租并举”“租售同权”,政府调控政策频繁变动。

负债高居不下的房地产开发企业,由于受政府调控政策频繁变动而日益复杂的社会经济环境和房地产开发周期长、投资成本高、投资回收慢等影响,在经营活动中承受着比其他行业激烈又具有明显行业特征的财务风险。商业地产企业利益相关者急切需要分析财务风险,为加强资金运动管理提供依据,以规避财务危机,将财务风险控制在一定水平并实现财务目标,以应对快速变动的经济环境。

1 文献综述

财务風险管理的核心是风险的度量问题,国内外学者先后从不同的维度建立模型,对财务风险进行了度量。比较有代表性的有单变量破产预测研究、Z-score模型、F分数模型、日本开发银行Z模型、多元线性模型、Logistic模型、神经网络模型。

近年来,我国房地产企业面临的内外部环境变化较其他行业激烈,财务风险也表现出了不同的特征,我国学者对房地产企业也纷纷对其进行了研究。盛光明、周会(2005)在对房地产企业财务风险产生成因、环节基础上,以2004年中报全部7家ST房地产类公司T-1年、T-2年、T-3年的财务数据作为样本对Z计分模型进行实证研究,发现Z计分模型对我国房地产类上市公司进行财务预警是有效的;陈舒航(2010)根据房地产企业财务风险产生的内外部环境建立财务风险评判指标,对专家咨询意见予以量化,并运用模糊层次分析法对财务风险进行评价;张红、李洋、黄硕(2013)运用多元判别法对Z-Score基准模型修正构建了稳健性较强的中国房地产上市公司的财务预警模型FRE;程言美、程杰(2013)对我国房地产上市公司在2010年的财务风险进行研究,建立了财务风险预警模型;陶学梅(2016)根据X房地产公司内外环境建立了包括财务指标及非财务指标的财务风险评价指标体系,应用功效系数法予以评价,评定财务风险等级 。

综合上述研究发现:(1)由于企业所处内外环境的变化,财务风险将呈现不同的特征,其度量模型也随之发生变化;(2)由于旧版COSO企业风险管理框架对风险定义的影响,许多财务风险模型以偏离预期目标而出现的负面影响为基础建立。本研究根据中国沪深两市房地产板块上市公司2017年财务状况数据为依据,建立商业地产上市企业财务风险指数评价模型。

2 财务风险指数模型实证分析

从财务风险定义出发,应用石丽(2020)的研究成果:企业财务风险模型和企业财务风险指数模型,根据沪深两市房地产板块共129个企业,剔除2017年最后一个交易日停牌15个企业,共114个企业2017年度公示财务报表数据,商业地产上市企业财务风险指数评价模型。

2.1 三级财务风险指数确定

根据财务风险理论及其他学者的研究成果,经过定性分析选取资产负债率等32个反映财务状况的财务指标,通过114个房地产上市企业2017年财务指标数值进行相关分析,最后选取了13个反映财务状况的三级财务状况指标,分别是 x11=负债总额/期末股东权益总额、 x12=期末总资产/期末股东权益总额、 x13=期末总负债/期末股东权益的市场价值=期末总负债/(每股市价×流通股数+每股净资产×非流通股数)、 x14=负债总额/资产总额、 x21=息税前利润/期末总资产、 x22=净利润/平均资产总额、 x23=加权平均净资产收益率、 x24=营业利润/营业收入、 x25=本年净利润增长额/上年净利润、 x31=销售收入/平均总资产、 x32=销售收入净额/平均营运资金、 x41=(期末流动资产-期末流动负债)/期末总资产、 x42=流动资产/流动负债。

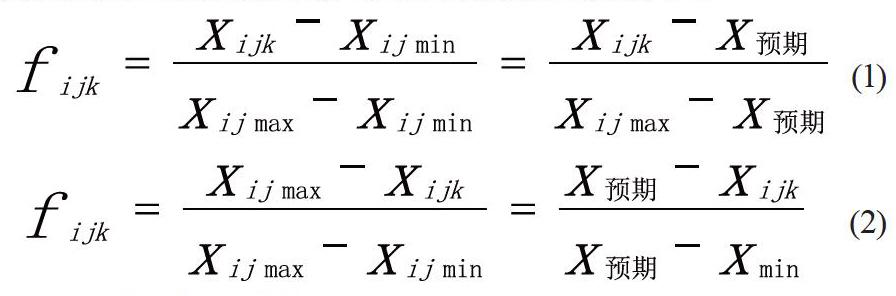

根据各指标与财务风险的关系确定其预期财务指标数据,对第k个企业的财务指标 x11、 x13、 x14、 x24、 x25、 x32、 x42采用(1)计算财务风险指数fijk,对 x12、 x21 、 x22、 x23、 x31、 x42采用(2)计算财务风险指数fijk,财务风险指数f11、 f12、 f13、 f14、 f21、 f22、 f23、 f24、 f25、 f31、 f32、 f41、 f42,形成商业地产上市企业财务风险指数模型的三级评价指标,从而获得财务风险评价指标数据矩阵F。

(1)

(2)

2.2 二级财务风险指数确定

2.2.1 因子分析的可行性

运用因子分析法对财务风险指数进行降维,以确定各风险指数的层次。首先要进行可行性分析。对财务风险评价指标数据矩阵F,用R语言进行因子分析的统计检验,得到KMO值为0.73,大于0.5,适合使用因子分析;Bartlett球形检验卡方近似值为1675.716,自由度为78,概率P值为3.198185e-298,BartlettP值小于等于0.01,表明Bartlett检验显著,因子模型合理;财务风险指数f11、 f12、 f13、 f14、 f21、 f22、 f23、 f24、 f25、 f31、 f32、 f41、 f42的MSA(Measures of Sampling Adequacy)分别为0.7、0.71、0.85、0.85、0.71、0.69、0.79、0.75、0.77、0.61、0.55、0.56、0.65,都大于0.5,适合使用因子分析。

因子分析对样本量有一定要求,但具体样本量尚没有定论。本研究采用的114家房地产上市企业财务指标数据,样本容量为114,既满足统计学家Gorsuch建议的一个测量项目对应5个被试的样本量标准(13×5=75个样本),也满足胡中锋和莫雷(2002)提出的样本量不低于100的建议。

统计检验结果和研究样本量显示,财务风险评价指标数据适合進行因子分析。

2.2.2 因子提取

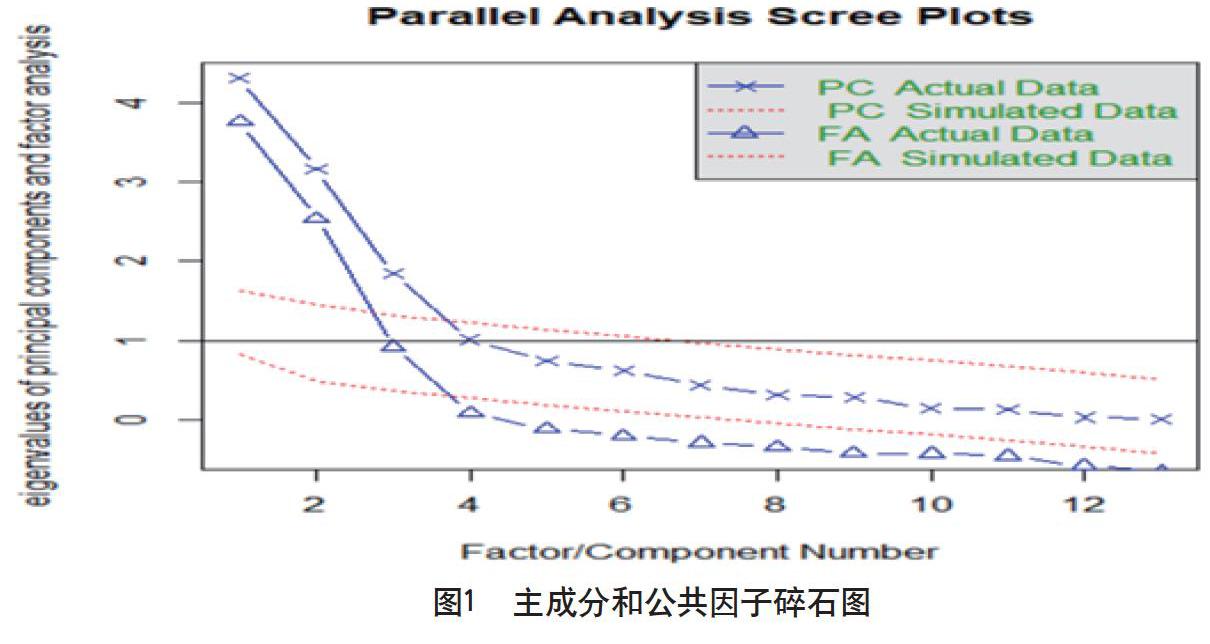

对财务风险评价指标数据矩阵F运用因子分析作碎石图,如图1所示。从图1中可以发现:从平均线来看,应选择3个公共因子,从特征值大于1准则来看,应选4个公共因子。

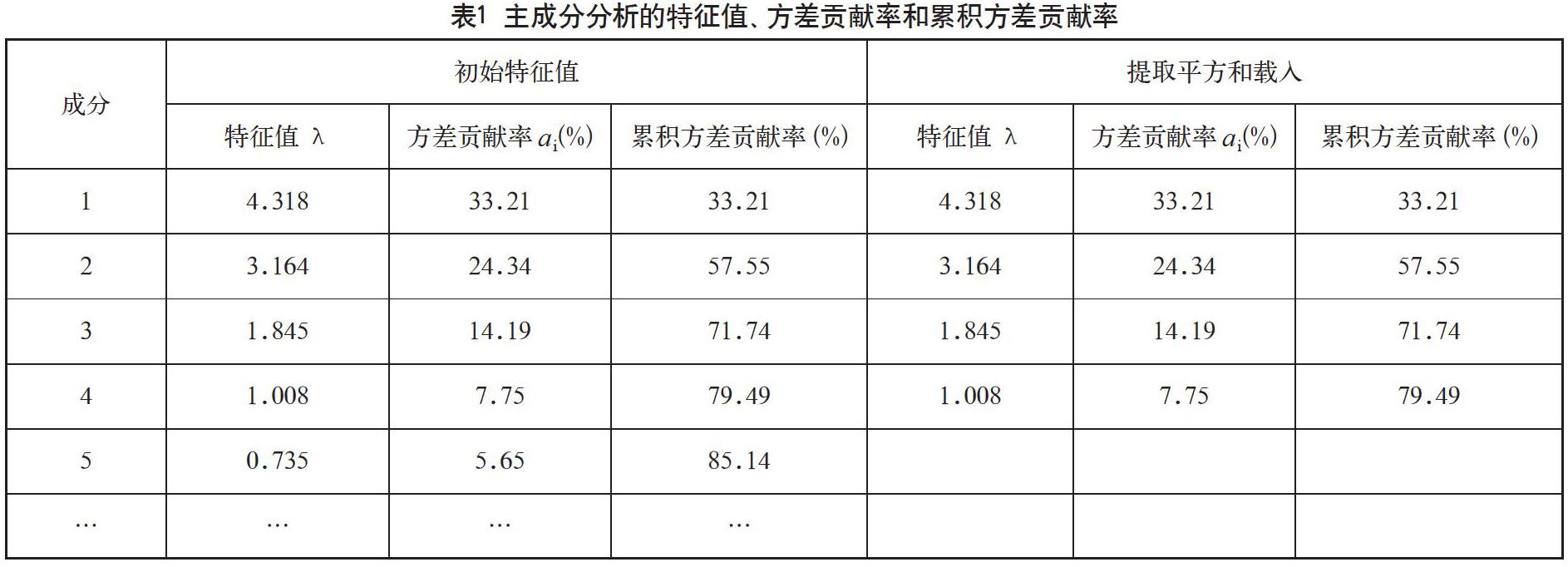

对13个财务风险评价指标进行主成分分析,采用Kaiser标准(特征值大于1准则),提取4个公共影响因子,累计贡献率为79.49%,所提取4个因子的特征值和方差贡献率见表1。

2.2.3 因子命名与解释

对财务风险评价指标数据矩阵F进行斜交旋转,提取四个公共因子,对斜交旋转后的因子载荷阵进行分析,发现第一个公共因子中f11、 f12、 f13、 f14反映了企业资本结构偏离预期而发生的风险,其载荷分别为0.9865、0.9818、0.8772、0.8367,大于其他指标的载荷,因此第一个公共因子F1命名为“资本结构风险因子”;第二个公共因子中f22、 f23、 f24、 f25反映了企业盈利偏离预期而发生的风险,其载荷分别为0.9479、0.9451、0.8966、0.6965、0.5322,大于其他指标的载荷,因此将第二个公共因子F2命名为“盈利风险因子”;第三个公共因子中 f31、 f32反映了企业收入偏离预期而发生的风险,其载荷分别为0.9949、0.4829,大于其他指标的载荷,因此将第三个公共因子F3命名为“收入风险因子”;第四个公共因子中f41、 f42反映了企业偿债能力偏离预期而发生的风险,其载荷分别为0.9926、0.4767,大于其他指标的载荷,因此将第四个公共因子F4命名为“偿债能力风险因子”。F1、F2、F3、F4构成二级财务风险指数。

2.3 权重的确定

2.3.1 二级财务风险评价指标权重确定

二级评价指标权重即确定因子权重,可依据主因子的贡献率ai来确定。根据表1主因子的贡献率采用公式:

进行归一化处理,即可得二级财务风险评价指标权重w=(0.4178,0.3062,0.1785,0.0975),见表2。根据权重计算结果资本结构风险对房地产上市企业的财务风险影响最大,其次依次为盈利风险、收入风险、偿债能力风险。

2.3.2 三级财务风险指数权重确定

因子分析过程中因子得分是对不可观测的公因子做出的估计值,因子得分系数矩阵则是根据各财务风险三级评价指标的取值经过数学变换得出的反应各主因子取值的回归系数矩阵,因子得分系数矩阵见表2。根据因子提取、因子命名和因子得分系数矩阵,可以将各主因子(二级指标)以其归属的观测变量反应其回归方程,具体如下:

(3)

(4)

(5)

(6)

对各公共因子的回归系数公式:

进行归一化处理,即可得到三级指标在其二级指标的权重向量分别为

财务风险指数体系总目标——房地产上市企业财务风险评价指标的总权重采用计算公式,计算结果见表2。

2.4 商业地产上市企业财务风险指数模型

研究结果表2表现为财务风险指数模型可用公式(7)(8)(9)(10)(11)。

(7)

(8)

(9)

(10)

(11)

3 结语

依据商业地产上市企业财务风险指数模型对2017年度114家沪深上市房企财务风险指数进行评价,发现财务风险集聚现象明显,呈现出行业集中趋势特征,部分企业财务风险出现极值现象,企业要关注内外部环境的变化,积极应对频繁变动的房地产调控政策。

企业财务风险受宏观环境、行业环境的影响,不同行业、不同时期会体现出其不同的特征,将2017年上市房地产企业作为样本,探寻商业地产企业财务风险规律,体现了企业财务风险柔性评价思想,其结论可为企业利益相关者进行决策提供参考。

参考文献

[1]石丽,鲁杰.企业财务风险指数体系构建思路[J].中国商论,2019(23).

[2]盛光明,周会.房地产企业财务风险研究[J].北京理工大学学报(社会科学版),2005(4).

[3]陈舒航.基于模糊综合评价的房地产企业财务风险研究[J].财务与金融,2010(4).

[]张红,李洋,黄硕.中国房地产上市公司财务危机预警研究[J].河南社会科学,2013(3).

[4]程言美,程杰.我国房地产上市公司财务风险预警模型的建立与应用[J]. 武汉理工大学学报,2013(6).

[5]陶雪梅.X房地产公司财务风险评价与控制研究[D].南宁:广西财经学院,2016.

[6]傅德印.主成分分析中的统计检验问题[C].2007-第十四次全国统计科学讨论会,2007.

[7]李素红,陈立文.基于因子分析法的房地产上市公司财务风险评价[J].河北工业大学学报,2011(4).

[8]高喜兰.企业财务风险程度评价研究[J].生产力研究,2014(11).

[9]张煌强.房地产企业财务风险评价研究[J].广西社会科学,2015(7).

作者简介:石丽(1970-),女,汉族,云南麻栗坡人,副教授、会计师,硕士,主要从事管理学、统计学、市场调研教学。