基于企业生命周期视角的企业财务战略分析

2020-05-09艾珺

摘 要:财务战略决定着企业资源的合理配置和有效使用,对企业的可持续发展起着非常重要的作用。本文从现金流分析入手,研判企业生命周期各阶段的现金流特征,并以J公司为研究对象,分析该公司财务战略现状并进行评价,以期研究结果能为同类企业提供借鉴。

关键词:财务战略 企业生命周期 现金流

中图分类号:F275.1 文献标识码:A 文章编号:2096-0298(2020)03(b)--02

1 J公司简介

本文以J股份有限公司(以下简称“J公司”)作为研究对象,该公司1994年成立,于1998年经中国证监会批准公开发行股票3000万股,并在深交所挂牌交易。J公司拥有多个控股公司和参股公司,是一家集印刷包装、教育、高科技、金融证券、软件开发、房地产等行业于一体的大型企业集团,烟草配套产业及教育产业是公司的主营业务。

2 J公司所处生命周期判断

2.1 企业生命周期各阶段现金流分析

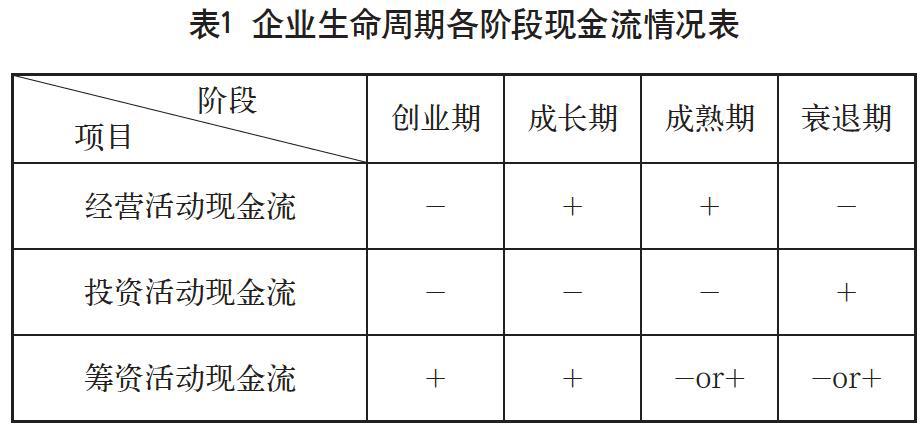

本文将企业生命周期划分为创业期、成长期、成熟期和衰退期四个阶段,如表1所示。

创业期,企业只有少量的销售收入,经营较为艰难,企业勉强盈利或会有一定亏损,所以,在这个阶段,企业经营活动产生的现金流量呈现出入不敷出的态势。创业阶段,企业需要大量进行投资,投资活动产生的现金流出金额巨大,而筹资活动产生的现金流量是维系企业正常运转的首要资金来源,筹资活动现金流入较大。

在成长期,企业规模快速扩张,销售额和利润都在不断增加。经营活动产生的现金流量在不断增加,但不会有很大的现金结余。投资仍在继续,但总量有所减少。筹资活动产生的现金净流量通常继续为负数,但企业对筹资活动产生的现金流量的依赖性大为降低。

在成熟期,经营现金流量稳定,净流量充足。该时期由于产品市场趋于稳定,企业对资本的需求相对较小,对内投资逐渐萎缩,公司可能处于负投资状态。该阶段公司的现金流量极其充沛,公司往往倾向于支付巨额股利给股东,或者加速偿还银行借款,所以筹资活动现金流量常常表现为大量流出。

在衰退期,公司的销售收入萎缩,经营上可能出现亏损,经营活动产生的现金流量急剧下降。由于公司销售的下降,筹资困难,筹资活动的现金流量很可能为负值。投资活动产生的现金流量可能由于企业的战略撤退而呈现出较小的正数,而对于等待重组或被接管的企业而言,其投资活动的现金流可能表现为负值。

从表2中可以看出,J公司的现金流状况与成熟期的现金流状况较为对应。J公司目前产品市场较为稳定,经营方式趋于成熟,公司整体经营状况良好。成熟期企业的财务压力和经营风险较低,公司的资金较为充足,所以公司筹资活动产生的现金流为负值或较小的正值。J公司近年来一直在进行新技术的研发和子公司的扩张,投资活动产生的现金流出较大,投资活动现金流为负值。

3 J公司财务战略分析

本文将从筹资战略、投资战略、股利分配战略三个方面来分析J公司的财务战略。

3.1 筹资战略现状分析

J公司近五年筹资活动现金流波动较大,其中有三年筹资活动现金流出大于現金流入。结合公司财务报告可以看出J公司筹资现金流入主要为取得借款收到的现金,J公司筹资现金流入形式较为单一。根据数据分析可知,J公司近五年的总资产规模整体呈现出扩大的趋势,从2014年的17.63亿元增长为2018年的26.06亿元,资产负债率则从2014年的38.74%上升为2018年的46.02%,说明企业的筹资风险不断加大,权益性筹资缺乏。公司的流动负债占总负债的比重约为85%,公司偿还债务的压力还是比较大的。

3.2 投资战略现状分析

J公司近年来投资活动的现金流一直为负数,公司投资投入大于投资回报。从表2中可以看出J公司2015年、2016年在投资方面投入较少,2017年、2018年公司投资支出较大,主要有两方面原因:一方面是研发投入呈现大幅度增长趋势;另一方面新设或购买子公司、教育产业进行基础建设以及公司开始涉足医养产业。这说明J公司在进入成熟期后,核心竞争力有所欠缺,所以一方面,公司在进行新产品和技术的研发,不断增强公司技术创新能力;另一方面,公司进行多元化投资,开发新的利润增长点,双管齐下提升集团的核心竞争力。

3.3 股利分配战略分析

2014—2018年,J公司的股利分配政策分别为每10股派现金0.20元、0.35元、0.30元、0.30元、0元,其中2017年送红股1股(含税),以资本公积金向全体股东每10股转增4股,其他年份均未送红股,未以资本公积转增股本。

通过表3可以看出,J公司普通股分红方式主要为现金分红,这符合公司处于成熟期的特征。2018年公司为了满足未来生产经营的需要,没有进行普通股分红。其他年份均采用了较高的现金支付比率分红方式。J公司的分配方式透露出公司的实力较为雄厚,可以增强投资者的信心。

4 J公司财务战略现状评价

4.1 筹资战略现状分析

J公司目前的财务风险较大,筹资中银行存款所占比重较大,所以防范财务风险,合理规划筹资现金流是公司财务工作的重点。J公司作为一个跨行业的集团公司,应考虑多元化的筹资方式,适当加大吸收投资收到的现金比例,从而降低集团的财务风险。同时,应合理规划筹资现金流入和现金流出,合理安排公司债务偿还的时间,在公司现金流较紧张时应适当减少利润分配,从而保证企业一定的现金流。

4.2 投资战略现状分析

J公司目前投资主要集中在研发投入和多元化扩张方面。进行多元化投资可以很好地降低企业的经营风险,增强企业的获利能力。但就目前投资来看,企业还需要布局好公司的产业结构,形成较为突出的主业,从而形成公司的核心竞争力。就投资方面来看,一方面要加快研发进程,快速提升技术水平和创新能力,保持公司的可持续性发展;另一方面,对新设或购入的子公司需要慎重选择投资,避免公司对外投资收益不佳,对公司整体经营效益带来一定影响。

4.3 股利分配战略分析

J公司近年来多为高现金股利政策,这也体现出公司处于成熟期,经营活动现金流较为充足,盈利能力较为稳定,资金有一定的积累。高现金股利政策可以让投资者对公司更有信心,提高公司的股票价格,提升公司的总体价值。但公司近年来投资活动的效果还未显现,公司投资和筹资的现金流较为紧张,建议后续的股利政策可以延续2018年股利政策,待投资效果显现后再进行现金股利分配。

参考文献

[1]于世攀.生命周期视角下的财务战略分析——以H公司为例[J].辽宁经济,2019(04).

[2]文静.基于生命周期的企业财务战略选择研究[J].经济研究导刊,2017(10).

①基金项目:本文为2018陕西省教育厅科研专项计划项目“基于企业生命周期的陕西省企业可持续发展财务战略研究(编号18JK10 53)”的研究成果之一。

作者简介:艾珺(1981-),女,江苏常州人,讲师,研究方向:财务管理。