论如何分析并提高企业的盈利能力

——以上海家化为例

2020-05-07朱启航夏业茂

朱启航,夏业茂

(1.南京林业大学 经济管理学院,江苏 南京 210037;2.南京林业大学 理学院,江苏 南京 210037)

一、盈利能力相关理论基础

(一)盈利能力的概念

盈利能力一般被定义为在一段时间里企业经营能够带来利润的能力。盈利能力的大小是一个相对的数值,它是以利润率来衡量的,即获得的利润和一定的资本投入或者一定的收入之比来衡量[1]。利润率与盈利能力成正比,利润率高反映出盈利能力强,利润率低反映出盈利能力差。一个企业的经营能力的优劣和盈利业绩的好坏都可以通过盈利能力的大小来判断。

(二)盈利能力的作用和重要性

1.有利于保障投资者的投资收益。投资者对一家企业投资的最终目的就是从企业的盈利中分得属于他们的那一份投资回报。一个经营好的企业会创造企业利润,这些利润能够保障投资者的收益,而一个经营不善甚至亏损的企业,会使投资者的投资承担极大的风险,最坏的结果会使投资者血本无归[2-3]。倘若,企业盈利水平好,投资者就可以分得更多的利润,每股收益变多。

2.有利于债权人取得债务利息收入。作为向企业提供资金贷款的债权人,他们首先要关注的是借款的企业是否有偿债能力,衡量借款的安全性,没有一个贷款人或者贷款机构愿意让自己的资金承担无法收回的风险[4]。一个企业在经营过程中,如果可以取得较好的效益,得到目标利润,代表这个企业的经营管理模式正确,管理层的执行能力强,企业有较好的前景,此时贷款的金融机构可以收取债务利息收入。反之,双方利益都将受损。

3.增加税收。政府对企业征收企业所得税,企业所得税的征税基础就是企业当年所获得的利润。利润高,则纳税就多,利润少,则纳税就低。一个企业的盈利能力好,那么带来的利润高,可以上交的企业所得税就多,政府的收入就会增加,使得政府更好地履行自身的责任,为广大社会群众更好地服务,推动社会经济的良性发展。

(三)盈利能力分析的内容

1.资本经营盈利能力分析。对资本经营盈利能力产生影响的最主要的指标是净资产收益率,即企业本期的净利润与净资产的比值。对净资产收益率进行深入分析研究,可以发现净资产收益率本身也受到许多要素的影响,比如:总资产报酬率、负债利息率、负债与净资产之比、所得税税率等[5]。

2.资产经营盈利能力分析。对资产经营盈利能力产生影响的最重要的指标是总资产报酬率,即企业的利润总额和利息支出总额之和与平均总资产之间的比率。对总资产报酬率进行深入分析研究,同样也会发现其他的要素对总资产报酬率产生影响[6]。

3.商品经营盈利能力分析。对商品经营盈利能力分析是利用利润表进行利润率分析,影响利润率的指标也有很多,比如:收入利润率和成本利润率。收入利润率主要是利润与收入之间的比值,成本利润率主要是利润与成本之间的比值,对二者产生影响的主要是营业收入、营业利润、营业成本利润率以及营业费用利润率等等营业指标。

二、上海家化的盈利能力分析

(一)资本经营盈利能力分析

核心指标是净资产收益率,是反映企业资本通过经营所取得利润的能力。

表1 上海家化2013—2017 年的净资产收益率

主要核心指标是净资产收益率,通过表1 的数据可以得出,2013—2015 年总体保持上升趋势,2014 年略有下降。但到2016 年下降明显。这次下降的主要原因是整体经济环境放缓、传统的销售渠道超级市场减少以及百货商场销售增速放缓。再加上,企业加大了对外资品牌和本土品牌的市场销售投入。指标总体呈现下降趋势,数值偏低,反映了企业资本的增值能力不好,企业股东价值下滑严重,盈利能力较差。

再将上海家化的净资产收益率与同行业进行比较分析。

表2 同行业公司净资产收益率比较分析

从表1 和表2 可以看出,上海家化在2016 年、2017 年净资产收益率大幅度下滑,处于行业末端。从整个行业的情况来看,2016 年该行业普遍不景气,总体呈下降趋势,这可能是由于2016 年对化妆品消费税的调整。2016 年9 月,国家财政部和税务总局等部门明确了对化妆品的消费税的政策作出调整。化妆品消费税的重大改革对国内的化妆品市场的竞争产生了巨大影响,消费税的降低,虽然降低了国内产品的成本,同样国外企业的产品成本也降低,有利可图,洋品牌大规模进军国内市场,挤压国内产品的市场份额,加剧了竞争。许多的国外一线大牌都将继续调整其在国内的市场价格,这对本土的品牌又是一大冲击。

(二)资产经营盈利能力分析

资产经营盈利能力的核心指标是总资产报酬率,是企业资产运营而取得利润的水平,也反映了产品的盈利能力和销售利润的高低。

表3 上海家化2013—2017 年的总资产报酬率

核心指标是总资产报酬率,从表3 可以看出,上海家化公司2013—2014 年总资产报酬率变动不明显,2015 年增长率明显增加,上升了15.29%,但2015—2016 年呈现下降趋势,下降率高达34.32%。总资产报酬率说明了企业资产的运用效率,是企业资产效果的直接体现,这一指标主要受到税前利润率和总资产周转率的影响。上海家化公司2015—2016 年的急速下降,从表3 中可以看出,2016 年的营业收入和利润总额有一个大幅度的下滑。2016 年上海家化对企业的业务做出了一定的调整,这一年里企业的营业收入和营业利润均有所下降,主要是由于公司的第四季度的收入利润大幅度下降导致的。2016 年8 月,公司为了应对传统销售渠道业务增速放缓,进行了一系列营销活动,相关活动、物流等费用剧增,这些费用大多是一次性的投入,对第四季度的收入和利润造成较大影响,最终导致年度利润大幅下滑。

表4 同行业公司总资产报酬率比较分析

从表4 可以看出,上海家化公司总资产报酬率在同行业对比中位于中游位置。2013—2014 年分别以23.44%、22.68%位于行业前端,仅次于国光股份。而2014—2015 年总资产报酬率的激增使它跻身行业首位,领先第二名13.03%。但2016 年的急速下滑却导致上海家化跌至行业末端。2016 年的消费税改革引起了整个行业的波动,造成了行业的短期不景气,四家公司的总资产报酬率都大幅度下滑。

(三)商品经营盈利能力分析

商品经营盈利能力分析的核心指标:收入利润率和成本利润率。两者都不是独立的指标,其中有很多的相关指标互相影响。

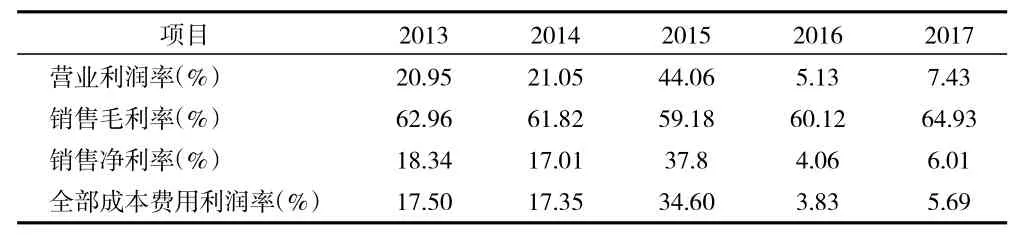

表5 上海家化2013—2017 年的收入利润率与成本利润率

通过观察表5 可以发现,营业利润率和销售净利率在2013—2015 年总体呈现上升势头,但是,2016 年下滑趋势明显。销售毛利率在2013—2015年呈现下降的趋势,在2016 年、2017 年有所回升。而销售净利率2016—2017 年较前两年相比大幅度下降。2016 年上海家化与日本花王企业合作的业务将在第四季度进入尾声,收入降低。花王业务收入的下降是公司第四季度收入下降的主要原因,进一步导致了2016 年营业收入的下降。总体看来,本企业的盈利能力逐渐趋向不稳定,且上下波动加大。

再将上海家化的营业收入利润率与同行业进行比较分析。

表6 同行业公司营业收入利润率比较分析

从表6 可以看出,上海家化公司营业收入利润率处于中等水平,其中2013 年和2017 年处于下游水平。2013 年利润率为20.95%,较为落后,而2016年利率为5.13%,与同行业的营业收入利润率有很大的差距。2015 年上海家化公司营业收入利润率最高,领先第二19.76%。说明上海家化公司发展道路有较大起伏,商品经营盈利能力很不稳定。

三、上海家化盈利能力存在的问题

(一)资本增值能力较弱

上海家化的资本增值能力可以由它的核心指标净资产收益率的变化情况看出,它的资本增值能力较弱。净资产收益率在2016 年大幅度的下降,导致2016 年上海家化资本增值能力下降巨大。而产生这种情况的原因可能是受净利润和平均净资产的影响。从净利润的角度,上海家化的净利润在2016 年大幅度的下降,导致企业的净资产收益率下降。再从平均净资产的角度看,资本结构或者是负债和所有者权益之比不合理,使得平均净资产上升,进而导致净资产收益率的下降。从上海家化的资产结构的不合理可以看出,负债和所有者权益的比重过大,这也是导致净资产收益率降低的重要原因。

(二)资产盈利能力较差

上海家化的资产盈利能力可以由它的总资产报酬率来看。企业的资产周转率偏低,资产周转不灵,最主要的原因是存货周转率和应收账款周转率都大幅度下降。再从企业的销售息税前利润率来看,这个指标的偏低说明了企业的盈利能力较差,销售利润不高,商品的经营效益有待提高[7]。

(三)产品成本费用高、利润低

上海家化的营业收入利润可从上述的表中看出,其前几年的收入利润一直比较稳定,2016 年之后利润出现骤降,说明企业的商品盈利能力变差了。

由于商品的投入和产出不成正比,产品的成本较大但是收获的利润较少,产品的成本较大是由于上海家化在花王业务的销售方面的投入加大而导致的,企业未能选择适合的销售渠道和宣传方式,做到有效的节约成本,使得企业的利润有所下降,企业利益受损。

四、提高盈利能力的对策

(一)提高销售量,提升资产周转速度

针对总资产报酬率的下降,提出以下对策。首先是提高企业的资产周转率,加快企业资产的周转速度[8]。尤其是加大存货和应收账款的周转速度,可以在价格上给予一些优惠以促进销售,从而加快存货周转速度,再给赊购客户一些还款的现金折扣,来加快应收账款的收回速度,最终提高资产的周转率[9]。上海家化需要降低产品生产成本来提高产品的利润率。通过提高产品的销量来提高产品的利润率。在制定企业的总资产收益率的时候,要以市场的一个平均收益水平为标杆,只有企业的资产收益率大于市场的平均收益水平,企业才能保持自己的竞争优势,实现企业所期望的利润报酬[10-12]。

(二)调整产品结构,减少销售费用

上海家化需要调整产品结构,通过对其年报中列出的产品收入与成本的结构可以看出,为上海家化创造收入的产品主要是洗护类和护肤类,而家居护理类和婴幼儿喂补类则是收益小成本高的产品,企业可以减少成本较大收益较小的产品的生产转而生产成本较小收益较大的产品,同时,也要注重降低产品成本。企业还可以扩大产品的多样化,通过生产新的产品来吸引消费者,增强商品的盈利能力[13]。从分析中可见,上海家化对销售产品的宣传等费用支出方面的控制不够到位,企业销售部门需要在产品的销售方面做出更加合理化的规划,降低产品成本,提高企业利润[14]。