财务经理如何做好投资项目评价管理

2014-02-10骆书鼎

骆书鼎

财务经理如何做好投资项目评价管理

骆书鼎

投资项目评价管理是财务经理一项重要工作,实际工作中,一般常用净利润、年化投资报酬率、内含报酬率、投资回收期等指标进行项目评价。

项目投资;投资报酬率;项目评价;项目分析

因为项目投资的规模一般比较大、风险大,财务经理需要进行财务指标评价,以便对项目取舍进行决策,项目评价财务指标分静态指标和动态指标,静态指标是指不考虑时间价值而测算的指标,实际工作中常用净利润、投资报酬率、年化投资报酬率、静态回收期等指标。动态指标是指考虑时间价值因素测算的指标,实际工作中常用内含报酬率、净现值、动态回收期等指标。

一、采用的投资项目财务评价指标

净利润指标:项目的净利润是指,所有与项目有关的收入,扣除所有与项目有关的成本费用及相关税的支出。一般可以按会计利润表的形式列示。

投资报酬率:因为一般项目投资是随着项目的进度不断的进行资本投入,资本投入可能是股东投入资本,也可能是负债融资。具有一定的复杂性。目前,财务人员对投资报酬率的计算方式存在分歧,没有形成统一的认识。本文采用的原则为:累计现金净流量为负数的各期累计现金流量之和的绝对值,除以项目总投资期,所得值作为项目平均占用资本额,再用净利润除以平均占用资本额,得出投资报酬率。

年化投资报酬率:采用项目平均每年净利润除以项目平均占用资本额,用来评价投资项目年化(平均每年)可获得报酬情况。该指标越大越好,表明获得报酬会越高。

静态投资回收期:是指不考虑时间价值,投资项目累计现金净流量为正数时所需要的时间。该指标越小越好,周期越短,相应风险越小。

内含报酬率:是指使未来现金流入量的现值等于未来现金流出量的现值的折现率。该指标一般用Excel中函数(IRR)进行测算。该指标越大越好,表明获得报酬会越高。

二、投资项目评价步骤

选择投资方案;测算各期现金流量;测算投资项目财务评价指标;分析投资项目财务评价指标;对投资项目进行评价。

三、投资项目财务评价指标的测算

(一)某项目投资方案A

某项目投资期6年,其中建设期5年,建设期各年度现金流出明细如下:征地拆迁补偿费500万元;工程费支出1200万元;工程建设其他费支出20万元;管理费用及税费支出280万元。每年度现金流出合计为2000万元。

第三年开始销售并回款,至第六年全部销售完毕并收回款项。各年销售回款金额分别为2500万元、2500万元、3500万元、4500万元。

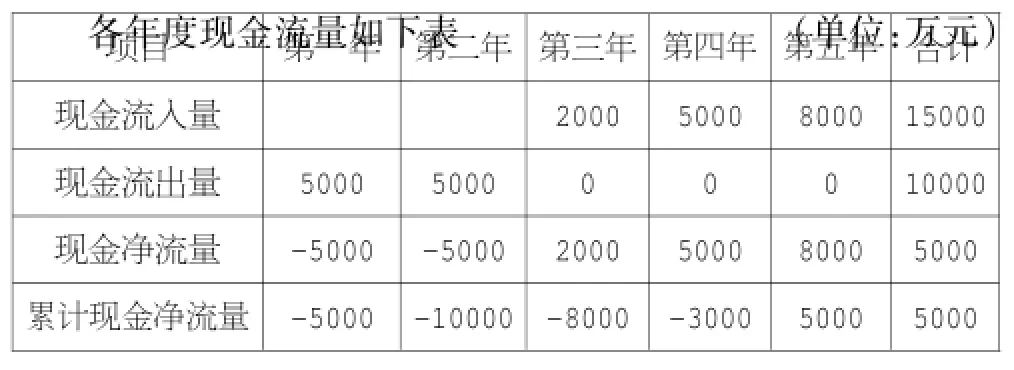

各年度现金流量如下表 (单位:万元)

按照方案A现金流量,测算上述指标。

1.净利润=13000-10000=3000

2.年化项目投资报酬率

平均投资入资本=(-2000-4000-3500-3000-1500)*(-1)/6=2333

投资报酬率=3000/2333=128.59%

年化投资报酬率=128.59%/6=21.43%

3.内含报酬率(IRR)

内含报酬率(IRR)=irr(-2000,-4000,-3500,-3000, -1500,3000)=15.50%

4.投资回收期

1500/4500=0.33

投资回收期为5+0.33=5.33(年)

(二)某项目投资方案B

某项目投资期5年,其中建设期2年,建设期各年度现金流出明细如下:征地拆迁补偿费1125万元;工程费支出2250万元;工程建设其他费支出50万元;管理费用及税费支出1575万元。每年度现金流出合计为5000万元。第三年开始销售并回款,至第五年全部销售完毕并收回款项。各年销售回款金额分别为2000万元、5000万元、8000万元。

各年度现金流量如下表 (单位:万元)

按照方案B现金流量,测算上述指标。

1.净利润=15000-10000=5000

2.年化项目投资报酬率

平均投资入资本 =(-5000-10000-8000-3000)*(-1)/5=5200

投资报酬率=5000/5200=96.15%

年化投资报酬率=96.15%/5=19.23%

3.内含报酬率(IRR)

内含报酬率(IRR)=irr(-5000,-5000,2000,5000,8000) =15.11%

4.投资回收期

3000/8000=0.38

投资回收期为4+0.38=4.38(年)

四、分析投资项目财务评价指标

利润指标:按照净利润指标,B方案净利润5000万元大于A方案3000万元,因此从净利润指标来看,B方案优于A方案。

投资报酬率指标:A方案投资报酬率128.59%大于B方案投资报酬率96.15%,因此从投资报酬率指标来看,A方案优于B方案。

年化投资报酬率指标:A方案年化投资报酬率21.43%大于B方案年化投资报酬率19.23%,因此从年化投资报酬率指标来看,A方案优于B方案。

内含报酬率:A方案内含报酬率15.50%大于B方案内含报酬率15.11%,因此从内含报酬率指标角度来看,A方案优于B方案。

投资回收期:A方案投资回收期5.33年大于B方案投资回收期4.38年,因此投资回收期指标角度来看,B方案优于A方案

五、对投资项目进行评价

通过以上指标分析,采用传统指标评价净利润的方法,B方案净利润比A方案多2000万元,B方案明显优于A方案。根据年化投资报酬率及内含报酬率的测算,A方案优于B方案。而实际工作中,人们往往更注重年化投资报酬率及内含报酬率。因此,本项目从经济价值的角度决策应选择A项目。

(作者单位:东方今典集团有限公司)