旅游业上市公司技术进步与营运能力研究

2020-05-02乔甫

乔甫

一、引言

旅游业在中国经济发展中的地位不断上升,2008 ~2017年,旅游总收入年均增长率超过10%,快于同期GDP 增长速度。《2017年全国旅游工作报告》描绘了2015~2040 年中国将分三步走完世界旅游强国之路,即粗放型-集约型-高度集约型旅游大国,旅游产业技术进步的重要性日益突出。旅游产业技术进步不仅有利于提高食住行游娱购产品供给质量,还通过推广应用促进高新技术发展。当前,旅游产业技术进步主要包括两个途径:一是信息技术应用、大数据、云计算、人工智能等应用使旅游产品供给和旅游者消费需求紧密结合;二是旅游装备高技术投入、航空航天、交通技术等高新技术应用促进旅游产品开发更好地满足消费者需求。

已有研究忽视了旅游产业使用高新技术的激励机制。首先,高新技术应用所需投入巨大,形成旅游产品能否被市场接受具有不确定性,从投资到形成效应周期较长;其次,率先引入高新技术的企业,当产品开发和营运模式成熟后很容易复制推广,因而投资预期收益可能产生较大波动。因此,只有当旅游产业技术进步有雄厚的资金支持,且引入先进技术有助于提高企业收益时,旅游产业技术进步才成为可能。

由此形成本文研究问题:旅游产业技术进步与收益之间关系如何?若技术进步与旅游收益正相关,则可认为旅游产业发展的内生激励机制促进技术进步;若两者不相关,则技术进步的激励机制不完善,不利于推动旅游产业高质量发展。本文搜集整理2009 ~2017年景点类、旅行社类、酒店类和餐饮类4 类28家公司,使用DEA方法计算全要素生产率,探讨中国旅游业技术进步发展。

二、相关文献

技术进步已成为衡量一个国家或地区核心竞争力的重要指标,技术创新引致社会生产、再生产的扩张与变革,成为现代经济发展的主要动力。20世纪美国经济增长来源的五分之四要归功于“技术进步”(Solow,1957),创新是经济增长和发展的动力(熊彼特,1991)。

旅游创新包括产品创新、过程创新、管理创新、组织创新、制度创新(Hjalager,2002),当前旅游产业与信息技术的结合,弱化了市场壁垒,促进价格透明和竞争,降低成本且提高生产效率(Assaf et al.,2018)。DEA方法是评价旅游产业技术进步的主要方法,Anderson 等(1999)较早运用DEA方法评估美国酒店业经营效率,选取固定资产投入、员工工资、每间客房支出、管理费用和营销费用作为投入指标,酒店总收入、市场占有率、服务评价和增长速率作为产出指标,研究结果显示美国酒店业的平均效率较高。其后DEA效率评估研究快速增长,如研究西班牙地区饭店行业的劳动生产率差异变动过程(Such et al.,2006)、土耳其旅行社的经营效率(Koksal et al.,2007)、动态DEA 方法测算英国旅游业的TFP并比较旅游业各细分行业的生产率(Blake et al.,2006)。

国内相关研究大致包括三类:一是研究旅游细分行业,如选取酒店的固定资产投入、员工的工资和原材料的价格作为投入指标,选取年度总收入作为产出指标(谢春山,2012);二是使用资产投入、企业数量、从业人数等作为投入指标,经营收入作为产出指标,将旅游各个细分行业视为整体运用DEA方法评估(林源源,2008);三是使用固定资产投入、从业人数作为投入指标,旅游人次和旅游总收入视为产出指标,评价了旅游城市以及景区景点(马晓龙,2002;徐波,2012)。

技术进步的作用仍有争议:一种观点认为技术进步是经营收入增长的主要影响因素,且资源配置效率会影响旅行社经营收入的增长幅度(赵海涛,2013);另一种观点则认为规模因素是城市和景区旅游收入增长的重要原因。虽然研究对象不同,但仍属于旅游产业范畴,如果技术进步有助于提高企业经营收入,将正向激励企业采用新技术;如果依靠规模就可实现收入最大化,那么企业没有必要承担高风险进行投资活动。DEA 评价结果差异直接影响政策取向。

已有研究成果奠定本文基础,但也存在两个可以拓展的地方:一是旅游产业技术进步大都使用行业数据进行分析,企业研究较少且容易误判技术进步和规模投入的作用;二是忽视了企业使用高技术的能力,高技术领域需要大规模投资,而旅游业大部分企业很难投入如此庞大的资金。本文使用旅游业上市公司数据分析旅游产业技术进步和营运能力,为旅游产业政策设计提供新论据。

三、旅游业上市公司技术进步估计

(一)样本选择

根据2012年中国证监会颁布的《上市公司行业分类指引》以及中信证券行业分类标准,截至2017年10 月,在沪深证券交易所挂牌交易,包括中小板块和创业板块的A股旅游类上市公司共有32家。为了保证数据的连续性以及避免异常值的影响,本文剔除了广州酒家、天目湖、新智创知、九华旅游等4 家上市时间较短的上市公司,最终选取了28家旅游类上市公司作为样本。以28家2009~2017年的数据作为样本数据,数据均来源于东方财富(Choice)和万德数据库(Wind)。

(二)行业细分

按照中国证监会《上市公司行业分类指引》的规定及考虑旅游业经营的特点,进一步将28家上市公司分为景点类、旅行社类、酒店类和餐饮类4 个子类别,其中旅行社类5家、景点类14家、酒店类6家、餐饮类3家。

(三)指标选择

投入和产出指标的选取是运用DEA模型测度企业效率的关键,考虑旅游企业的经营特点,本文选择主营业务收入作为产出变量,主营业务收入是衡量企业获利能力的重要指标。资本和人员是企业生产经营过程中最重要的投入要素,借鉴前人经验选择各企业固定资产净值(吴向明等,2013)和主营业务成本(贺小荣等,2018)作为资本投入变量。而关于劳动力指标,现有的文献大部分选用职工人数这一指标(霍守花,2013)。最终本文选取固定资产、主营业务成本、雇员数量作为投入项,选取主营业务收入作为产出项。选取这四项指标可以较好地反映旅游企业技术效率评价的目的和内容,同时具有可获得性和重要性。

(四)评估方法

Malmquist 指数即全要素生产率,被视为技术进步的指标。表1运用数据包络分析法(DEA)对2009~2017年28家样本公司的数据进行测算,可以得出以下结论:(1)旅游企业全要素生产率总体增长,年均增长12.2%,其中2011 ~2012年的增长率最高,达到了124%。但2012 ~2013年、2013 ~2014年Malmquist 指数小于1,表明这两年间不存在技术进步,其他年间的全要素生产率均大于1,表明存在技术进步;(2)2009~2017年,技术效率、纯技术效率、规模效率总体平均分别增长了12.4%、10.7%和1.6%,正面影响全要素生产率,而技术变化指数平均为-0.2%,对全要素生产率的增长产生了消极影响。

表12009~2017 年28 家旅游类上市公司Malmquist 指数年度变化

表2报告了分类估计结果,可以得到以下结论:2009 ~2010 年,4 类公司的全要素生产率均大于1,旅行社类、餐饮类、酒店类、景点类的平均增长率分别为28%、0.4%、6%和20.3%,其中旅行社类的平均增长率最高,餐饮类的平均增长率最低;4类公司的技术效率、纯技术效率、规模效率平均值均大于1,都给全要素生产率的增长带来正面影响,而4 类上市公司技术变化指数的平均值分别为1.042、1、0.98、0.998,对全要素生产率增长的贡献较小甚至起负面影响作用。

技术效率EC技术变化指数TP纯技术效率PC规模效率SC全要素生产率TFP旅行社类1.26 1.042 1.238 1.008 1.28餐饮类1.16 1 1.13 1.02 1.16

续表

四、旅游业上市公司营运能力与技术进步

表3报告了2009 ~2017年28家上市公司的经营数据,以企业资产周转率即主营业务收入/固定资产的比值作为反映企业营运能力的指标,对4类旅游业上市公司分别计算该指标,得到的结果如表3所示,从表中可以看出4类上市公司的比值从大到小依次为旅行社类、景点类、餐饮类、酒店类,且旅行社类上市公司的资产周转率显著大于其他3类。由此可以判断4类旅游业上市公司的资产运营效率由高到低依次为旅行社类、景点类、餐饮类、酒店类。

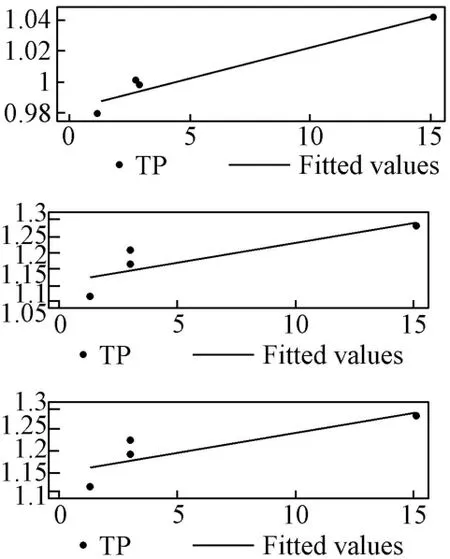

旅游业上市公司营运能力与全要素生产率的关系如图1所示。全要素生产率即技术进步与营运能力大体一致,本文分别计算了EC、TP、TFP与营运能力的相关系数分别为0.86、0.97和0.83,营运能力与技术进步正相关表明当技术进步能够为企业带来高额收益,旅游产业技术进步即全要素生产率越高,企业营运能力越高。技术进步对企业的营运能力起正面的促进作用,因此,企业自发采用高技术以提高盈利能力。从细分行业来看,旅行社类上市公司的技术进步水平和营运能力均为最高,酒店类上市公司的技术进步水平与营运能力均为最低,餐饮类和景点类的技术进步水平和营运能力均处于中间水平且差距不大。行业排序表明,并非所有行业都可应用高技术,由于行业差异较大,在没有适宜技术的情况下,酒店类、餐饮类和景点类可能更难以使用先进技术开发旅游产品。

图1各效率与营运能力关系

五、结论

测算结果表明了2009 ~2017间中国旅游业上市公司的全要素生产率总体处于增长的状态,在增长过程中,旅游业上市公司全要素生产率的增长主要来源于技术效率提高所带来的正面“追赶效应”,而技术变化指数对其增长带来负面的“增长效应”。在4 类旅游业上市公司中,尤其是酒店类和景点类上市公司,技术进步水平低下表现得更为明显,这表明旅游业上市公司使用新技术能力不足,技术创新能力较低。结合4 类旅游业上市公司的技术进步水平和营运能力,可以得出结论:技术进步水平对企业的营运能力起到正面的促进作用。由此可以看出技术进步对企业的重要性。

根据研究,有几点政策建议:

1.旅游业上市公司应在技术进步中发挥带头示范作用,开发利用新技术、产品创新、营销创新等一系列创新行为来提升竞争力,不断提高生产率。

2.国家应制定相关政策,探索旅游业上市公司技术进步的扩散机制,鼓励旅游产业内技术转让和交流,解决旅游业上市公司成果转让的后顾之忧。同时严格管理侵犯知识产权行为,营造有利于企业创新的良好环境。

3.继续探索信息技术、文化创意和旅游产业融合发展,开发定制旅游产品、创新传播销售渠道,更好地实现旅游供需平衡。