基于KMV模型的民营企业信用风险分析

2020-05-02周素华

周素华

一、引言

党的十九大以来,我国高度重视民营企业的发展,已陆续出台一系列支持民企发展的政策文件,旨在促进民企健康发展,深化经济体制改革。民营经济是社会主义市场经济的重要组成部分,在稳定增长、促进创新、增加就业、改善民生等方面发挥着不可替代的作用。在经济下行压力增大的背景下,民营企业在推进供给侧结构性改革、推动高质量发展、建设现代化经济体系中发挥着愈来愈重要的作用。然而,我国民营企业的发展仍存在诸多矛盾,比如民营企业与国有企业、民营企业之间、民营企业内部所有者与管理者之间的矛盾。由于金融资源供给结构性错配等问题,相比于国有企业,我国民营企业仍面临着融资难、融资贵的困境,对民营企业的信用风险进行分析并采取措施降低其风险就变得尤其重要。

目前,已有许多国内外学者利用模型对信用风险进行度量,包括宏观模拟模型(CPV)、信用风险附加法模型、KMV模型等。其中KMV 模型是度量信用风险大小的一种有效的工具。Anauwar 和Jaffar(2017)利用KMV模型估计马来西亚上市公司的违约概率,估计公司的信用违约风险,并与评级机构给出的评级进行比较;史碧菡等(2018)将KMV模型应用到我国制造业上市公司的信用风险分析中,发现KMV模型能够区分正常组和ST 组,在企业被*ST 处理的前三年,KMV 模型可以发现企业违约风险的上升趋势;高雅轩等(2019)利用KMV模型从违约距离角度评估我国民营企业信用风险,证实民营企业在债务融资过程中确实存在较高的信用风险。于沐清等(2019)在对我国上市商业银行信用风险的测度中,采用KMV 模型计算各期违约率,对上市银行的信用状况进行量化考察,认为KMV 模型能够作为对监督防范信用风险的有力工具。

在此基础上,本文在民营企业融资难、融资贵的背景下,利用KMV模型对上市国有企业和民营企业的信用风险进行度量,提出相应的政策建议,旨在促进民营企业的健康合理持续发展。

二、民营企业发展现状

虽然我国民营企业近年发展迅速,但从民营企业自身的特点来看,企业规模小、管理制度不完善、人才流失严重、自主创新能力偏低等诸多问题,使得民营企业融资时处于金融排斥的困境,难以从银行等金融机构获取资金,无论是直接融资,还是间接融资都比较困难。我国民营企业发展面临着结构性问题,其中主要是融资压力,由于自身的不足,民企在融资过程中存在融资压力大、融资成本高等问题。因此,为降低民营企业的信用风险,为民营企业创造一个良好的生存环境,2016 年以来,政府加大对民营企业的扶持力度,颁布相关政策法规支持民企融资和投资,民营企业发展取得不错的成效。2019年12月22日,中共中央国务院发布了《关于营造更好发展环境支持民营企业改革发展的意见》,对民企发展提出了更高、更全面的要求。尽管一系列利好措施出台,但在经济新常态的背景下,部分措施难以落到实处,民营企业整体信用风险仍高于国有企业,融资难、融资贵的困境仍然存在。

三、基于KMV模型的信用风险分析

KMV模型是基于股票市场价格的信用风险度量方法,又称为Credit Monitor,是将期权定价理论应用于股权估值而开发出来的一种信用监控模型,它通过对上市公司价值波动性的估计来预测上市公司发生违约的概率。

从证券交易所随机选取十家上市公司作为信用风险分析的研究对象,分别选取六家民营企业(三泰控股、中粮资本、华帝股份、恒星科技、康强电子与皇氏集团)和四家国有企业(泸州老窖、中国重汽、中国联通与中国动力),选取的数据以各家上市公司2018~2019年的企业财务报表为来源,数据来自大智慧、网易财经。根据搜集到的每家上市公司每日收盘价格可计算出日平均收盘价格,进而计算上市公司股权市场价值、价格波动率、公司资产的市场价值、违约点等指标,无风险利率r采用的是2017年中国人民银行规定的短期国债收益率,r为3.79%。

运用MATLAB程序,编写KMV模型的相应代码,输入数据,分别得到十家上市公司的违约距离和违约概率。

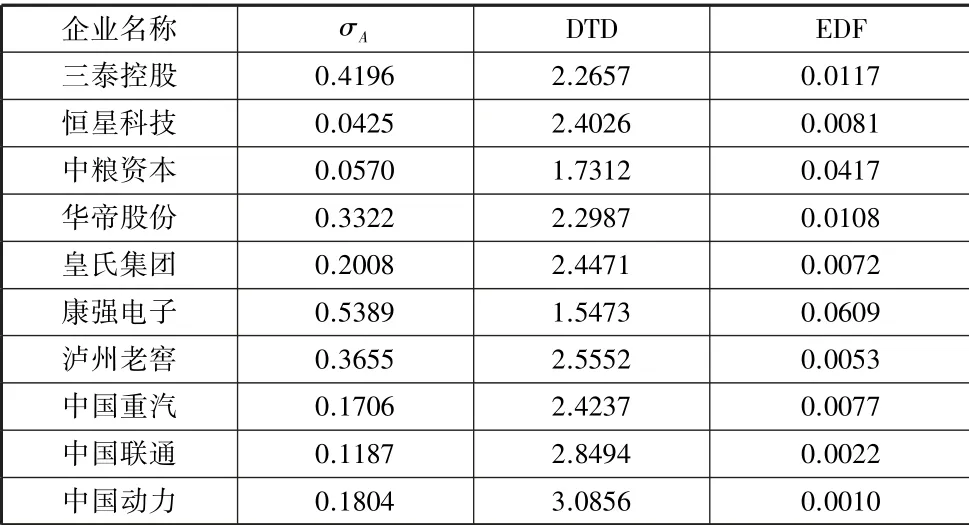

因篇幅限制,略去计算过程,最终计算结果如表1,σA为公司资产价值的波动率,DTD 为违约距离,EDF 为预期违约概率。根据表1 的计算结果分析,民营企业的违约距离普遍低于国有企业,违约概率普遍高于国有企业,存在部分民营企业的违约概率低于国有企业,可能原因是这部分民营企业的发展符合国家政策趋向,迎合时代发展趋势,发展前景良好,受到政府的大力支持,投资资金较多。总体来看,与国有企业相比,民营企业的信用风险偏高,在债务融资中面临较大的难题。

表1十家上市公司KMV 模型下违约情况

当然,由于数据较少,以上数据分析可能存在偶然性,KMV 模型也存在自身的约束,仅仅依靠KMV 模型对民企的信用风险进行分析是片面的,有待进一步完善和改进。

四、结论与建议

本文利用KMV模型,通过对十家上市公司的资产规模、价格波动、负债规模等财务指标进行分析,计算出其违约距离和违约概率,可以发现,企业的违约距离越大,违约概率越低。较高的违约概率意味着较高的信用风险。民营企业的违约概率普遍偏高,信用风险整体高于国有企业,使得金融机构在发放贷款时更倾向于将资金发放给信用度高的国有企业,加剧民企融资难的困境。

为进一步激发民营企业的活力和创造力,让民营经济创新源泉充分涌流,为民营企业营造更加良好的发展环境,第一,政府要创造更加公平公正的市场环境,让各类市场主体公平竞争,放宽民营企业的市场准入,创新融资渠道,推进普惠金融发展,增加对民企的补贴和优惠政策,鼓励和引导民企转型升级;第二,民营企业要加强内部机制建设,改善征信体系建设,完善企业管理制度,增强自主创新能力,加大研发投入,引进高层次人才,扩大岗位技术培训,提高企业的人力资本水平,实现高质量发展;第三,商业银行等金融机构要提高风险防范意识,建立健全信用风险体系,做好事前预防、事中监督、事后治理,完善信息披露制度,建立金融创新机制,创新运用多种货币政策工具,加大对民营企业的关注,缓解民企融资难、融资贵的处境。