“五育”思想在中职财经专业实务教学的渗透与融合

2020-03-31王路帆

王路帆

摘要:随着新课改的全面推进,中职财经专业的课程更注重学生的实践操作能力,通过“做中学”,强化专业理论。本文借鉴“五育”的教育思想,对中职财经专业的实务教学深入分析,将“五育”渗透会计实务教学各环节,在专业课堂教学中实现“五育”的融合,促进“理实一体”的教学理念。

关键词:五育思想;实务教学;渗透与融合

近代中国杰出的教育家蔡元培明确提出了五育并举的教育思想:德育、智育、体育、美育、劳动技术教育是不可分割、相互融合的整体。任何学科的教学,都离不开德智体美劳的共同作用。为提高学生的专业素养和综合能力,应充分重视“五育”在各学科的作用。

会计实务教学是以核算程序作为加载,将原始凭证、记账凭证、账簿和报表等财务工具建立连接,科学地体现了整个会计核算流程。流程的每个环节都体现着会计职业道德,通过账务处理,将其余四育完整地呈现,形成了“你中有我,我中有你”的整體教学。

一、实务教学的现状

在教学实践中,笔者发现学生缺乏整体观,对业务核算实例在整个账务处理程序中的作用和意义,不甚了解,导致某个核算环节的错误引发后续核算环节的系列错误。因此,笔者以存货业务为核算实例,阐述在实务教学中存在的问题:

(一)信息抓取失败

业务核算实例中的信息抓取能力,体现学生对经济业务的概括和理解能力。在业务描述中,学生要凭借专业基础和阅读能力,找到关键信息。比如在存货业务的购料过程中,学生只关注买价,忽略运杂费信息,导致采购成本确认有误,进而影响收料单的填制。

(二)凭证填制错误

原始凭证是编制记账凭证的直接依据,是账务处理程序中凭证传递的起点。填制原始凭证错误主要有专业知识不过关、凭证格式不熟悉和计算能力较薄弱等原因。学生应根据业务活动中的信息,完整并正确填写原始凭证。但在购料过程中,学生容易忽略运杂费的发票和金额,甚至还有将增值税计入采购成本的情况,导致收料单金额错误。

(三)分录编写困难

记账凭证是登记账簿的直接依据,是将原始凭证格式化的过程。编制记账凭证体现了学生专业知识的扎实程度。在含运费及运费增值税的购料业务中,由于涉及两个项目的增值税,学生难以确认存货类科目的入账价值,导致分录借贷不平衡,编制失败。

(四)账簿登记混乱

会计账簿是记录本期业务增减变动情况的簿籍,登记时必须强调规范的书写意识。首先根据企业财务制度设置期初余额,再根据审核无误的记账凭证登记本期发生额,最后按照账户性质计算出各账户的期末余额。在登记过程中,有的学生书写十分潦草,难以辨认金额,导致结账时金额合计错误,进而影响会计报表数据的获取。

(五)报表编制失衡

会计报表是账务处理程序的最后环节,是提供给使用者进行决策的重要依据。编制结果失衡的原因主要有专业基础不扎实;报表内部合计金额重复加总;把“指标名称”和“余额”“张冠李戴”等。比如把“工程物资”误解为“在途物资”,将“工程物资”金额汇总至资产负债表的“存货”指标。

综上所述,会计核算中的每个环节都不是独立存在的,任何环节的失误将导致后续环节的操作发生错误。因此,系统科学地开展会计实务教学,是十分必要的。只有把账务处理程序当成“整体”,把业务核算实例放至整个账务处理程序,掌握各个环节的操作要点,理清逻辑顺序,才能提高会计实务教学课堂效果。

二、实务教学的“五育”

党的十八大以来,习近平总书记在多次讲话中阐述了“知行合一”思想。在全国第34个教师节上指出,要努力构建德智体美劳全面培养的教育体系,要把立德树人贯穿基础教育、职业教育和高等教育。

中职财经专业的实务教学包括专业理论知识、专业道德认识、专业规范意识、专业实践能力、专业体能训练等,每一项都不是独立存在于教学中,而是构成了完整的教学体系。

(一)专业道德认识

道德是人们所必须遵循的道德规范,体现了个人的修养和品行。《会计基础工作规范》对会计职业道德做出了明确规定,它作为指导会计职业的信条,也是开展会计实务教学工作的准则。

(二)专业理论知识

专业理论知识是专业实践操作的基础,扎实的基础有助于建立起专业知识体系。实务教学强调“理实一体”的理念,把专业理论知识与专业实践操作视为“整体”。在实务教学中强化专业理论,在专业理论学习时提炼操作要点。

(三)专业实践能力

专业实践能力是专业理论知识的提高和应用,是会计实务教学的灵魂。具体包括填制原始凭证、编制记账凭证、登记会计账簿和编制会计报表等主要技能,是会计实务课堂教学的重要内容。

(四)专业规范意识

会计专业知识涉及国家相关法律法规,规范性极强。实务操作的填写、编制、登记和编制等具体动作,都有格式文本,标准统一。实务操作中的严谨与规范,是课堂教学的直观显现。

(五)专业体能训练

会计专业的体能需求,与其它学科相比,更侧重于实务操作中的耐心、细心和专心。在会计实务课堂教学实践中,完整的账务处理要花费两课时及以上。保持良好的心理状态,不骄不躁,关注操作中每个细节,反复训练,是提高课堂教学效果的保障。

三、课堂教学的实践

(一)以“德”育人,立专业道德

正确抓取业务活动的信息,是填制原始凭证的前提。业务活动实例包括“时间、人物、地点、事件、目的”这五个方面。通过“事件”和“目的”,可以判断其真实合法性,是否需要进行会计核算。只有合法的业务,才能取得真实有效的原始凭证。通过核算实例中关键信息的抓取,帮助学生了解社会,扩大专业视野,增长见识。

差旅费业务在生活中十分常见,学生列举了出差的几种目的,并锁定出差人物。教学时,笔者先引导学生从业务描述中提取时间、人物、地点、事件、目的这五个方面的信息,判断出差目的是否合理,该业务是否要会计核算。然后,由学生展示收集的住宿发票、餐饮发票和车票等,并示范如何整理和粘贴报销单的附件。在业务信息抓取中,提高学生的会计职业道德判断标准;在整理单据的过程中,培养实践动手能力。

(二)以“劳”育人,熟专业实践

原始凭证是会计核算的起点,是账务处理程序中最直接的有效凭证。其可视性和操作性较强,准确填写原始凭证的信息,是专业实践的首要条件。

教师预设填制不完整的报销单,指导学生将“时间、人物、地点、事件、目的”五个方面的项目名称补充完整。这样做,从根本上解决了学生对自制凭证格式不熟悉的问题,帮助学生理清“项目名称”与“具体信息”的逻辑关系,了解“项目名称”在生活中的含义,能将“具体信息”填入对应的“项目名称”中。

差旅费报销单项目繁多,填写过程繁琐,容易漏填。笔者整合有关知识点,设计差旅费报销项目一览表,引导学生从“吃住行”三方面分析报销项目,确认各项目的报销金额,从而正确计算报销总金额,并能写出这三方面涉及的附件名称。

通过差旅费报销项目分析和填写一览表,找到自制原始凭证的填制规律,使学生深入了解报销业务,关注原始凭证细节,知道正确填制原始凭证在账务处理程序的意义以及对下一步操作环节的影响。这一教学环节夯实了专业基础知识,在填制各报销项目中,提高专业实践能力,培养了细致耐心的专业精神。

(三)以“智”育人,学专业理论

会计分录是账务处理程序中的中间环节。会计分录内涵深厚,覆盖了所有专业知识,是最具专业性的“语言”。编制会计分录的熟练程度,反映了专业理论知识的理解和运用。

在《差旅费报销单的编辑和账务处理》第1课时中,要求学生归纳三种账务处理类型。由于不同类型对应不同会计分录,不同会计分录涉及不同原始凭证的组合。因此学生先要熟练地写出会计分录,然后运用逆向思维,对不同类型业务进行简要描述,最后写出每一种类型涉及的原始凭证名称。这一教学环节中,学生对专业理论知识进行归纳、整理和分类,理清会计分录、摘要和分录附件三者之间的逻辑关系。在编制会计分录中夯实理论基础,在提炼理论知识中巩固会计分录的编写,有助于建立专业知识体系,提高专业实践能力。

(四)以“美”育人,守专业规范

会计账簿动态地反映了账面金额的增减变动情况。追寻账面上的“蛛丝马迹”,可以了解本月的数据变化,以及与上月的数据比较和对下月数据的影响。

登记账簿是会计实务教学中容易“返工”的环节。因此,在登记时,要强调书写规范,以便于查账和报表过账;还要在规定时间内,完成多个账簿的登记。学生生动形象地体验了登账过程的规范美,培养了专心细致的专业精神。

在《存货业务》实务教学第2课時中,先指导学生从存货类账簿中取数据,学会使用过账符号;然后将存货类科目数据汇总好,确认正确后,誊抄入报表对应项目中。为了熟练掌握报表的编制,笔者要求学生既能列式计算某几项指标也会编制全表。报表结果不平衡,很大程度是由于学生书写潦草,数据不对齐,难以辨认造成的。因此,无论是列式计算还是全表编制,都强调金额的书写规范。通过多个账套的训练,让学生学会验算编制结果,展现报表中数据的视觉效果——平衡与和谐。

(五)以“体”育人,勤专业训练

完整账务处理程序的实务操作,本身就是一项体能训练。从抓取、填制、编制、登记到汇总,每一环节都考验了学生极强的专注力、细心与耐心。

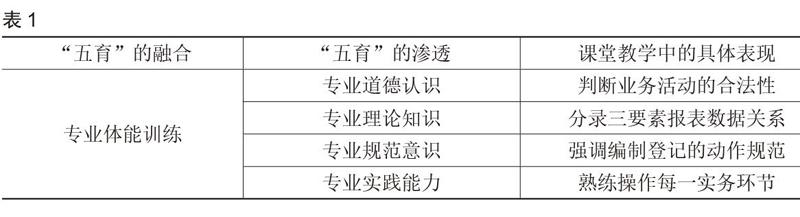

会计实务教学的每个环节都体现了“体”:整理粘贴凭证的细心、编制记账凭证的耐心和细心、登记账簿和编制报表的专心和细心。(见表1)

四、“五育”渗透与融合的教学效果

(一)转变学习观念

业务活动是账务处理程序的“局部”,将其放大至整个账务处理程序,以“俯瞰”的角度去观察,才能理解具体业务在“整体”操作流程中的意义,去思考每一步操作对下个流程的影响,从而帮助学生从“局部”学习转向“整体”学习,形成全局学习观。

(二)贯穿立德树人

通过账务处理程序的实务操作,运用财经专业职业道德,强化专业理论知识,提高实务操作技能,打造专业人才。在填制、编写和计算中,培养耐心和细致的专业精神;在登账和记账中,提高会计书写的审美能力,养成规范的书写习惯。

(三)实现理实一体

财经专业的课程改革,秉承“理实一体”的教学理念,旨在提高学生的实践操作能力,强化专业理论知识。专业的理论和实践有效地结合,形成相互融合的整体,有助于学生系统学习,建构专业知识体系。

五、实务教学的展望

中职财经专业的会计实务教学旨在培养学生的实践操作能力,在实践中巩固理论知识。会计实务教学承继“五育”思想,结合课堂教学,形成了科学系统的教学模式。今后,还要继续探索“五育”思想在专业其它课程中的渗透和融合,将“立专业道德,树专业人才”贯穿教学的始终。

参考文献:

[1]习近平总书记讲话.

[2]全国教育大会学习内容.

[3]查有梁.课堂模式论[M].桂林:广西师范大学出版社,2001.