论我国证券监管机构的域外管辖权

——以科创板开放红筹企业上市为视角

2020-03-27爱建证券课题组

爱建证券课题组

(1.爱建证券有限责任公司,上海 20012;2.华东政法大学国际法学院,上海 200042)

一、红筹企业的概念界定及域外管辖难题

一般认为,虽然公司的主要资产、主要收入及利润源于中国境内,或公司的最终控制权仍属于境内资本或人1,但为了实现在境外上市或引入境外资本之目的,用于上市或融资的公司主体注册于境外离岸法域2,此类企业即为红筹企业,这样的上市方式则被称为红筹上市。

根据《科创板首次公开发行股票注册管理办法(试行)》的规定,“符合《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》等规定的红筹企业”,可以在科创板发行股票或者存托凭证并上市。其中对红筹企业进行较为宽泛的定义,即“注册地在境外、主要经营活动在境内的企业”,并不要求控制权在境内,同时也未排除协议控制架构(VIE)红筹企业。《上海证券交易所科创板股票上市规则》也与证监会的规定保持一致,并对协议控制架构也进行了定义,“指红筹企业通过协议方式实际控制境内实体运营企业的一种投资结构”。

但是,在科创板上市的红筹企业,实质上是注册在境外的公司,其股东也是注册于境外的公司,这使得我国证券监管机构对此类红筹企业的监管存在一定的域外管辖权(extraterritorial jurisdiction)适用挑战。

二、美国的证券法域外管辖与跨境监管理论与实践

根据传统国际法理论,国家管辖权可分为立法管辖权、司法管辖权和执法管辖权。3“域外管辖权”的实质是管辖权在“域外”的行使,即一国在其国内法的适用范围,或者其司法、行政的管辖范围上,超出了其领土的范围4,而可能扩展到了他国的属地管辖范围。1927年的“荷花号案”5明确表明了域外管辖权要受到属地管辖权的限制,但国际常设法院并未全盘否定域外管辖权,而是承认“国家对管辖权仍具有充分的判断权力,国际法仅仅是在某些情况下才限制管辖权的域外行使,而且禁止一国把国内法和法院的管辖扩展到境外的人、事、物并没有在国际法上形成普遍原则。”6

(一)证券法域外管辖权

美国《1933年证券法》《1934年证券交易法》未明确规定其域外适用的效力。相反,SEC对于证券的注册义务要求一直遵从属地原则。但是经过多年的监管和司法发展,美国在反欺诈上已经形成了域外管辖的理论与实践标准,而在反贿赂上则通过立法形式明确了域外管辖权。

1.美国证券法关于反欺诈的域外管辖

美国以联邦第二巡回上诉法院为代表的法院,由于享有纽约各联邦地区法院案件的上诉权,在自二十世纪六十年代开始的长期的证券法反欺诈域外管辖权的司法实践中,发展出了以“行为”和“效果”为联系因素的管辖理论,由于这些联系因素较为宽泛,实际上扩大了美国证券法的域外管辖权。但是直至2010年以前,美国联邦最高法院并没有就证券法域外管辖权判决的先例。而2010年Morrison v.National Australia Bank案7(以下简称“莫里森案”),推翻了先前的“行为”和“效果”原则,以“交易标准”作为联系因素取而代之,严格限制甚至否定了美国证券法的域外效力。但时隔一天,美国国会通过的《多德-弗兰克法案》却与联邦最高法院的意见向左,重新确认了“行为”和“效果”原则,明确了美国证券法的域外效力。8于是在此后的判例中,针对私人提起的证券欺诈诉讼沿用了莫里森案的“交易标准”,但在SEC提起的诉讼中,却依照《多德-弗兰克法案》的“行为”和“效果”原则,反映了美国当前对于证券法反欺诈的域外管辖权在公法与私法领域的不同实践。

2.美国证券法关于反贿赂的域外管辖

美国证券法领域制裁商业贿赂的法律依据主要为《1934年证券交易法》及1977年《反海外腐败法》,1988年国会对这两部法律进行了部分修订,自此其中的反贿赂条款开始得以在域外适用。

《1934年证券交易法》第30A条针对的是证券发行者的海外贿赂行为,规定“任何根据本法第12条登记了证券或者根据本法第15条需提交报告的证券发行者,或者任何代表发行人的官员、董事、职员、代理人或证券股东,腐败地通过邮件或其他州际商业手段向外国官员或政党支付、承诺或授权支付金钱,赠送礼物,给予或承诺给予有价物品的行为均属违法。”

(二)美国证券监管机构的域外执法管辖

1.美国证券执法与监管体制

SEC作为美国联邦层面的证券执法机构,除了对证券市场行使监督管理以及查处违法行为的常规行政执法权外,还享有部分立法权,即能以各种形式的规则9阐释证券法,甚至还拥有部分司法权,可以通过行政审裁程序(administrative proceeding)由SEC自己的行政法官(administrative law judge)审理案件。10因此,SEC也被称为美国立法、司法和行政三权分立之外的“第四部门”。11

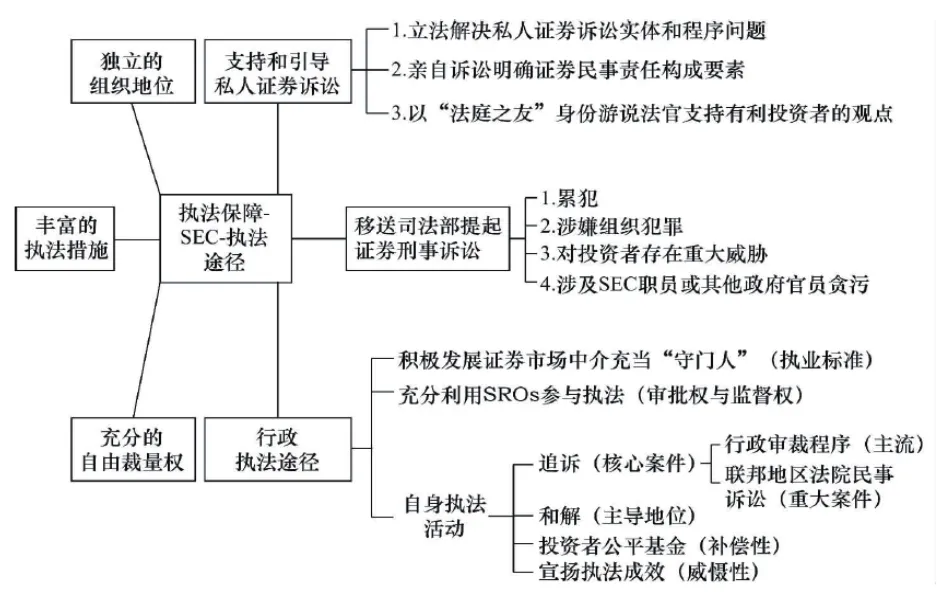

图1 美国证券执法保障与执法途径

2.SEC的执法保障及程序

(1)SEC执法保障

SEC独立的组织地位和国会授予的充分权力,加上其自身充分的执法措施,保障了SEC的执法过程。在行政执法上,SEC一方面充分开展执法活动,如直接进入行政审裁程序、直接作为原告在联邦法院提起民事诉讼,另一方面也支持和引导投资者进行私人诉讼,甚至直接参与诉讼或作为“法庭之友”。对于涉嫌刑事犯罪的,SEC也与检察官和司法部保持密切联系,及时移送提起刑事诉讼。通过图1可以看到,美国在证券执法过程中,离不开法院的协助,充分体现了立法、司法、行政三者的有机配合。

(2)SEC执法阶段

①调查阶段

SEC享有自主的调查权,而且无需掌握证据,只需要怀疑违法即可开展。就调查的程序而言,包括了执法部的非正式调查和依据SEC调查令(investigation order)的正式调查。非正式调查一般需要当事人自愿配合,但正式调查时,SEC则能采取强制措施。

②起诉及裁决阶段

完成调查程序后,若SEC决定起诉当事人,则在程序上可以选择直接指控当事人并直接裁决或与当事人达成和解。SEC可以在法院提起诉讼,追究当事人的责任,由法院进行裁决并制裁当事人。此外,由于其本身也具有司法权,SEC也可以进入由其内设的行政法官主持的行政审裁程序,直接发出命令对当事人进行制裁。

(3)SEC的执法措施

在执法方式上,SEC享有自由裁量权。除了行政执法,还可以采取刑事追诉或者民事诉讼。

①民事救济程序12

SEC有权直接作为原告向联邦法院提起民事诉讼,并提出各种诉讼请求。具体来看,SEC可展开的民事程序主要有以下三类:

A.禁止令程序。即通过禁止任何自然人或法人正在实施的违反证券法规定的行为,保护受害人的权利。禁止令分为暂时性/初步性禁令和永久性禁止令,区别主要在于申请前者时仅需证明所诉案件的证据从表面上看是确实充分的,而申请永久性禁止令时,还须表明行为人将来仍可能违反联邦证券法。

B.衡平法救济(equitable relief)。衡平法救济往往作为禁止令的补充手段,目的是不让违法行为人获利,具体手段包括没收违法所得、冻结发行人财产、禁止违法行为人再次担任上市公司的董事及高管等。

C.认可令(consent decree)。即和解程序,SEC在民事程序以及行政执法程序中,均会与被调查人进行协商,协商事项包括违法内容、处罚结果、衡平法救济的具体内容等。若双方达成一致意见,SEC执法部便出具一份和解协议,提交SEC审核,审核通过后向违法行为人颁布认可令,SEC便不得再以该事实追究违法行为人的民事或行政责任。实践中,和解程序在SEC的执法程序中占有重要地位,SEC提起的禁止令诉讼与申请的衡平法救济,往往以其颁布认可令的方式结案。13

②行政执法措施14

A.终止令程序(cease-and-desist order proceedings)。SEC有权向违反证券法的当事人发出终止令,分为暂时性终止令和永久性终止令。差别主要在于永久性终止令的施行对象包括任何侵犯证券法的自然人或法人,即使其不直接受SEC监管;而暂时性终止令的施行对象则主要为在SEC注册登记过的相关主体。

B.阻止令程序(stop order proceedings)。SEC可根据该程序,阻止虚假有价证券上市登记。

C.民事罚款。SEC享有对直接监管对象如投行、投资顾问等进行民事罚款的权力。对于非监管对象,SEC无权直接罚款,但可以通过联邦地区法院,由法院裁定是否进行民事罚款。

D.返还非法所得。即对于违反证券法的行为,SEC要求行为人返还非法收益及其合理利息。15

E.从业人员的惩治(administrative professional discipline)。SEC可以对从业人员采取市场禁入措施,还可以对如会计师、律师等其他中介机构,和发行人的内部管理人员、实际控制人和内部法律顾问采取惩治措施。16此外,针对违反反欺诈条款的上市公司的董事和管理人员,SEC还可以向法院请求禁止被告继续任职。

③其他制裁

虽然不能单独提起刑事指控,但SEC可以通过联邦检察官、司法部对于涉及犯罪的严重证券违法行为进行刑事指控,SEC也有权从其他行政机构共享其调查取得的信息。17

3.SEC的域外执法及其跨境监管机制

如前所述,SEC作为最重要的美国证券法执法机构,由于法律所赋予的广泛且充分的权力,加上美国在域外管辖和跨境执法上的立法和司法保障机制,SEC得以最大程度地实现美国证券法的域外执法管辖和跨境监管。

(1)单边执法机制18

单边执法机制即直接在境内对境外的人、事和物进行执法,其管辖依据在于管辖对象在美国证券市场发行上市,或者违法行为发生在美国境内,或者在美国境内有可执行的财产。在保证机制上,主要通过司法途径,由法院进行裁决的方式赋予强制执行的效力。如在调查取证中通过法院要求对方提供境外信息,又比如在民事救济程序中,通过司法程序签发禁止令、取得衡平法救济以冻结财产等。当然,如境外发行人等本身已作为证券市场参与主体,SEC可以直接进入行政执法程序。

①调查取证中的单边做法

美国《对外关系法重述》(第3版)第442条允许通过法院发布强制令的形式,要求境外人士接受SEC的调查,为SEC的跨境执法提供了直接的法律依据。在1981年SEC诉Banca Della Svizzera Italiana (BSI)案中,BSI作为一家瑞士银行需遵守瑞士《银行保密法》,拒绝向SEC提供涉嫌内幕交易的客户信息,但因其在美国拥有子公司而由美国法院享有管辖权,遂由于畏惧被法院判决藐视司法罪而最终配合SEC的调查,回复了问询。19

②利用民事救济程序采取的单边执法措施

A.禁止令程序

SEC v.Cristian De Colli案中,被告是一个居住于罗马的意大利人,由于高度涉嫌利用其美国经纪账户进行内幕交易,被SEC向法院申请紧急民事诉讼,同时还申请法院发布临时禁令以冻结被告包括经纪账户在内的其在美国境内的全部资产,法院随后发布包括冻结被告资产、快速取证、阻止销毁相关文件等在内的一系列禁令和指令。20

B.衡平法救济

根据美国证券法,冻结财产在本质上属于衡平救济(equitable relief)性质21,如在Francisco Illarrmendi案22中,被告涉嫌利用庞氏骗局欺骗投资者,SEC申请一项临时禁令来冻结被告资产,最终法院裁决将被告存放在离岸账户上的资金汇回美国指定账户进而冻结。冻结财产的衡平救济也可以对外国人采取,如SEC v.Magdalena Tavella, et al.案23中,SEC向地区法院申请临时禁令,对涉嫌非法发行未注册证券的8名阿根廷人被告及另外2名尚未来得及出售证券的阿根廷人的在美国经纪账户的资产进行冻结。

③直接采取单边行政执法措施

巴西石油和天然气公司是由巴西政府控制的公司,其绝大部分股票在巴西圣保罗证券交易所和以ADR形式在纽约证券交易所交易。SEC指控巴西石油和天然气公司误导美国投资者,提交虚假财务报表,隐瞒该公司的大规模贿赂和操纵投标计划;24并对其发布终止令(Cease-and-desist Order),根据该命令,该公司需要(a)终止继续实施违法行为;(b)在一年内返还非法所得711,000,000美元及222,473,797美元的利息;(c)向SEC支付853,200,000美元的罚款等。252018年9月27日,双方达成和解,巴西石油和天然气公司同意支付总额为9.33亿美元的非法所得和判决前利息,以及8.53亿美元的罚款。26这些款项可分别抵消在相关集体诉讼和解中支付给投资者的某些款项和支付给巴西执法当局的罚款。SEC还建立了一个公平基金,将收到的罚款分配给受到损害的投资者。

(2)以司法与执法互动为核心的双边执法机制27

利用司法互助以及判决的承认与执行的双边执法机制的前提就是与涉及的国家签署了司法互助条约,外国负有明确的国际法义务进行司法互助,配合SEC执法。但需要指出的是,国际法对于行政权力能否跨境实施具有极大争议,因此只有进入了司法程序的执法行为才具有国际法上的效力,即外国司法部门只认可司法互助条约下美国司法部门的判决或裁定,而不是SEC本身的行政措施。

①司法互助下调查取证的跨境执行

SEC通过司法部的协助,与存在司法互助条约的国家以申请司法协助的方式进行调查取证,既符合国际法,也更容易受到其他国家的认可和配合,执法效果甚至会更好。如Sante Fe公司案28是利用司法互助条约进行跨境调查取证的典型案例。该案中,由于未知人士涉嫌内幕交易而需要5家瑞士银行配合SEC调查并提供嫌疑人信息,因为美国与瑞士签署了刑事互助协定,且该等内幕交易涉嫌刑事犯罪,最终瑞士联邦法院要求相关瑞士银行向SEC提供了嫌疑人信息。

②司法互助下民事救济措施的跨境执行

对于跨境违法证券交易,尤其涉及冻结或执行境外资产时,SEC会通过美国法院采取民事救济途径,并通过美国司法部,与有司法互助协定的国家配合,由SEC直接向外国监管机构或者外国法院提起申请,冻结属于跨境证券违法交易嫌疑人的境外财产,并以追回的境外财产补偿受欺诈的美国投资者。

Manterfield案。SEC在2007年4月12日因基金经理Glenn Manterfield、Evan Andersen涉嫌通过美国波士顿的投资顾问公司Lydia Capital, LLC进行对冲基金欺诈性交易,在美国地区法院提起民事救济程序,美国地区法院发布了包含冻结被告资产的临时禁令。29由于Glenn Manterfield是英国人,需要对其在英国的资产进行冻结,因此SEC请求英国金融服务局(FSA)进行协助。2008年2月29日SEC向英国高等法院申请冻结其在英国的资产,最终在2008年5月16日英国法院判决冻结其在英国的财产。30

AremisSoft公司案。2001年10月4日,因AremisSoft公司及其前雇员Roys Poyiadjis和Lycourgos Kyprianou涉嫌财务欺诈、内幕交易等违法行为,SEC在法院提起了民事禁令程序。31美国地区法院批准了针对被告的紧急衡平救济,冻结了被告Poyiadjis和Kyprianou的资产。32由于该案涉及的近1.75亿美元已存放于两家英属曼岛的银行,SEC向当地法院提起申请寻求财产冻结,2002年11月22日,英属曼岛的高等法院推翻了初审法院的判决,对上述存款发出冻结财产的禁令。33

(3)“软法”性质的双边和国际监管合作

①与他国证券监管机构的监管合作备忘录

当前各国证券监管机构间的监管合作谅解备忘录均不具备国际法上的强制力,不属于具有国际法效力的文件,而是具有“软法”性质,主要依赖于各国监管机构之间的自觉遵守和自愿配合。虽然SEC通过单边、双边的执法模式更具有国际法或国内法的强制力,但从实际效果来看,“软法”性质的监管合作反而更容易取得跨境监管和跨境执法的成果,由于大多数监管机构本身具有强烈的跨境执法需求,所以都会选择自觉遵守协议条款。34过去五年间,SEC请求他国监管机构进行个案协查合作的数量达到千余件35,绝大部分是依据监管合作备忘录进行的。

②国际证监会组织的多边备忘录

国际证监会组织(IOSCO)本身就是在SEC主导下成立的,通过该组织,美国能将证券监管的目标、监管标准等进一步通过IOSCO转变为国际监管的目标和标准。IOSCO于2002年5月制定的《关于咨询、合作与信息交换的多边备忘录》(Multilateral Memorandum of Understanding,简称MMoU)是当前参与主体最多的也是较为主要的多边性质的文件,为各国证券监管机构的跨境执法合作提供了良好的合作框架。36IOSCO并非国家间的政府组织,而是非政府国际组织,尽管各成员均是具有行政执法性质的证券监管机构,但这些成员并不能代表国家。相应地,其制定的任何文件也仅属于“软法”性质而不具有国际法强制力。

SEC充分利用了IOSCO的MMoU多边监管合作机制开展跨境证券执法,比如2012年其利用MMoU合作机制请求我国证监会提供便利,要求审计赴美上市红筹企业的四大会计师事务所中国分支机构提供部分企业的审计底稿。

无论是双边的监管合作备忘录,还是IOSCO的MMoU,由于其不具备国际法拘束力的“软法”性质而备受各国证券监管机构的欢迎,在不干涉主权的情况下,相互就证券监管配合,形成良好的国际合作。这也是在这一模式下监管合作案例数量最多的原因。但也正是由于“软法”的性质,一旦监管合作涉及主权问题,甚至与一国国内法直接冲突,则这一模式的合作将会陷入僵局。

(4)双边条约模式的监管互认

由于就证券监管并没有达成具有国际法拘束力的国际间监管条约,美国在跨境监管上也在探索选择性多边互认(selective mutual recognition),即通过国际协调的方式认可他国的证券监管,不再保留对该国在美国发行证券的发行人的监管权力,仅保留调查执法的权力。当然,这类监管互认的前提是在监管目标、监管制度上均具有高度的相似性或者认可他国的监管。

1991年,美国和加拿大就证券市场双边信息披露达成了相互认可,并建立了“多法域信息披露体系”(Multi-Jurisdiction Disclosure System,简称MJDS)。37因为美国与加拿大在信息披露要求、会计政策选择以及投资者保护等要求上较为接近,因此具有较为充分的信息披露互认基础。在这一监管互认体系中,加拿大的发行人可以依据加拿大证券法直接在美国注册、发行证券,即直接以其在加拿大已注册、发行的证券的信息披露文件在美国进行注册和发行,美国的证券监管机构只按照加拿大的审查程序进行形式审查,反之亦然。38除此之外,美国目前尚未与其他国家建立相关的监管互认。

三、红筹企业在科创板上市的管辖权问题

(一)红筹企业在科创板上市的管辖内容

1.管辖的法律渊源

对红筹企业在科创板上市的管辖,主要是通过证监会在《存托凭证发行与交易管理办法(试行)》中的规定,将《证券法》对违法行为的规制适用至红筹企业上市。虽然从效力层级来看,该办法是由证监会根据国务院授权制定的,但其本质上仍是部委规章,因此该办法在具体管辖的规定上以指引至《证券法》的方式来提高其法律效力层级。

但是,由于《存托凭证发行与交易管理办法(试行)》是2018年试点CDR时发行的配套文件,在科创板上市的红筹企业适用的发行上市体制已从试点时的核准制变为注册制,使得该办法的很多内容已不符合新情况,也变相影响了其权威性。此外,虽然红筹企业在科创板发行上市的部分审核权下放至上海证券交易所,但是从管辖权的角度而言,上海证券交易所的自律监管与中国证监会的行政执法具有截然不同的法律效力。

2.对行为的管辖

就《存托凭证发行与交易管理办法(试行)》管辖的行为内容来看,主要包括了非法发行、欺诈发行、中介机构的虚假陈述、信息披露重大遗漏或虚假陈述、内幕交易、操纵市场等一系列行为。但是列举式的行为规范与管辖,并不能完全涵盖红筹企业证券发行、上市与交易的全部行为内容。就红筹企业在科创板发行上市的行为而言,包括:(1)红筹企业作为境外发行人在中国境内发行证券;(2)红筹企业作为境外已上市公司到科创板二次发行证券并上市;(3)红筹企业作为科创板上市公司到境外二次发行证券并上市。

红筹企业发行CDR,与生俱来地涉及到域外管辖权问题,尤其在发生欺诈行为时,如果在境外交易所发行的基础证券存在欺诈,或者欺诈行为发生在境外交易所,我国证券法是否具有管辖权?再如我国投资者因信赖CDR发行申请文件,而在境外市场直接购买了基础证券,又能否向我国的司法机关和证券监管机构主张权利,要求行使域外管辖权?此类行为的管辖问题都尚未明确。

3.管辖的对象

就管辖对象而言,《存托凭证发行与交易管理办法(试行)》列举的红筹企业科创板上市的管辖对象包括了发行上市及交易过程中涉及的主体,如发行人及其控股股东、实际控制人和董监高,以及中介机构、存托凭证服务机构等,同时还将红筹架构下的境内实体企业也纳入管辖对象范围。作为发行上市的参与主体,将境外对象纳入管辖有充分的行为属地依据。

除了证监会在证券法律法规中明确的法定监管对象之外,必然还会有其他主体涉嫌违反证券法律法规,从“行为决定对象”的角度来看,这些主体也应当纳入管辖范围内。即任何人只要其行为违反了红筹企业在科创板上市的证券法律法规,无论其国籍或所在地,均应纳入管辖。此外,对于管辖权的实现问题,尤其是对境外人员及中介机构、境外财产的管辖,在科创板配套的改革上仍有待进一步完善。

(二)对科创板上市红筹企业的域外执法管辖权

1.监管机构的域外执法及其合法性

对于红筹企业在境内发生的与发行、上市、交易有关的行为,我国证券法具有充分管辖依据。同时,由于红筹企业的发行与上市均是标准的场内行为,因此即便从物理上相关行为人可能不位于境内,但仍可以依据场内交易的特性而视同在境内发生,从而赋予监管机构管辖权。此外,申请在科创板上市也需要自愿接受上海证券交易所的自律监管,因而交易所的自律监管也具有充分的管辖依据。

对于非监管对象在境外违反证券法的行为,比如境外企业与作为上市主体的红筹企业共谋财务造假从而欺诈发行,由于其损害了我国证券市场和投资者的利益,也应属我国证券法的管辖范围,但我国证券监管机构跨境行使公法上的执法管辖权仍存在执行障碍。

2.监管机构调查取证、财产冻结的跨境实现

从证监会执法管辖权的内容来看,《存托凭证发行与交易管理办法(试行)》赋予了证监会调查取证权、采取监管措施和行政处罚权。就调查取证权而言,其规定证监会有权“进入涉嫌违法行为发生场所调查取证等措施”,实际上也包含了涉嫌违法行为发生在境外的情形,实际上赋予了证监会域外执法的权力。但是受制于《证券法》对于证监会执法权限的限制,其对于在科创板上市红筹企业的执法权限仍然很小,且执法手段有限。

从调查取证权的跨境实现来看,只要相关当事人在境内有分支机构或者可执行的财产,我国证券监管机构就可以采取单边执法措施,或通过法院介入或通过行政强制手段,要求当事人配合提供相关信息。但无论如何,我国证券监管机构无法在没有相关国家允许的情况下直接在境外进行调查取证,否则便被视为对国际法的侵犯。当然,对于可能构成刑事犯罪的证券违法行为,则可以通过刑事司法互助的方式要求相关国家的法院裁定相关当事人在境外配合调查取证。根据我国司法部官方网站信息,我国已和包括美国在内的55个国家和地区签署了刑事司法互助条约,但是红筹企业主要注册地如百慕大、开曼、库克以及维尔京群岛等,均未与我国签署刑事司法互助条约。

从财产冻结的情况来看,对于相关当事人在境内的资产,即便该资产与证券违法行为无关,我国证券监管机构均能依据我国司法程序申请法院进行冻结;而对于境外资产,若是依据民事程序进行的财产冻结,可以通过民商事司法互助的方式,由境外法院根据其所在国与我国签署的民商事司法互助条约,对相关财产进行冻结。根据我国司法部官方网站信息,我国已和37个国家签署了民商事司法互助条约,但美国及前述红筹企业主要注册地均未与我国签署民商事司法互助条约。从实际执行效果来看,财产冻结的境外执行效果将打折扣。

四、我国证券域外管辖与跨境执法的完善

(一)我国证券法域外管辖权现状

1.我国证券法域外立法管辖现状

在立法管辖权上,由于美国证券法既包括了证券市场监管的公法内容,也包括了执法者和投资者对违法行为人进行民事追责的私法内容,因此美国证券法的立法管辖实际上存在一定程度的公私法内容混同,也正是如此,才有联邦最高法院在莫里森案中采用“交易标准”和国会《多德-弗兰克法案》采用“行为”和“效果”原则两种迥然不同的态度。而我国《证券法》的绝大部分内容是有关证券监管的公法内容,主要是用对证券活动的行政监管和追责,与美国存在一定差异。

在公法领域,我国《证券法》第二条规定,“在中华人民共和国境外的证券发行和交易活动,扰乱中华人民共和国境内市场秩序,损害境内投资者合法权益的,依照本法有关规定处理并追究法律责任”,明确赋予了我国证券法公法部分的域外适用效力。

在私法领域,我国《证券法》规定了证券内幕交易和操纵市场等行为应当承担民事赔偿责任,按照侵权行为进行处理,但此类私法上的侵权责任的具体认定和承担,不是直接适用证券法,而是适用我国《侵权责任法》等内容。同时,对于涉外的侵权行为,又需要进行法律选择以确认适用的法律,即按照《涉外民事关系法律适用法》第44条39的规定适用“侵权行为地法”,这就类似于美国的“行为”和“效果”原则。

此外,就冲突规范的联系因素来说,由于我国对红筹企业的国籍采取了注册地即成立地标准,而不是像美国对于境外发行人进行严格的限制,按照“股份比例实际控制标准”“管理人员国籍标准”“整体资产国籍标准”以及“营业中心所在地标准”等标准确定,在对红筹企业的证券法及国内法的适用上,我国仍需要进一步完善。

2.我国证券法域外司法管辖现状

美国法院将美国证券法是否具有域外效力作为诉因(cause of action)来考虑并确定事务管辖权,而不会像普通侵权行为那样依照冲突规范选择适用的法律。因此,从形式上看,美国证券法的司法管辖权并不大。而我国在证券欺诈类民事诉讼的法院管辖权上,一方面对于侵权行为依据《民事诉讼法》规定,只要被告在我国境内有住所或经常居所,或代表机构,或可供扣押的财产,或合同的签订或履行在我国境内,或涉及的标的物在我国境内,法院就可以行使管辖权;另一方面,在法律适用上,我国法院并不排除适用其他国家的证券法律,哪怕依据冲突规范确认的准据法为外国证券法,我国法院也会以外国法查明的方式适用,而不会像美国法院那样最终驳回请求。

3.我国证券监管机构的域外执法与跨境监管现状

我国在证券执法中,司法机关发挥的作用有待进一步加强,执法机构与司法部门的互动较少,未能充分利用司法机制对跨境执法的保障功能。

就跨境监管合作情况来看,根据官方公布的最新数据,截至2019年6月,我国共与61个国家或地区的证券期货监管机构签署了72个监管合作谅解备忘录。值得一提的是,我国证监会与巴基斯坦证监会、迪拜金融管理局等监管机构于2017年开展执法合作,为查实雅百特跨境财务造假案提供有力支持。

但与美国相比,我国在利用已有双边、多边跨境证券执法合作机制方面仍有巨大差距。从跨境证券执法协助的数量看,SEC倾向于主动向境外发出个案协查函,其数量远远大于收到的境外协查请求,体现出美国在跨境证券监管中积极开展国际合作的执法思路(见图2)。40

相比之下,我国在跨境证券监管合作方面刚刚起步,证监会收到的境外个案协查函和发出的个案协查函数量远不及美国,而且多为接收方,主动向境外发出个案协查函的情况很少(见图3)。在利用已有双边、多边跨境证券执法合作机制方面,我国证券监管机构仍有待加强。

图2 2013―2017年美国跨境案件执法协助数量

图3 2013―2017年中国跨境案件执法协助数量

(二)完善符合国际法规则的跨境执法机制

1.赋予证监会更高的地位和权限

美国SEC作为联邦层面的证券监管机构拥有广泛权力,由于具有准立法权,即便在三权分立的美国也显得十分独特,也被称为独立于立法、行政和司法机构之外的联邦“第四部门”。41而中国证监会只是国务院直属事业单位,不仅没有立法权限,且制定规则的授权也仅来源于国务院,而非我国立法机关。因此,就证券法的解释与完善,尤其是涉及管辖权的问题上,可考虑将完善规则的功能授权给更具专业性的中国证监会。42

在执法权限上,《证券法》没有赋予中国证监会直接进行跨境执法的权限,其他实体法和程序法也没有赋予中国证监会依照司法程序实现跨境执法的权限,实际执法中更是举步维艰。因此,有必要在执法权限上给予中国证监会更高的强制性。43

从红筹企业科创板上市及注册制试点的情况来看,中国证监会的上市审核权限将逐步下放至证券交易所,这也是更市场化的做法,但从美国经验来看,注册制并不意味着证券监管机构对证券市场监管的放松。相反,不仅应该赋予中国证监会在事后监管、行政执法上更大权限,还应当在证券立法权限、执法机制甚至司法程序中,全面提升中国证监会的地位,为打造更具韧性的资本市场提供坚实基础。

2.建立以司法互动为核心的跨境执法机制

美国的单边执法措施引起了其他国家的强烈不满,在实质上构成了对他国主权的干涉。对我国证券监管机构而言,以司法互助为核心的跨境执法机制具有很好的示范意义。一方面,建立在司法互助协定基础上的跨境执法机制,具有国际法的效力,与一般的监管合作相比效力层次高;另一方面,由于执法措施首先进入了司法程序,使得证券监管机构最终采取的执法措施具有更高公信力。

目前与我国签署民商事及刑事司法互助条约的国家已有不少,我国需要在此基础上,系统性地改革证券执法中司法与执法的互动机制。并从实用主义角度出发,对于红筹企业主要上市地和主要注册地,加紧相关司法互助条约的谈判,为建立跨境执法机制创造良好条件。

3.重视行政和解、监管合作等“柔性”跨境执法合作

自2015年证监会发布《行政和解试点实施办法》后,证监会仅于2019年与高盛亚洲、高华证券等九名主体达成一例行政和解,实践应用很少,未充分发挥“试点”意义。行政和解不属于行政措施,甚至可以说是监管机构与境外当事人在意思自治基础上达成的协议,不涉及对他国主权的干涉,有利于解决跨境执法的难题。我们应当借鉴美国经验,重视行政和解的独特优势,特别是其“柔性”执法的一面。

此外,我们与其他国家证券监管机构在IOSCO框架下的监管合作,虽然只具有“软法”性质,但由于不涉及干涉国家主权等问题,反而容易取得他国的配合,有利于跨境执法目的的最终实现。目前我国对外签订的双边谅解备忘录中的条款多为原则性规定,可操作性较差。有鉴于此,本文提出五点建议:第一,对开展监管执法合作目的的备忘录效力予以进一步明确。第二,在线索与调查信息通报机制方面,明确通报的内容以及发现市场违法违规行为线索后对行为实施主体通报的时间限制。第三,在协助调查、联合调查程序方面,明确协助提供的资料应包括相关书证、证人证言、当事人陈述、鉴定结论等。双方启动联合调查后,应成立联合调查组,明确联合调查组成员,保证信息共享畅通,并规定联合调查组应定期召开协调会议,编制调查方案,明确双方调查职责,协调证据搜集,协商有关制裁和补救措施。第四,在信息使用方面,明确执法合作中有关信息的使用范围、信息保密有关要求。第五,在文书送达方面,明确送达的条件、期限以及送达结果及时反馈等。

(三)探索与香港地区的证券监管互认制度

由于香港是红筹企业最主要上市地之一,且部分红筹企业可能会同时在科创板和香港上市,加上近年来内地与香港的监管交流合作活动日益密切,“沪港通”“深港通”的开通也为两地对对方证券交易所各项监管措施的相互认可打下了基础,因此,可以率先探索内地与香港证券监管相互认可制度,为红筹企业的跨境监管提供更加有益的机制保障。

注释

1.可以采取直接股权控制的WOFE模式,也可以采取协议控制的VIE模式。

2.境外离岸法域通常为开曼、百慕大、库克等符合境外上市条件,被香港、美国等主要境外交易所允许的境外发行人注册地。

3.参见[英]伊恩·布朗利.国际公法原理[M].曾令良, 余敏友译.北京: 法律出版社, 2003: 330.

4.参见周晓林.美国法律的域外管辖与国际管辖权冲突[J].国际问题研究, 1984, (3): 40.

5.该案中,国际常设法院指出“除非国际法禁止,国家可以在本国领域内做任何事,但除非国际法允许,国家不可以在本国领域外行使权力”。具体参见The Lotus case, PCIJ, Series A, No.10.

6.同注5。

7.Morrison v.National Australia Bank, 561 U.S.247 (2010).

8.参见杜涛.美国证券法域外管辖权: 终结还是复活?——评美国联邦最高法院Morrison案及《多德—弗兰克法》第929P(b)条[J].国际经济法学刊, 2012, (4): 188-217.

9.规则(rule)、条例(regulation)、表格(form)等正式制度和释令(release)、不行动函(no-action letter)、观点(opinion)等。

10.参见洪艳蓉.美国证券交易委员会行政执法机制研究[J].比较法研究, 2009, (1): 24-28.

11.See Fleischman E H.Toward neutral principles: the SEC's discharge of its tri-functional administrative responsibilities[J].Cath.u.l.Rev., 1993, 42(2): 251-262.

12.参见董炯, 覃舸.美国SEC执法制度之基本类型[J].金融法苑,2005, (6): 98-104.

13.参见[美]克里斯·布鲁默.后美国时代的证券监管[J].刘斌, 吕鹏飞译.南开法律评论, 2016, 11: 98-101.

14.同注12。

15.同注10。

16.章武生.美国证券市场监管的分析与借鉴[J].东方法学, 2017,(2): 43-46.

17.同注16。

18.参见刘志远.美国跨境证券交易执法及启示[J].证券法苑,2016, (18): 322-333.

19.SEC v.Banca Della Svizzera Italiana and Certain Purchasers of Call Options for the common stock of St.Joe Minerals Corporation.92 F.R.D.111.D.C.N.Y, 1981.

20.SEC v.Cristian De Colli [EB/OL].[2019.9.15]https://www.sec.gov/litigation/litreleases/2008/lr20581.htm.

21.1934年《证券交易法》第21(d)(5)条规定, “证券交易委员会在其依据证券法规定提起或发起的任何诉讼或程序中,可寻求对投资者利益适当或必要的任何衡平救济,且联邦法院也可授予该等救济。”

22.SEC v.Francisco Illarrmendi, Highview Point Partners, LLC and Michael Kenwood Capital Management, LLC.[EB/OL].[2019.9.15]https://www.sec.gov/litigation/litreleases/2011/lr21828.htm.

23.SEC v.Magdalena Tavella, et al[EB/OL].[2019.9.15]https://www.sec.gov/litigation/litreleases/2013/lr22742.htm.

24.Petrobras Reaches Settlement With SEC for Misleading Investors [EB/OL].[2019.9.15]https://www.sec.gov/news/pressrelease/2018-215.

25.详见SEC对巴西石油和天然气公司的终止令[EB/OL].[2019.9.15]https://www.sec.gov/litigation/admin/2018/33-10561.pdf.

26.Petrobras Reaches Settlement With SEC for Misleading Investors[EB/OL].[2019.9.15]https://www.sec.gov/news/pressrelease/2018-215.

27.同注18。

28.SEC v.Certain Unknown Purchasers of the Common Stock and Call Options for the Common Stock of Santa Fe Int’l Corp.(1981-82 Transfer Binder) Fed.SEC.REP.(CCH)l98, 323(S.D.N.Y.Oct.26, 1981).

29.SEC v.Lydia Capital, LLC et al., Civil Action No.07-10712-RGS (D.Mass.April 12, 2007), SEC v.Glenn Manterfield, Claim No.HQ08X00798 (High Court of Justice, Queen's Bench Division, Royal Courts of Justice, February 29, 2008).

30.SEC Obtains Asset Freeze in the United Kingdom Against Hedge Fund Manager[EB/OL].[2019.9.15]https://www.sec.gov/litigation/litreleases/2008/lr20585.htm.

31.SEC v.Roys Poyiadjis, Lycourgos Kyprianou and AremisSoft Corp., Civil Action No.01-CV-8903 (S.D.N.Y.)

32.SEC Obtains Emergency Relief against AremisSoft Corporation and Two Former Officers for Financial Fraud, Insider Trading[EB/OL].[2019.9.15]https://www.sec.gov/litigation/litreleases/lr17172.htm.

33.Isle of Man High Court Authorizes SEC To Participate in Pending Asset Freeze Proceedings[EB/OL].[2019.9.15]https://www.sec.gov/litigation/litreleases/lr17862.htm.

34.同注13。

35.SEC.2019财年预算申请及2017财年绩效评估报告 [EB/OL].[2019.9.15]https://www.sec.gov/reports-and-publications/budgetreports/secfy19congbudgjust.

36.参见张彩萍.中美跨境证券监管机制比较研究[D].北京: 外交学院, 2018: 53-56.

37.参见涂晟.国际证券监管中的相互认可制度[D].北京: 对外经济贸易大学, 2017: 103-106.

38.同注37。

39.《涉外民事关系法律适用法》第44条规定,“侵权责任,适用侵权行为地法律,但当事人有共同经常居所地的,适用共同经常居所地法律。侵权行为发生后,当事人协议选择适用法律的,按照其协议。”

40.我国官方数据只更新到2017年,故在此仅比较2013―2017年中美跨境案件执法协助数量。

41.同注11。

42.参见彭岳.美国证券法域外管辖的最新发展及其启示[J].现代法学, 2011, (6): 140-146.

43.参见干云峰.我国跨境证券监管协作机制的改革和完善研究[J].现代经济探讨, 2016, (7): 92.