年报可读性对分析师盈余预测的影响

2020-03-27刘会芹施先旺

刘会芹 施先旺

(1.重庆理工大学会计学院,重庆 400000;2.中南财经政法大学会计学院,湖北 武汉 430073)

一、引言

企业年报是资本市场中重要的信息载体,是市场参与者进行决策的主要依据。监管层强制要求披露的企业年报可以有效地降低企业的信息不对称程度(肖土盛等,2017)[23]。但是管理层作为企业信息实质的拥有和分配者,对信息披露的数量、质量及时间有一定的选择权(潘越等,2011)[20]。已有研究表明,资本市场一直存在企业财务信息操纵现象。与财务报告中的数字信息相比,文本信息不需要审计,更容易被管理层操纵。年报文本信息的可读性、语调等会影响使用者对信息的解读和反应,所以国外有关年报文本信息披露影响因素和经济后果的研究较多。中国汉语文化博大精深,年报文本信息可操纵的空间更大(王克敏等,2018)[24]。目前,对中国资本市场企业年报文本信息披露经济后果相关的研究文献较少。在研究中,企业财务信息在资本市场中解读和传播的效率,经常用财务信息对分析师盈余预测的影响作为代理。这是因为分析师是资本市场中重要的信息中介,是连接企业和普通投资者的信息纽带(郭杰和洪洁瑛,2009)[17]。分析师利用企业的公开信息以及挖掘的私有信息进行分析并发布盈余预测和投资评级,对投资者的投资决策具有决定性影响。本文从年报文本信息可读性的角度出发,研究年报文本信息质量对分析师预测行为的影响,用于验证年报文本信息质量在资本市场中解读和传播的效率。

挖掘资本市场中有利于价值增值的信息需要一定的信息处理和价值发现能力。财务分析师(后简称“分析师”)是资本市场发展到一定阶段的产物,是资本市场中信息的供给者、价值的提供者。与普通投资者相比,一方面分析师具有一定的信息收集能力、较高的信息解读与分析能力,另一方面分析师所在券商为分析师提供较多的信息渠道。分析师可以持续跟踪价值相关的信息,从中甄别有效信息并发布盈余预测和投资评级,加快资本市场反应信息的速度。分析师的关注和预测行为不但促进了信息与价值融合机制的形成,而且提高了资本市场信息价值的效率。企业的财务年报是分析师预测和推荐最重要的信息来源(胡奕明等,2003)[18]。企业年报文本信息可读性较低时,一方面普通投资者对分析师的信息解读需求增加,另一方面分析师的信息解读成本也随之增加。在这两方面的作用下,分析师最终的行为决策有待进一步检验。随着企业年报文本信息可读性的降低,考察分析师是利用自身优势向市场提供更多、更高质量的信息解读,还是对年报文本信息可读性较差的企业采取风险回避的态度,将有利于理解企业年报文本信息可读性对资本市场信息解读和传播效率的影响。

本文运用2010—2017年中国上市公司A股样本,实证检验了企业年报文本信息可读性对分析师盈余预测的影响。研究发现,企业年报文本信息可读性越低,分析师的关注水平越低、盈余预测偏误越大、分歧度越高。在进一步研究中,考察了机构投资者持股、高质量审计以及信息披露质量评级对二者关系的影响,发现:(1)机构投资者作为分析师重要的利益相关者,可以有效地缓解企业年报文本信息可读性对分析师关注水平的影响,但没有发现机构持股水平改善分析师盈余预测质量的证据。(2)较高的审计质量、高水平的信息披露质量评级可以有效地抑制年报文本信息可读性对分析师关注水平和盈余预测质量的影响。

本文的贡献主要有:(1)拓展了年报文本信息可读性经济后果的研究,目前已有研究中与年报文本信息质量相关的研究还较少,只有少部分文献研究了年报文本信息可读性与企业业绩、管理层超额薪酬等的关系。(2)丰富了分析师行为决策影响因素的相关理论研究。(3)提供了企业年报文本信息可读性对分析师盈余预测影响的证据,有助于理解企业年报文本信息在资本市场中解读和传播的效率。(4)验证了机构投资者作为分析师重要的利益相关者,显著改善了年报文本信息可读性对分析师关注水平的影响。(5)探讨并验证了高质量审计、高水平的信息披露质量评级可以有效缓解企业年报文本信息可读性对分析师盈余预测的影响。

二、文献回顾与假设提出

(一)文献回顾

企业年报作为强制性披露的公开信息,是分析师进行盈余预测最重要的信息来源(Schipper, 1991;胡奕明等,2003)[8][18]。已有研究表明企业年报信息质量对分析师盈余预测具有显著影响:信息披露质量较高的企业会吸引更多的分析师关注(方军雄,2007)[16],年报中无形资产的披露以及资本化程度也会对分析师的关注产生显著影响(苏治和魏紫,2013)[21],分析师盈余预测还会受到会计准则变化(王玉涛等,2010)[26]、企业是否有衍生品(Chang et al., 2016)[3]等的影响。年报文本信息的可读性作为年报信息质量的关键要素,亦成为影响分析师关注和预测行为的重要因素。基于美国等境外市场数据,有文献研究了两者关系。Lehavy et al.(2011)[10]研究了美国年报文件10-K可读性对分析师关注以及预测质量的影响。研究发现美国上市公司的10-K报告可读性较差时,分析师的关注水平更高。因为企业年报文本信息可读性较差时,普通投资者对企业的信息需求较高。若分析师能够提供信息,会有较多的追随者和较高的佣金收入。但10-K报告可读性较低时,企业的信息不对称程度增加,分析师预测准确度降低、分歧度变大,即分析师预测报告质量下降。Filzen and Peterson(2015)[9]研究了公司财务报告复杂度对分析师预测行为的影响,发现公司财务报告较为复杂时,分析师预测更依赖公司管理层的预期指导,给予管理层预期更多的权重,财务报告复杂度高的公司更容易达到分析师的预期。Bloomfield et al.(2015)[2]以实验的方式检验了公司财务报告规范性和一致性对分析师盈余预测的影响。研究发现不规范的财务报告披露方式会增加分析师对公司盈余预测下调的可能性。这也说明财务报告文本信息不规范性时,会增加报告使用者的信息负担、降低分析师的盈余预期。Chang et al.(2016)[3]研究了衍生品对分析师预测行为的影响。研究发现分析师对有衍生品公司的盈余预测准确度较低、预测偏误较大。但不是因为衍生品本身的复杂性对分析师的盈余预测造成了影响,而是拥有衍生品公司的财务报告复杂性较高导致了分析师具有较差的预测绩效。目前,基于中国企业年报文本信息可读性经济后果的研究成果还较少,仅有少数文献(如王克敏等,2018)[24]对企业年报文本信息可读性的影响因素进行了研究,且多数研究基于手工整理和人工阅读的方法对年报文本信息的特征进行衡量,中文年报文本信息披露质量的大样本研究还十分鲜见。

(二)研究假设

年报文本信息可读性与分析师关注的关系可以从投资者需求、分析师成本、企业信息环境三个维度分析。首先,从投资者对信息需求的角度,年报文本信息可读性较低时,投资者需要消耗更多精力和时间理解和处理企业的年报信息。分析师作为资本市场中重要的信息中介,在专业能力、信息渠道等方面比普通投资者更具有优势。年报文本信息可读性越差,普通投资者对企业的信息需求越高。如果分析师对年报文本信息可读性较低的企业提供信息解读,不但能够满足普通投资者的信息需求,而且会为分析师带来经济利益。因此,企业年报文本可读性越低,分析师的关注水平越高。

其次,从分析师可能付出成本的角度,企业年报文本信息可读性较低,增加了分析师理解信息的难度、提高了分析师处理信息的成本。同时,企业年报文本信息可读性较低时,为了保证预测质量,分析师需要挖掘更多的私有信息。所以,企业年报文本信息可读性越低,分析师处理公开信息和挖掘私有信息的成本越高,分析师的关注水平越低。

最后,企业年报文本信息可读性越低,企业的信息环境越差,而企业的信息环境是影响分析师预测质量的重要因素。方军雄(2007)[16]、白晓宇(2009)[14]研究指出,企业的信息透明度和信息披露水平是影响分析师盈余预测质量的重要因素。企业年报文本可读性越低,越不利于分析师预测质量的提升。分析师预测质量对分析师的职业发展具有重要意义。分析师关注年报可读性较低的企业,容易导致较差的盈余预测绩效,这将不利于分析师职业声誉的提升。基于以上分析,提出对立假设1a和1b:

假设1a:企业年报文本信息可读性越低,分析师关注度越高;

假设1b:企业年报文本信息可读性越低,分析师关注度越低。

企业年报可读性较低,不但会增加分析师阅读和处理文本信息的难度和成本,而且会降低分析师获取信息的准确度。企业年报中的文本信息和数字信息相辅相成、相互补充。文本信息的复杂程度会显著影响分析师理解企业财务数字信息的能力。当企业年报文本可读性较低时,将不利于分析师对年报中数字信息的理解,影响分析师对企业财务信息的判断。同时,王克敏等(2018)[24]研究发现,业绩较差的企业文本信息可读性更低。这说明管理层不但会对年报中的数字信息进行操纵,而且会对文本信息进行操纵。所以,当企业年报可读性较低时,企业真实盈余的可报告范围更大。吴锡皓和胡国柳(2015)[27]研究指出,企业盈余范围的扩大会增加分析师盈余预测的难度,导致分析师盈余预测准确度的降低。同时,企业年报可读性较低时,企业的信息环境较差、不确定性增强,这也不利于分析师盈余预测质量的提升。根据上述推理可知,企业年报文本信息可读性较低时,分析师盈余预测准确度可能下降。

分析师进行盈余预测时所依据的信息主要由两部分组成。一是企业的公开信息,二是分析师凭借自己的能力和渠道挖掘的私有信息。分析师盈余预测时,对两种信息的使用偏好不同。企业公开信息质量越好,分析师越依赖公开信息。而企业信息环境较差、分析师可获取的公开信息较少时,分析师盈余预测会更依赖私有信息。Barron et al.(2017)[1]研究指出,分析师盈余预测使用的公开信息越多,分析师盈余预测分歧度越小。相反,分析师盈余预测使用的私有信息越多,分析师盈余预测分歧度越大。企业年报是分析师获取公开信息的主要来源。当企业年报可读性较低时,一方面不同分析师对企业公开信息的理解不同;另一方面由于公开信息质量下降,分析师盈余预测时更倾向于使用私有信息。分析师收集的私有信息,获得渠道不同、分析师的背景和能力不同,私有信息质量也会具有较大差异。这将导致分析师盈余预测分歧度的增加。综合上述分析,企业年报文本信息可读性越低,分析师盈余预测分歧度越大。

根据以上分析,提出本文假设2和3:

假设2:企业年报文本信息可读性越低,分析师盈余预测准确度越低。

假设3:企业年报文本信息可读性越低,分析师盈余预测分歧度越大。

三、研究设计

(一)数据来源和数据处理

利用2010—2017年沪深上市公司A股数据,本文研究了年报文本信息可读性对分析师盈余预测的影响。其中文本数据通过Python语言编写网络爬虫程序在巨潮资讯网下载中国A股上市公司的年报并进行处理后取得,其它数据来自于国泰安(CSMAR)数据库。对初始样本进行以下处理:剔除ST和*ST样本、金融行业样本、数据缺失样本,最终获得公司年度层面样本8800个。为避免极值对结果造成影响,对样本中的连续变量进行上下1%的缩尾处理。相关数据处理和回归分析在Stata14.0软件中完成。

(二)多元回归模型建立

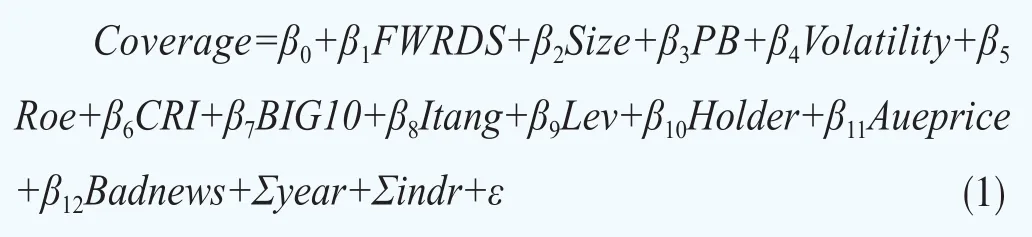

为检验本文假设1,即年报文本信息可读性对分析师关注水平的影响,参考已有研究(王玉涛和王彦超,2012;Hilary and Shen, 2013)[25][4]成果,并加入年报文本信息可读性指标(FWRDS),建立模型(1)。

其中Coverage为衡量分析师关注水平的指标,FWRDS为衡量企业年报文本信息可读性的指标。Coverage和FWRDS两个指标的计算方法见关键变量衡量部分。

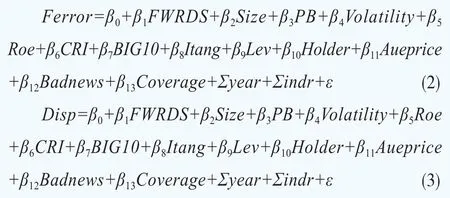

为检验假设2和3,即年报文本信息可读性对分析师预测质量的影响,参考相关的研究成果(Sohn, 2012;吴锡皓和胡国柳,2015)[13][27],并加入年报文本可读性指标(FWRDS),建立模型(2)和模型(3):

模型(2)和(3)中,Ferror和Disp为衡量分析师预测偏误和预测分歧度的指标,两个指标的计算方法见关键变量衡量部分。

(三)关键变量衡量

1.文本可读性指标(FWRDS)的衡量

借鉴Li(2008)[11]衡量年报可读性的方法,用年报文本信息总词数的对数作为年报可读性指标的衡量,并借鉴Lawrence et al.(2013)[5]用句子平均词数作为衡量年报文本可读性的方法进行稳健性检验。Loughran and Mcdonald(2014)[12]研究发现用年报文本总词数对数衡量可读性指标比运用公式构建的Fog指数衡量文本可读性更为合理,并指出句子平均词数也可以作为衡量年报文本可读性的指标。Bloomfield et al.(2015)[2]研究指出,企业可能利用更长、更详尽的年报文本信息隐瞒和混淆企业的坏消息。年报作为较为专业的商业语言,文本信息越长,利益相关者处理和获取相关信息的成本越高且企业利用较长年报文本信息隐瞒坏消息的概率越大,年报文本信息的可读性越低。年报文本信息可读性指标的构建主要分为两步。首先,利用Python语言编写网络爬虫程序下载中国A股上市公司2010—2017年的年报,运用Python编程和正则表达式技术识别和提取出年报文本信息。其次,利用Python编程调用自然语言处理工具包NTLK和Stanford NLP来实现文本量化,分别对年报从总词数、句子长度、特质性等角度进行文本量化,并得到年报可读性(FWRDS)指标两种衡量方法的数据。

2.分析师关注水平指标(Coverage)的衡量

借鉴潘越等(2011)[20]、许年行等(2012)[28]学者的研究成果,用每年对上市公司发布投资评级和盈余预测的分析师人数为基础衡量分析师的关注水平。具体为对上市公司发布预测报告和投资评级的分析师人数加1后取自然对数。并借鉴王玉涛和王彦超(2012)[25]衡量分析师关注度水平的方法,用关注上市公司的证券公司数作为替代指标进行稳健性检验。

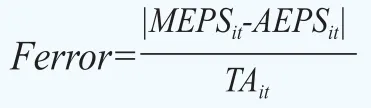

3.分析师盈余预测准确度指标(Ferror)的衡量

借鉴Sohn(2012)[13]的研究成果,分析师盈余预测偏误的计算如下式所示:

其中MEPSit是第i家公司在第t年中所有分析师盈余预测的中位数,AEPSit是第i家公司在第t年的实际每股盈余,TAit为第i家公司在第t年的每股总资产。根据计算可知,预测误差Ferror越大,分析师预测准确度越低。并借鉴王玉涛和王彦超(2012)[25]衡量分析师盈余预测准确度的方法,用Abs(MEPSit-AEPSit)/AEPSit作为替代指标进行稳健性检验。

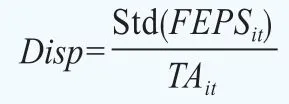

4.分析师盈余预测分歧度指标(Disp)的衡量

同样,借鉴Sohn(2012)[13]的研究成果,利用下式计算分析师盈余预测的分歧度:

其中FEPSit为分析师实际盈余预测值。并借鉴王玉涛和王彦超(2012)[25]衡量分析师盈余预测分歧度的方法,用Std(FEPSit)/AEPSit作为替代指标进行稳健性检验。

5.其它控制变量

借鉴现有研究成果,本文还控制了以下对分析师行为产生影响的因素,主要有企业规模(Size),用企业总资产取自然对数来衡量;企业盈余波动(Volatility),用企业股票日回报率的标准差衡量;企业的市净率(PB)、净资产收益率(Roe)、股权集中度(CRI)、审计质量(BIG10)、无形资产占总资产的比重(Itang)、企业资产负债率(Lev)、企业上一年每股收益是否超过分析师一致预测(Badnews)(超过取0,未超过取1)、公司实际盈余超过分析师一致预期值的大小(Aueprice);最后为缓解机构持股对分析师行为的影响,对每家企业的机构持股比例(Holder)进行控制。在模型(2)和模型(3)中,因为分析师预测质量与对企业发布盈余预测和评级的分析师人数密切相关,所以对分析师人数(Coverage)进行控制。最后,控制行业、年度。我国制造业大类包含了许多经营特点差异较大的二级行业,所以本文对制造业进行二级行业固定效应的控制。

四、实证结果与分析

(一)变量描述性统计

表1列示了模型中主要变量的描述性统计结果。从中可以看出,分析师关注水平指标(分析师关注人数加1取自然对数)Coverage,均值为2.210,中位数为2.197,数据整体偏差不大。分析师预测偏误指标Ferror,平均值为0.036,中位数为0.019,数据整体右偏。分析师预测分歧度指标Disp,平均值为0.016、中位数为0.009,数据整体右偏。这说明有少数分析师发布了预测质量较差的预测报告。企业年报文本信息可读性指标FWRDS,平均值为9.993、中位数为9.980,经过Skewness/Kurtosis检验发现其基本服从正态分布。对年报文本信息可读性指标进行换算后,年报文本信息最小值约为1.2万字,最大值约为4.6万字,均值约为2.2万字。由此可知,中国企业年报文本信息平均篇幅较长。

表1 变量描述性统计

表2 主要变量相关性系数

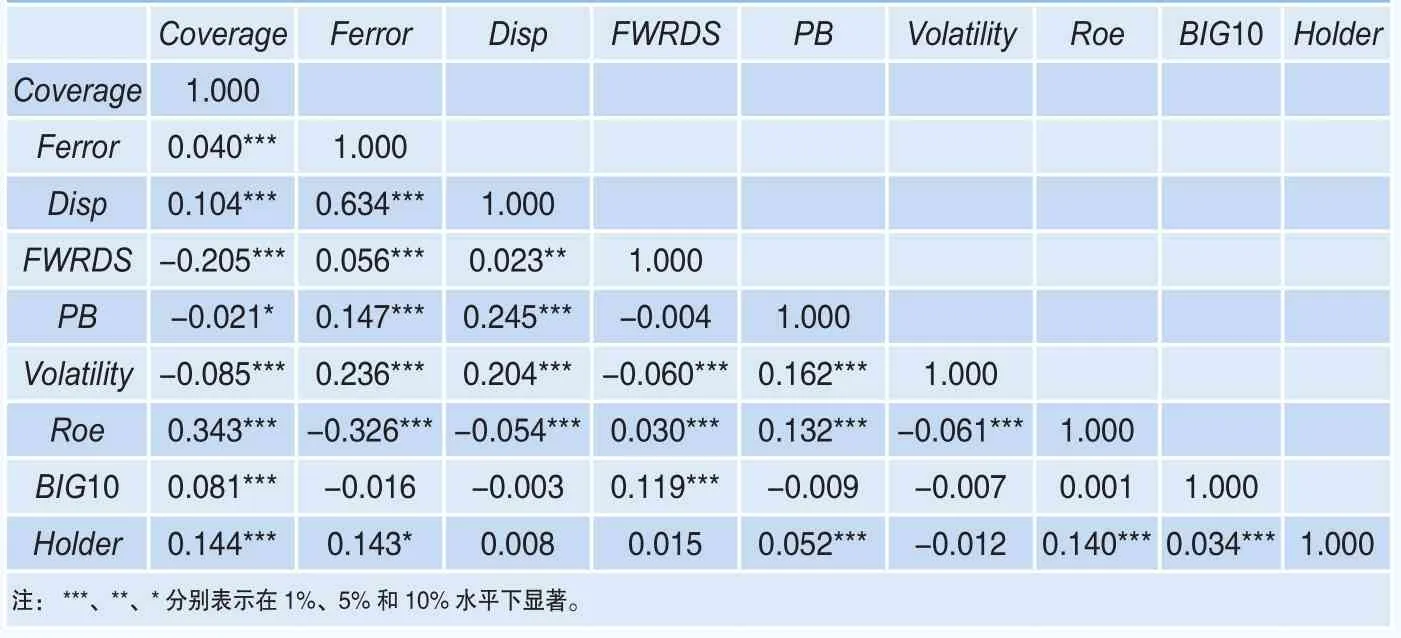

(二)相关性分析

表2是主要变量间的Pearson相关系数及显著性水平。从中可以看出,分析师关注水平指标Coverage与年报文本信息可读性指标FWRDS在1%的水平下显著负相关,初步印证了本文假设1b。这说明在不考虑其它因素对分析师关注水平的影响时,年报文本信息可读性越低,分析师的关注水平越低。分析师预测偏误、预测分歧度指标与年报文本信息可读性指标分别在1%和5%的水平下显著正相关,假设2和假设3初步得到了印证。这说明在不考虑其它因素对分析师预测质量的影响时,企业年报文本信息可读性越低,分析师的预测准确度越低、预测分歧度越大。即企业年报文本可读性越低,分析师的预测质量越差。从表中还可以看出,企业盈余波动性指标Volatility与分析师关注度水平显著负相关。企业的净资产收益率Roe、审计质量BIG10以及机构持股水平Holder与分析师关注度水平显著正相关。这与现有研究结论保持一致。

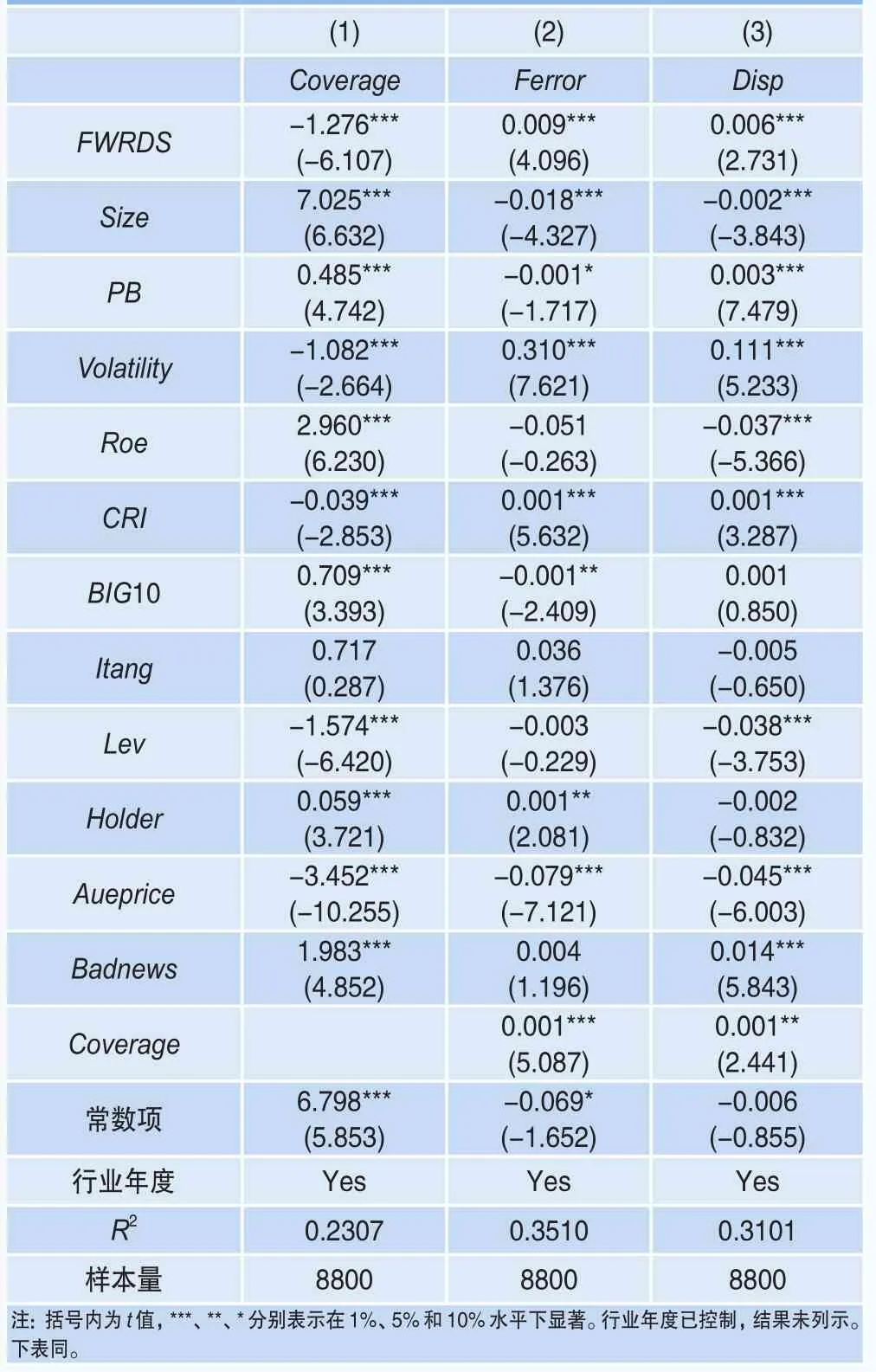

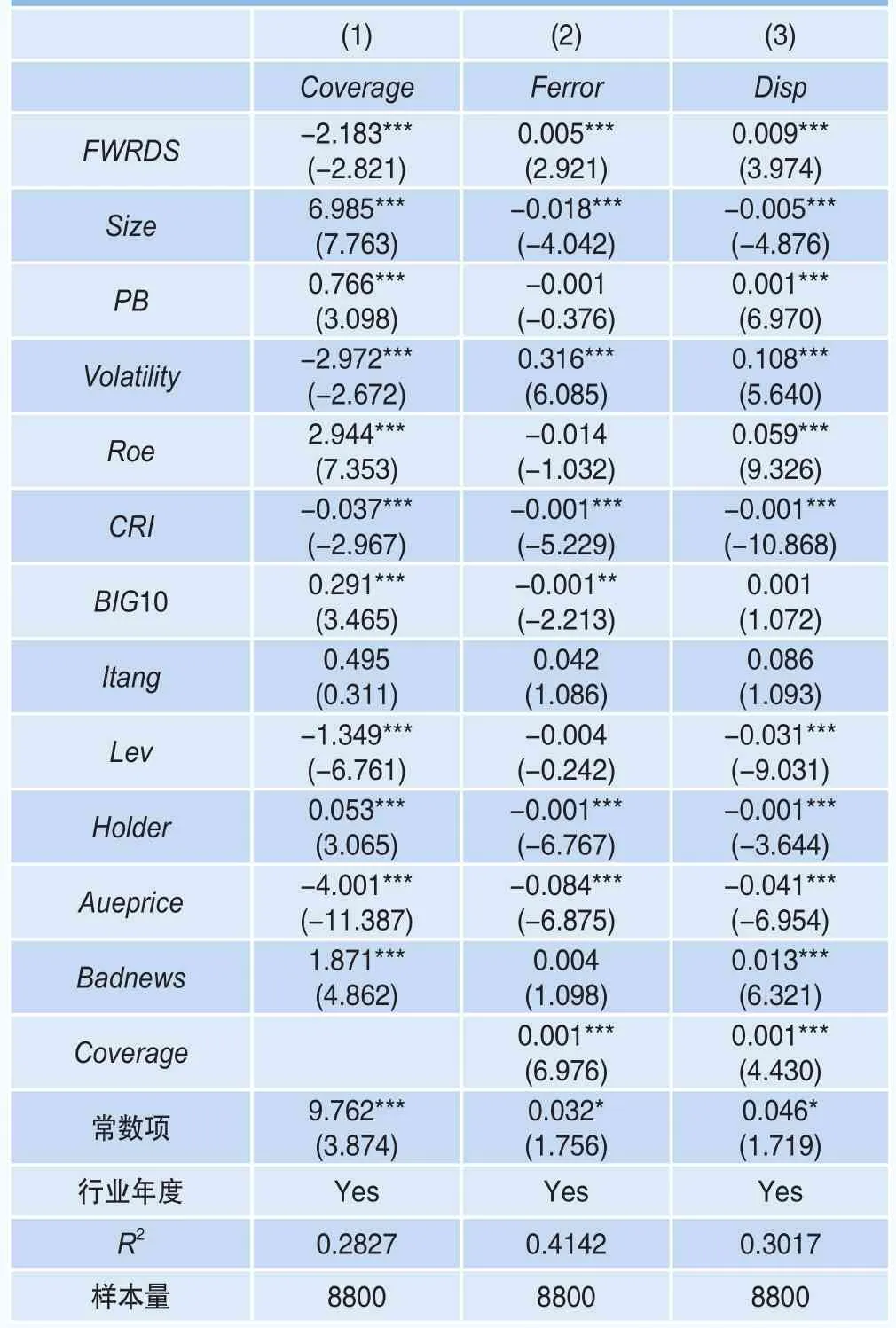

表3 年报文本信息可读性对分析师盈余预测影响的多元回归结果

(三)多元回归分析

将模型中的连续变量去中心化处理后分别代入模型(1)、(2)、(3)中,多元回归结果如表3所示。

表3第(1)、(2)、(3)列列示了企业年报文本信息可读性FWRDS对分析师关注Coverage、分析师预测偏误Ferror和预测分歧度Disp影响的多元回归结果。在表3第(1)列中,分析师关注水平Coverage的系数在1%的水平下显著为负,这说明在控制了其它因素的影响后,企业年报文本信息可读性越低,分析师的关注度越低,回归结果验证了本文假设1b。可能的原因是,企业年报可读性较低,会增加分析师处理企业年报文本信息的成本和难度,降低分析师的预测绩效,分析师采取了风险规避的策略。在第(2)列中,分析师盈余预测偏误Ferror的系数在1%的水平下显著为正,这说明在控制了其它因素的影响后,随着企业年报文本信息可读性的降低,分析师盈余预测偏误上升,即预测质量下降,验证了假设2。在第(3)列中,分析师盈余预测分歧度Disp的系数在1%的水平下显著为正,说明在控制了其它因素的影响后,企业年报文本信息可读性越低,分析师盈余预测分歧度越大,假设3得到了验证。假设2和假设3的多元回归结果揭示:企业年报文本信息可读性较低时,分析师的预测质量下降。可能的原因是企业年报文本信息可读性较低时,企业信息环境变差,分析师获取信息准确性降低,最终导致预测质量下降。

(四)稳健性检验

1.更换被解释变量指标的衡量方法

用关注企业的券商数作为衡量分析师关注水平的指标对假设1a和1b进行稳健性检验。用公式Abs(MEPSit-AEPSit)/AEPSit作为衡量分析师盈余预测偏误的指标对假设2进行稳健性检验。用公式Std(FEPSit)/AEPSit作为衡量分析师盈余预测分歧度的指标对假设3进行稳健性检验。结果列示在表4中,本文结论依然稳健。

2.更换解释变量指标的衡量方法

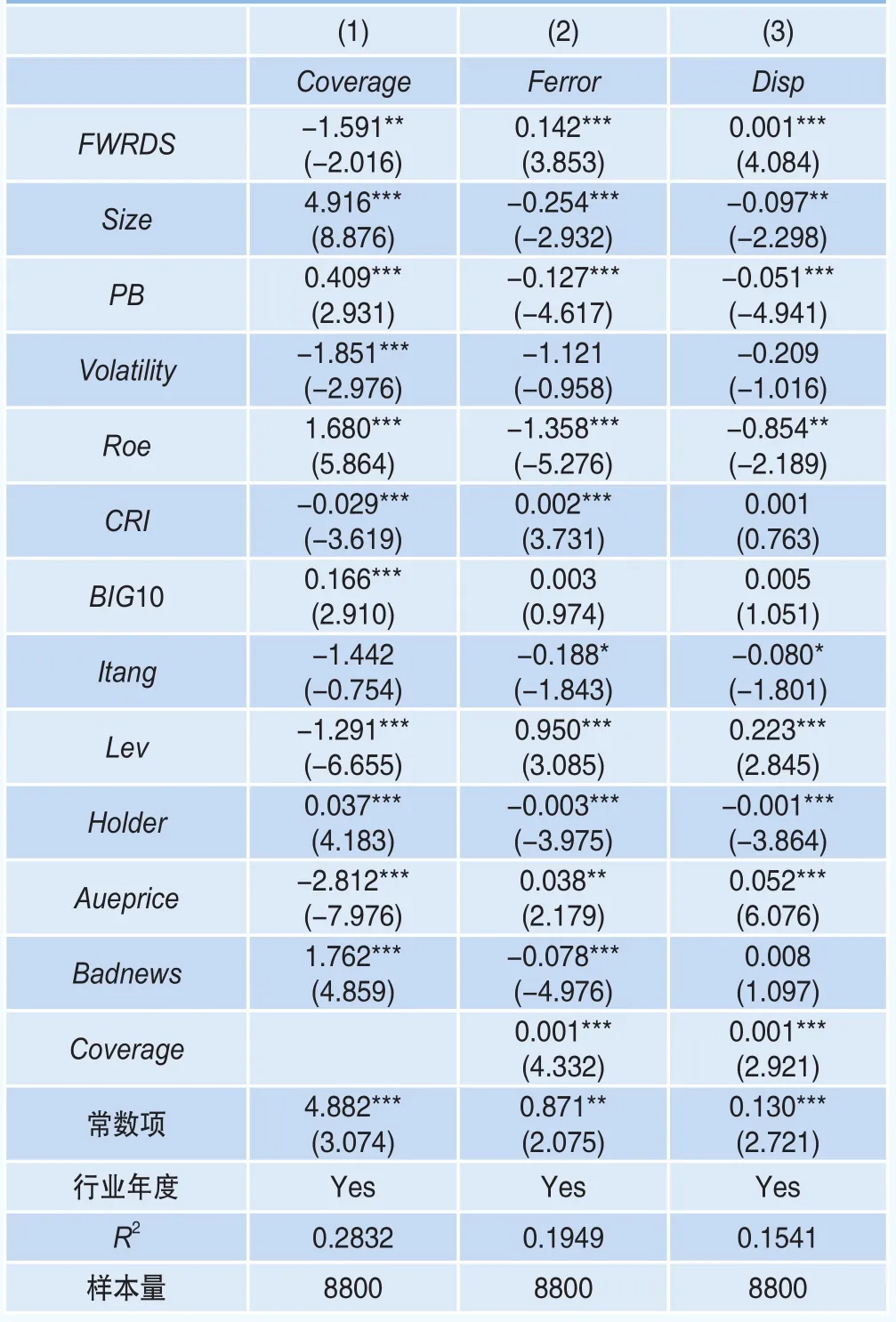

表4 稳健性检验:更换被解释变量指标的衡量方法

借鉴Lawrence et al.(2013)[5]用句子平均词数作为衡量年报文本可读性的方法对本文假设进行稳健性检验。结果列示在表5中,本文结果保持不变。

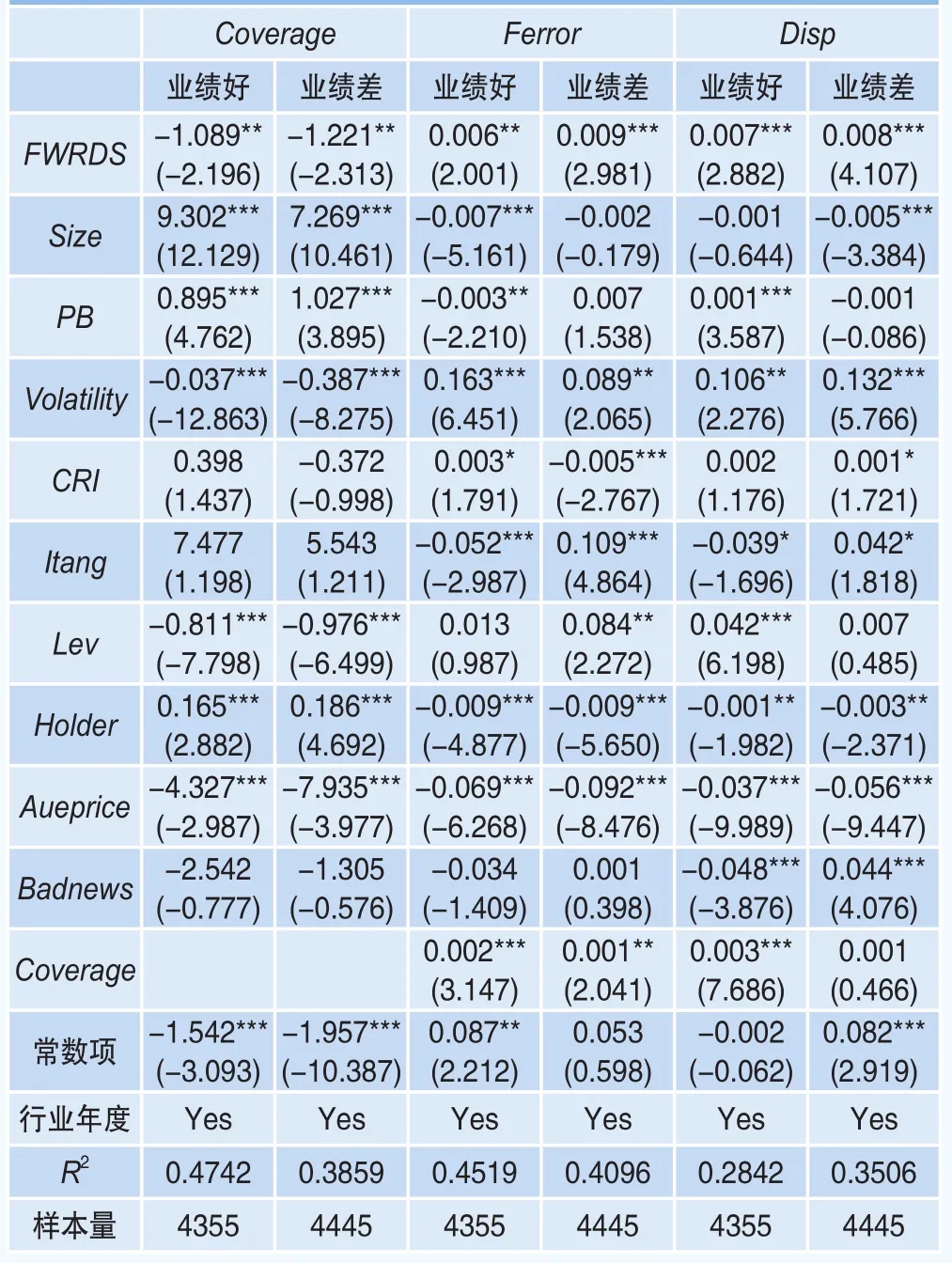

3.按照企业业绩进行分组检验

根据已有研究成果,当企业业绩较差时,企业年报文本信息可读性较低,而当企业业绩较差时,分析师的关注水平以及预测质量也会下降。所以企业年报文本信息可读性对分析师盈余预测行为的影响,存在一个可能的替代性解释,即企业业绩较差对年报文本信息可读性和分析师关注、预测行为同时产生影响。按照企业业绩中位数进行分组检验,结果列示在表6中。可以看出年报文本信息可读性对分析师盈余预测的影响在业绩好和业绩差的样本中都得到了保持,回归结果排除了企业业绩同时对两者产生影响的替代性解释。

五、进一步研究

(一)机构投资者持股比例差异检验

表5 稳健性检验:更换解释变量指标的衡量方法

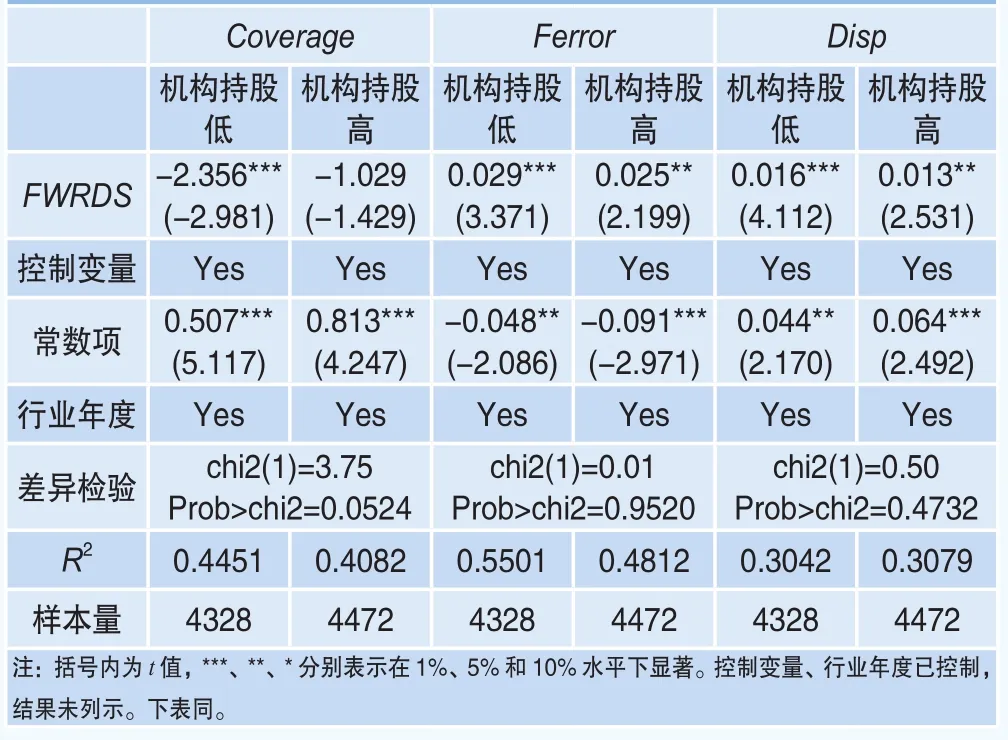

机构投资者是分析师重要的利益相关者,能够显著影响分析师的关注水平和预测质量。首先,机构投资者支付的分仓佣金在券商收入中占较大比重。分析师会对获得分仓佣金的机构投资者持有的股票提供更多的信息供给、发布更乐观的预测。Mola and Guidolin(2013)[7]研究指出,机构重仓持有股票的分析师关注水平更高,分析师的预测报告往往是配合机构投资者获利的营销工具。另外,券商的自营业务、资产管理部门以及所直接控股的基金公司持有股票时,分析师的客观性变差,关注水平更高且倾向于提供更加乐观的评级和盈余预测。此时,分析师扮演“王婆贩瓜”的角色(曹胜和朱红军,2011)[15]。其次,从分析师自身利益出发,明星分析师评选取决于机构投资者的投票结果。明星分析师称号不但可以为分析师带来更多经济利益,也会提升分析师的职业声誉。机构投资者持股比例较高时,分析师具有迎合机构投资者发布有偏预测和评级的倾向(吴偎立等,2016)[22]。机构投资者是分析师所在券商重要的收入来源,也是分析师服务的主要对象(姜波和周铭山,2015)[19]。根据以上推理,机构投资者持股比例的高低对分析师的行为具有显著影响。将样本按照机构持股比例中位数划分为两组,考察机构持股比例对年报文本信息可读性与分析师盈余预测行为关系的影响,结果列示在表7中。

表6 稳健性检验:按照企业业绩进行分组检验

从表7可以看出,年报文本信息可读性FWRDS对分析师关注Coverage的影响在机构持股较低的样本中得到了保持。在机构持股比例较高的组中,年报文本信息可读性对分析师关注水平的负向影响得到了缓解。这说明机构投资者作为分析师重要的利益相关者,对分析师的关注水平产生了显著影响。而年报文本信息可读性对分析师盈余预测偏误和分歧度的影响在机构持股高和低的两组中均显著,且未发现两组样本具有显著差异的证据。综合上述检验结果可知,在一定的年报文本信息可读性水平下,机构投资者作为分析师重要的利益相关者,在机构持股比例较高时,分析师会提供更多的信息供给;但是机构持股比例的高低并不能缓解年报文本信息可读性对分析师预测质量的影响。

表7 机构持股比例分组检验

(二)企业信息环境差异检验

1.审计质量差异

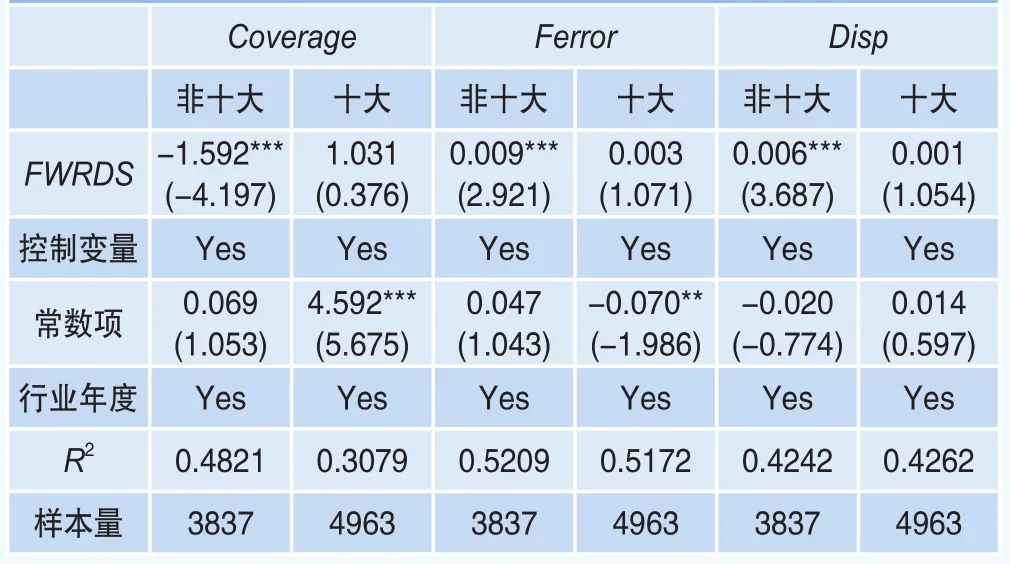

高质量的审计可以有效缓解企业与投资者之间的信息不对称程度,有利于企业信息环境的改善。较好的信息环境有助于分析师关注度、预测质量的提高。高质量的审计对企业的年报信息质量具有保证作用。年报是分析师预测重要的信息来源,较高的年报信息质量有助于分析师预测绩效的提升,也会吸引更多的分析师关注。所以在一定的年报文本信息可读性水平下,若企业聘请了审计质量较高的会计事务所,审计的信号传递作用会向外界传递积极信号。因为高审计质量的会计事务所具有更高的质量要求和更低的风险容忍度。如Lennox et al.(2010)[6]研究指出聘请高审计质量会计事务所的企业具有更低的会计欺诈以及违规风险,更稳健的财务报告信息质量。在现有研究中,常用企业是否聘用“四大”或者“十大”衡量审计质量。张宏亮和文挺(2016)[29]在研究中指出是否是国内“十大”审计和以Johns模型计算的操控性应计是衡量审计质量指标较为有效的方法。本文以企业是否聘用国内“十大”作为审计质量的衡量指标,来检验在不同审计质量差异水平下年报文本信息可读性对分析师关注和预测行为的影响。预期在国内“十大”审计的企业中,年报文本信息可读性对分析师盈余预测行为的影响会得以缓解。具体的,将样本按照是否是国内“十大”会计事务所审计分为两组,回归结果列示在表8中。

表8列示了是否是国内“十大”审计分组检验的回归结果。年报文本信息可读性FWRDS对分析师关注水平Coverage、盈余预测偏误Ferror、分歧度Disp的影响只在非国内“十大”审计的样本中得到了保持。这说明在一定的年报文本信息可读性水平下,高质量的审计可以有效缓解年报文本信息可读性对分析师关注水平、盈余预测质量的负面影响。

表8 审计质量分组检验

2.信息披露质量评级差异

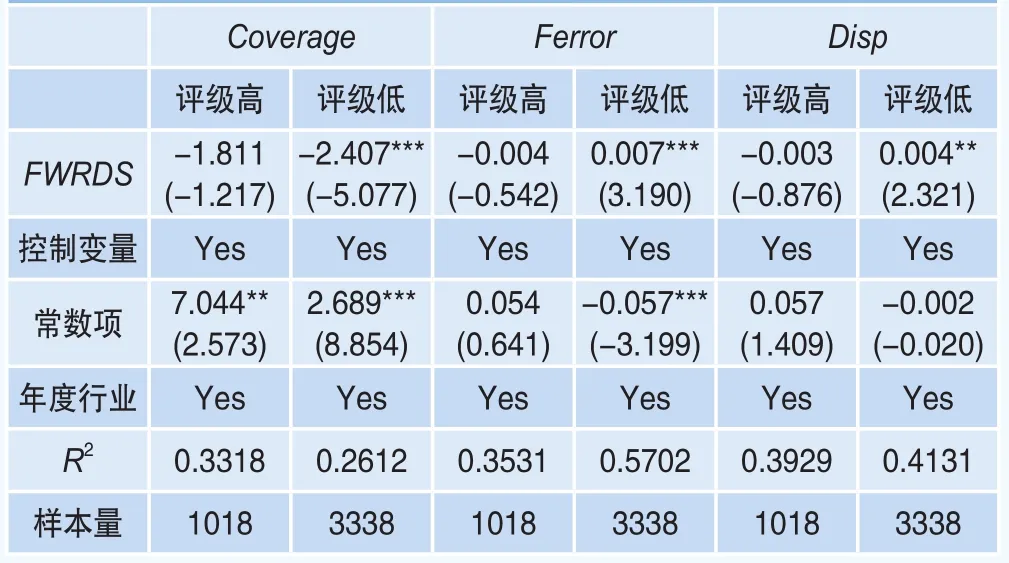

深圳证券交易所每年会对深市上市公司信息披露质量进行考核并公布结果。深交所的信息质量披露评级可以有效地考察上市公司披露信息的及时性、准确性、完整性、合规性以及总体信息质量。该评价指标不但基于上市公司强制性信息披露和自愿性信息披露行为,而且对上市公司信息披露数量和会计信息质量特征做出了全面评价。曾颖和陆正飞(2006)[30]用信息披露质量评级作为衡量公司信息披露总体质量的指标,指出上市公司总体信息披露质量越高,企业信息不对称程度越低,企业的边际股权融资成本越低。方军雄(2007)[16]以信息披露质量评级作为衡量上市公司信息披露透明度的指标,研究发现信息披露质量评级越高,企业的信息不透明度越低,分析师预测越准确。肖土盛等(2017)[23]研究指出良好的信息披露质量可以有效降低分析师的盈余预测误差。根据以上推理,较高水平的信息披露质量评级可以有效降低企业的信息不对称程度,改善分析师盈余预测的信息环境,提升分析师盈余预测质量。预期在信息质量评级较高的样本中,年报可读性对分析师预测行为的影响将得到缓解。将样本中深市上市公司按照信息披露质量评级划分为两组。具体地,将评级为“优秀”或者“A”的样本划分为一组,其它评级的样本为一组,考察信息披露质量评级对年报信息文本可读性与分析师盈余预测之间关系的影响。回归结果列示在表9中。

表9 信息披露质量评级分组检验

表9列示了按照深交所信息披露质量评级分组检验的回归结果。年报文本信息可读性FWRDS对分析师关注水平Coverage、盈余预测偏误Ferror、分歧度Disp的影响只在信息披露评级较低的样本中得到了保持。这说明较高水平的信息披露质量评级可以有效缓解年报文本信息可读性对分析师盈余预测的影响。可能的原因是,在一定的年报文本信息可读性水平下,若公司具有较高的信息披露质量评级,则说明企业的整体信息环境较好,这在一定程度上有助于提升企业的信息透明度,改善分析师盈余预测的环境。

六、结论与意义

本文研究了企业年报文本信息可读性对分析师关注以及盈余预测质量的影响。研究发现,企业年报文本信息可读性越低,分析师关注越低、盈余预测准确度越低、分歧度越大。可能的原因是:(1)企业年报文本信息可读性越低,分析师处理和收集信息的成本越高、信息的不确定性越强,这不利于分析师预测绩效和声誉的提升。分析师选择了风险回避的行为决策。(2)企业年报文本信息可读性越低,企业公开信息的质量越差,分析师预测时会使用更多的私有信息,导致分析师预测质量的下降。

进一步研究中,首先,考察了分析师重要利益相关者——机构投资者对企业年报文本信息可读性与分析师盈余预测关系的影响。研究发现机构投资者可以显著影响分析师的关注水平。具体地,机构投资者持股比例较高时,年报文本信息可读性对分析师关注水平的负向作用减弱。但是机构投资者持股水平不能有效地改善企业年报文本信息可读性对分析师盈余预测质量的影响。其次,验证了高质量的审计可以有效地缓解企业年报文本信息可读性与分析师盈余预测之间的关系。两者的关系只在国内非“十大”的样本中得到了保持。这说明高质量的审计可以有效改善分析师盈余预测的信息环境,提高分析师关注水平和盈余预测质量。最后,利用深交所发布的信息披露质量评级,检验了高水平的信息披露质量评级对企业年报文本信息可读性与分析师盈余预测关系的影响。经检验发现,高水平的信息披露质量评级有效地抑制了年报文本信息可读性对分析师盈余预测的影响。

本研究丰富了年报文本信息可读性经济后果的相关文献,为年报文本信息可读性的后续研究奠定了一定基础。在实践指导方面,企业年报文本信息可读性对分析师关注水平和盈余预测质量的负向影响说明企业年报文本信息可读性较低时,分析师作为专业的信息中介不能有效缓解企业年报文本信息对其行为的影响。预测企业年报文本信息可读性较低时,普通投资者有效解读企业年报文本信息的概率更低。所以,企业年报文本信息可读性较低时,将不利于企业信息在资本市场的有效解读和传播。根据研究结论提出以下建议:一是监管部门应重视企业年报文本信息披露规范和政策的制定,引导企业提供可读性较高的财务报告;二是企业应理解年报文本信息可读性的经济后果及重要性,重视年报文本信息在资本市场中的解读效率,提高企业年报文本信息可读性。