金融深化与经济发展关系的实证研究

——以乌鲁木齐为例

2020-03-19卢超

卢 超

一、 引言

新疆维吾尔自治区人民政府于2017 年11 月29 日印发了《丝绸之路经济带核心区区域金融中心建设规划(2016 ~2030 年)》,规划明确建设“一核两翼”的丝绸之路经济带核心区区域金融中心,并且将乌鲁木齐建设成丝绸之路经济带核心区区域金融中心中央区。 在建设丝绸之路经济带核心区区域金融背景下,金融深化与地区经济的关系越来越成为人们关注的焦点。

金融是现代市场经济的核心,20 世纪70 年代初,美国经济学家麦金农和肖以发展中国家为研究对象,探讨了金融深化与经济发展之间的关系,研究表明金融发展与经济增长存在着密切关系。 金融深化的本质要求是金融自由化,要求政府不要过度干预金融市场并且坚持对金融制度深化改革,从而让地区经济与金融协调发展。 对乌鲁木齐金融深化与经济增长的关系研究,有助于优化金融资源配置及提升乌鲁木齐地区竞争力,促进丝绸之路经济带核心区经济与金融协调发展具有重要意义。

为探究金融深化与经济发展之间的关系,本文采用ADF 检验、E-G 两步法协整检验、格兰杰果检验、脉冲响应函数,方差分解等方法,对乌鲁木齐金融规模指标、金融中介效率指标与经济增长间的关系及影响进行实证研究。

二、 指标选取和数据说明

(一)指标选取

1. 金融深化水平指标

金融规模指标:由于西部地区的金融市场发展缓慢,存在着“金融二元结构”,即地区社会融资来源主要依靠银行的贷款,所以本文以其他学者的研究为基础,选取金融规模指标作为代表金融深化的一个指标,即以乌鲁木齐地区金融机构各项贷款余额和各项存款余额占名义GDP 的比重作为衡量金融深化程度。

金融中介效率指标:贷款余额/存款余额,金融中介效率指标介于0 到1 之间,指标值越接近于1,表示金融中介效率越高。

2. 经济发展指标

地区生产总值:选取乌鲁木齐地区名义GDP 作为衡量地区经济发展指标。

表1 变量选取说明

(二)数据说明

本文选取的数据均来源于《乌鲁木齐统计年鉴》,选取乌鲁木齐市金融机构年末各项存款余额、各项存款余额以及地区生产总值构建相关指标,样本区间为1986 ~2016 年,总共31 个时间点。 在下文中,为消除异方差的影响,并使数据线性,对实际GDP、FIR、FAE 取自然对数。 分别用LNGDP,LNFIR,LNFAE 表示,D(LNGDP)、D(LNFIR)、D(LNFAE)则表示经差分平稳化后的数据。

三、 金融深化与经济发展关系的实证分析

(一)单变量回归模型分析

1. ADF 单位根检验

表2 数据序列ADF 单位检验结果

用非平稳的时间序列建立回归模型,可能会出现伪回归的情况。 同时在上文的描述分析中,GDP 和金融规模存在明显的上升趋势。 为避免出现伪回归,需要对变量做单位根检验。

如表2 平稳性检验显示,LNGDP、LNFIR、LNFAE 均为非平稳的序列(取对数处理不影响原变量的协整关系),继续对各变量进行差分后进行检验。 结果显示,在10%的显著水平下,经过一阶差分后得到的D(LNGDP)、D(LNFIR)和D(LNFAE)序列,均通过检验。 可知,LNGDP 与LNFIR、LNFAE 均属于一阶单整序列I。 经调整的地区生产总值和金融规模具有大致相同的增长趋势,说明LNGDP 与LNFIR 之间可能存在长期的协整关系。

2. 协整检验

本文采用EG 两步法对LNGDP 与LNFIR、LNGDP 与LNFAE 的协整关系进行检验。 协整检验用来检验非平稳变量间是否存在长期均衡关系,协整关系可以避免“伪回归”现象。 它要求各个变量必须是同阶单整的。

为了研究金融规模对GDP 是否具有影响,故将LNGDP作为因变量,LNFIR 作为自变量建立相应模型。 然后对残差进行ADF 检验。

表3 残差平稳性检验

由表3 可知,残差的ADF 检验统计量为-3.211227,小于显著水平为0.01 时的临界值-2.644302,可认为残差序列为平稳序列,进而可以得出LNGDP 和LNFIR 具有协整关系,即乌鲁木齐市的金融规模与经济水平之间存在长期平稳的均衡关系。

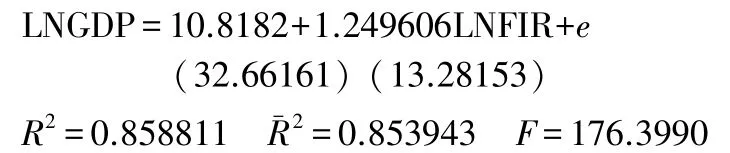

得出协整方程:

从以上的协整方程可以看出,地区金融规模与地区GDP之间具有长期的均衡关系(系数均通过检验,LNGDP 与LNFIR 是(1,1)阶协整)。 从长期来看,在其他条件不变情况下,金融规模每上升1 个百分点,国内生产总值平均增长1.25个百分点。 说明地区金融规模对地区GDP 具有正向的影响。

为了研究金融中介效率对GDP 是否具有影响,将LNGDP 作为因变量,LNFAE 作为自变量建立相应模型。 然后对残差进行ADF 检验。

表4 残差的平稳性检验

由表4 可知,残差的ADF 检验的统计量为-1.91447,小于显著水平为0.1 时的临界值-1.6098,可认为残差序列为平稳序列,进而可以得出LNGDP 和LNFAE 具有协整关系,即乌鲁木齐市的金融中介效率与经济水平之间存在长期平稳的均衡关系。

得出协整方程:

从以上的协整方程可以看出,地区金融中介效率与地区GDP 之间具有长期的均衡关系(系数均通过检验,LNGDP 与LNFAE 是(1,1)阶协整)。 从长期来看,在其他条件不变情况下,金融中介效率每上升一个百分点,国内生产总值平均下降4.79 个百分点。 说明地区金融中介效率对地区GDP 具有负向的影响。

造成这种现象的原因可能是金融中介效率的定义是贷款余额比上存款余额,当金融中介效率降低时意味着金融机构的存款增加要大于贷款的增加,根据新古典经济学理论,储蓄的增加是经济增长的重要来源,当储蓄增加时,投资也会相应地增多,最后对经济增长起到促进作用。

(二)多变量回归模型分析

由表2 可知,变量LNGDP、LNFIR、LNFAE 在进行一阶差分后为平稳的时间序列,且变量之间相互影响,相互制约,故我们将以上变量加入,构建VAR 模型。

1. VAR 模型的构建

建立无约束的VAR 模型,确定滞后阶数,建立由非平稳变量LNGDP、LNFIR、LNFAE 构成的VAR 模型,并确定滞后期k。 通过对AIC、SC 、LR、FPE、HQ 综合考量,确定最优滞后阶数P,不仅要有足够的滞后项,还需考虑足够的自由度。P值太小时,可能出现残差自相关,P 值过大时,待估参数增多而模型自由度减少,将直接影响模型参数估计效果。

VAR 模型阶数如表5 所示。 采用AIC、SC、LR 等准则判断滞后阶数,此时AIC 准则选择滞后阶数为5 阶,和SC 准则选择的1 阶并未对应同一滞后阶数,只能采用LR 检验值来判断。 LR 准则显示选择滞后2 期,最终确定模型中的最佳滞后期k为2。 最终建立的VAR(2)模型。

表5 VAR 模型阶数

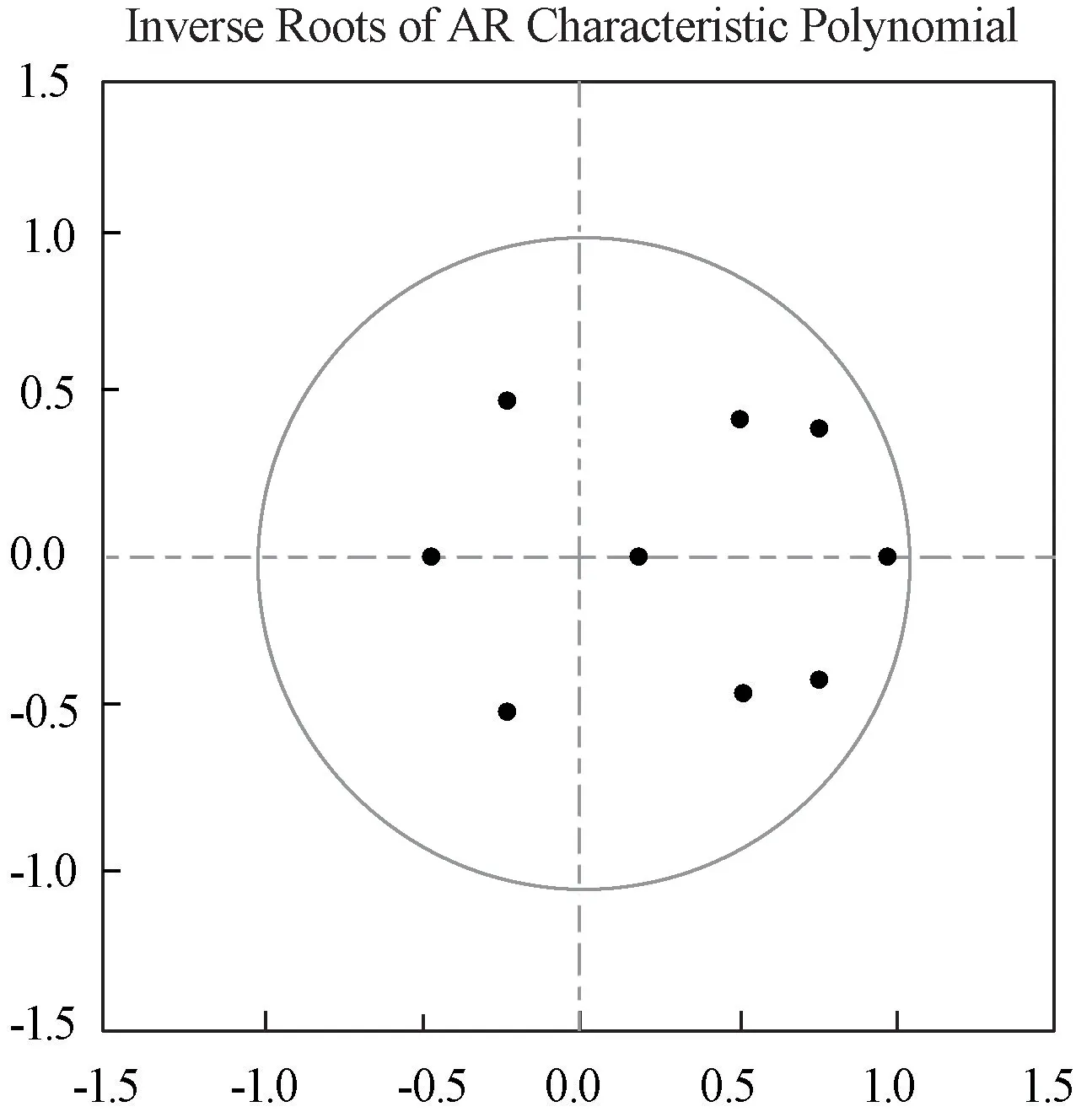

同时为防止误差项之间存在相关性,还要进行VAR 平稳性检验,如果VAR 模型不稳定,将不能构建VAR 模型,在脉冲响应分析中也将得出无效的结果。 为检验VAR(2)模型的稳定性,需检验模型所有根的倒数小于1,均位于单位圆内即可判定为稳定。

图1 VAR 平稳性检验结果

由图1 的稳定性检验结果显示,无特征根在单位圆外,表明该VAR(2)模型是稳定的。

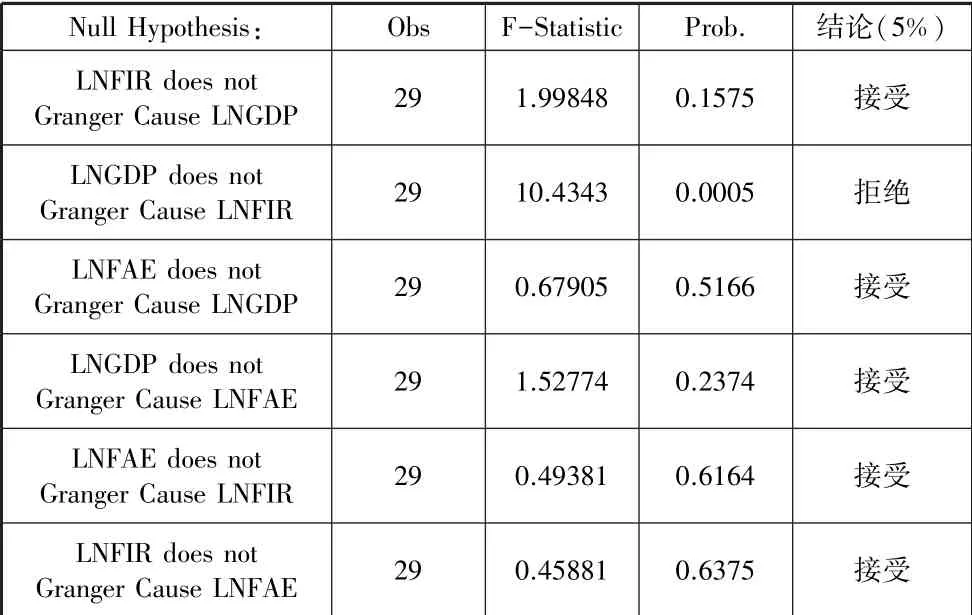

2. 格兰杰因果关系检验

协整关系检验显示LNGDP 和LNFIR 之间、LNGDP 和LNFAE 之间均存在长期均衡关系。 进一步考虑变量之间是否构成格兰杰因果以及格兰杰因果关系的方向还需进行检验。 滞后阶数选择p=2,对LNGDP、LNFIR、LNFAE 两两成对进行Granger 因果检验。 结果如表6。

表6 格兰杰检验结果

从表6 所列出的成对变量间的因果关系检验结果可以看出,在5%的显著水平下,LNGDP 是LNFIR 的Granger 原因,即地区生产总值是金融规模的格兰杰原因,反之则不成立。 表明从长期来看,地区的金融规模与经济发展存在着非对称关系:金融机构规模的扩大不会拉动经济发展,而社会经济发展确可以推动金融机构金融规模的增加。 这是因为经济发达的地方金融深化程度越高,但是在经济不发达的地方,金融深化水平对经济的促进作用微乎其微。

在5%的显著性水平下,LNGDP 和LNFAE 之间不存在格兰杰因果关系。 即经济发展并不会直接影响金融中介效率。

同样在5%的显著性水平下,LNFIR 和LNFAE 之间不存在格兰杰因果关系。 表明金融中介效率不是金融规模的格兰杰原因。

3. 脉冲响应函数

图2 LNGDP 对LNGDP 一个标准差新息的响应

图3 LNGDP 对LNFIR 一个标准差新息的响应

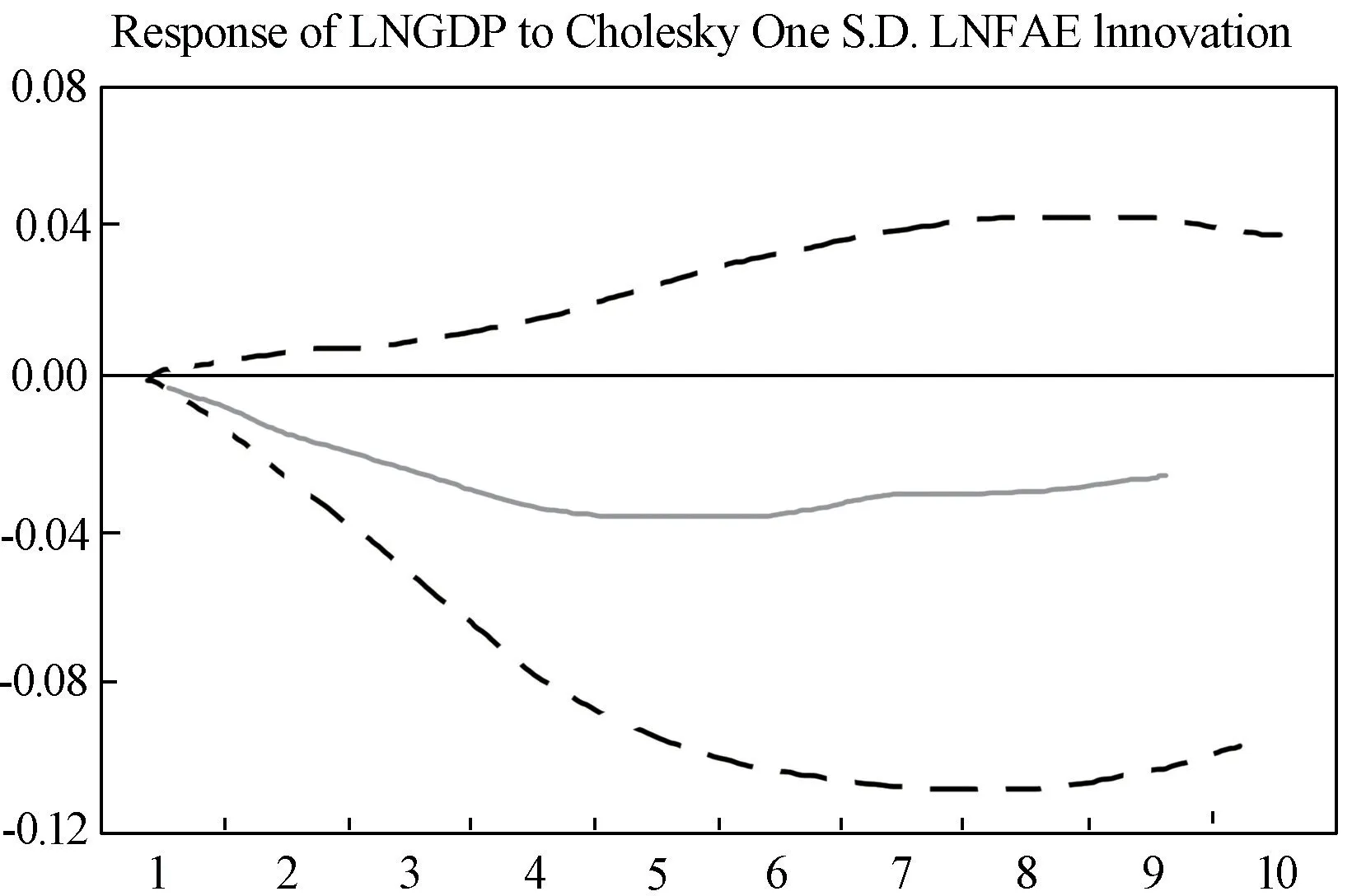

图4 LNGDP 对LNFAE 一个标准差新息的响应

从图2 可以看出,地区生产总值对自身的脉冲响应图有纵向的截距,说明地区生产总值对自身的冲击有即期响应,响应在第一期时为0.047,当给地区生产总值一个正冲击后,GDP 的反映路径从第一期开始缓慢上升,当上升到第四期的最大值0.079 后逐渐趋于平稳。 表明地区生产总值对其自身有着一定的长期影响,但是反映程度非常微弱,反应系数最高为0.079 个标准差。

从图3 可以看出,金融规模对地区生产总值的脉冲响应没有纵向的截距,说明地区生产总值对金融规模的冲击没有即时的反应,但是随着滞后期的增加,GDP 的反映路径也开始慢慢上升,在第四期反应系数达到最高0.04 个标准差。 从第五期开始,反应系数逐渐开始收敛维持在0.035 的水平,说明金融规模对地区生产总值在长期上会有一个持续正面的效应,但会在中期内达到峰值并趋于平稳的态势

从图4 可以看出,金融中介效率对地区生产总值的脉冲响应也没有纵向的截距,说明地区生产总值对金融中介效率的冲击没有即期反应。 在第二期给定一个标准差的金融中介效率冲击,GDP 的反应路径在第五期开始呈现负影响,随着滞后期的增加,负向影响在第六期达到最大值-0.04,随后反应系数区域平稳,但一直为负。 说明金融中介效率对地区生产总值有着长期负向影响,这与协整检验分析结论相同。

综上,所有变量对GDP 的脉冲响应都收敛,金融中介效率对GDP 的冲击效应为负,金融规模与GDP 对GDP 的有长期的正向冲击。 金融中介效率的负向影响与前文分析一致,即金融中介效率提高,可能意味着储蓄的减少,这对经济的发展是不利的。 同时金融规模的扩大能在总量上能够有效地带动经济增长。 这也符合经济规律。

4. 方差分解

图5 LNGDP 进行方差分解的输出结果

从图5 可以看出LNGDP 进行方差输出的结果表明,GDP 对自身的预测误差贡献率的最大,贡献率一到七期缓慢下降,在第七期达到最低70%,然后保持平稳。 金融规模和金融中介效率对GDP 的贡献基本保持一致,都在第九期达到最高15%,随后开始收敛,金融规模和金融中介效率对GDP 预测误差总的贡献率达到30%。

因此,在考虑GDP 对自身的预测误差贡献率的情况下,金融规模和金融中介效率同等重要,这表明随着地区经济的发展,不仅要扩大金融规模来更好地促进经济发展,同时还要保持合适的金融中介效率。

四、 结论

本文通过构建向量自回归模型(VAR),研究了金融深化与经济发展之间的因果关系、长期动态均衡关系以及短期波动情况,得到如下结论。

从协整检验可以得出,金融规模的扩大对地区经济发展具有促进作用,具体来说就是金融规模每上升1 个百分点,国内生产总值平均增长1.25 个百分点;金融中介效率提高对经济发展具有抑制作用,具体来说就是金融中介效率每上升1 个百分点,国内生产总值平均下降4.79 个百分点。 造成这种现象的原因可能是当金融中介效率降低时意味着金融机构的存款增加要大于贷款的增加,当储蓄增加时,投资也会相应地增加,最后对经济增长起到促进作用。

从格兰杰因果关系检验可以得出,地区生产总值是金融规模的格兰杰原因,反之则不成立。 表明从长期来看,地区的金融规模与经济发展存在着非对称关系。

从脉冲响应函数图可以看出,金融规模对GDP 产生正的影响,且两者之间具有长期均衡关系。 金融中介效率对GDP 的冲击效应为负,金融中介效率的负向影响与前文分析一致,即金融中介效率提高,可能意味着储蓄的减少,这对经济的发展是不利的。

从方差分解中可以看出,金融规模和金融中介效率对GDP 的贡献率基本一致, 金融规模和金融中介效率同等重要,随着地区经济的发展,不仅要扩大金融规模,同时还要保持合适的金融中介效率。

综上所述,乌鲁木齐地区金融深化对经济增长的影响显著。 扩大金融规模的同时,也要减少政府对金融市场的干预程度,让金融资源由市场配置,更好的发挥金融对经济的促进作用,让金融和经济发展就可以形成一种互相促进和互相推动的良性循环状态。