股利政策与企业价值

——以雅戈尔集团为例

2020-03-11付小冬

付小冬

(南京师范大学 商学院,江苏 南京 210023)

股利政策是现代企业进行财务管理的三大板块之一,是企业实施财务管理的重要活动和方式,良好的股利政策可以确保企业盈利稳定增长,为企业获取更多的投资收益,实现企业经济利益最大化,从而有利于提升企业价值;此外,连续与稳定的股利政策有利于确保企业发展成果真正惠及每一个投资者,提升投资者信心,确保公司股价平稳上升。近年来,国家一直在强调上市公司必须进行现金分红,出台相关政策加以规范,以确保现金分红政策落实到位。因此,在新时期下,面对资本市场的新形势和政策的新变化,探讨股利政策对企业价值的影响非常有必要并具有一定的现实意义。

一、文献综述

对于股利政策与企业价值的关系,国内外学术界存在两个观点:股利政策对企业价值的有利论与不利论。

(一)不利论方面

Modigliani & Miller(1958)认为投资者不会去关心股利分配情况,因而股利支付率并不会影响企业价值的高低[1]。Conroy等(2003)利用日本的独特环境,研究了股息和收益公告的定价效应,认为现金股利与企业未来的盈利能力不相关,当前的股利政策对日本股票价格没有实质性影响[2]。Chen等(2005)通过分析1995-1998年间412家香港上市公司的样本,考察股息政策对企业业绩的影响,结果表明股利支付水平与企业业绩正相关,这主要是由于现金股利支付的增加会减少企业的自由现金流,可以约束企业开展低效率的投资活动[3]。Grullon等(2005)认为在控制了收益行为中众所周知的非线性模式后,股息变化不包含关于未来收益变化的信息,并且发现股息的变化与未来盈利能力(资产回报率)的变化呈负相关[4]。杨汉明(2008)以生命周期为基础,认为企业处于“初期”或“成长期”,支付股息会降低企业的价值[5];利用联立方程研究现金股利与企业价值的关系,发现股利支付水平与企业价值呈现负相关关系[6]。Liu & Chen(2015)利用股利变动的信息内容,研究发现股利变动对资产收益率变动有显著的负向影响[7]。Dhakal & Shah(2016)采用2001 - 2014年13家商业银行面板数据,考察股利政策对尼泊尔商业银行股价和未来盈利能力的影响,研究发现当年度股利变动对当年度收益变动有显著影响,但对于随后几年,股息变动的影响并不显著[8]。熊爽和徐燕雯(2016)选取2010-2014年沪深A股上市公司作为样本,研究股利分配状况对企业价值的影响,表明现金股利分配与公司价值没有完全直接的关系[9]。

(二)有利论方面

Nissim and Amir(2001)通过研究股息变化与未来盈利能力之间的关系,以未来盈利或未来异常盈利来衡量,认为股息变动与股息变动后两年的收益变动呈正相关[10]。Gugler & Yurtoglu(2003)基于信号传递理论的研究结果显示,股利支付的减少会使得企业价值先出现短暂的下降之后呈现上升的发展趋势[11]。Chen等(2014)采用差分GMM方法探讨股利变动是否传达未来获利能力的讯息,研究结果表明只有股息的增加与未来的盈利能力密切相关,股利支付水平的提高,可以使得企业的盈利能力持续四年[12]。Ghodrati & Hashemi(2014)利用191家公司的资料,探究股利变动与德黑兰证券交易所上市公司未来盈利能力的关系,股息变化的发现包含重要的信息内容,对公司未来的盈利能力产生重要而积极的影响,并且发现股息的变化可以改善公司未来的业绩和信息,以恢复公司的活动和未来的业绩[13]。白艳红(2016)认为,制定适当的分红政策有利于促进企业的长远发展,也有利于企业价值最大化,为企业创造更多的经济效益[14]。方卉等(2017)基于不同所有制企业进行研究,认为在股利平稳性促进企业价值提升方面,混合所有制企业起到了更大的作用[15]。王腾(2018)基于上市公司的面板数据进行了实证研究,认为企业的股利支付水平对提升企业价值具有重要作用[16]。通过对贵州茅台和五粮液的比较分析,黄雪婷(2018)认为,持续稳定的股利政策有利于提升企业价值[17]。

通过文献梳理和总结发现,国外较早地研究了关于股利政策对企业价值的影响,在这个问题上已出现众多理论研究,如“一手在鸟”理论、税差理论等,国外更多的是从理论的角度研究股利政策对企业价值的影响;而国内主要是基于国外股利理论,从实证方面结合中国发展的实际情况探究股利政策与企业价值的关系,更注重实践方面的研究与发展。从上面梳理的结果发现,目前学术界关于股利政策与企业价值的关系,还存在一些争议,并没形成比较统一的研究结论,因而关于这一问题有待进一步更明确的研究;此外,目前研究主要是以理论研究、实证研究为主,尤其是国内以沪深上市公司样本进行实证研究的居多,从案例分析角度进行的研究相对欠缺。基于此,本文尝试利用雅戈尔集团进行案例分析,深入探讨股利政策与企业价值的关系。

二、雅戈尔股利政策分析

(一)雅戈尔简介

雅戈尔集团(股票代码:600177,简称:雅戈尔)创建于1979年,以服装经营起家,以品牌发展为核心,之后逐步发展为以品牌服装为主,兼有地产开发、金融投资等多元化经营的发展格局,实现了纺织、服装、地产、贸易、投资等五大板块业务多元并进。1998年10月12日,公司通过上交所以每股10.92元的价格成功发行了0.55亿普通股。发行后公司总股本达到1.985亿股,于1998年11月19日在上交所上市①。截至2018年上半年,雅戈尔的总股本为35.81亿股②。第一大股东宁波雅戈尔持股10.922亿股,占全部股份的30.50%。

截至2018年末,雅戈尔的总资产为939亿元,拥有310亿元的净资产;在2018这一年里,公司取得了879亿元的销售收入,利润、纳税方面分别为54亿元、23亿元,跻身中国民营企业500强③。

(二)雅戈尔股利政策

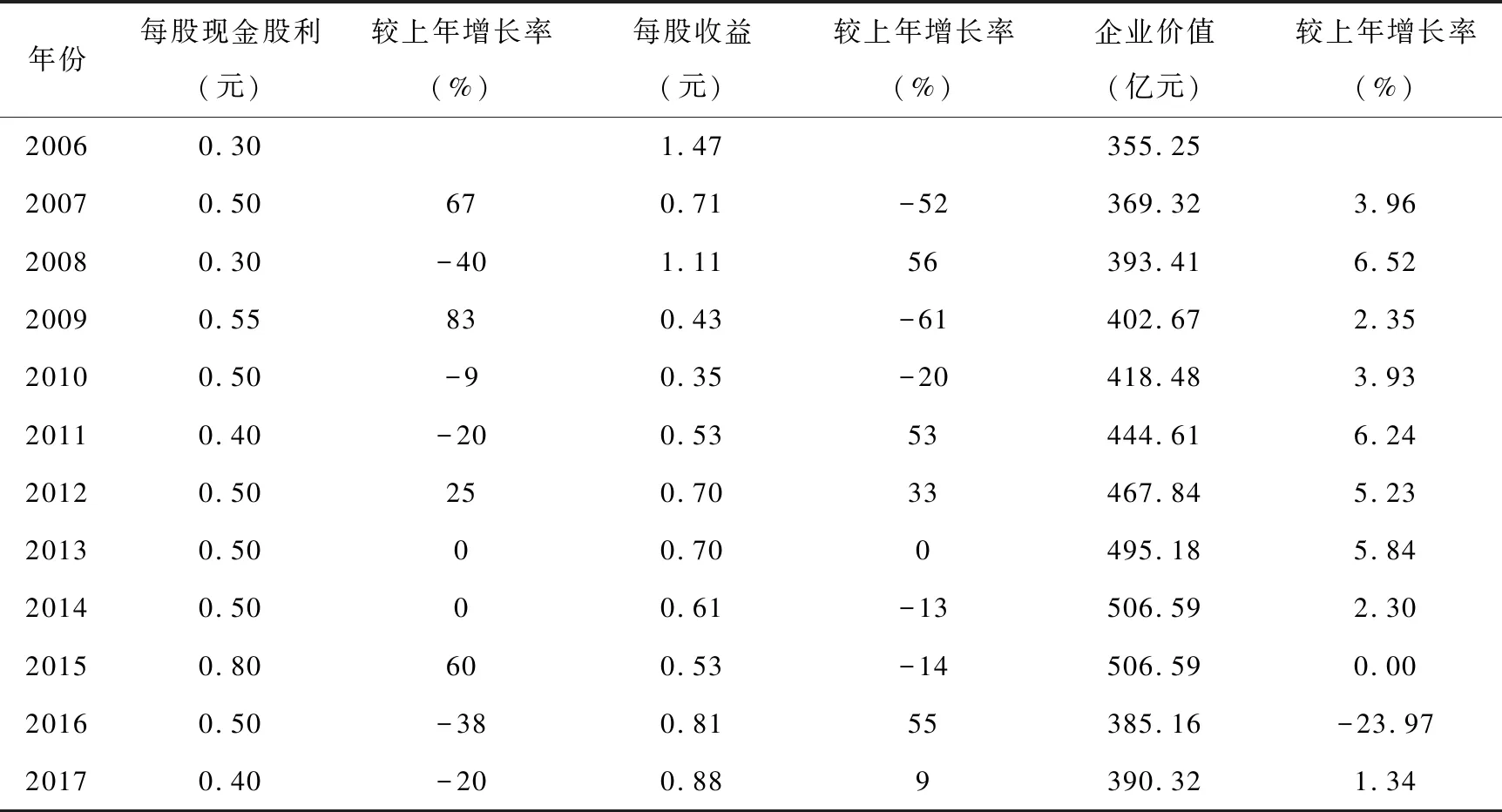

雅戈尔自上市发展多年以来,盈利能力逐年提升,财务状况也日趋稳定向好,年年进行现金分红。2011-2018年,在净利润出现大幅变动的背景下,雅戈尔仍确保现金派发的稳定性。特别是在2012年、2013年和2017年,净利润大幅下降,但股息仍然保持不变。其中,2015年的高派息率得益于房地产业务的积极快速发展,这在某种程度上也保证了雅戈尔每年能够稳定派息。正如雅戈尔公司章程里所说的:“公司充分考虑对投资者的回报,保持股利分配政策的连续性与稳定性”,雅戈尔历年现金股利分配的做法,完美诠释了公司章程里的规定。

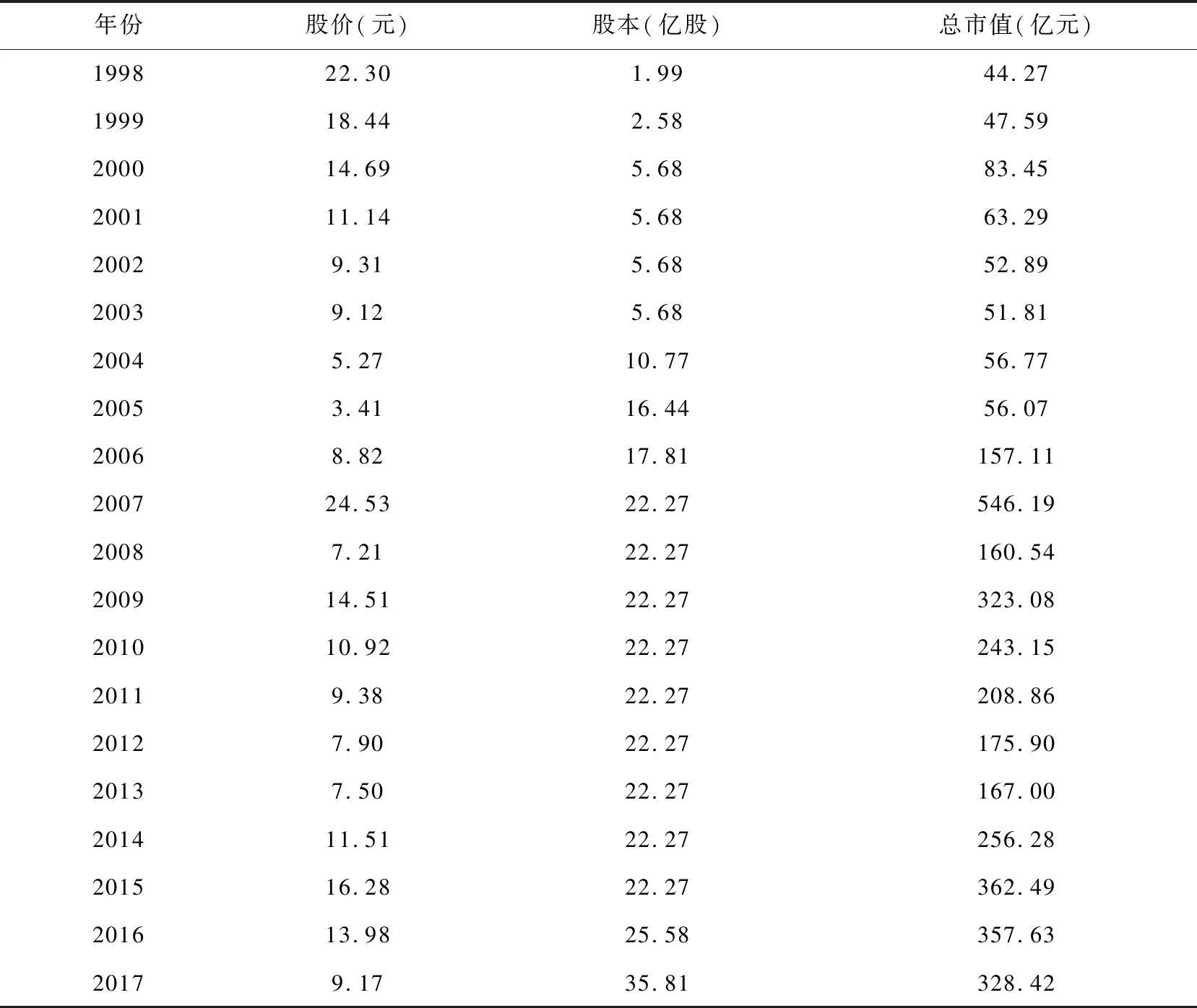

由表1可知,从1998年到2017年雅戈尔现金分红总体呈现上升的趋势。自1998年上市以来,连续向投资者分派现金股利20次,分红率达到48.12%,在行业内具有“现金奶牛”的称号。通过分析发现,雅戈尔的股利政策具有以下特征:第一,股利分配具有连续性,自1998年上市以来,股利分配一直延续,从未中断。第二,雅戈尔主要以现金分红的形式进行股利分配,较少采用送股和转增股的形式,在2007年以前采用转增股的形式相对较多一些。

表1 雅戈尔1998-2017年股利分配情况一览

数据来源:雅戈尔历年年度报告.

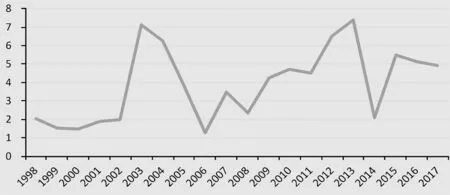

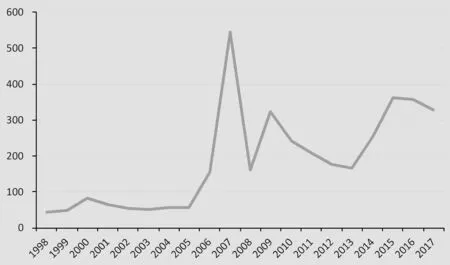

图1更加直观地反映了雅戈尔历年现金分红的情况及变动趋势,由图1可知,雅戈尔自1998年上市以来,现金分红率虽有过下降的变动幅度,但至2017年的20年里雅戈尔的现金分红率总体上呈现上升趋势,可以看出雅戈尔现金分红也相对较为稳定、合理。

图1 雅戈尔1998-2017年现金分红率变动示意

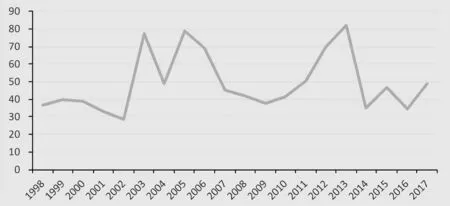

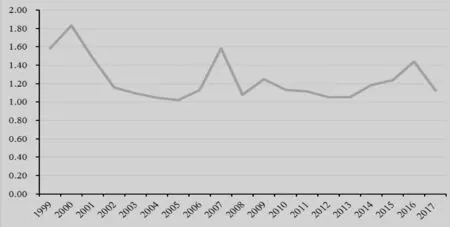

图2反映了雅戈尔历年股利支付能力的变动趋势,由图2可以看出,雅戈尔的股利支付率变动趋势相对较为稳定,与现金分红率变动类似,虽有过下降的变动幅度,但至2017年的20年里雅戈尔的现金分红率总体呈现上升趋势。

图2 雅戈尔1998-2017年股利支付率变动示意

三、雅戈尔股利政策与企业价值分析

(一)雅戈尔市值分析

表2 雅戈尔1998-2017年市值变动一览

数据来源:同花顺网站.

通过对股利政策与企业价值关系的文献梳理发现,股利政策确实对企业价值存在一定的影响,但二者的具体影响关系在学界还存在争议,因此本文拟通过雅戈尔这个案例进一步探讨股利政策与企业价值的关系。为了让分析更具深度性和可靠性,本文主要从两个方面进行二者的相关性分析:其一,构建一些关键的指标来衡量股利政策对企业价值的影响,如股价、总市值及托宾Q值;其二,采用真实收益现金流估值模型分析雅戈尔的内在价值。

由表2可以看出,自1998年上市以来,雅戈尔总市值在2008年之前稳步攀升,在2007年达到最高峰,此时总市值为546.19亿元,当年该公司股价达到历年最高点24.53,这和现金分红率和股利支付率的变动趋势大致相同,表明实行年年连续和稳定的股利分红确实给雅戈尔带来了市值的高涨,连续稳定的分红被市场投资者看好和接受,对该企业的价值确实产生了显著的提升作用。到2008年,市值呈现直线下滑,此后呈现上下波动以及未来略有下降的趋势,原因是见由于近年来雅戈尔营业收入和利润下降,发展遇到困局,此时分红明显不被投资者看好和接受。

数据来源:同花顺网站.

(二)托宾Q值分析

图4 雅戈尔托宾Q值变动趋势

托宾Q值可用作衡量公司业绩或增长能力,是企业市场价值与重置成本的比值,在一定程度上可以反映企业资产的市场价值是高估还是低估。由于TobinQ值数据很难严格按照定义获得,因此TobinQ值的近似值通常用于测量[17]。托宾Q值近似值=(非流通股×每股净资产+流通股×收盘价+负债账面价值)/资产账面价值。当Q值大于1时,表示企业市场价值大于重置成本,此时市场看好企业;当Q值大于1时,企业市场价值小于重置成本,表现为市场价值偏小,市场不看好[18]。雅戈尔历年托宾Q值如表3所示,变动趋势如图4所示。

依据表3和图4,雅戈尔的托宾Q值基本上都是维持在1以上,即企业市场价值大于重置成本,并在2000年达到1.83的最高峰,这表明现金分红被市场投资者接受和看好,带来市场价值的提升;但是,2016年之后略有下降的趋势,这是由雅戈尔营业收入锐减带来的冲击,在一定程度上影响了企业价值的提升。虽保持每年连续分红,但是经营业绩的下滑,使得企业价值受到一定的冲击和影响,也抵消了股利分红对企业价值提升的促进作用。

表3 雅戈尔托宾Q值统计

注:根据同花顺网站提供的数据计算得到.

(三)模型估值下的企业价值分析

目前评估企业价值的模型较多,有自由现金流估值模型、股利估值模型、市盈率法等,这些模型和方法到如今都很完善和成熟,但由于中国资本市场的不完善,导致这些模型在国内的应用有偏真实性。基于此,本文在这些模型的基础上,结合中国资本市场的实际情况,参考张海报(2017)[19]的研究,采用真实收益现金流估值模型对雅戈尔企业价值进行评价分析。

1.基本模型

(1)

其中,V表示企业价值(内在),RECF表示真实收益现金流,R表示综合折现率,t表示年份,n→+∞ 。进一步明确,RECF=NPAT+D1-D2-D3,NPAT为企业的税后净利润,D1=2013年至2017年期间平均折旧费用+2013年至2017年期间平均无形资产摊销+2013年至2017年期间平均长期待摊费用,D2=2013年至2017年期间平均资本支出,D3=五年内的平均额外损失。综合贴现率通过贴现率=无风险回报率+通货膨胀率+风险回报率得出,其中,R1用 表示无风险回报率,R2为通货膨胀率,R3为风险回报率。

2.雅戈尔企业内在价值分析

(1)确定2017年的RECF。通过查看雅戈尔2017年财务报表并通过计算得到NPAT=26.78亿元;依据2013年至2017年各年的折旧费用,计算得到五年平均折旧费用为6.42亿元,依据五年内各年的无形资产摊销费用、长期待摊费用,计算得到平均无形资产摊销、平均长期待摊费用分别为0.18亿元、0.20亿元,由此得到D1=6.42+0.18+0.20=6.80亿元;依据各年新增的固定资产、无形资产、在建工程及长期待摊费用,计算得到2013至2017年各年的资本支出分别为4.89亿元、11.56亿元、14.98亿元、29.66亿元、23.54亿元,据此得到五年内平均资本支出D2为16.93亿元;根据雅戈尔实际情况,额外损失金额较小,采用近五年固定资产处置损失来衡量,各年损失分别为0.51亿元、0.76亿元、0.21亿元、0.30亿元、0.04亿元,据此计算得到D3=0.36亿元;由此可得到RECF=26.78+6.80-16.93-0.36=16.29亿元。

(2)确定公司未来RECF增长速度g。根据雅戈尔2013-2017年RECF的数值,计算出各年的增长速度,并依据最大限度的谨慎原则进行估值。将该公司未来RECF增长速度分为三阶段,依次如下:

第一阶段:1-5年,年均增长速度g1=5%;第二阶段,6-10年,年均增长速度g2=3%;第三阶段,年均增长速度g3=0。根据增长速度的预测,可计算得到公司未来1-11年的真实收益RECF。

(3)确定综合折现率R。综合折现率由R1、R2、R3相加获得,无风险回报率R1通过2013年至2017年的5年期政府债券利率的平均值来衡量,通货膨胀率R2采用2013-2017年通货膨胀率的均值衡量,R3为风险报酬率,综合考虑雅戈尔实际经营情况,将经营风险溢价水平界定为1.9%,由此得到综合折现率R=R1+R2+R3=8.86% 。

(4)估值结果。根据上述模型公式和从年报得到的数据,通过计算综合得到2017年雅戈尔公司内在价值,具体估值结果见表4。

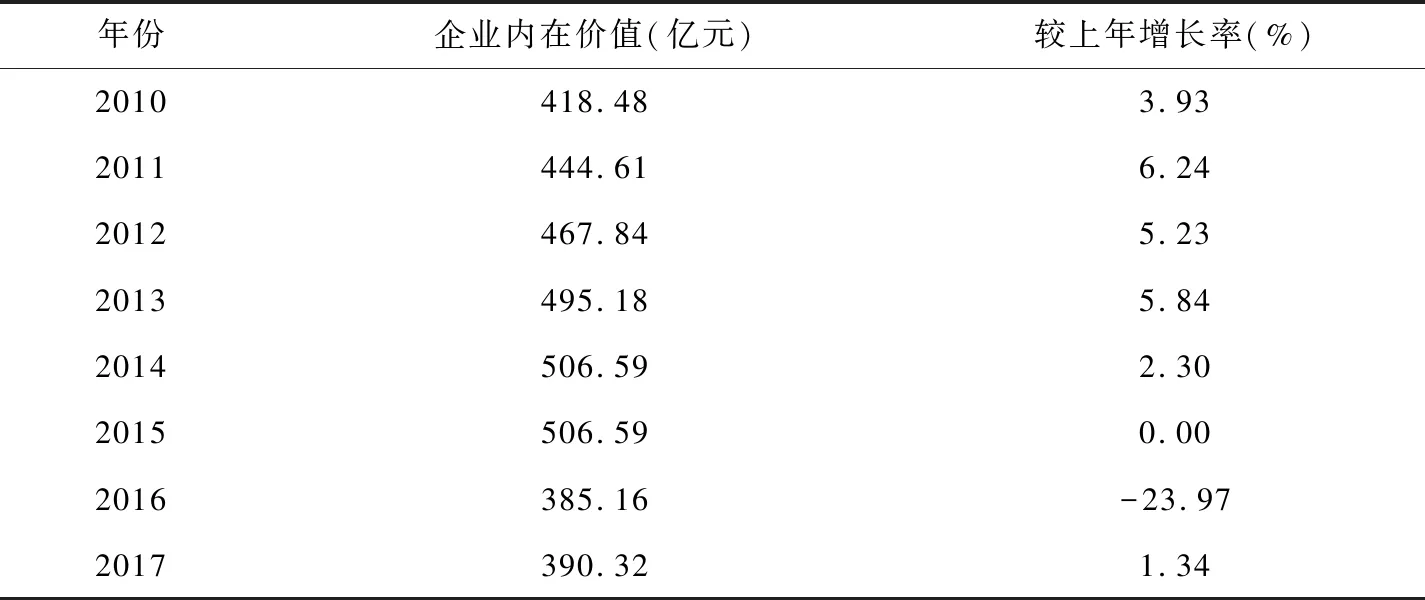

表4 雅戈尔2006-2017年企业价值和增长率情况

续表4 雅戈尔2006-2017年企业价值和增长率情况

数据来源:雅戈尔历年年度报告、同花顺网站.

由表4的数据并结合前文的相关指标,得到表5。

表5 雅戈尔2006-2017年相关指标及增长变化一览

数据来源:雅戈尔历年年度报告、同花顺网站.

由表4可知,雅戈尔的企业价值2006-2015年呈现逐年上升的趋势,结合表5的数据可以看出,这一期间的现金分红、每股收益总体上也呈现逐年上升的发展趋势,这两者的发展趋势在这一期间大致相同,这表明现金分红确实对提升企业价值具有显著的促进作用;但在2015年之后,企业价值出现较大幅度的下滑,与前期的企业价值差距较大。而在现金分红方面,2016-2017年期间,每股现金股利也出现较大幅度的下滑,与前期拉开较大的差距,在这一时期企业价值的增长趋势与现金分红的增长趋势一致,与企业价值呈现正相关关系。在2016-2017年期间每股现金分红的减少,影响了雅戈尔企业价值的提升,使得投资者信心降低,其股票不被投资者看好,直接导致该公司此期间的企业价值出现大幅下降;但是表面上看,现金分红减少导致2016-2017年企业价值大幅下滑,但是深层次的原因却是由雅戈尔的经营业绩不佳所致。图5利润趋势图显示,自2015年开始,雅戈尔净利润出现直线下滑,由2015年的43.71亿元下降到2017年的2.97亿元,经营业绩惨淡,这也使得其2016-2017年的现金分红出现较大的变动。净利润的减少使得其用来现金分红的资金减少,进而也就影响了企业价值的提升。

综上所述,虽然2016-2017年企业价值出现大幅下滑,现金分红的推动这一时期不明显,但总体上,雅戈尔前期的现金分红对其企业价值提升确实起到了重要的推动作用,后期由于经营业绩的大幅下滑,对冲了现金分红带来的企业价值提升的利好。

数据来源:同花顺网站.

四、结论与建议启示

本文以雅戈尔集团公司作为案例进行分析,通过介绍该公司的股利政策、分析该公司的总市值及托宾Q值,利用估值模型测算企业价值,深入研究雅戈尔股利政策对其企业价值提升的影响,结果表明:雅戈尔前期的现金分红对其企业价值提升确实起到了重要的推动作用,后期由于经营业绩的大幅下滑,使得回报股东的能力变弱,对冲了现金分红带来的企业价值提升的利好。

基于此,本文提出以下建议:

第一,由于连续和稳定的股利政策对企业价值的提升具有重要的促进作用,因此雅戈尔集团公司应该秉持连续稳定的股利政策,及时回馈市场投资者,提升投资者的信心,树立良好的企业形象。

第二,由于公司规模加速扩张,营业收入下滑,直接导致雅戈尔后期经营业绩下降、企业价值受损,股利政策在此时并没有充分发挥其良好的推动作用。因此,对于雅戈尔来说,应适度控制公司的扩张规模,加快发展本公司的核心和主营业务,创新发展理念,转变公司经营和发展方式,以业务创新提升企业盈利能力,充分挖掘企业新的利润增长点。

注 释:

①数据来源于1998年《雅戈尔集团股份有限公司股票上市公告书》.

②数据来源于雅戈尔2018年半年度报告.

③数据来源于雅戈尔集团官网.