增值税下取得不同发票购进行为的利益分析

2020-02-20刘瑞山

刘瑞山

(中国铁路济南局集团有限公司,山东 济南 250001)

购买方在购买货物、劳务、服务、无形资产、不动产(以下统称购进行为)中,用于不同用途的项目,面对不同供应商、不同计税方式、不同报价,该如何选择:供应商是选择一般纳税人还是小规模纳税人,是要求开具增值税专用发票还是普通发票,若是增值税专用发票,是选择一般计税方式下的,还是简易计税方式下的,供应商是选择报价高的还是选择报价低的,不同的选择,给购买方带来的利益是不一样的。

购买方在购进行为中,取得不同发票的购进行为给自身带来的利益是不同的。假设除价格因素外,所有供应商的服务、质量等条件均无差别(下同),首先要判断该项购进行为的进项税额能否抵扣,在进项税额不得抵扣的情况下,报价越低的越有利;在进项税额能够抵扣的情况下,从报价低的供应商处购买,带来的利益不一定最大,购买方的利益要受诸多因素的影响。

一、增值税下影响购进行为的有关因素

增值税是对在我国境内销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,就其销售货物、劳务、服务、无形资产、不动产的增值额和货物进口金额为计税依据而课征的一种流转税。

(一)增值税自身特点对购进行为的影响

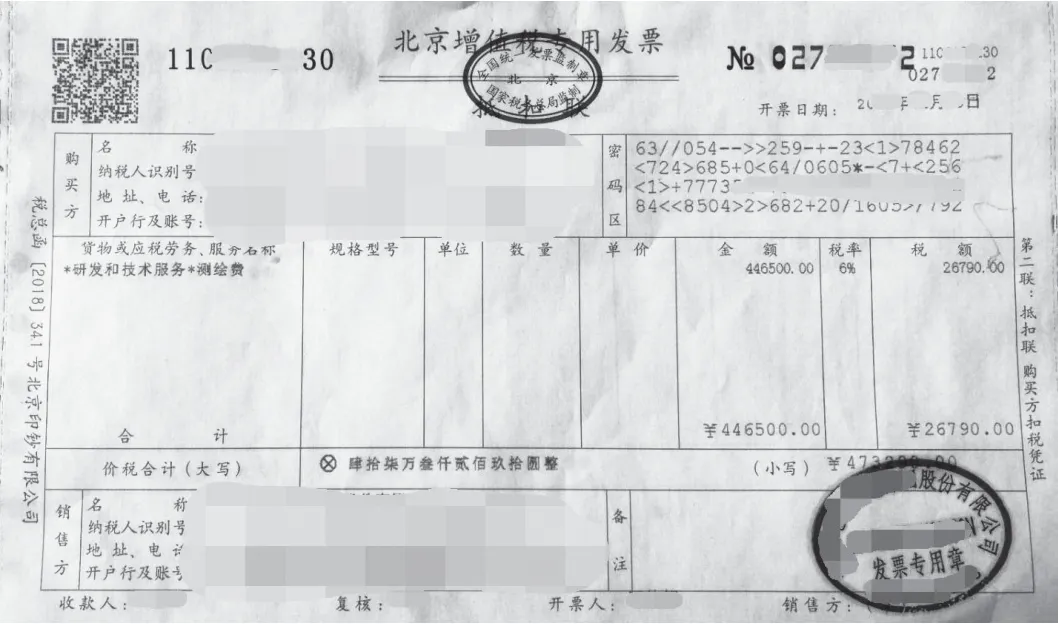

增值税是价外税,在增值税下价格与税款相分离,税款独立于价格之外,其价格为不含税价格。价和税在增值税专用发票上是分开记载的,如图1。

上述发票测绘费价税合计473290元,对于销售方来说,收入是446500元,销项税额是26790元;对于购方来说,计入损益(或资产等)是446500元,进项税额是26790元。

图1

增值税实行税款抵扣制度,逐环节征税,逐环节扣税,卖方的销项税额是买方的进项税额,最终消费者是全部税款的承担者。

增值税的上述特点,决定了企业购进行为时所支付的税款,只是相当于暂时垫付(占用)资金,待计算缴纳企业的应交增值税税款时,可自销项税额中抵扣,购进企业并不承担(缴纳)该部分进项税款,其入账价值不包含可抵扣的进项税额。所以企业在发生购进行为时,不能只比较总价(价和税)大小,还要比较可抵扣的进项税额大小,有时总价大的反而有利。

(二)供应商因素

供应商因素主要有:是一般纳税人还是小规模纳税人,是提供增值税专用发票还是提供增值税普通发票,是提供一般计税方法下的增值税专用发票还是提供简易计税方法下的增值税专用发票,提供的增值税扣税凭证是否符合法律、行政法规等有关规定。

选择不同的供应商,要求供应商提供何种类型的发票,也就决定了购买方能够抵扣多少进项税额,并最终影响着购买方的总利益。

例1:甲公司购买1台办公用打印机,现有A、B两家供应商:A公司报价1500元,可以提供税率13%的增值税专用发票;B公司报价1400元,可以提供征收率为3%的增值税专用发票。甲公司从哪家购买划算?

表1仅通过增值税比较分析可以看出,虽然A公司报价比B公司多100元,但从A公司购买可以多抵进项税额131.79元,意味着少缴增值税131.79元;而打印机的入账价值减少31.79元,意味着利润增加31.79元。所以甲公司从A公司购买划算。

(三)购买方自身因素

1.进项税额可否抵扣

若购买方是一般纳税人,则增值税的进项税额有可抵扣和不得抵扣之分:若购进行为用于一般计税方法的生产经营项目,则可以抵扣进项税额,需按不含税价入账;若购进行为用于简易计税方法计税项目、免征增值税项目、集体福利等情形,则不得抵扣进项税额,购进的进项税额则由购买方最终承担,需按价税合计入账。

若企业(或个人)是小规摸纳税人,因其采用简易计税方式,或是最终消费者个人,其所有购进行为的进项税额均不能抵扣,是税款的最终承担者,需按价税合计入账。

购买方自身进项税额能否抵扣,决定了取得不同发票的购进行为给企业带来利益不同。

2.资金时间价值因素

表1 取得不同税率的增值税专票比较表

主要看是否存在留底进项税额。

若进项税额小于销项税额,不存在留抵税额,并按月纳税,当月应纳增值税额=当月销项税额-当月进项税额,该情形下支付进项税额的资金占用时间一般最长不会超过两个月。如月初1日支付购买价款,当月取得专用发票并认证抵扣,该笔进项税款在当月即从销项税额扣减,并在次月初纳税申报期(一般为次月15日)内缴纳增值税税款时抵回。

若进项税额大于销项税额,存在留抵税额,当月留抵税额=当月进项税额-当月销项税额,该情形下支付的进项税额无法全部从销项税额中抵扣,留抵税额的大小及存在时间,即是支付进项税额的资金占用大小及时间。若购买方增值税留抵较大,长时间不需缴纳增值税,则进项税额占用资金时间价值较大。

3.增值税附征因素

增值税附征主要包括:城市维护建设税(市区的税率为7% ,不在市区的税率为5%(城建税法征求意见稿))、教育费附加(征收率3%)、地方教育附加(征收率2%),有的地方还有地方水利建设基金(征收率0.5%)等。假设城建税按市区7%,增值税的附征率为12.5%,意味着多抵1元的增值税,就少缴0.125元的附加税费,税前利润就增加0.125元。

因为取得的进项税额越大,进项税额抵扣的就越多,缴纳的增值税就越少;增值税缴纳的少,增值税附征也就缴的少,利润就越大。

对于月销售额或营业额不超过10万元(按季纳税的季度销售额或营业额不超过30万元)的一般纳税人,还要考虑到免征教育费附加、地方教育附加、水利建设基金因素。

二、取得不同发票购进行为的利益比较

购买方进项税额能否抵扣决定了不同的采购模式。

(一)进项税额不得抵扣情形下的购进行为

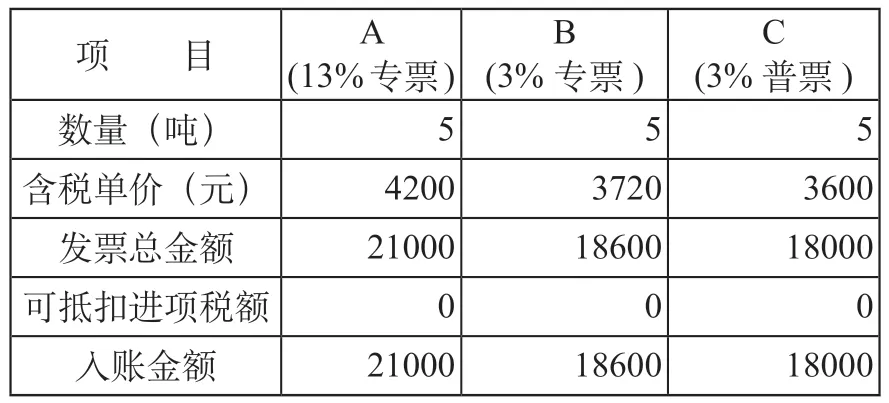

例2:甲公司为一般纳税人,购买钢材一批5吨,用于简易计税方法的建筑服务项目:A公司为一般纳税人,报价4200元,提供13%税率的增值税专用发票;B公司为小规模纳税人,当季销售额已超过30万元,不享受免税,报价3720元,提供3%征收率的增值税专用发票;C公司为小规模纳税人,享受免税,报价3600元,提供3%征收率的增值税普通发票。甲公司从哪家采购划算?

表2 进项税额不得抵扣情形下取得不同发票比较表

从表2可以看出,因为甲公司用于简易计税项目,其购进行为的进项税额不能抵扣,所以总价越低越有利,甲公司从C公司购买划算。小规模纳税人或消费者个人因其购进行为的进项税额不能抵扣,也需遵循上述原则。

(二)进项税额允许抵扣情形下的购进行为

进项税额允许抵扣情形下,增值税价外税的特点就显现出来了:取得不同的发票,花同样的钱带来的利益不一样,花不同的钱,有时花钱多的反而有利。

1.花同样的钱,取得不同发票的利益比较。

例3:甲公司购买钢材一批100吨用于一般计税方法的产品生产:市场上A、B、C、D四家供应商含税报价均为3390元/吨,A公司提供13%的增值税专用发票,B公司提供3%的增值税专用发票,C公司提供13%的增值税普通发票,D公司提供3%的增值税普通发票。甲公司从哪家公司购买划算?

从表3可以看出,花同样的(发票总金额)339000.00元,从A公司购买最有利。因为A公司能提供税率13%的增值税专用发票,甲公司抵扣的进项税额最多,意味着少缴增值税最多,少缴增值税附征最多,钢材的入账价值最少。与从C、D公司处购买比较,可以多得到税前总利润43875.00元(=4875.00+39000.00)。

表3 进项税额允许抵扣情形下取得不同发票比较表(报价一样)

表4 进项税额允许抵扣情形下取得不同发票比较表(报价不一样)

花同样的钱,因取得不同发票带来的利益不一样:取得增值税专用发票比取得增值税普通发票有利,取得增值税专用发票税率越高越有利,即取得一般计税方法下开具的发票比简易计税方法下开具的发票有利。

2.花不同的钱,取得不同发票的利益比较。

(1)采购规模不大,未超过小规模纳税人免缴增值税销售额。

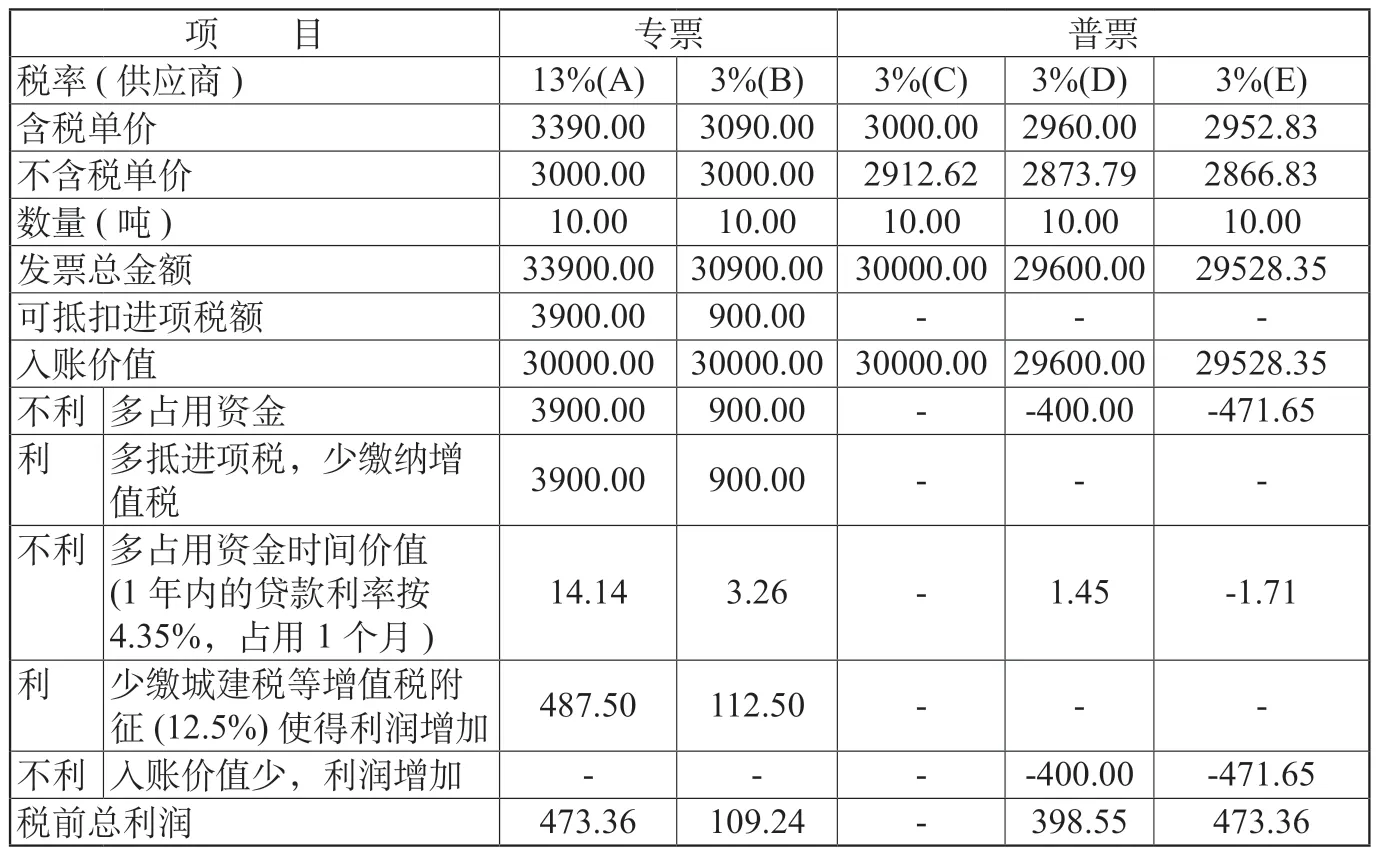

例4:甲公司购买钢材一批10吨用于一般计税方法的产品生产。市场上有A、B、C、D四家供应商:A含税报价为3390元/吨,提供13%的增值税专用发票;B含税报价为3090元/吨,提供3%的增值税专用发票;C含税报价为 3000元/吨,提供3%的增值税普通发票;D含税报价为2950元/吨,提供3%的增值税普通发票。甲公司从哪家公司购买划算?

表4以C公司为比较基数,假设1年内的贷款利率按4.35%,资金占用1个月(下同),从中可以看出,虽然D公司报价最便宜,但仍不如从A公司购买划算。从A公司处购买获得税前总利润最大为473.36(=487.5-14.14)元。

若A公司含税报价为3390元/吨,提供13%的增值税专用发票,市场上提供3%的增值税普通发票的供应商报价是多少才可以接受呢?

设13%税率的专用发票不含税价为X,3%征收率的普票发票含税总金额为Y,则有:

X×13%×12.5% -(1.13X- Y)×4.35%/12-X+Y =0

Y/X= 0.984278241375016≈98.43%

即只有当提供3%征收率普票发票的含税报价小于或等于提供13%税率增值税专用发票不含税报价的98.43%时,才可以接受提供3%征收率普票发票的报价,如表4中E公司含税单价2952.83(≈3000×0.984278241375016,四舍五入保留2位小数)元,税前总利润473.36(=-(-1.71)-(-471.65))元与A公司的相等。

若是税率为9%或6%的购进项目,可以把上述公式中13%替换为9%或6%:若为9%,Y/X= 0.989115705567318≈98.91%;若为6%,Y/X= 0.992743804≈99.27%。

(2)采购规模较大,超过小规模纳税人免缴增值税销售额,或供应商采用简易计税方法销售。此类购进行为,均需取得增值税专用发票,关键是比较取得一般计税方法下的增值税专用发票,还是取得简易计税方法下的增值税专用发票。

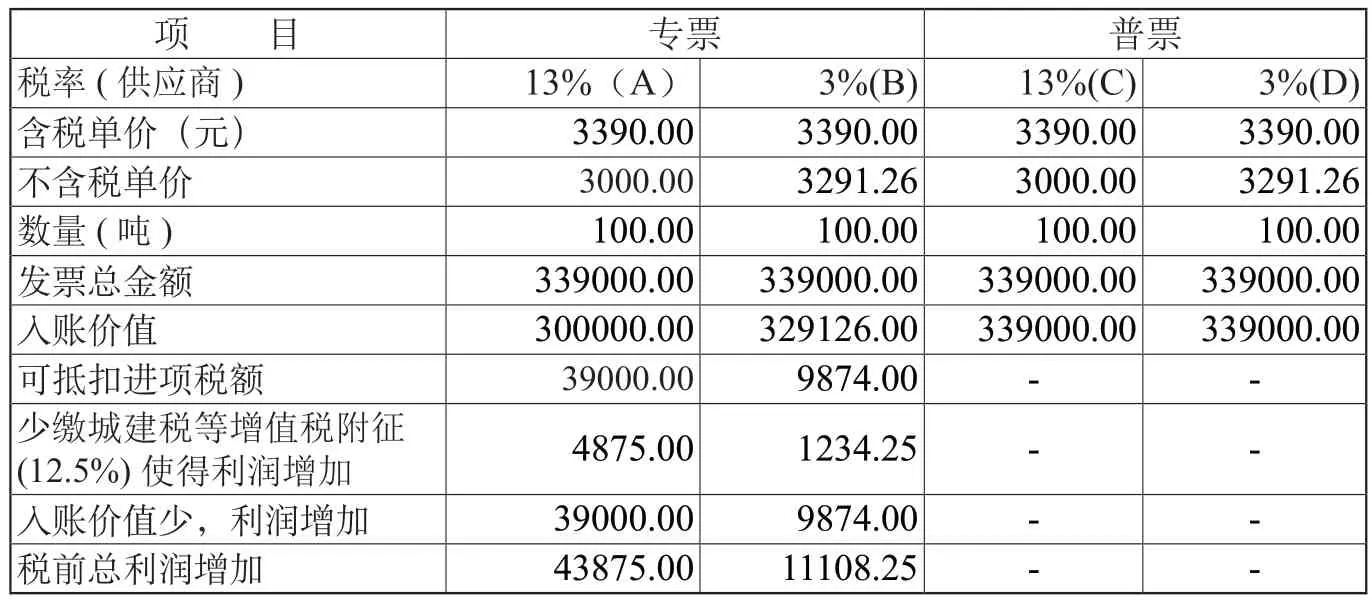

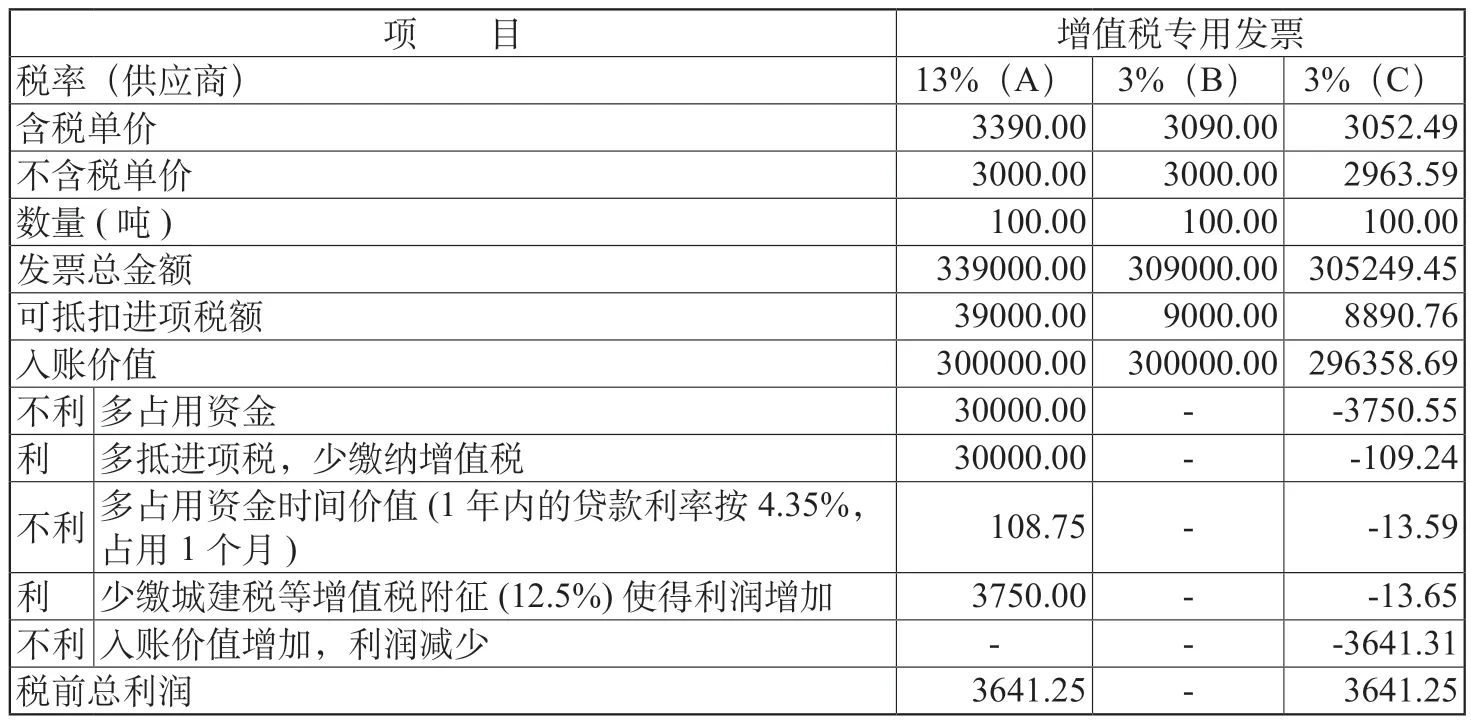

例5:甲公司购买钢材一批100吨用于一般计税方法的产品生产。市场上有A、B两家供应商:A含税报价为3390元/吨,提供13%的增值税专用发票;B含税报价为3090元/吨,提供3%的增值税专用发票。甲公司从哪家公司购买划算?

通过表5比较分析,B公司虽然比A公司报价低,但从B公司处购买,抵扣进项税额少,不如从A公司处购买划算。从A公司购买可以多获得税前总利润3641.25(=3750-108.75)元。

若A公司含税报价为3390元/吨,提供13%的增值税专用发票,市场上提供3%的增值税专用发票的供应商报价是多少才可以接受呢?

设13%税率的专用发票不含税价为X,3%征收率的专用发票不含税价为Y,则有:

(X×13%-Y×3%)×12.5% -(1.13X-1.03Y)×4.35%/12 -X+Y=0

Y/X= 0.98786230276242≈98.78%

即只有当提供3%征收率专用发票不含税的报价小于或等于提供13%税率增值税专用发票不含税报价的98.78%时,才可以接受提供3%征收率专用发票的报价,如表5中C公司不含税单价2963.59(≈3000×0.98786230276242)元,税前总利润3641.25(=-(-13.59)-13.65-(-3641.31))元与A公司相等。

表5 进项税额允许抵扣情形下取得不同专用发票比较表 (报价不一样)

若是税率为9%或6%的购进项目,可以把上述公式中13%替换为9%或6%:若为9%,Y/X=0.992717381657452≈99.27%;若为6%,Y/X=0.996358690828726≈99.64%。

结语

综上分析,购买方在发生购进行为时,如何选择供应商,要求供应商提供何种类型的发票,需要根据自身购进行为可否抵扣进项税额具体分析。对于不能抵扣进项税额的购进行为,报价越低的越有利。对于能够抵扣进项税额的购进行为:报价一样的供应商,选择提供增值税专用发票税率越高的越有利,意味着可抵扣进项税额越大,入账价值越小;报价不一样的供应商,不能只比较总价的高低,还要比较可抵扣进项税额抵扣的大小。