有关营改增后统借统还业务免税条件问题的思考

2020-02-20时涛

时 涛

(烟台港集团有限公司,山东 烟台 264000)

所谓“统借统还”,有两种运行方式,第一种是企业集团或者企业集团中的核心企业通过发行债券或向金融机构借款等方式,筹得资金后又分拨给下属单位(包括独立核算单位和非独立核算单位,下同),并按期向下属单位收取本息,用于对外偿还;第二种是企业集团仍然对外借款筹资,但由集团下属财务公司与企业集团或集团下属单位签订统借统还合同发放贷款,并按期收取本息,由企业集团统一偿还。

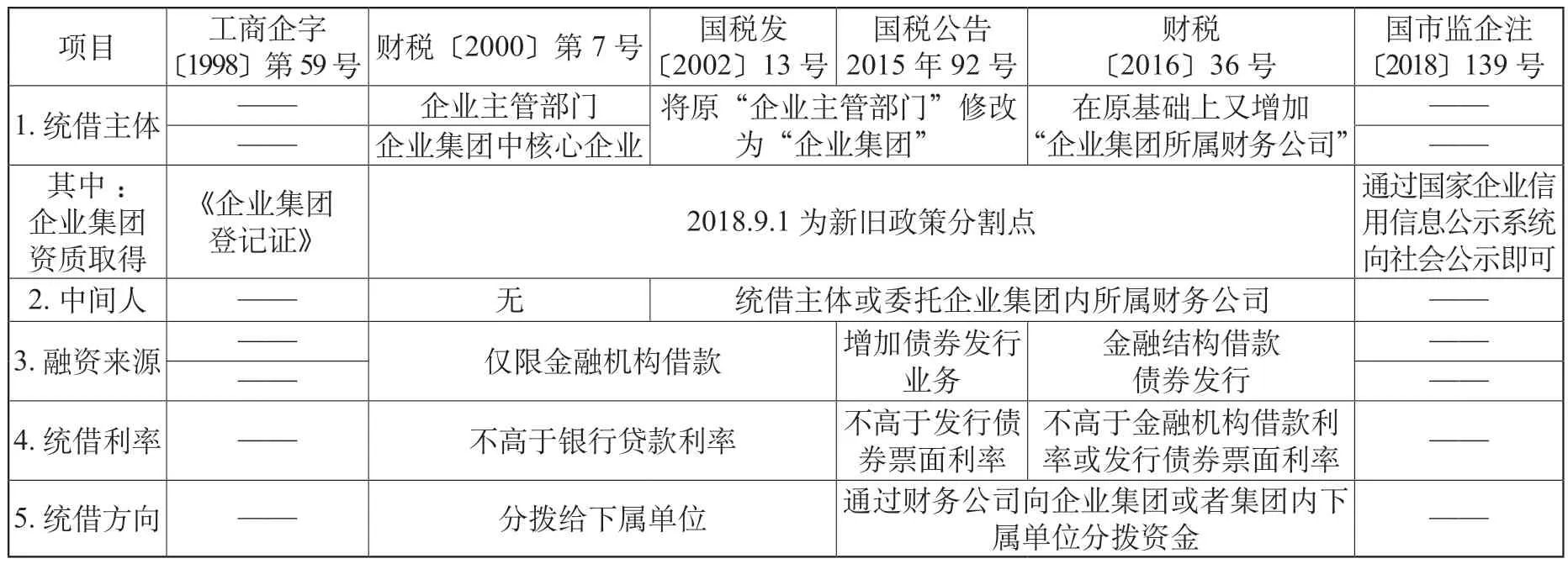

为缓解广大中小企业融资难的问题,国家针对“统借统还”业务相继出台一系列税收优惠政策。从财税〔2000〕7号文《财政部 国家税务总局关于非金融机构统借统还业务征收营业税问题的通知》到财税〔2016〕36 号文《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(以下简称36号文),从营业税到增值税,“统借统还”税收优惠政策一步步演变和完善,如表1所示。

一、营改增后“统借统还”政策

营改增后,原“统借统还”营业税优惠政策做了平移,36号文的附件3《营业税改征增值税试点过渡政策的规定》明确指出,“统借统还”业务中,企业集团或企业集团中的核心企业以及集团所属财务公司,向企业集团或其下属单位收取的贷款利息,在不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平情况下,免征增值税。

结合相关政策,我们可以总结出“统借统还”享受增值税免税政策,必须同时满足以下条件:

一是统借主体的限定。借款人必须是企业集团、企业集团中的核心企业和财务公司三者之一。

二是资金来源限定。资金来源必须为债务融资,如金融机构借款或发债融资;

三是利率水平限定。统借方向内部单位收取的利息,不得高于对外借款的利率水平。

四是贷款范围限定。统借方只能将资金下拨或放贷给企业集团或企业集团的下属单位。

可见,统借统还税收优惠政策的要求还是比较严格的,然而在现实经营活动中,企业的实际操作以及对政策的理解是有偏差的,这必然会带来巨大的税务风险。因此,作为财税人员,必须对上述条款有清醒的认识。

表1 “统借统还”税收优惠及政策文件变化比较

二、“统借统还”免税政策的条件和风险因素

(一)“统借统还”免征增值税的首要条件就是统借主体必须为企业集团或企业集团中的核心企业和财务公司。

必须认识到,不是借贷双方之间有股权关系(如母子公司)就属于企业集团了。所谓企业集团,国家工商行政管理总局《企业集团登记管理暂行规定》(工商企字〔1998〕第59号)早有规定:企业集团以资本为主要联结纽带的母子公司为主体,由具备法人资格的母、子公司、参股企业及其他成员企业构成,企业集团内部有共同的章程,是具有一定规模的企业法人联合体。企业集团不具备法人资格,其母公司注册资本在5000万元人民币以上,母公司下属的子公司不得少于5家,母子公司注册资本总和在1亿元人民币以上。

选2017年5月—2018年6月期间在我院进行神经阻滞进行上肢或锁骨手术的70例患者,所有病例对本次研究自愿参与,排除恶性肿瘤、肝肾功能异常、精神类疾病、活动性出血、妊娠及哺乳期者。随机分为甲组30例与乙组40例,甲组男女比例为3:2;年龄(48.2±1.9)岁。乙组男女比例为5:3;年龄(47.5±1.3)岁。两组患者性别分布、年龄等人口学资料经比较,无明显差异(P>0.05)。

企业在享受“统借统还”免税政策前,必须审视自身是否符合企业集团条件。实务中,税务稽查部门一直将是否持有《企业集团登记证》作为判定企业集团资质的依据。2018年发布的《关于做好取消企业集团核准登记等4项行政许可等事项衔接工作的通知》(国市监企注〔2018〕139号,以下简称139号文)规定,2018年9月1日起,工商和市场监管部门不再单独登记企业集团,不再核发《企业集团登记证》。按照规定,取消企业集团核准登记后,集团母公司应将企业集团名称及集团成员信息通过国家企业信用信息公示系统向社会公示。通知下发前已经取得《企业集团登记证》的,可以不再公示。

(二)统借方用于贷款的资金必须来源于外部债务融资

该条件比较好判断,统借方贷款的资金必须来源于外部债务融资(即金融机构借款和发行债券,下同),而非自有资金或股权性融资。

实务中,容易对该条款产生执行偏差的是统借期限问题。例如统借方贷款给子公司,后期因资金充裕,统借方提前对外还款,此时其向子公司的贷款来源就已由外部借款转换为自有资金,从资金来源条件上看,已不满足免税条件,不能在继续享受免税优惠。因此,统借方贷款给借款单位时,贷款期限应不长于集团对外统借期限。

同时,为应对稽查,统借方还应保留好外部债务融资的各类证据资料,如贷款协议、债券发行协议和相关收款凭据,以证明资金来源,规避风险。

(三)统借方向资金使用单位收取的利息,不得高于其向外部借款而支付的利率水平。

统借方所收取的借款利息,高于其支付外部借款利率水平的,不符合免征增值税的条件,统借方从资金使用单位取得的利息应视为贷款服务,全额征收增值税,而不能片面理解为收取的利息中用于对外偿还的免征增值税,超额收取的利差才缴纳增值税。

实务中该条款很容易被企业变相执行,从而造成涉税风险。我们通过两个案例来看。

案例一:AB集团按6%利率向银行取得借款后,以统借统还的方式按6%利率转贷给子公司CD公司,同时向CD公司收取1.5%的管理服务费。实务中按照合同约定利率向借款方收取利息后,又额外收取管理服务费等附加费用,或因为借款方延期还款而罚息的,涉嫌赚取利差,该业务中统借方所收取的利息及价外费用应全额征收增值税。

案例二:AB集团向银行取得两笔借款,利率分别为4%和6%,AB集团按平均利率5%将两笔借款资金分拨给子公司CD公司和EF公司。实务中为清晰反映企业集团为下属单位融资且无营利目的,资金来源与去向必须能准确对应,且内部贷款利率水平不得高于对外统借利率水平,统借和内部贷款可以“一对一”或者“一对多”,但不能“多对一”或者“多对多”。因此,AB集团按平均利率5%向子公司收取的利息,因无明确证据表明其资金来源的利率水平,而不能享受免税优惠。

(四)统借方只能向企业集团或者集团内下属单位贷款

目前很多企业集团是金字塔型的管理模式,很难做到扁平化管理。但对于统借统还业务,现行政策并未明确界定内部贷款层级。而在实务中,税务通常仅认可集团内部第一层单位贷款享受税收优惠。如案例一中,AB集团贷款给子公司CD公司后,CD公司又将该资金转贷给其下属EF单位,CD与EF公司之间的借贷业务不享受免税。因此,为严格符合统借统还业务的免税要求,内部资金借贷应尽量做到扁平化管理,由统借方或通过财务公司直接向资金使用单位发放贷款,而不再通过中间层级。

三、企业“统借统还”实际应用中应注意的问题

目前,相当一部分企业已开展 “统借统还”业务,并且选择适用了增值税免税政策。按照36号文的相关规定,目前广大企业在实务操作中应注意以下问题:

(一)企业集团资质问题

实务中一些企业在未达到企业集团资质的情况下就享受了“统借统还”税收优惠,这显然是违反政策规定的突出隐患。尽管139号文不再要求必须办理《企业集团登记证》,但资质所要求的其他条件仍要满足,而且集团母公司必须按照规定办理名称和信息公示,作为企业集团证明文件的各项资料也必须认真留存备查。

(二)“统借统还”协议的设计问题

企业在与各借款单位签订“统借统还”协议时,必须做好设计。首先,考虑到不加息是免税的硬性条件,应尽量做到一对一或一对多,即收到一笔银行贷款,就与一个或多个子公司签订贷款协议,不要将不同利率的资金积累在一起再去签,这样容易产生涉税风险,得不偿失。其次,协议条款必须清晰,应列明贷款资金是来源于金融机构还是债券发行,明确企业向外部融资所支付的利率水平和向内部借款单位收取的利率水平,尽可能在贷款协议上体现符合“统借统还”免税的各项条件。

(三)“统借统还”借款利息企业所得税的税前扣除凭据问题

实务中部分企业作为统借方并没有向借款单位开具发票,而是以收据作为结算凭据。仅凭收据在借款单位汇算清缴所得税时作为合法的扣除凭据是存在风险的。对此,建议如下操作:

企业每年应编制《利息分割单》,主要内容包括:每笔外部借款的金额和利息,相应的贷给内部各单位的金额和利息,以及相关的证明材料如银行贷款合同和统借统还协议等,以证明内部贷款及收取的利息属于“统借统还”性质。

企业下属的各借款单位应凭借《利息分割单》及相关证明材料与主管税局沟通,证明自己使用的借款及列支的利息支出均属于“统借统还”性质。有些地方税务政策(如沪国税所〔2009〕31号)会要求企业在年度汇算清缴时申报“统借统还”的相关资料,因此企业应做好这方面的资料备查。

增值税免税毕竟不同于不征税,不征税可以不用开具发票,免税则不然。如果税务机关坚持以发票作为扣除凭据,企业可自行开具税率为“免税”的增值税普通发票。虽然大部分企业营业范围中并无贷款业务,但这并不影响企业按照真实业务开具发票。还要注意的是,无论是否开具发票,都应到所在地的国家税务局办理免税备案手续。

(四)“统借统还”业务的规范化管理问题

近年来税务稽查越来越频繁与严格,特别是金税三期系统的上线,使得企业税务特别是增值税的筹划空间越加狭窄。企业应清醒认识到这一点,严格执行税法规定,尤其是对于“统借统还”这样的免税业务,莫存侥幸心理。

作为企业融资的重要手段,“统借统还”涉及的资金量相当可观,一旦因管理不当发生涉税问题,将会造成巨大损失。财务主管部门必须对此予以高度重视,在涉及对外贷款、对内放款、利息结算等各个环节严格把关,多方审核,确保业务符合免税条款的各项规定;相关资料必须及时整理,按资金项目和借款单位分门别类、妥善保存,避免给税务稽查留下隐患。

总结

“统借统还”免税政策的实施,的确为非金融企业间资金的灵活拆借提供极大便利,也是未来贷款业务增值税改革的重要突破口。作为企业而言,必须准确把握政策要点,认真梳理自身问题,查缺补漏,防止政策滥用给企业带来巨大涉税风险,切实维护企业的根本利益。