一般借款利息费用资本化金额确定之我见

2015-09-18青海大学财经学院青海西宁810016

(青海大学财经学院 青海西宁 810016)

企业会计准则虽然对借款费用资本化的问题进行了较为详细的规定,但在会计实务及理论教学中,对于借款费用资本化的问题,特别是一般借款利息费用资本化金额的计算确定,学生学习起来存在很大的困难,教师也很难讲解透彻,笔者认为这是企业会计准则规定的不够具体,以及前后规定处理上存在矛盾所导致的。

一、一般借款资本化的金额应以占用时间为准确定

根据《企业会计准则第17号——借款费用》的规定,企业为建造或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额,资本化率应当根据一般借款加权平均利率计算确定。在 《企业会计准则讲解(2010年)》中又进一步明确指出,企业占用一般借款资金购建或者生产符合资本化条件的资产时,一般借款的借款费用资本化金额的确定应当与资产支出挂钩。

从上述规定中可以看出,关于一般借款资本化金额的确定,应以是否占用了一般借款为基础,而且企业会计准则讲解中也明确指出一般借款的借款费用资本化金额的确定应当与资产支出挂钩,也进一步表明了只有当资产支出占用了一般借款时才允许将其利息费用资本化。不管是累计资产支出超过专门借款部分的资产支出加权平均数,还是一般借款资本化率的确定,都应以实际占用一般借款为标准确定。

根据企业会计准则及其讲解的规定,一般借款利息费用资本化金额可以根据下列公式进行计算:一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率。其中:所占用一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数;所占用一般借款本金加权平均数=Σ(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数/当期天数)。

然而,根据企业会计准则讲解上给出的例题来看,又不是根据上述公式来计算的,而是只要所购建或所生产的符合资本化条件的资产开始资本化前借入了一般借款,就视为占用了该一般借款,笔者认为这样的处理不符合实际,与准则规定相矛盾,也违反了实质重于形式的会计信息质量要求。比如,某企业建造符合资本化条件的资产,有两笔一般借款,一笔是2012年1月1日借入的,另一笔是2012年7月1日借入的,资产开始资本化的时间是2013年1月1日。该资产在2014年只占用了第一笔一般借款,第二笔一般借款企业在2013年没考虑占用。当时借入时主要是考虑到建造工程需要资金较多,为不影响正常的生产经营,缓解正常生产经营活动的需要而借入的,那么在这种情况下,计算2013年一般借款利息费用资本化的金额就和第二笔一般借款没有关系,只需考虑第一笔借款就可以了。如果2014年占用了第二笔一般借款,也应根据占用的时间计算其资本化的金额。也就是说,不管一般借款借入的时间是在什么时候,都应该根据实际占用一般借款的时间计算确定其利息费用资本化的金额。

二、案例分析

为了更清晰地说明一般借款利息费用资本化金额的确定,本文以企业会计准则讲解(2010年)类似的例题进行解析。为了避免内容的重复,本文例题和企业会计准则讲解的例题不完全一样,但实质是一样的。

例:假定W公司于2013年1月1日动工兴建一幢厂房,工期预计为1年零6个月。工程采用出包方式,分别于2013年1月1日、2013年7月1日和2014年1月1日支付工程进度款。W公司为建造厂房于2013年1月1日专门借款2 000万元,借款期限为3年,年利率为6%。除此之外,没有其他专门借款。在厂房建造过程中占用了两笔一般借款,具体资料如下:

(1)2012年12月1日向A银行借入2 000万元,期限3年,年利率6%,按年支付利息。

(2)2012年1月1日向B银行借入10 000万元,期限5年,年利率8%,按年支付利息。

假定公司专门借款的闲置借款资金均用于固定收益债券短期投资,该短期投资月收益率为0.5%。

厂房于2014年6月30日完工,达到预定可使用状态。假定全年按360天计算。

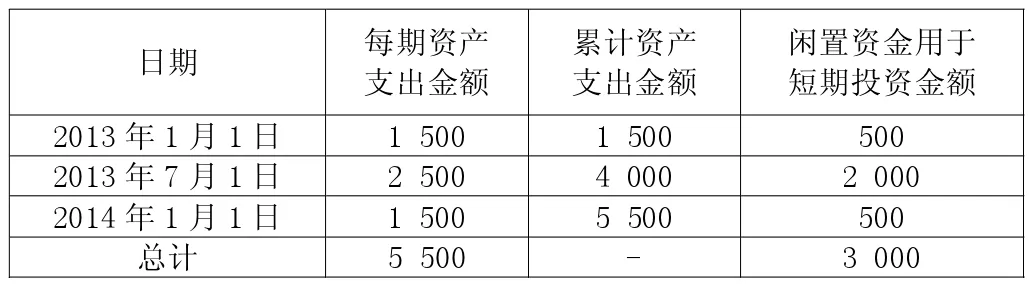

W公司为建造该厂房的支出金额如下表所示 (单位:万元):

在这种情况下,公司应当首先计算专门借款利息的资本化金额,然后计算所占用一般借款利息的资本化金额。具体如下:

1.计算专门借款利息资本化金额。

2013年专门借款利息资本化金额=2 000×6%-500×0.5%×6=105(万元)

2014年专门借款利息资本化金额=2 000×6%×180/360=60(万元)

2.计算一般借款资本化金额。在建造厂房的过程中,2013年7月1日开始占用第一笔一般借款2 000万元,另外,2014年1月1日支出的1 500万元占用了第二笔一般借款。因为2013年没有占用第二笔借款,所以,2013年占用了一般借款的资产支出加权平均数=2 000×180/360=1 000(万元);相应地,2013年一般借款利息年资本化率=(2 000×6%×180/360)/(2 000×180/360)=6%;则 2013 年应予资本化的一般借款利息金额=1 000×6%=60(万元)。

2014年占用了一般借款的资产支出加权平均数=(2 000+1 500)×180/360=1 750(万元)

2014年一般借款利息年资本化率=(2 000×6%×180/360+10 000×8%×180/360)/(2 000×180/360+10 000×180/360)=7.67%

则2014年应予资本化的一般借款利息金额=1 750×7.67%=134.23(万元)

3.根据上述计算结果,W公司建造厂房应予资本化的利息金额如下:

2013年利息资本化金额=105+60=165(万元)

2014年利息资本化金额=60+134.23=194.23(万元)

4.有关账务处理如下(注意,这里给出的只是与符合资本化条件的资产建造相关的会计分录):

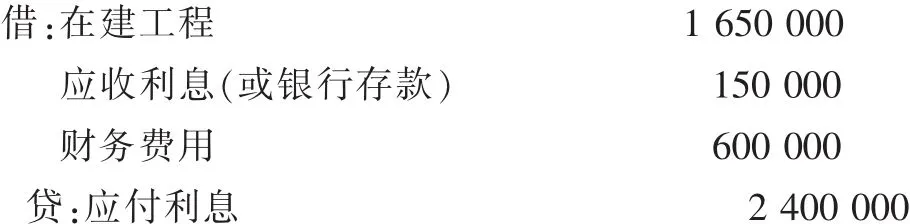

(1)2013年 12月 31日:

注:因为2013年没有占用第二笔一般借款,所以,与资本化资产相关的实际借款利息=2 000×6%+2 000×6%=240(万元)。

2013年没有占用第二笔一般借款,所以第二笔一般借款的利息费用全部费用化,利息费用金额=1 0 000×8%=800(万元),会计处理为:

因为2013年没有占用第二笔一般借款,所以该笔会计分录可以和上一笔会计分录分开处理。

(2)2014年 6月 30日:

注:2014年1月1日至6月30日与资本化资产相关的实际借款利息=2 000×6%×180/360+2 000×6%×180/360+10 000×8%×180/360=520(万元)。

假如,上述例题中第二笔一般借款占用时间是在2014年4月1日,其他资料不变。

2013年一般借款资本化金额的计算与上题一样,没有变化;2014年一般借款资本化金额的计算应如下:

2014年占用了一般借款的资产支出加权平均数=2 000×180/360+1 500×90/360=1 375(万元)

2014年一般借款利息年资本化率=(2 000×6%×180/360+10 000×8%×90/360)/(2 000×180/360+10 000×90/360)=7.43%

则2014年应予资本化的一般借款利息金额=1 375×7.43%=102.16(万元)

只有这样计算,才能保证口径一致,计算结果才正确。其他的计算及账务处理跟前面类似,本文不再赘述。

综上所述,一般借款利息费用资本化的金额应以符合资本化条件的资产建造实际占用一般借款为基础确定。因为一般借款由于其在借入时用途尚不明确,从会计准则的规定要求讲,为购建或生产符合资本化条件的资产占用了一般借款,其相应的借款费用才能够资本化。所以只有实际占用了一般借款才可能将其利息费用资本化,占用是其资本化的前提。而且计算一般借款资本化率的时候也应以占用一般借款发生的利息费用为基准确定,占用一般借款本金加权平均数的计算也是以实际占用时间占总期间的比例确定权重,只有这样计算口径才会前后一致,也符合企业会计准则对借款费用核算的规定,希望企业会计准则讲解能及时进行修订,使一般借款利息费用资本化金额的确定更可科学、合理。