互联网金融下小微企业融资模式与路径分析

2020-02-19李敏丁俊武

李敏 丁俊武

摘 要:大数据和云技术等高新技术的发展拓宽了互联网金融交易的空间范围,为小微企业提供了更加便捷的融资方式,为金融领域进步提供了创新。本文对目前互联网金融下小微企业融资模式分类分析的前提下,通过以阿里小贷为例的电商小贷模式的运行机理、以京东众筹为例的众筹模式运行机理、以拍拍贷为例的 P2P 网络借贷平台运行机理、以京东供应链金融为例的供应链金融模式运行机理进行分析,以期为众多中小企业摆脱融资困境提供借鉴意义。

关键词:互联网金融下;小微企业;融资模式;路径分析

传统信贷融资模式下企业与金融机构的融资业务通常建立在银行对企业的信用评级基础上,而我国小微企业几乎都面临着财务机制不健全、资金成本高、规模小等问题,银行通常为了避免资金的损失往往选择不与之合作。随着互联网技术的不断发展,大数据、云数据等高新技术的应用,互联网金融由此诞生。我国学者普遍对互联网金融的概念界定为传统金融机构与互联网公司利用互联网技术和信息通信技术实现流通现金、支付、投资和信息中介服务的金融业务新模式。互联网金融一方面在提升金融效率、解决信息不对称等方面发挥了传统金融机构难以替代的积极作用,另一方面也具有融资手续方便快捷、贷款周期快等优势。互联网金融的出现,一定程度上弥补了传统渠道下小微企业融资难的困境。

一、互联网金融下小微企业融资模式

(一)电商小贷模式

电商小贷模式又称互联网小额贷款模式,指由电商在自身平台上针对电子商务领域小微企业融资困境而建立的小额贷款公司,并通过审核企业在平台的信用后给予融资贷款的模式。小额贷款机构需要利用大数据对企业资质进行审核和比较,利用网络平台评分、风险控制系统和现金流监控系统解决信用资质审核问题。电商平台的互联网金融小贷模式在资金配置效率、渠道、交易成本、数据信息、系统技术五个方面具有优势,是一种更普惠、更易得的融资模式。

(二)众筹模式

众筹 (Crowd funding) 这一词语开始于美国,是一种互联网金融的新兴模式,是指项目筹资人利用在网络社交平台和互联网上发布需要筹资的项目等手段向社会大众募集资金,最终用项目所生产的产品、股权等方式来回馈给项目筹资人众筹的大众筹资或者群众。从国外发展看众筹一般包括四种模式:一是产品或服务回报式众筹,二是股权众筹,三是债券众筹,四是捐赠众筹。众筹平台通过互联网信息技术使得项目的发起人和投资人之间的信息得到了互通,降低融资双方信息不对称,提高了融资速率,减少了融资成本,这种模式可以有利于小微企业在创立初期的融资困境的缓解。

(三)P2P网贷模式

P2P网贷是指由P2P平台作为中介,借助互联网技术撮合借款人和投资人线上交易,实现点对点小额借贷的一种新兴金融模式。P2P网贷作为一种典型的互联网金融业态,是互联网金融的重要组成部分。P2P网贷不但有助于优化我国多层次融资服务体系,引导民间金融走向规范化发展,还能有效促进普惠金融的实现,为普通大众提供投资理财的新渠道。

(四)供应链金融模式

供应链融资是企业在进行商品交易时产生的应收应付、预收预付和存货融资遵循一定规律形成的组合融资方式。供应链金融的发展经历了1.0、2.0、3.0三个阶段,1.0是传统的线下模式,2.0则由线下转移到线上,3.0阶段供应链金融与电子商务紧密结合。该融资模式不仅能够提升融资贷款效率,更可以有效地降低金融机构的贷款风险,极大缓解了中小型企业的融资约束。

二、互联网金融模式下小微企业融资路径分析

(一)电商小贷融资的运行机理:以阿里小贷为例

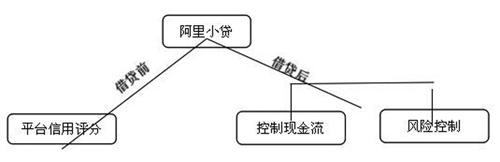

阿里小额信贷是指在发放贷款时,借款人不必要通过担保直接以自身的资信状况获得贷款。在这其中债务人不提供抵押物或不需要通过第三方提供担保是最大的特点,仅凭自身信用取得贷款,以借款人的信用等级作为还款担保。阿里小贷根据电子商务企业的日常交易量、购物行为习惯、投诉纠纷等等进行数据计算,评价小微企业的还款能力。

如图一此类贷款的最终成型需要经历三个过程:1.平台信用评分:小微企业先向阿里小贷平台提案小额贷款申请,按照平台的要求提交相关材料,阿里平台利用大数据比对,根据比对的结果决定贷款额度。2.控制现金流:小微企业成功获得贷款后,平台会不定期的抽查小微企业的资金账户,主要是防止贷款最终无法收回。3.风险控制:阿里会对小微企业的项目实施情况实时监督,防止小微企业没有按照合同协定将资金投入其他高风险项目。

(二)众筹融资模式的运行机理:以京东众筹为例

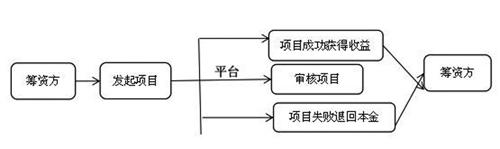

京东众筹是京东公司以一种审核简单、即发即筹的众筹模式,专门针对用户在移动端发起的众筹金融产品。如图三京东众筹的运行机理。1. 筹资方发起项目:筹资人首先在平台发起项目筹资,并且与平台签订协议承诺项目成功将给予投资方收益。2.平台审核项目:京东平台会根据小微企业提交的信息审核筹资方的资质以及生产产品的能力,得出结果并且将此结果放在平台上。3.项目成功投资商获得收益:当项目获得成果时,投资方会获得额外的收益,但是当项目一旦失败,投资商只能收回本金。

图二

(三)P2P网贷模式的运行机理:以拍拍贷为例

作为我国第一家真正意义上的 P2P 模式融资企业,拍拍贷的经营模式可以代表我国 P2P 模式融资平台整体的运作风险与发展状况。拍拍贷对于监察和审核资金这些方面在网贷平台中名列前茅,这就更加确保了网络借贷平台融资的安全性。

图二是拍拍贷网贷平台的运行机理。1.第三方资金托管:当网贷平台投资人投入资金时都要进入第三方银行托管账户,资金的安全有保证。2.电子合同认证:资金双方在网络平台签订合同必须要有电子签章,可以保证合同的法律效应和真实性。3.借款方基础:平台需要对借款人的信用进行审查,剔除信用不合格的借款人。4.P2P平台安全:需要采取风险监控方式保障资金平台资金的安全性。5.发布融资信息:当融资者通过各项審核,平台帮助融资者尽快找到投资商。6.投资者投资:投资者投资后把投资情况及时转告平台,让平台实时监控。

图三

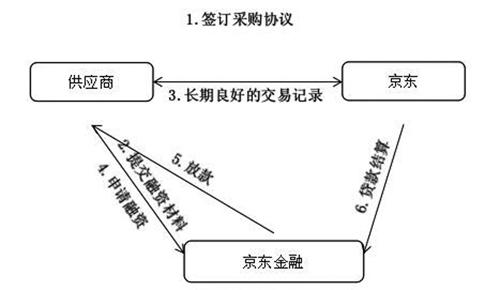

(四)供应链金融模式的运行机理:以京东供应链金融为例

京东金融作为我国大型的电商平台之一京东开发的金融服务平台,其依据京东商城积累的交易大数据,京东平台拥有自建的物流系统,使得供应链金融领域发展速度飞快。京东在其平台上拥有大量供应商购销的财务数据,以及此前与银行合作的应收账款融资数据,运用大数据、云计算等技术可以对数据池中的数据进行集成和分析,初步建立了该平台的信用风险控制体系。

图四京东供应链金融模式的运行机理:1.平台与供应商签订采购协议,以此来保证稳定的合作关系和双方信息的真实性;2.供应商需要提供融资所需的申请材料由供应商,并签订具有法律效用的协议书;3.通过历史交易数据和物流数据,平台会根据所制定的规则计算出不同的供应商对应的融资额度;4.供应商线上填写材料申请融资;5.大数据系统自动化处理申请并且对应不同融资额度发放贷款;6.京东商城完成商品的销售后,清算结算单,向京东金融还款。

图四

结束语:

互联网金融模式并不是将先进的互联网技术和传统的金融服务机构简单叠加,而是将云计算,大数据等技术集成起来,通过减少信息不对称、降低融资成本以及提高风险管理和控制来扩展金融服务边界。互联网金融的出现和不断进步为我国金融市场的发展提供了新的动力源泉,它还增加了许多遭遇“融资难”“融资贵”的小微企业的融资途径,并为小微企业长久发展需解决的现实发展问题提供可行性的解决方案。

參考文献:

[1]徐洁,隗斌贤,揭筱纹.互联网金融与小微企业融资模式创新研究[J].商业经济与管理,2014(04).

[2]吉喆,李宏畅.互联网金融环境下中小企业融资策略研究[J].改革与开放,2015(10).

[3]陈雪松.互联网金融环境下中小企业融资问题的研究[J].经贸实践,2016(08).

[4]骆品亮,丁岚.我国P2P网贷平台运营效率及其影响因素[J].上海金融,2017(08).

[5]屠建平,杨雪.基于电子商务平台的供应链融资模式绩效评价研究[J].管理世界,2013(07).

[6]周思言.互联网金融背景下小微企业融资模式研究[D].重庆大学硕士学位论文,2018.

[7]夏斐.互联网金離背景下中小企业融资路径探析[D]兰州大学硕士学位论文,2015.