浅析融资租赁方式

——基于案例的比较分析

2020-01-02田裕英刘秀霞

田裕英 刘秀霞 黄 娟

一、融资租赁的定义与特点

租赁,是指在约定的期间内,出租人将资产使用权让与承租人,以获取租金的协议。租赁的主要特征是转移资产的使用权,而不是转移资产的所有权,并且这种转移是有偿的,取得使用权以支付租金为代价。

根据《企业会计准则第21 号—租赁》,通常租赁分为融资租赁和经营租赁。

融资租赁,是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。其所有权最终可能转移,也可能不转移。符合下列一项或数项标准的,应当认定为融资租赁:

(一)在租赁期届满时,租赁资产的所有权转移给承租人。

(二)承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。

(三)即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。

(四)承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值。

(五)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

二、融资租赁的优势与风险

相对于承租人而言,融资租赁的优势集中体现在以下几个方面:

1.加速生产资料的购置速度。融资租赁可以在较短时间内取得生产必备的设备等生产资料,生产市场上急需或畅销的产品,为企业价值创造赢得了宝贵的时间。

2.缓解资金压力。一方面,企业利用设备能够创造价值,可以取得一定现金流入,另一方面又是分期支付设备款而非一次性支付,给业务前景好但资金极为短缺的中小企业创造了生存空间、缓解了资金压力。

3.提高了竞争力。由于企业上马新的生产线、新设备,为资本密集型企业及时抓住市场与机遇,赢取时间,提高市场份额,提高了竞争力。

相对于出租人而言,融资租赁的优势集中体现在以下几个方面:

1.资金安全系数较高。出租方所付资金有所购设备等生产资料作保证,比单纯性借款的安全系数高。

2.资金收益率也较高。在我国实际,融资租赁采用分月还本付息,所以尽管名义利率不是很高,但实际利率(内含报酬率)比较高。反过来,站在承租人的角度上看,承租人所付资金成本较高,也正是融资租赁的风险之一。

三、融资租赁的现实应用

在现实中,企业可以选择的融资租赁公司较多,对于不同融资租赁公司提供的融资方案,企业该如何进行决策呢?本文从一个真实的交易案例入手进行分析,详细的分析决策方法和程序如下。

(一)案例背景

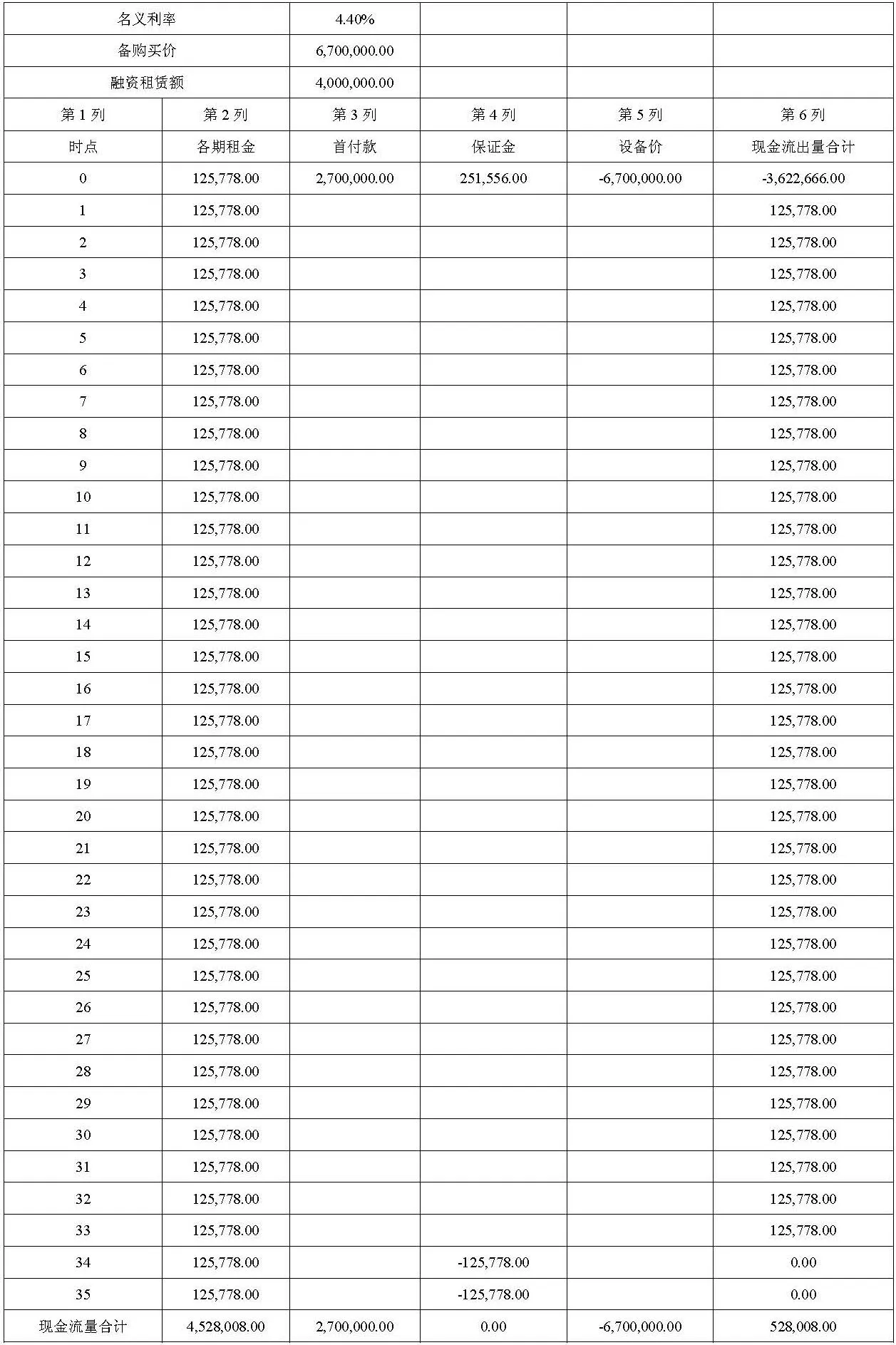

某企业进口一台设备,设备价格折合人民币670 万。现有甲乙两个融资租赁公司提供了各自的融资租赁方案,以下分别称为甲方案和乙方案,详见下表1。

某设备融资租赁的两个方案

表1 单位:元

该企业如何对甲乙两方案做选择决策呢?现分析如下:

(二)比较分析

1.甲乙两方案的现金流量表

根据甲乙方案,编制了这两个方案的现金流量表,详见下表2。

甲方案现金流量表

表2 单位:元

乙方案现金流量表

表3 单位:元

另外,由于手续费均是按融资额×年费率5‰×租赁年数3 年计算,在合同生效日一次性支付,故在进行决策时可以不予考虑。

2.不考虑资金时间价值分析

两个方案不同的是:甲方案能融资400 万元,年利息率是4.4%,且为浮动利率。乙方案能融资500 万元,年利息率是4%,且为固定利率。其他条件两个方案均相同。在预期银行利率不降低至4%以下的情况时,很明显,乙方案优于甲方案,不仅可以多融资100 万元,且名义利息率较低,较甲方案低0.4 个点(4%-4.4%)。

3.内含报酬率分析

利用EXCEL 中IRR 函数进行计算,得出期利率(即月利率),乘以12 个月计算出年利率。甲方案内含的资金成本率,即实际利率计算所得是9.86%(=IRR(F7:F42)*12*100,F7:F42 就是表2 中第6 列“现金流出量”0~35 个时点的数据序列,12 表示12 个月,100 用于转换成%数据),乙方案内含的资金成本率,也即实际利率是9.55%(计算方法同甲方案)。根据内含报酬率进行决策,选择资金成本率较低的方案,故应选择乙方案进行融资。

(三)敏感性分析:基于净现值和获利指数

根据下表中的数据可以看出,站在融资租赁公司的角度看,无论贴现率高于内含报酬率,还是低于内含报酬率,甲融资租赁公司的获利指数均高于乙融资租赁公司的获利指数,并且甲融资租赁公司采用的是浮动利率,对其更为有利。因此,站在融资租赁公司的角度看,甲融资租赁公司的获利更高。相反,站在企业角度选择融资租赁公司,当然应反方向决策,选择乙融资公司,即选择乙方案。

注:根据表2 和表3 的数据进行计算:现金流入量的现值=1-35 期“现金流出量合计(第6 列)”根据设定贴现率的折现值之和+0 点上“各期租金(第2 列)”和“设备保证金(第4 列)”。(Excel 中的公式:=NPV(表4 中第1 列的折现率/12 个月/100,$F$8:$F$42)+$B$7+$D$7,其中:$F$8:$F$42 表示表2 或表3 中1-35 时点的第6 列“现金流出量合计”,$B$7 和$D$7 表示第0 点的“各期租金(第2列)”和“设备保证金(第4 列)”),获利指数=现金流入量的现值/融资租赁额。融资租赁额=设备购买价-首付款,即甲方案为400 万元、乙方案为500 万元。

四、结论

甲乙两个方案,不同点主要包括:一是首付款和融资额不同,二是名义利率不同。甲方案融资额400 万元,名义利率4.4%,且为浮动利率;乙方案融资额500 万元,名义利率4%,且为固定利率。

我们采用常规的投资决策方法,从不考虑资金时间价值、内含报酬率、净现值及获利指数三个维度进行分析比较,一致得出:乙方案均优于甲方案,该企业应选择乙融资公司提供的方案。

敏感性分析表——站在租赁公司(即出租人)的角度

表4 单位:元

延伸分析,事实上稍作分析即可得出:乙方案优于甲方案,那么是不是所有企业均会选择乙租赁公司呢?甲租赁公司的客户群又将如何获得?

实际中,不同企业的资金实力、业务能力、企业或行业未来的发展前景均存在差异,市场筛选甲租赁公司面向信用等级较低的客户,乙租赁公司面向信用等级较高的客户。高风险带来高收益,根据风险与收益对等原则,不同租赁公司面向不同的客户企业。信用评级较低的企业是较难通过乙租赁公司较为严格的信用审核、筹集不到所需资金,退而求其次选择资金成本较高的甲方案,并且若利率下调时,可同时享受利率下调的好处,而不是雪上加霜。相反,乙租赁公司面向实力较雄厚的企业,遇利率下调、市场不太景气时也有实力承担可能高于市场利率的固定利率。