会计信息质量研究综述

2020-01-02孟德富姚维玲

孟德富 姚维玲

一、引言

随着资本市场的迅猛发展,企业如雨后春笋般激增,财务会计信息也呈现喷涌式增长,但在发展的过程中,却存在诸多问题,经常出现财务造假、财务信息质量较低的现象,对于投资者而言,高质量的财务信息可以利于投资者更准确的判断,有效的规避分险;对于政府而言,可以根据财务信息评价进行更为有效的监管;对于企业自身而言,也可以利用高质量的财务信息做出更为准确的决策,进一步提升自身的经营效率,进而使得公司实现利润最大化;对于资本市场而言,高质量的财务信息质量也利于整个市场的信息体系的完善,所以如何辨识高质量的财务信息,如何评价财务信息质量的高低已成为当务之急。

但是评价财务信息质量并不是简单地将财务报告的相关内容进行复述,而是通过其反映的财务信息质量特征来判断的。但是,由于权威机构一直没有对财务信息质量下一个明确的定义,也没有出具一个具体的评价方法,这就使得财务信息质量一直是一个比较模糊的概念,为评价带来了障碍。因此,要想对财务会计信息质量进行准确的评价,必须要认清以下几个问题。

会计信息质量特征是如何演进的?

会计信息的基本质量特征是相关性还是可靠性?什么是高质量的财务会计信息?

如何对财务会计信息质量的高低进行准确评价?

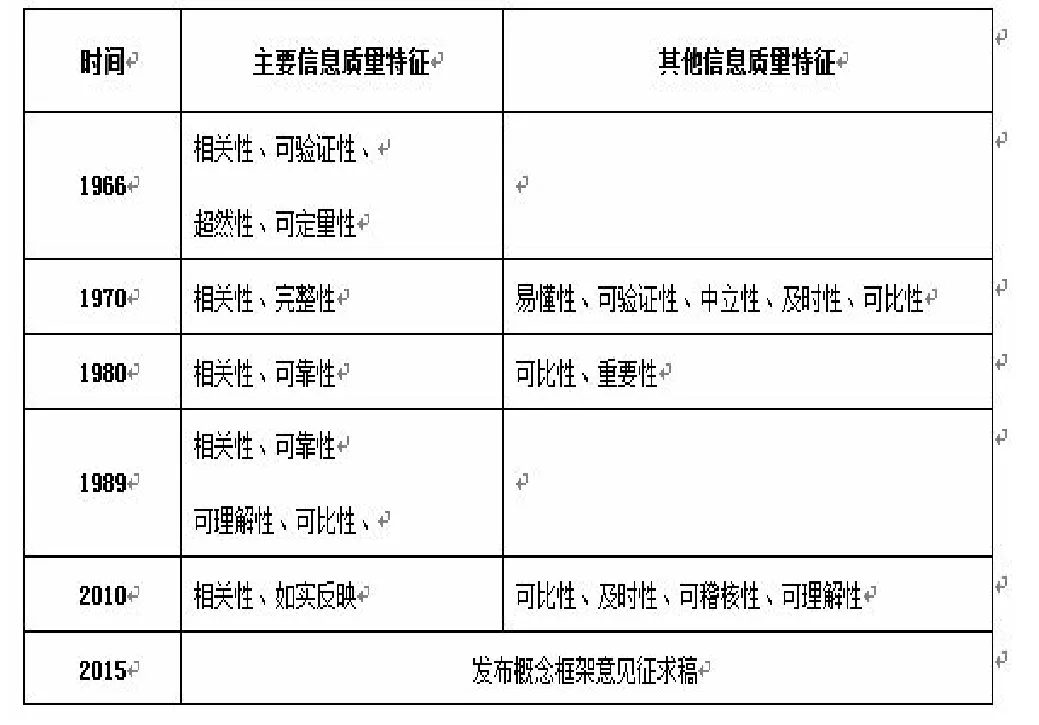

二、会计信息质量的特征的演进

早在1966 年,美国会计协会就提出了会计信息的评价标准。

1970 年,FASB 进行了完善,提出了相关性、易懂性等7 个特征。并于1980 年在发布财务会计概念公告中,又进行了重述。

1989 年,IASB 在发布的公告中,将1980 年FASB 发布的质量特征的重要性替换为可理解性。

2010 年,在FASB 和IASB 发布的财务会计联合概念框架中,将会计信息质量特征分为两类,一类是基本信息质量特征,另一类是增进信息质量特征。

2015 年,IASB 发布概念框架意见征求稿,希望通过收集各地区的建议,来对2010 年发布的概念框架进行进一步的修正和完善。

表1 会计信息质量特征演变表

三、相关性与可靠性之争

早在二十世纪八十年代,美国SFAC 就提出决策相关性是财务会计信息基本质量特征,而作为决策相关性的构成要素,可靠性和相关性也就成了主要质量特征。但是随着以公允价值计量的范围越来越广,相关性可和可靠性时常会有冲突,在某些交易或事项中,如若以可靠性为主必然会使相关性受到影响,而若以相关性为主,又会降低信息的相关性,这就产生了两难抉择。

关于财务信息的基本质量特征究竟是可靠性还是相关性这个问题,众多学者进行了讨论。在研究早期,有的学者认为如果失去了可靠性作为基础,那么相关性本身也会降低,甚至还会误导;而如果一味的追求可靠性而不顾信息的相关性,也会和使用者的需求相违背,所以两者是同等重要的。(朱元午,1999)。但有的学者认为虽然都很重要,但还是应该以可靠性为主,毕竟如果信息失去了可靠性,再相关也失去了价值。(葛家澍,2006)

有的学者也认为相关性和可靠性的选择在一定程度上受到社会因素的影响,在改革开放早期,各项制度都不尽完善,这时候就需要以可靠性为主,规范企业的账务管理,避免企业经营中与实际出现较大差异,但是经过近40 年的改革,各项制度已经健全,监督监管也进一步减少了企业的造假行为,可靠性已经大大提高,使用者对于信息的相关性更为看重,并且在美国学界,主流观点是相关性是财务信息的基本信息质量特征。(杜孝森等)

还有的学者对其关系进行了研究,提出在公允价值层面进行研究,发现以公允价值为基础进行计量的资产,其可靠性越高,其公允信息的相关性也越高,两者是正相关的关系。(庄学敏,罗勇根,2016)

四、什么是高质量的财务信息,如何定义高质量的财务信息,其标准是什么?

财政部余蔚平同志在讲话中强调在高质量的财务信息中,透明度和公正性是存在一定的联系的,如果信息的透明度不高,很可能会有失公正,而一个较高的透明度则会避免一些人为的因素,从而促进评价更加客观。信息是一个市场得以快速发展的重要动力,高质量的财务信息不仅可以促进资金合理流动,同时还能够促进资源的有效配置。

在信息论的观点中,通常用信息粒度和信息精确度来衡量信息的质量高低,信息粒度就是在信息结构中,构成其的信息子集,信息子集独立性越高,相互之间重叠部分越少,其信息越优,而信息精确度是指信息的如实反映情况,与实际反映越相近,信息越优。会计作为一个信息系统,同样也可以用相同的方法来判断其信息质量的高低。较优的信息粒度是指信息较详细、完整、全面。较高的信息精确度就是其较为如实的反映。

五、财务会计信息质量评价体系的构建

在研究早期,主流的几种评价体系分别是师萍课题组、孙铮课题组和杨世忠课题组构建的评价体系。

师萍课题组是通过审计署的抽查,发现企业会计信息失真情况严重,从而针对以上情况,从会计信息失真的动因出发,构建了基本评价模型、动态结构模型、模糊评价模型来对企业的财务信息进行评价。其评价不仅仅是定性评价,还加之运用特尔斐法、层次分析法等方法对一些指标进行定量分析。(师萍,2002)

孙铮课题组以国有企业为样本,构建了适合中国国情的评价体系,按照各特征的重要程度,依次为可靠性、可比性、相关性、可理解性为主要质量特征,并且还强调了,评价应该涉及确认、计量、列报、披露这四个环节,初步构建了一个评价的框架。(孙铮,2004)

杨世忠课题组则是通过研究管理会计与财务会计的本质区别,分别构建评价体系。共同点是两种评价体系的约束条件都是收益〉成本,但可靠性和相关性分别作为总体质量特征,其他质量特征构成关键质量特征和次级质量特征构成的多层次体系。杨世忠课题组虽然也是从质量特征出发,但是构建了更为全面更为详细的层次化的评价体系。(杨世忠,2006)

在之后的研究中,更多人对会计信息质量评价做了深入的研究。王竹泉从利益相关者角度进行评价。柯有梅(2010)通过对财政监管的调查,认为从财政监管角度进行评价更加准确。潘俊等(2017)则是从环境出发,以目标为导向,对财务信息进行评价。雷佳宁(2018)运用BP 人工神经网络对上市公司的会计信息质量进行了评价。

六、研究展望

国外对于财务会计概念框架的研究已经较为成熟,我国研究起步较晚,只在2006 年提出八项会计信息质量特征。2010 年财政部发布公告中提出会计要与国际趋同,但是在会计原则国际化的制定上,如何借鉴国外的概念框架,使得会计原则本土化,切实提高中国企业的财务信息质量就显得尤为重要。

在财务会计信息质量评价方面,尚无官方的评价标准,虽然众多学者进行了研究,但是多是处于定性研究,定量研究较少。同时很多评价多是在“及格”和“不及格”做了区分,区分程度还远远不够,如何细化评价,也是未来研究的方向。