“对分课堂”在《财务分析》课程教学中的应用探讨

2020-01-02林萍

林 萍

一、背景介绍

(一)“对分课堂”简介

针对国内高校课堂学生缺勤率高、课堂玩手机、听课不认真,以及高校教师普遍采用填鸭式课堂讲授、学生学习主动性不强、师生互动不足等现状,基于大学教育是“对思维能力和探索精神的培养”这一主要目标,复旦大学张学新教授于2014 年在其论文《对分课堂:大学课堂教学改革的新探索》中创造性地提出“对分课堂”教学模式。对分课堂的核心理念是把一半课堂时间分配给教师进行讲授,另一半课堂时间分配给学生进行讨论。具体应用时将教学分为三个过程,即:讲授(presentation)、内化吸收(assimilation)和讨论(discussion),所以也称PAD 课堂。讲授阶段,教师回归大学教育中应处的引导者本位,采取提纲挈领式的讲授,一般此阶段不允许学生提问;内化吸收为学生自主学习阶段,是对教师课堂讲授知识的消化和拓展,安排在两次课之间的课外时间进行;讨论通常安排在下次课,即“隔堂讨论”,在学生充分内化吸收后进行,其间课堂交给学生,教师扮演组织协调者的角色。自“对分课堂”教学模式提出后,在高校课堂中得到诸多实践,张学新(2014)认为对分课堂增强了学生学习主动性、增加生生、师生互动、提升考评准确度、提高教学效果等;罗玲等(2019)认为对分课堂是“学生喜欢的课堂”;章晓璇(2018)认为对分课堂有助于“建设强调学生学习的课堂文化”。

(二)《财务分析》课程教学的特点及现状

《财务分析》课程是财务管理专业的核心课程,综合会计、财务管理、战略管理、金融学、经济学等多个学科知识。该课程教学目标在于,学生在多学科基础知识储备的前提下,掌握一定的方法对高度浓缩的财务数据进行解读,以揭示企业实际经营状况,评价企业各项财务能力及内在价值,为投资者、债权人、管理者、政策制订机构等各方利益相关者提供对其决策有用的信息。不同于会计或财务管理专业基础课程可以通过对一个个知识点的领会贯通来不断推进学习,该课程知识“点多面广”,在一定的分析框架下,学习者要善于综合利用已有的各学科知识对企业营业活动进行分析评价、主观判断,判断结论没有标准答案。可见,该课程具有很强的综合性、应用性和灵活性,给“教”和“学”都带来了很大的挑战,要求教师不仅要具备较为完整的经济、管理学知识结构,更要有丰富的企业管理实践经验,在教学时要紧密联系现实,以“学以致用”为宗旨,充分利用课程中的理论和方法解释现实企业经营问题;同时要求学生有较为扎实的专业基础知识,尤其是会计和财务管理的专业知识,且要勤于思考、勤于动手,贯彻“学以致用”的理念。高校《财务分析》课堂教学模式处于不断探索中,从传统的纯理论课堂讲授,到理论和案例相结合讲授,到讨论式课堂模式,教学设计、手段和内容不断完善,取得了一定的教学成果。但是,教学中仍普遍存在一些困难和不足,如:案例教学难以切实开展,教师常常陷入自问自答的窘境,师生互动差;小组作业出现“搭便车”现象,小组内成员间讨论无法实施,个别学生包揽小组作业,小组间讨论也不足,相互点评潦草应对、相互恭维,生生互动差。种种困难主要源于无法调动学生学习的主动性和积极性,从而削弱了学习效果。

(三)“对分课堂”在《财务分析》课程教学中应用的合适性分析

《财务分析》课程融汇诸多学科知识、“点多面广”、综合性强,即便教师采取传统“满堂灌”的教学模式,也无法穷尽所有知识点。“对分课堂”讲授阶段,教师回归引导者本位,采取提纲挈领式的讲授方法,既能够帮助学生梳理出知识脉络形成概念框架,又有助于引导学生进一步主动探索学习。《财务分析》课程教学目标在于使学生能够分析评价企业营业活动、为企业利益相关者提供对其决策有用的信息,课程应用性强,强调“学以致用”。“对分课堂”提出把一半课堂分配给学生,“以学生为主”开展课堂讨论,运用于《财务分析》课程,则可以让学生应用内化吸收的知识对企业开展分析评价,并将分析结论在课堂上分享以供讨论,做到“学以致用”。《财务分析》课程教学目标实现的效果,即学生最终提交的对企业分析评价的信息质量具有一定的灵活性,并无唯一的、标准的结果,这要求对该课程的考核不能仅看期末试卷考查,应注重学习过程监控和评价。“对分课堂”对教学过程细分为三个阶段,对每个阶段安排了不同的任务,实施不同监控和评价,适合《财务分析》课程性质。

二、“对分课堂”在《财务分析》课程教学中的应用设计

(一)“对分课堂”模式的实施流程

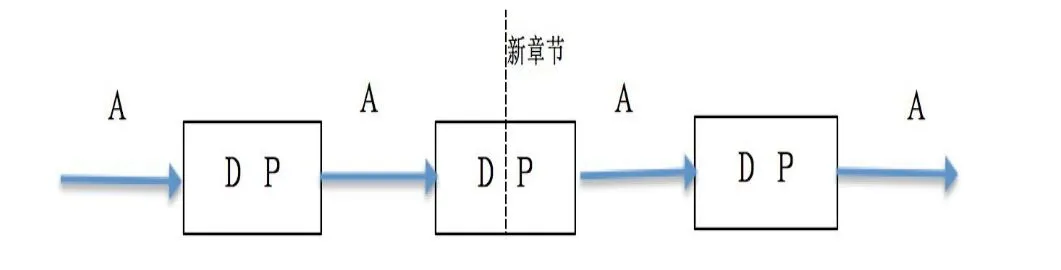

在应用型本科院校中《财务分析》课程一般安排48个课时,每次课3 个课时。《财务分析》课程内容可分为基础、战略分析、会计分析(分别为资产负债表会计分析、利润表会计分析、现金流量表会计分析)、财务能力分析(分别为盈利能力分析、偿债能力分析、营运能力分析、发展能力分析)、综合分析及报告等五部分,除第一部分外,其他部分均可采用“对分课堂”模式进行教学。运用“对分课堂”时,首先对班上学生进行分组,学生自主选择组员,以7 人为一小组,明确小组长。接着教师对各小组指定案例企业,案例企业均为目前在我国上市的公司。为了让学生能够更多地了解不同行业的经营特点及财务状况,了解市场经济运行模式,各小组所指派的案例企业分属不同行业。学习新章节内容时,课堂上首先实施教师讲授(P),主要讲授章节的主要概念、基本方法、重点和难点知识,讲授完毕后布置作业,要求学生在课后不仅要自主学习、内化吸收(A),还要以小组为单位,运用当前所学知识对案例企业进行分析,在下次课堂上,一半时间由各小组展示分析过程和结果,并开展组间讨论(D),另一半时间由教师讲授下一新章节内容(P),如此循环反复。具体实施流程如下图所示。

以“盈利能力分析”这一章为例,第一阶段,教师在课堂上讲授(P),通过引入小案例开启教学,随后讲授盈利能力分析框架、盈利能力内涵及影响因素、盈利能力分析指标构建等,使学生对盈利能力分析具备基本思路、掌握基本分析方法。第二阶段,学生内化吸收(S),于课堂外实施,学生复习巩固课堂所学知识,并根据课堂上教师所推荐的学习资源进行拓展学习,在此基础上,小组内开展讨论,明确任务分工,完成对指定案例企业的盈利能力分析。第三阶段,开展课堂讨论(D),于开启新章节教学前实施,各小组指派代表在课堂上演示案例企业盈利能力分析的过程及结论,同时对其他组的报告提出至少两个以上的问题并对其完成情况做出评价,教师充当组织协调者,并适时对出现的问题进行解答、对各小组表现加以点评。

以此类推,课程结束后,各小组通过对各次作业进行整合,即可提交一份完整的企业财务分析报告。

课堂实践中,不拘泥于把时间一半一半的平均分配,可根据教学内容进行适当调整;教师讲授时可利用现代信息技术,运用“雨课堂”等平台,以增强互动性和趣味性。

(二)“对分课堂”模式下的考核方案

基于《财务分析》课程性质以及“对分课堂”的应用模式特点,对该课程的考核应注重过程评价,可采取“6+4”的成绩评定方式,即平时成绩占60%,期末成绩占40%。其中,平时成绩由课堂表现和平时作业组成,分别占20%和40%。课堂表现包括考勤和课堂互动,对于在课堂上积极参与生生互动或师生互动的学生予以加分。

平时作业由小组内讨论表现①、组内分工任务完成情况②、小组案例分析报告③、小组课堂演示④、小组间课堂讨论⑤、小组最终财务分析报告⑥等六部分组成,其中第3、4、6 为团队合作结晶,“一荣俱荣,一损俱损”,组内成员成绩一致,第1、2、5 体现个人作为,为避免“搭便车”行为、杜绝由一人包揽全部任务,在课堂外开展小组内讨论时,要求指定人员记录小组讨论全过程,记录内容包含时间、地点、参与人员、分工情况及各成员发言内容,教师可依据小组讨论记录、小组案例分析报告等资料及小组各成员课堂讨论表现对学生第1、2、5 项目进行评定。

期末评定可采取提交小论文的形式,或采取闭卷考的形式。鉴于财务分析课程应用性和灵活性的特点,闭卷考试不局限于传统的选择题、判断题、简答题等题型,可选择一家上市公司的财务报表信息为资料,要求学生计算各财务能力指标,并进行分析评价。

三、“对分课堂”在《财务分析》课程教学中的应用评析

(一)“对分课堂”带来的教学优势

“对分课堂”能够带来诸多教学优势,其中比较显著的优势有以下两点:

1.调动学生学习的自主性。教师采取引导式讲授,帮助学生形成概念框架,布置学生作业及开展讨论,并实施严格的过程监控和评价,这给予学生自主学习的空间,也给予学生自主学习的压力和动力,改变以往教师“填鸭式”、学生“平时呆坐教室,考前死记硬背”、被动学习的局面。

2.体现《财务分析》课程性质,贯彻“学以致用”理念。“对分课堂”模式下,学生通过课堂听讲、课后自主学习、小组讨论,在不断吸收、纠错、反馈中完善知识结构、丰富知识内容,并将知识应用,动手撰写出案例企业财务分析报告,贯彻“学以致用”理念,实现《财务分析》课程的教学目标。

(二)“对分课堂”面对的教学挑战

1.对教师素质提出更高要求。“对分课堂”模式要求教师采取引导式讲授,这就要求教师必须具备完善的知识体系、熟悉课程脉络,并具有很强的综合归纳能力,善于找到切入点以启发学生自主探索学习;另一方面,“对分课堂”模式调动了学生学习的自主性,一定程度上拓展了学生知识的深度和广度,学习过程中学生可能会向教师提出超出教学大纲或者超出教师知识体系的问题,从而会“倒逼”教师努力学习新知识、提升自身专业水平;另外,“对分课堂”模式课堂讨论环节,如果教师做不好组织协调工作,课堂讨论会流于形式,仅限于小组课堂演示,各小组间不能切实提出问题回答问题,甚至没有师生、生生之间的互动;或者课堂讨论将一片混乱,在学生漫谈中远离主题,失去学习的意义。可见,“对分课堂”模式下,教师角色呈多元化,不仅是讲授者,还是协调者、学习者,给教师带来了巨大挑战。

2.学生学习任务加重。“对分课堂”模式下,学生一改以往“平时带着脑袋呆坐课堂、期末临时抱佛脚应对考试”被动学习、轻松过关的局面,不仅要在课堂上听取教师讲课、进行课堂演示、参与小组间课堂讨论,还需要在课后进行自主学习内化吸收、参与小组内讨论并完成小组分工作业,学生的参与度提高,学习任务加重,投入到学习上的时间明显增加。《财务分析》课程通常安排在大学三年级或四年级,这个年级有些学生已是校园活动的主角,需要大量时间投入到校园社团活动,有些学生开始准备考公考研,也需要投入时间复习。由此种种,势必给学生带来挑战。

四、结论

“对分课堂”倡导把课堂时间分配给学生,教师引导式讲授、学生自主内化吸收并进行课堂讨论,该模式改变以往教师“填鸭式”讲授、学生“呆坐教室”被动学习的局面,充分调动学生学习的自主性,切实引导学生“学以致用”。而《财务分析》课程具有综合性、应用性和灵活性,运用“对分课堂”模式契合了《财务分析》课程性质,有助于实现教学目标。本文探索了“对分课堂”在《财务分析》课程教学上的应用,构建了实施流程,确定了课程考核方式,并在此基础上进一步讨论“对分课堂”模式给教学带来的优势和挑战。“对分课堂”有助于增强学生学习自主性、提高学习效果,但是对教师素质提出了更高的要求,学生的学习任务也加重。

“对分课堂”是对传统课堂的一种创新改革,为《财务分析》课程教学提供了新的模式。但是,“对分课堂”应用效果受到诸如教师素质、学生学习风气、课程性质等因素影响,“对分课堂”的应用也会引发教师角色、学生学习方式等一系列的变动,因此该模式还需要在教学实践中不断摸索、不断完善。