会计信息质量、卖空机制与股价波动相关性研究

2019-12-27

(六安职业技术学院 经济管理学院,安徽 六安 237158)

一、引言

自2013年11月十八届三中全会《决定》提出“推行股票发行注册制”以来,我国股票发行制度的改革正在如火如荼地进行。随着资本市场的发展,股票注册制的逐步推行,上市公司的会计信息质量将会受到越来越多的关注。会计是对经济主体经济活动全面、连续、系统、专业地核算和监督,会计是经济管理活动重要的组成部分。因此,会计信息能够全面地反映企业的经营状况,已经成为利益相关者的重要参考项目。对于企业自身来说,企业管理者会利用企业的会计信息分析解决企业经营过程中存在的问题,借以改善企业的经营状况;对于投资者来说,可以利用企业的会计信息分析企业的经营状况,进行投资决策;对于监管层面来说,政府及相关监管机构可以根据企业提供的会计数据对企业的日常经营活动进行监管,对企业的合规性进行考察。会计信息质量高低关系到众多利益相关者的切身利益,而资本市场的改革及发展的新形势对会计信息质量及信息披露机制提出更高的要求。在发达的资本市场,信息披露机制较为健全,会计信息质量相应较高。在资本市场起步较晚的中国,更应该重视会计信息的高质量。

二、理论分析与研究假说

(一)会计信息质量与股价波动相关性分析

Francis认为信息可以引致股票价格的形成,并通过价格机制引导资源的配置。会计信息以相同的原理影响股价的形成,并通过股价影响资源配置的效率。会计信息质量包括相关性、可靠性、真实性及谨慎性[1]。在会计信息质量的约束机制下,遵循相关性、可靠性及谨慎性的原则能够提高会计信息反映企业真实信息的水平,即会计信息质量能够提升企业信息的透明度。很多学者论证了信息透明度与股价同步性的关系,研究显示了信息透明度与股价同步性成正相关关系。Hou、Teoh、Dasgupta从投资者挖掘私有信息的角度出发认为,尽管投资者挖掘私有信息的诱惑力不够,会导致投资者基于私有信息交易的动力不足;如果会计信息质量越高,信息披露机制越健全,仍会使股价隐含企业特质信息量增加,导致股价同步性提高,即信息透明度越高的上市公司的股价同步性会越高[2-4]。王艳艳、于李胜也持有此种观点,他们认为在国有商业银行贷款比例越高的上市公司其信息披露水平不高,而股价的同步性越大。由此,我们可以推断会计信息质量与股价同步性成正相关性,金智的研究也给出了证明[5-6]。

但是,股价波动不简单地是股价同步性的反映。Rajgopal and Venkatachalam[7]探究了会计报告质量水平与股票波动性波动之间的相关性,结果显示两者之间具有负相关性,会计报告质量对股票特质性波动具有抑制作用。从上述分析可以得知会计信息质量的提高能够提高企业的信息透明度。国外学者Allen and Gale等[8]认为我国的资本市场属于新兴资本市场,具有法律法规不完善,监管机制不健全,市场信息效率低下的特点。在这样的市场中,提高会计信息的质量,有助于增强信息的透明度,提升股价的信息含量,进而降低股价的波动性。因此,基于上述的研究基础,本文提出如下研究假说:

H1:当其他情况保持一致时,会计信息质量与股价波动性呈负相关关系,即会计信息质量的提高有助于维持股价的稳定。

(二)卖空机制对会计信息质量与股价波动相关性分析

1.卖空机制与股价波动性

从卖空机制的作用角度来看,卖空机制的存在可以改变市场单向交易的模式,有利于促使股价反应更多的负面信息进入股价,促使股价的合理波动;同时卖空机制的存在可以提高资本市场的流动性,促使信息效率的提高,进而促进价格发现,使股价能够更多地反映公司的真实信息;有利于维持股价的稳定,减少股价波动。从国内外相关文献来看,在针对卖空机制对股价波动影响方面的观点虽然存在一定的差异,但是卖空机制的存在对股价稳定性的作用已经得到大多数学者的认可。Hong and Stein[9]研究也发现,由于卖空机制限制可能导致上市公司负面信息不能及时反映到股价中,从而导致股价存在崩盘的风险,增加了股价的波动性。Charoenrook and Daouk[10]以全球100多个国家股票数据为研究对象进行了实证检验,结果发现与不存在卖空机制的市场相比,存在卖空机制市场的波动性较小。这说明卖空机制在一定程度上具有稳定股票市场的作用。肖浩和孔爱国[11]对融资融券与股价特质性波动的影响及机理进行了研究。他们认为融资融券交易可以通过降低所标注的股票的噪声,提高信息效率,并减少盈余操作以及缓解信息不对称程度等途径来发挥稳定股价,减少股价波动的作用。陈海强和范云菲[12]利用面板数据政策评估方法从融资融券交易制度着手对中国股市波动影响进行了深入研究,通过对比真实波动率与构造反事实波动率的方法研究,发现具有融资融券资格的个股股价波动率呈显著下降的趋势。

综上所述,卖空机制可以通过降低市场噪声,提高信息效率及减少盈余操作来实现对股价波动的抑制作用,即卖空机制与股价波动呈负相关关系。这为本文研究卖空机制对会计信息质量与股价波动相关性的影响奠定了一定基础。

2.卖空机制与会计信息质量

卖空机制对会计信息质量的影响分析基本上都是从公司治理的角度展开的,卖空机制的存在可能会改变公司治理层的动机及行为。Fang et al[13]采用事件研究方法以美国SEC的降低卖空成本试点政策为事件窗口进行了研究。结果发现,在试点推行期间,公司的盈余操作程度在卖空机制成本减少的情况下降低。随后,当试点结束,盈余操作的程度也回升至以前的水平。Massa et al[14]研究发现公司的潜在卖空数量跟应计水平为反向相关关系。Karpoff and Lou[15]通过研究也得出卖空机制的存在会增加公司盈余操作的风险的结论。因为,卖空机制会吸引更加严厉的监管,从而使公司的盈余操作行为被发现的可能性增加,进而引发退市风险可能的增加。金智与Karpoff and Lou从投资角度来看,正向盈余管理的程度是卖空投资者关注的重点。当公司管理层进行正向盈余管理时,卖空投资者卖空该公司股价的概率会大增,引发的公司的损失是不可估计的[6]。从双汇集团的“瘦肉精”事件可以看出,在存在卖空机制的市场中,公司负面消息给公司带来的威胁是十分巨大的。因此,在卖空存在的市场里,企业高层的盈余管理的动机会受到抑制。

从上述分析可知,卖空机制可以通过增加企业高层管理的盈余管理操作成本,改变公司治理层的行为动机,以此来达到抑制盈余管理程度。从前文介绍我们得知,会计信息质量的衡量方法很多采用盈余管理作为衡量指标。Walts and Zimmeman[16]认为,盈余管理是企业管理层利用特殊的交易或通过不合理的会计信息处理,来改变企业的财务报表信息;在此基础上公司利用相关公司财务报表信息作出的相关决策就会出现一定程度的偏差,因此,盈余管理程度大的公司,其会计信息质量是较低的。据此,本文得知盈余管理的程度越高,会造成会计信息质量水平的越低,即会计信息质量与盈余管理程度成负相关关系。也就是说,卖空机制会促进会计信息质量提高(盈余管理程度降低)。由此,本文进一步提出如下研究假说:

H2:在其他条件不变的情况下,卖空机制会增强会计信息质量与股价波动的负相关性。

三、研究设计

(一)样本选取与数据来源

本文的研究对象是2009-2017年A股上市公司。在获取原始数据后,主要进行了以下数据预处理:1.剔除金融行业的上市公司(行业代码为I的公司),金融企业具有独特的公司属性有别于其他企业;2.剔除中小板和创业板(股票代码以002和300开头)的上市公司,主要是考虑到中小板和创业板整体上市交易的时间较晚,同时,中小板及创业板的股票容易被市场操控,其股价波动受外在因素影响较大;3.剔除有缺失值的上市公司;4.剔除*ST、S*ST、S、ST上市公司,此类上市公司存在很大的退市风险,其股价异常波动的可能性很大,不纳入考虑范围,避免造成回归结果失真;5.剔除交叉上市的上市公司,所谓交叉上市,就是同时在 A股市场和 H、B多个市场同时上市。此类上市公司的股票价格会受到多个市场的影响,为了研究的严谨性,本文予以剔除;6.对所有的变量(除了虚拟变量)按照上下1%进行winsorize处理。在进行上述数据预处理之后,总共有4989个企业年度数据。本文研究的数据主要来源于国泰安(CSMAR)数据库,部分数据来源于万德(Wind)数据库和色诺芬(CCER)数据库。本文本文进行数据处理的软件是Stata 14.0。

(二)变量定义

1.被解释变量定义

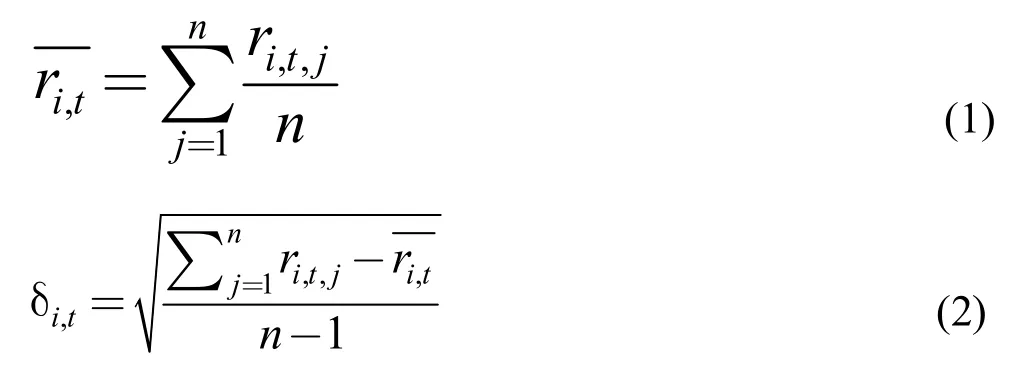

本文的被解释变量为股价的波动性,股价的波动性是刻画股价波动幅度大小的指标。根据现在有关研究股价波动性的文献,股价波动性大多都采用个股回报率的标准差进行刻画。本文采用个股的日回报率的标准差度量股价的波动性。本文利用Execel软件先计算个股的日均回报率,然后根据标准差公式计算个股的日均回报率的标准差δi,t,然后乘以100得到VARi,t。具体公式如下:

其中,j代表一年中第几个交易日,n代表第 i只股票一年中交易日的总数,表示第i只股票第t年的日均回报率均值,δi,t表示第i只股票第t年的日均回报率的标准差,即股价的波动性。

2.解释变量定义

(1)会计信息质量指标。会计信息质量的衡量需要取代理变量,在本文中选取盈余质量来衡量会计信息质量,即盈余质量水平直接决定企业会计信息质量的水平。在关于盈余管理的相关文献中,大多都采用了Jones1991年提出的模型,即Jones模型,或者采用修正了Jones模型。本文采用修正后的Jones模型。计算方法如下:

第一,对个股的总应计利润(Total Accrual,TAi,t)进行回归分析:

其中:

ΔCAi,t表示流动资产增加额,ΔCASH i,t表示现金及现金等价物增加额,ΔCLi,t表示流动负债增加额,ΔCLD i,t表示一年内到期的长期负债增加额,DEPi,t表示为折旧和摊销成本,Ai,t-1表示上一年度期末总资产,ΔREVi,t表示本年销售收入变动额,PPEi,t表示本年固定资产原值,ξi,t为残差。

其中,ΔRECi,t为应收账款净值增加额。

第三,对DAi,t取绝对值DAa bsi,t,该值越大代表盈余管理质量越低,会计信息质量越低。为了方便理解,再取DAa bsi,t*(-1)为DDi,t,此时该值越大代表盈余管理的质量越高,也代表会计信息的质量越高。

(2)卖空机制的衡量指标。

本文选取融资融券作为卖空机制的代理变量。参照融资融券与股价波动性相关性研究的文献,在这里选取虚拟变量Rulei,t作为对融资融券机制的刻画。Charoenrook and Daouk[10],陈淼鑫和郑振龙[17]都借鉴了虚拟变量的方法对做空机制进行了研究。本文规定,个股在t年可以进行融资融券的交易日达到170天以上定义为当期可融,此时Rulei,t取值为1,否则取值为0。

3.控制变量的选取

为了更加准确地考察上市公司会计信息质量与股价波动的相关性,我们对可能影响股价波动的其他变量进行控制。本文主要考察以下控制变量:资产收益率(ROA)、企业规模(SIZE)、资产负债率(ALR)、市净率(PB)、股权集中度(Central)、机构持股比(INTS)、换手率(Turnover)。主要变量如表1所示:

表1 变量说明

(三)模型的构建

为了消除内生性对回归结果的影响,本文对除了换手率(Turnover)及卖空机制tileR,u 以外的控制变量采用滞后一期的数据进行分析。考虑到年度及行业效应,本文也进行了分年度及行业的回归检验。为了更好的刻画会计信息质量与股价波动性的相关性,本文对样本数据按照盈余管理的方向进行分组分析,即正向盈余管理,DAi,t>0定义为调高盈余组,DAi,t<0定义为调低盈余组。

H1:当其他情况保持一致时,会计信息质量与股价波动性呈负相关关系研究的回归模型。

H2:在其他条件不变的情况下,卖空机制会增强会计信息质量与股价波动的负相关性研究的回归模型。

为了分析假设H2本文在模型(6)基础上加入卖空机制的虚拟变量Rulei,t,并采用会计信息质量Rulei,t与卖空机制Rulei,t的交互项DDi,t*Rulei,t刻画卖空机制对会计信息质量与股价波动相关性的影响。因此,本文对假设H2的研究模型为:

四、实证分析

(一)描述性统计分析

表2分析了主要变量的描述性统计。从表中可以发现,我国股价波动近年来十分剧烈,VAR最大值为5.312,最小值为0.035,均值为2.622,标准差1.222,最大值与最小值之间存在很大的差距。结合标准差来看,我国的个股股价波动具有很大的差异性。从会计信息质量DD的数值特征来看,各个企业的会计信息质量因为各个企业所处的环境不同而相差很大,其中最大值、最小值分别为-0.001、-0.610,均值为-0.082左右。从机构持股比角度来看,我国企业的机构持股平均水平较低维持在43.5%左右,这低于国外的一些发达资本市场的水平,并且机构持股比最大值可以达到87%左右,而最低比例为0,即有些个股几乎不存在机构投资者的参与。这说明机构投资者可参与度有很大的提升空间。从资产负债率来看,各个企业的财务杠杆程度也存在很大的差异,有些企业负债率很重,几乎处于资不抵债的状况,均值达到0.491,说明我国企业普遍存在较高负债的问题。企业规模方面,SIZE最大值为25.52,最小值为19.12,这说明企业规模也存在明显的差异。股权集中度方面,Central最大值为0.769,最小值为0.088,均值为36.4%,这说明各个企业股权集中程度也存在一定的差异;但是总体来看,大股东对企业股权控制程度较高。换手率角度来看,各个企业及不同时段股票日交易活跃程度存在很大差异,其最大值为7.63%,均值为2.11%,标准差为 1.52%。从资产收益率角度来看,各个企业的盈利能力也存在不同,ROA均值为0.037,最大值、最小值分别为0.228、-0.147,说明有的企业具有很强的盈利能力,但是有部分企业却存于亏损状态。从市净率角度来看,企业净资产值普遍低于市场价值,企业之间存在的差距也很大。从PB标准差可以看出,标准差为3.787,这说明企业与企业之间,以及同一企业在不同时段之间PB存在很大的差异,也可能是股价波动性较大的一部分原因。

(二)相关性分析

表3分析了变量之间的相关性。从相关系数可以看出,会计信息质量与股价波动性呈负相关关系,说明会计信息质量的提高具有稳定股价的作用;卖空机制Rule系数出现负值,说明卖空机制对股价具有一定的负相关性。同时,企业规模、资产收益率、机构持股比、股权集中等变量都与股价波动呈负相关,其表明公司规模越大、盈利水平高、股权集中高、机构持股比越高的公司股价出现波动的可能性相对较低。公司规模越大,则其股价被操纵的可能较小,其股价不会大幅度波动,即小公司效应的确存在;盈利水平高的企业能够给市场传递利好信号,会减小公司股价的波动程度;股权集中度高、机构持股比高的上市公司其股价受到市场噪声影响较小,因为机构投资者较个人投资者更为理性,同时股权集中度越高,控股股东对股价的维护作用会更强,则公司股价波动会降低。资产负债率与股价波动呈正相关关系,负债率低,说明企业的财务风险相对较小,投资者对企业的经营状况具有信心,愿意持有该公司股票,则该公司不会出现大面积抛售的情况,从而维持其股价的稳定。市净率及换手率也都与股价波动呈正相关,表明公司成长性好,未来发展空间大的公司股价波动性高。公司股票市场活跃程度高的公司股价波动性高。同时从表3可以得知多重共线性的基本情况,从各个变量的相关系数可以看出大多数的相关系数在0.3以下,少部分的相关性系数0.3以上,但未超过0.45,因而变量之间的多重共线性可以忽略不计。从单变量分析结果可以发现,本文的基本假设符合基本情况,从严谨性的角度出发,有必要进行多元回归分析,以得到更为稳健的预期结果。

(三)回归分析

1.会计信息质量与股价波动性实证结果分析

针对假设 H1,按照模型(6)进行回归,结果为表4。从表4我们可以看到:整体上,会计信息质量与股价波动性相关系数为-0.405,在 1%水平下显著,说明提高会计信息质量能够减少股价波动性。这一结果与 Ball(2000)[18]、Dasgupta(2010)[4]、Rajgopal and Venkatachalam(2011)[19]、辛清泉、孔东民和郝颍(2014)[20]的观点是一致的。这从另一种途径论证了会计信息质量与股价同步性存在一定的正相关关系,说明我国的资本市场存在很大的市场噪音,会计信息质量提高能够提高信息透明度,降低市场的噪音,进而减少股价的非正常波动,提高股价的稳定性。从盈余管理方向分组来看,盈余调低组的会计信息质量与股价波动性的负相关性十分明显,可能的原因在于,盈余管理调低情况下,信息挖掘者获得这一消息后会通过做多获利,从而促进股价上升反映公司的正常价值,维持股价在合理区间波动;盈余管理调高组的会计信息质量与股价波动的负相关性只在5%的水平上显著。本文尝试从卖空机制的角度做进一步研究。不存在卖空机制时,正向盈余管理负面信息没有及时反映到公司股价中,从而影响了会计信息质量与股价波动性的负相关关系。理由如下:对于不存在卖空机制的公司,当管理层进行正向的盈余管理时,投资者即使挖掘出负面消息,也不能通过卖空获利,从而导致负面消息没有及时地反映到股价中。这一问题是假设H2需要解决的问题。对于其他控制变量,整体基本上与预期假设相吻合,特别是换手率Turnover对股价波动性的解释份额较高,且在1%的水平显著,这说明换手率对股价波动产生很大影响。综上所述,会计信息质量与股价波动具有负相关关系,即假设H1成立。

表3 主要变量的相关性分析

表4 假设H1实证结果

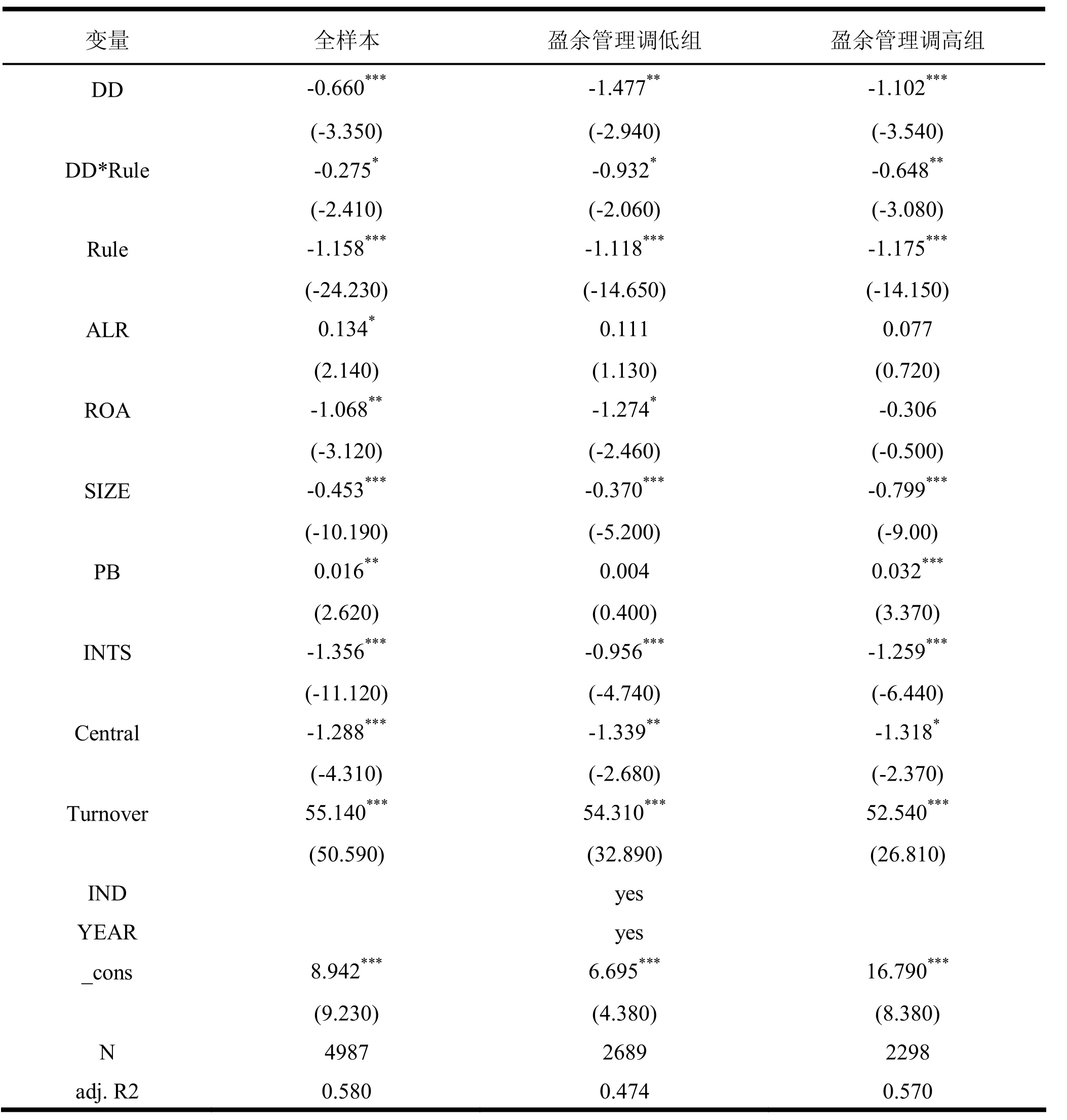

2.卖空机制对会计信息与股价波动相关性影响的实证结果分析

表5是本文根据模型(7)的回归结果。从表5可以看出,卖空机制Rule在0.1%的水平下显著与股价波动成负相关性。这一结果与 Charoenrook and Daouk[10]、肖浩和孔爱国[11]、陈海强和范云菲[12]的观点基本保持一致;同时在考虑卖空机制后,总体上会计信息质量与股价波动的显著性水平有所提升。从会计信息质量与卖空机制的DD*Rule的回归系数及显著水平来看,其系数为-0.275在5%的水平上显著,说明在卖空机制对会计信息质量与股价波动的负相关性显著具有增强作用。从盈余管理分组的情况来看,在考虑卖空机制因素后,本文发现盈余管理调高组的会计信息质量与股价波动负相关性显著性水平有所提高,另外盈余管理调高组的会计信息质量与卖空机制的交互项 DD*Rule系数在 1%水平上显著为负,说明卖空机制能够将公司的正向盈余管理的负面消息反映到股价中,从而增强会计信息质量与股价波动的负相关性。综合来看,卖空机制对会计信息质量与股价波动的负相关性具有增强的作用,即假设H2成立。

五、研究结论及政策建议

(一)研究结论

本文以2009—2017年A股上市公司的数据为样本,基于有效市场假说理论,对会计信息质量、卖空机制与股价波动相关性进行了探索。本文采用的是非平衡面板数据进行回归分析,通过研究得出如下结论:

第一,企业会计信息质量与股价波动具有负相关性,即,会计信息质量的提高可以抑制股价波动性。会计信息质量的提高在某种程度上能够提高信息的透明度、增强市场的信息效率,降低市场噪声,解决信息不对称及委托代理问题,进而稳定股价。这也从侧面反映我国的信息披露存在一定的缺陷,企业存在诚信问题,也反映出在我国非理性投资者较多,市场噪声比较严重,反映了我国的资本市场还属于新兴资本市场。

第二,卖空机制对会计信息质量与股价波动的负相关性具有增强的作用。其主要途径是卖空机制可以促使企业的负面信息反映到股价中,从而通过限制企业的盈余操纵来影响会计信息质量与股价波动的负相关性。从本文的研究来看,卖空机制对会计信息质量与股价波动的负相关性的增强作用主要通过提高正向盈余管理与股价波动的负相关性途径实现。

(二)政策建议

根据本文的研究结论,在这里给出相应的政策建议:

第一,为了维护资本市场的稳定,减少股价大幅波动给利益相关者带来损失,监管层应该更多地关注会计信息的质量,健全会计信息披露的机制,从而提高信息传递效率;上市公司更应该严格遵循信息披露要求,及时披露有质量问题的会计信息;会计信息的使用者应该增强自己的会计信息的识别能力,发挥外部人监督作用,敦促企业报告高质量的会计信息。通过各方的努力提高会计信息质量,以达到减少股价波动,稳定资本市场的目的。

第二,鼓励资本市场发展更多的卖空途径,并完善卖空机制,充分发挥其价格波动功能,提高股价的信息含量,使股价更多地反映企业层面的消息。卖空机制能够在一定程度上限制企业高层的盈余操作,从而提高会计信息质量,进而维持股价稳定,为社会提供一个稳定的融资环境。

表5 假设H2实证结果

总之,目前我国资本市场属于新兴资本市场,面对这样的现状,完善会计信息披露机制,增加信息透明度,提高会计信息质量是十分必要的。未来,卖空机制会在我国的资本市场上更加完善,会计信息质量会更高,我国上市公司的股价会更能够反映企业价值;在这些因素的推动下,我国的资本市场会更加成熟,并实现持续、健康、稳定发展。