制造业强国战略背景下长株潭衡城市群金融业与工业协同集聚发展研究

2019-12-10刘若斯

刘若斯

摘要:长株潭衡城市群是工信部正式批复的“中国制造2025”试点示范城市群,其工业发展具备良好的产业基础和区位条件。但是与同为“中国制造2025”试点示范城市群的苏南五市、珠江西岸六市一区和郑洛新城市群相比,长株潭衡城市群的金融集聚发展程度不足、金融业与工业协同集聚水平偏低。应从完善金融服务、聚焦核心产业、承接产业转移、城市协同发展、加大创新支持等方面着手,推动其工业集聚发展,助力湖南乃至中国的工业化。

关键词:长株潭衡城市群; 产业集聚; 协同集聚

中图分类号:F4 文献标志码:A 文章编号:1009-3605(2019)06-0095-08

为振兴实体经济,打造具有国际竞争力的制造业,国务院于2015年5月印发《中国制造2025》,创建“中国制造2025”国家级示范区即落实“中国制造2025”的举措之一。长株潭衡城市群因具备优良的区位条件、便利的交通状况、良好的经济和制造业基础,[1]获国家工信部批复同意其开展“中国制造2025”试点示范城市创建,以“充分发挥地区产业优势”,“提升金融支持制造业发展的能力和效率”,引领湖南省由制造大省向制造强省转变,为实施制造强国战略作出贡献。由于制造业是工业的主体成份,制造业增加值一般占比工业增加值的80%左右[2],出于数据可获得性的考虑,本文使用工业数据代替制造业数据来研究“中国制造2025”背景下长株潭衡的产业经济问题。

20 世纪初韦伯在《工业区位论》中首次提出集聚概念,自此集聚现象引起了学者们广泛关注。陈铭仁认为“产业集聚是指在产业发展过程中,处在一个特定领域内的企业或机构,由于相互之间的共性和互补性等特征而紧密联系在一起,形成一组在地理上集中的相互联系、相互支撑的产业群现象” [3]。金融业集聚和工业集聚都是在经济金融一体化背景下产业进行空间演化到一定程度的结果,二者具有明显的互动效应[4]。金融业集聚可以通过支持技术创新、优化资源配置等促进工业集聚发展,工业集聚发展反过来又对金融业集聚提出要求。因此金融业集聚和工业集聚的协调发展对于充分发挥金融的核心作用、促进工业经济健康发展至关重要[5]。本文基于产业集聚理论,对长株潭衡城市群的金融业集聚、工业集聚及二者的协同集聚进行研究,以揭示长株潭衡城市群工业发展的现状和存在的问题,在此基础上探寻适合其工业发展特点的对策,为落实“中国制造2025”、湖南制造强省战略实施提供参考。

一、长株潭衡城市群经济运行概况

(一)经济稳定增长

从经济规模来看,长株潭衡城市群的GDP总量从2014年的13953亿元增长到2017年的17667亿元,且每年占全省GDP的比重均過半,这说明长株潭衡城市群对湖南经济起着关键性的支撑作用。从经济增速来看,2014年至2017年长株潭衡城市群GDP可比价增速的均值虽稳中有降,但每年都略高于全省水平、大幅领先于全国水平。

分城市来看,长沙作为拉动长株潭衡城市群经济增长的龙头,其经济规模在2014年至2017年占城市群总体经济规模的一半以上,同时也是城市群中经济增长速度最快的城市;湘潭的经济规模在城市群中占比最小,2017年仅为11.4%,但其经济增长速度领先于其他城市;衡阳的经济规模在城市群中占比近年来略领先于株洲,但经济增长速度比株洲缓慢。

总体来看,长株潭衡城市群近年来经济增长势头较好,经济规模从大到小排序依次为长沙、衡阳、株洲、湘潭,各城市经济规模相对比重保持稳定。(见表1)

(二)金融业增速较快

从金融业规模来看,2017年长株潭衡城市群的金融业增加值总额为942亿元,占其GDP总量的5.3%,这略高于同年全省4.5%的水平;但由于湖南省金融业发展整体较为落后,因此该比重仍远低于同年全国7.9%的水平。从金融业增速来看,2014年至2017年长株潭衡城市群金融业增加值增速的均值达12.4%,大幅领先于全国、但低于全省增速。

分城市来看,2014年至2017年长沙金融业增加值占城市群金融业增加值总额的比重均在70%以上,这远超其经济规模在城市群中50%左右的占比;湘潭的金融业增加值在城市群中占比最小,2017年仅为7.3%,不仅低于其经济规模占比、且其金融业增加值增速相对缓慢;衡阳和株洲的金融业增加值较为接近,但衡阳的金融业增加值增速在城市群中领先,2016年起衡阳的金融业增加值超过株洲名列第二。

总体来看,长株潭衡城市群的金融业发展较为迅速,2017年各城市金融规模从大到小排序依次为长沙、衡阳、株洲、湘潭,与经济规模的排序一致。(见表2)

(三)工业增加值占比高、但增速放缓

从工业规模来看,2017年长株潭衡城市群的工业增加值总额为6692亿元,占其GDP总量的37.9%,高于同年全省36%的水平和全国33.9%的水平;同年该城市群工业增加值占比全省工业增加值56.3%,说明其在湖南省工业发展中有着举足轻重的地位。从工业增速来看,长株潭衡城市群工业增加值增速的均值从2014年的10.5%下降到2017年的6.7%,增速明显放缓,但8%的年均增速仍领先于全省和全国水平。

分城市来看,长沙工业增加值在2014年至2017年占城市群工业增加值总额的比重均超过一半,与其经济规模在城市群中的比重大致相当,且长沙的工业增加值与其经济规模一样是城市群中增速最快的;湘潭的工业增加值在城市群中占比最小,2017年为13.4%;衡阳的工业增加值增速在城市群中最为缓慢,且其工业规模小于株洲。

总体来看,长株潭衡城市群有着较好的工业基础,但发展趋缓。2017年各城市工业规模从大到小排序依次为长沙、株洲、衡阳、湘潭,衡阳的排序落后于其经济和金融规模排序。(见表3)

二、试点示范城市群金融业与工业协同集聚的对比分析

目前,工信部已批复的“中国制造2025”国家级试点示范城市包括宁波、泉州、沈阳、长春、武汉、吴忠、青岛、成都、赣州、广州、合肥、湖州12个城市和苏南五市、珠江西岸六市一区、长株潭衡、郑洛新4个城市群。为充分了解长株潭衡城市群金融业和工业集聚的现状及存在的问题,本文将对长株潭衡城市群与苏南五市、珠江西岸六市一区和郑洛新城市群进行对比分析。

在测度产业集聚的各种指标选取中,考虑到常用的赫芬达尔指数和空间基尼系数只能测度单个经济体整体的产业集聚水平无法进行经济体之间的对比分析,EG指数则对数据的要求过高,本文选择区位熵指数进行产业集聚水平的測度。具体公式如下:

LQf=(qfj/Qj)/(qf/Q)

LQi=(qij/Qj)/(qi/Q)

CA=1-| LQf - LQi |/| LQf + LQi |

其中, LQf和LQi分别代表金融业集聚指数和工业集聚指数,qfj和qij分别代表j地区金融业增加值和j地区工业增加值,Qj代表j地区生产总值,qf和qi分别代表全国金融业增加值和全国工业增加值,Q代表全国生产总值,CA代表金融业与工业协同集聚指数,其取值在0-1之间。一般来说当LQ>1时,可认为该区域具备产业集聚优势,CA取值越大则表示不同产业集聚水平越接近、产业协同集聚水平越高。

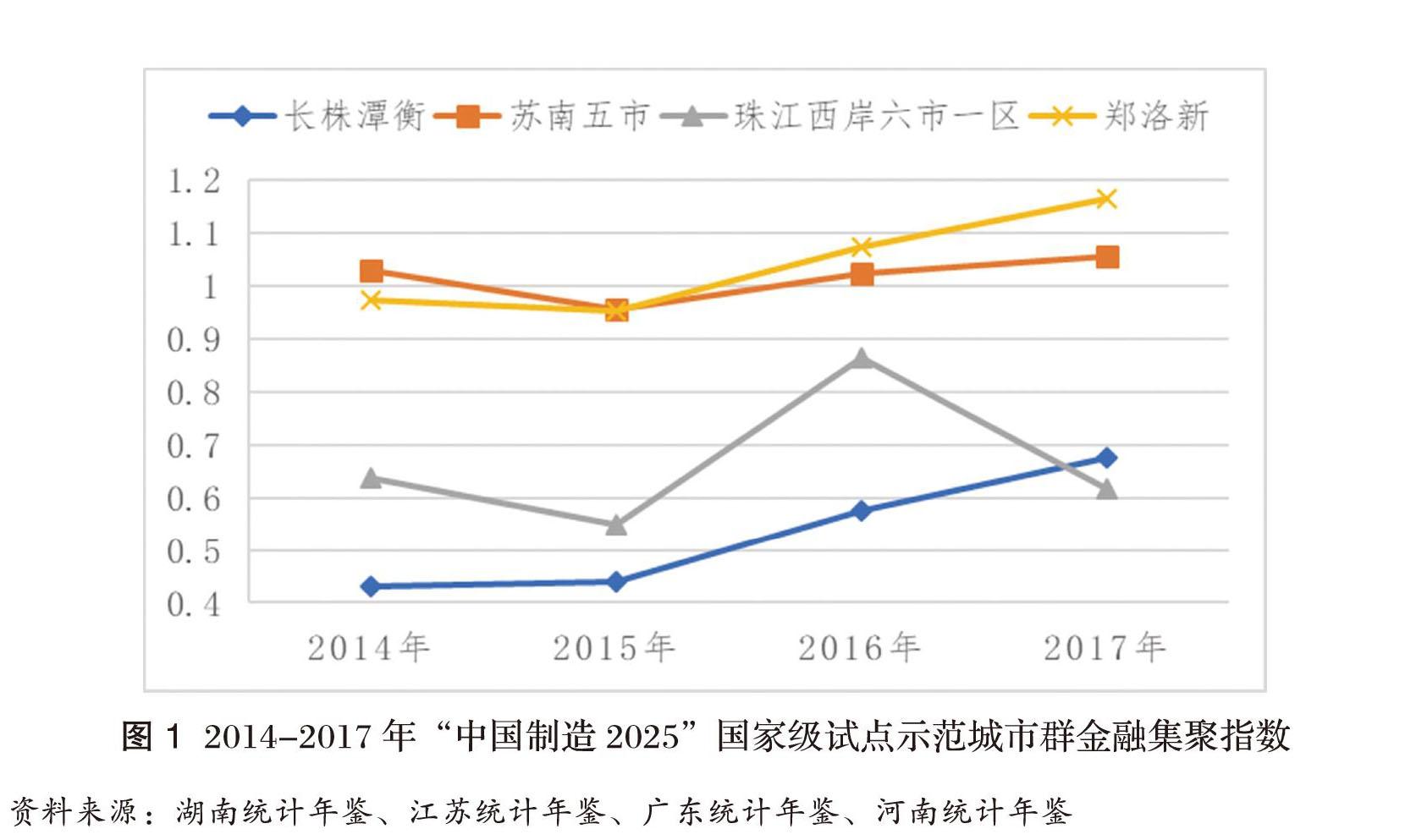

(一)金融业集聚水平

从图1可见,2014年至2017年苏南五市和郑洛新城市群的金融业集聚水平遥遥领先,且2016年和2017年的金融业集聚指数均大于1,说明这两个城市群具备金融业集聚优势。长株潭衡城市群的金融业集聚水平则在2017年之前都是4个城市群中最低,且其金融业集聚指数离1有着较大差距,这与湖南省经济中金融业规模占比相对偏低有关,说明长株潭衡城市群经济发展的金融支持作用还比较薄弱。但值得注意的是,长株潭衡城市群的金融业集聚水平增速明显高于其他3个城市群,呈现快速赶超态势。

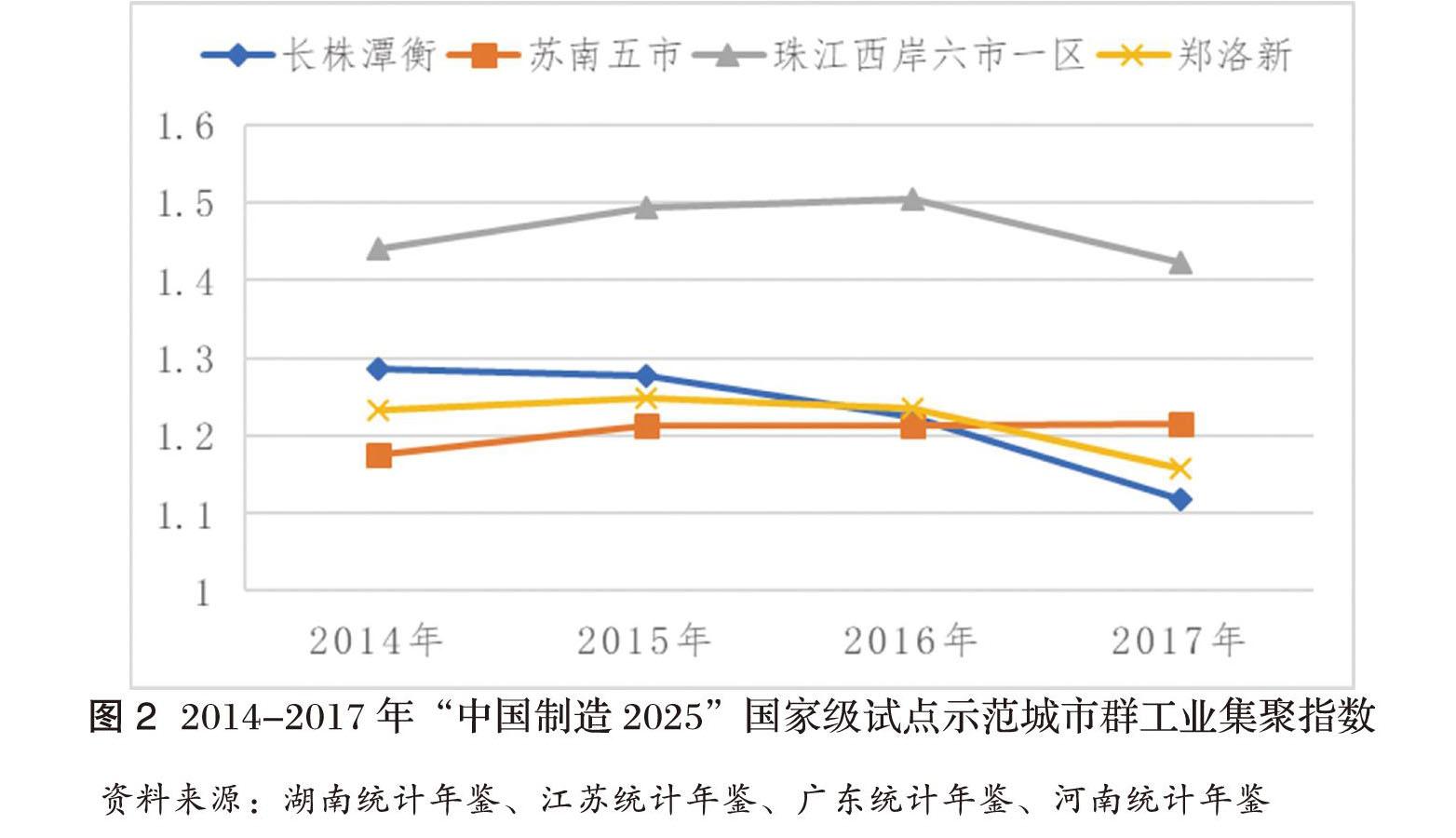

(二)工业集聚水平

从图2可见,2014年至2017年珠江西岸六市一区、苏南五市、长株潭衡和郑洛新城市群的工业集聚水平均高于1,这说明4大城市群都有着较高的工业集聚水平,具备工业发展的专业化优势,这也充分说明了4大城市群得以入选“中国制造2025”试点示范城市的原因。但在目前国内经济发展下行压力持续较大、工业发展的整体景气度下降的情况下,4大城市群的工业集聚度大都出现下调,仅有苏南五市城市群的工业集聚度微幅上涨。从城市群之间的横向比较来看,位于老牌工业大省广东省的珠江西岸六市工业集聚水平遥遥领先,其工业集聚指数在2014年至2017年间均高于1.4,但于2017年呈现下降趋势,这可能与广东省将劳动密集型、资本密集型和资源密集型产业向外围转移有关[6];苏南五市、郑洛新和长株潭衡城市群的工业集聚指数在2014年至2017年间均处于1.1-1.3区间,但长株潭衡城市群的工业集聚水平与同处中部欠发达地区的郑洛新城市群更为接近。需要引起注意的是,长株潭衡城市群的工业集聚水平呈现逐年下降趋势,其工业集聚指数已由2014年高于郑洛新城市群的1.3下降为2017年低于郑洛新城市群的1.1,这与长株潭衡城市群同期工业增加值增速放缓是一致的,而这可能是由于长株潭衡的金融业集聚水平远远落后于工业集聚水平,影响了工业发展的持续输血。

(三)金融业与工业协同集聚水平

从图3可见,2014年至2017年珠江西岸六市一区、苏南五市、长株潭衡和郑洛新城市群的金融业与工业协同集聚水平两极分化明显:苏南五市和郑洛新城市群的金融业与工业协同集聚水平较高,尤其是郑洛新城市群,尽管其工业集聚水平目前并不抢眼,但较高的金融业与工业协同集聚水平可能会为其带来较大的工业发展潜力;长株潭衡城市群和珠江西岸六市一区的金融业与工业协同集聚水平相对较低,这与长株潭衡城市群和珠江西岸六市一区的金融业集聚水平较低、尤其是长株潭衡城市群的金融业集聚水平大幅落后于工业集聚水平是一致的。不过从2015年起,长株潭衡城市群的金融业与工业协同集聚水平迅速上升,说明金融业与工业的协同发展程度有所提升,这有望为长株潭衡城市群后续的工业发展提供保障。

三、结论与建议

总体而言,长株潭衡城市群的工业发展具备较好的集聚基础,但较低的金融业集聚水平制约了其工业集聚持续发展。这需要加大工业发展的金融支持,促进金融业与工业良性互动、协调发展。

(一)完善产业金融服务体系、推进产融合作

工业的高质量持续发展,需要能够满足其转型升级融资需求的产业金融服务体系,需要金融业与工业的深度融合。目前长株潭衡城市群的金融业和工业协同集聚水平较低,主要体现为金融业的发展还不能充分满足工业发展的需求。可从鼓励金融创新、发展产业投资基金、重点服务产业集群、逐步提升直接融资比重、推进供应链金融等方面入手完善产业金融服务体系,提升金融业对工业发展的输血能力。

(二)聚焦核心产业、发展优势产业链

产业集聚可为区域经济发展带来专业化优势。长株潭衡城市群是制造大省湖南省的制造业基地,具备良好的产业基础,但其集聚发展近年呈下滑态势,对此应打造城市群内的核心产业集群、发展优势产业链,提升城市群集的工业集聚水平。[7]例如,可以重点发展长沙“麓谷”的先进装备制造和新材料等高新技术产业、株洲“动力谷”的交通装备制造业、湘潭“智造谷”的智能装备制造业和汽车及零部件产业、衡阳“老工业基地转型升级示范区”。同时,要充分利用龙头企业的集聚效应,如以三一集团、中车株机等为重点,发挥其带动区域工业集聚发展的能力,提升产业集群规模和集聚效应。

(三)打破行政区划、加强城市群协同发展

形成协同错位特色发展的产业格局对避免重复投资和同质化竞争,提升长株潭衡城市群整体工业竞争力有着重要意义。这需要打破不同城市的行政区划、加强城市之间的产业联动,而且这种联动不仅要体现在工业上,也应该包含金融业。如长沙的金融业比重远高于工业比重,这可能是由于长沙作为中心城市其贸易成本较高,导致工业迁至周边的株洲和湘潭,长沙则保留了生产性服务业[8],这就需要加强长沙金融业向周边城市辐射的能力,以带动周边城市的工业发展。

(四)积极承接产业转移、助推新型工业化

随着国际国内产业分工深刻调整,湖南拥有的“一带一部”区位优势有利于长株潭衡城市群凭借其工业基础承接全球和沿海产业转移、整合其资源要素、优化其产业结构。尤其是衡阳作为湘南承接产业转移示范区的重点城市,长期以资源加工型传统制造业为支柱产业,工业产业层次不高,近年工业发展相对较慢,亟需转型升级,应利用其靠近珠三角的区位优势和老工业城市的产业基础,通过承接产业转移实现阶梯式发展。

(五)加强创新驱动、培育现代工业

工业的高质量发展离不开创新提供的持续动力,这需要加大对高新技术产业的支持力度,加强核心基础零部件、先进基础工艺、关键基础材料和产业技术基础等“四基”的研发和应用,加强技术、组织、观念和模式等创新的结合。而创新活动的高投入高风险特征导致其往往需要政策和金融支持,其高技术特征则需要人力资本支持,为此应制定相应的创新激励政策、发展科技金融、加大人才培养和引进力度。

参考文献:

[1]成鹏飞,周向红,周志强.长株潭衡创建“中国制造2025”试点示范城市群的研究[J].湖湘论坛.2018(3):132-138.

[2]郭朝先,王宏霞.中国制造业发展与“中国制造2025”规划[J].经济研究参考,2015(31):3-13.

[3]陈铭仁.金融机构集聚论:金融中心形成的新视角[M].北京:中国金融出版社,2010.

[4]刘军,黄解宇,曹利军.金融集聚影响实体经济机制研究[J].管理世界,2007(4):152-153.

[5]张艳平.区域金融服务业集聚与工业集聚协调发展水平评估[J]. 统计与决策,2015(5):143-145.

[6]曹宗平,朱勤丰.广东省制造业集聚与转移及其影响因素[J].经济地理,2017(9):111-117.

[7]基于增长极理论的国家级新区发展差异研究——以上海浦东新区、天津滨海新区为例[J].邵阳学院学报:社会科学版,2018(2):20-24.

[8]周明生,陈文翔.生產性服务业与制造业协同集聚的增长效应研究——以长株潭城市群为例[J].现代经济探讨,2018(6):69-78.

责任编辑:秦小珊