产业集聚视角下中部六省承接产业转移研究

2017-01-12孙植华

摘要:承接产业转移有利于加速产业结构升级,提高产业集聚能力,加速区域经济发展。以中部六省为研究对象,选取2010年和2014年两个时点,运用产业梯度系数和产业动态集聚指数进行分析,得出各省具有静态比较优势和动态集聚能力的承接产业,并借鉴波士顿矩阵分析法将其划分为明星产业、金牛产业、问题产业、瘦狗产业和衰退产业五类型,从而判定中部六省的重点承接产业。据此提出以下对策建议:制订承接产业转移目录,充分发挥区域比较优势;重点打造优势产业集群,不断提高产业扩散效应;促进城市群产业带形成,充分发挥产业集聚效应;切实改善投资外部环境,不断提高产业支撑能力。

关键词:中部六省;产业转移;产业集聚

中图分类号:F290文献标识码:A文章编号:

2095-3283(2016)11-0056-06

[作者简介]孙植华(1980-)男,河南获嘉人,讲师,硕士,研究方向:区域经济发展与金融政策支持研究。

[基金项目]河南省政府决策研究招标课题“河南承接产业转移研究”(项目编号:2013B356);河南省社科联课题“产业集聚视角下河南承接产业转移问题研究”(项目编号:SKL-2015-3326)。

2002年,联合国发表的《2001年国际投资报告》提出“国际投资不再向低成本方向转移,而是朝产业集聚方向转移”。即产业配套优势已经超越低成本优势成为吸引产业转移的主导力量[1]。产业转移,指在市场经济条件下,发达区域的部分企业顺应区域比较优势的变化,通过跨区域直接投资,把部分产业的生产转移到发展中区域进行,从而在产业的空间分布上表现出该产业由发达区域向发展中区域转移的现象[2]。实质是市场经济条件下企业寻求利益最大化的跨区域迁移与投资。产业集聚,指在特定领域中,同时具有竞争与合作关系,且在地理上集中,有相互关联性的企业、专业化供应商、服务供应商、相关产业的厂商以及相关的机构(如大学、指定标准化的机构、产业公会等)的经济聚集现象[3]。发达地区向外转移产业时,通常考虑两点:一是承接地的自然资源、劳动力、原材料、交通运输等成本是否低廉,居民的消费能力和潜力是否巨大;二是承接地的产业链是否完整,产业配套能力是否强大。

进入21世纪,资本、技术和人才等要素跨国界、跨地区、跨行业流动日益频繁,产业转移和产业集聚成为学术界研究的重点。受美国次贷危机冲击,我国东部地区加快产业结构升级,产业转移愈加活跃,在地缘经济影响下,中部地区逐渐成为国内外产业转移的汇聚点。因此,研究中部六省(包括江西省、安徽省、湖南省、湖北省、河南省、山西省)如何遴选承接产业,提高产业集聚能力,具有重大现实意义。

一、我国中部六省产业发展的实证分析

基于中部六省多以承接工业转移为主,利用产业梯度系数将2014年工业分行业与全国同行业对比,得出具有静态比较优势的产业,再利用产业动态集聚指数对2010—2014年间工业分行业的集聚态势进行分析,得出具有动态集聚能力的重点行业。

(一)选用评价指标

1产业梯度系数

产业梯度系数包括,创新能力因子,用比较劳动生产率Lij表示,取决于该地区该产业劳动者的技能、创新能力与全国均值对比;盈利能力因子,用比较资产利润率Kij表示,取决于其资产利用效率、盈利能力与全国均值对比;产业集中因子,即专业化生产能力,用区位商Qij表示,取决于其对自然资源、专用设备和专业技术人员的利用能力与全国均值对比[4]。其公式为:

IGC=Lij×Kij×Qij

Lij=eijEjlijLj;Kij=πijπjkijKj;Qij=eijeiEjE

式中,IGC为产业梯度系数,Lij、Kij和Qij为比较劳动生产率、比较资产利润率和产业区位商。eij、πij、lij和kij分别为i地区j产业总产值、总利润、从业人数和总资产,πj、Ej、Lj和Kj分别为全国j产业总利润、总产值、从业人数和总资产,ei为i地区GDP,E为全国GDP。

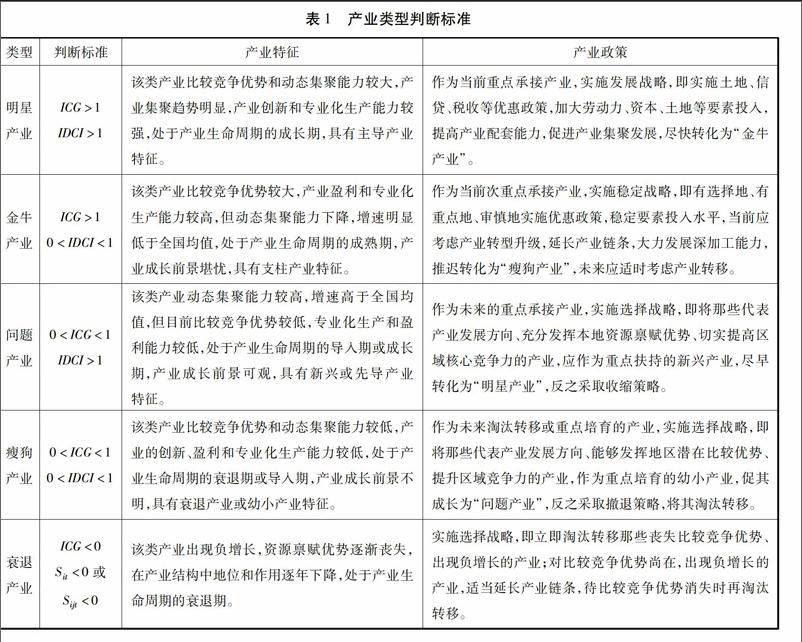

判断准则:IGC越大,表明j产业在i地区比较竞争优势越大。若IGC>1,表明j产业在i地区拥有较强的创新能力、盈利能力和专业化生产能力,应作为重点扶持的主导或支柱产业;反之,则作为重点培育的新兴或先导产业,或作为淘汰转移的衰退产业。

2.产业动态集聚指数

产业动态集聚指数反映某一产业在一定时段内向某地区的集聚速度,体现产业的区域转移方向和能力。其公式为:

IDCI=SijtSit

Sijt=teijt/eij0-1,Sit=t∑ni=1eijt/∑ni=1eij0-1

式中,0、t表示时间周期 [0,t],IDCI为动态集聚指数,Sijt为j产业在i地区的平均增速,Sit为j产业在全国的平均增速,eij0 和eijt分别为i地区j产业在基期和报告期的总产值,n为全国有n个行政区[5]。

判断准则:Sit>0表明j产业在全国为扩张性产业;反之为收缩性产业。

第一,当Sit>0时,若IDCI>1,表明j产业增速高于全国均值,该产业向i地区集聚,比较竞争优势明显,应作为重点承接产业;若IDCI<0,则表明j产业在i地区已出现衰退,比较竞争优势丧失,应作为当前向外转移产业;若0 第二,当Sit<0时,若IDCI>0,则Sijt<0,表明j产业在i地区出现负增长,应作为当前淘汰转移产业;若IDCI<0,则Sijt>0,表明尽管j产业在全国是收缩性产业,但在i地区仍然增长,依然具有比较竞争优势,可作为现阶段承接产业,未来考虑转型升级或淘汰转移。

3评价指标数据处理

上述指标数据来自《中国工业经济统计年鉴》(2011、2015)、《中国统计年鉴》(2011、2015)。产业梯度系数属于静态指标,以名义指标核算,反映某一产业的比较竞争优势;产业动态集聚指数属于动态指标,以实际指标核算,反映某一产业的集聚转移速度。

(二)产业类型判断标准

将上述两大指标相结合,借用波士顿矩阵分析法[6],制订产业类型判断标准(见表1)。

(三)计算结果与分析

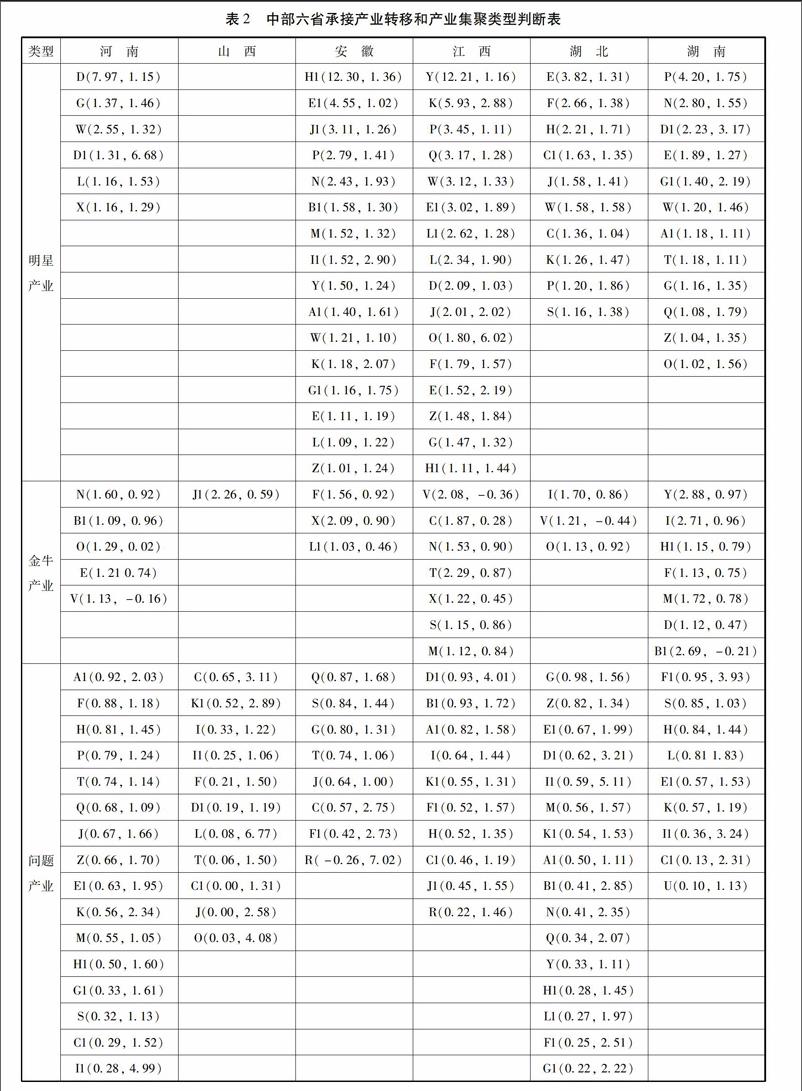

计算中部六省的产业梯度系数和产业动态集聚指数,依据产业类型判断标准分类见表2。

1.中部六省比较竞争优势产业集中在资源禀赋型和劳动密集型行业

从产业梯度系数看,中部六省工业比较竞争优势(ICG>1)的行业数量排名为:江西(23个)、安徽(19个)、湖南(19个)、湖北(13个)、河南(11个)、山西(1个)。比较竞争优势行业大多集中在资源禀赋型行业和劳动密集型行业,如采矿业、冶炼业以及矿产品加工业等和农副食品、造纸、纺织服装、印刷、家具、木材加工等制造业,而资本技术密集型行业,如通用设备、专用设备、交通运输设备、电器机械及器材、仪器仪表、通信设备等制造业则相对较少。中部六省比较竞争劣势(ICG<1)行业主要集中在能源开采、加工及相关行业,如石油和天然气开采业,石油加工、炼焦和核燃料加工业,化学纤维制造业,电力、热力生产和供应业等,应逐步作为淘汰转移行业。

2.中部六省动态集聚能力强产业集中在资本技术密集型和劳动密集型行业

从产业动态集聚指数看,中部六省工业动态集聚能力较强(Sit>0,IDCI>1)的行业数量排名为:湖北(28个)、江西(26个)、安徽(24个)、河南(23个)、湖南(21个)、山西(11个)。动态集聚能力较强的行业主要集中在资本技术密集型行业和劳动密集型行业,如通用设备、专用设备、交通运输设备、电器机械及器材、通信设备等装备制造业和农副食品、食品、纺织服装、制鞋等加工业,而动态集聚能力较弱(IDCI<0)的行业主要集中在煤炭开采和洗选业、石油和天然气开采业、化学纤维制造业、橡胶和塑料制品业等。

因此,中部六省资本技术密集型行业,如通用设备、专用设备、交通运输设备、电器机械及器材、通信电子设备等装备制造业比较竞争优势较低,但动态集聚能力较强,是未来具有巨大潜力和前景光明的行业,应作为重点承接产业,促使其尽早转化为主导产业;而资源禀赋型行业,如黑色金属冶炼及压延加工业,造纸及纸制品业,橡胶和塑料制品业等比较竞争优势较强,但动态集聚能力较弱,是未来具有较低增长潜力和前景黯淡的行业,应作为当前次重点承接产业,但未来必须考虑产业转型升级或转移扩散;但资源禀赋型行业和劳动密集型行业,如非金属矿采选业、制品业和食品、饮料、纺织服装、制鞋业等的比较竞争优势和动态集聚能力较高,具有较大增长潜力和前景可观的行业,应作为当前重点承接产业。

3.中部六省各行业产业类型差异明显

一般来说,拥有明星产业数量越多,其产业比较竞争优势和动态集聚能力越强,表明该省工业创新和专业化生产能力越高;拥有金牛产业数量越多,其产业比较竞争优势较高,但动态集聚能力较低,表示该省工业盈利和专业化生产能力较高。因此,明星和金牛产业总量越多,说明该省工业综合竞争力越高。拥有问题产业数量越多,其产业比较竞争优势较低,但动态集聚能力较强,表明该省工业创新能力较高,未来增长潜力巨大,但当前的盈利和专业化生产能力较低;拥有瘦狗和衰退产业数量越多,其产业比较竞争优势和动态集聚能力都较低,表明该省工业创新、盈利和专业化生产能力较低。因此,拥有问题、瘦狗和衰退产业总量越多,说明该省工业综合竞争力较低。从产业类型数量排名来看,明星产业为安徽(16个)、江西(16个)、湖南(12个)、湖北(10个)、河南(6个)、山西(0个);金牛产业为江西(7个)、湖南(7个)、河南(5个)、安徽(3个)、湖北(3个)、山西(1个);问题产业为湖北(18个)、河南(17个)、山西(11个)、江西(10个)、湖南(9个)、安徽(8个);瘦狗产业为山西(15个)、湖南(7个)、安徽(6个)、河南(5个)、江西(2个)、湖北(2个);衰退产业为山西(11个)、河南(5个)、湖北(5个)、安徽(4个)、湖南(2个)、江西(2个)。从总体工业综合竞争力来看,江西、湖南和安徽较高、湖北、河南居中,山西垫底。

深入分析发现,中部六省明星产业较多集中在非金属矿采选业,非金属矿物制品业,农副食品加工业,食品制造业,纺织业,纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业,印刷和记录媒介复制业等行业,多属于资源、劳动密集型行业;而金牛产业较多集中在黑色金属冶炼及压延加工业,造纸及纸制品业,橡胶和塑料制品业,家具制造业,木材加工和木、竹、藤、棕、草制品业,烟草制品业等行业,多属于资源禀赋型行业;问题产业较多集中在汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,通用设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,医药制造业,化学原料及化学制品制造业,酒、饮料和精制茶制造业,多属于资本技术密集型行业;瘦狗产业较多集中在黑色金属矿采选业,黑色金属冶炼及压延加工业,有色金属矿采选业,有色金属冶炼及压延加工业,化学纤维制造业,燃气生产和供应业,水的生产和供应业等行业,多属于资源禀赋型行业;衰退产业较多集中在煤炭开采和洗选业,石油和天然气开采业,石油加工、炼焦及核燃料加工业,化学纤维制造业,电力、热力生产和供应业等行业,多属于资源禀赋型行业。

三、我国中部六省产业发展的对策建议

(一)制订承接产业转移目录,充分发挥区域比较优势

中部六省应制订承接产业转移指导目录,根据本省的自然资源、劳动力、市场需求、区位条件等比较优势,结合本省产业发展规划,明确鼓励类、限制类和禁止类产业,指导各地有选择、有步骤地承接产业转移,提升产业集聚能力。各地政府应结合本地产业发展的比较优势,出台有针对性、操作性强的招商引资政策,重点承接基地型、龙头型和集群类项目,围绕特色优势资源开发,积极承接资源深加工产业,提高资源禀赋型、劳动密集型产业的附加价值,培育地方优势特色产业集群,从而形成完整的产业链条。

第一,明星产业为鼓励类产业,应作为当前重点承接产业和主导产业,实施发展战略,即通过土地、税收、信贷等优惠政策,加大资本、技术、信息等核心要素投入,吸引相关产业项目“落地”中部,重点提高基础设施、专业人才、市场信息、物流配送、技术支持等产业配套能力和服务支撑能力,稳步提高产业创新和盈利能力,尽快转化为“金牛产业”。

第二,金牛产业大多为鼓励类产业,应作为当前次重点承接产业和支柱产业,该类产业大多盈利能力强,是地方财政收入的主要来源,对区域经济发展有支撑作用,但增长潜力已接近强弩之末。因此,应实施稳定战略,即有选择地、审慎地实施优惠政策。对于比较竞争优势显著,而动态集聚能力轻微下滑的行业(ICG>15,075 第三,问题产业应具体情况具体分析。对于代表产业发展方向、能够充分发挥资源禀赋优势、提高区域竞争力的产业(ICG>075或IDCI>125),应列为鼓励类产业和新兴产业,全方位地给予资本、技术、人才、信息、土地等优惠,提高产业创新、盈利和专业化生产能力,提高产业集聚能力,尽早转化为“明星产业”。 第四,瘦狗产业和衰退产业也应具体问题具体分析。对资源禀赋优势逐渐消失、成长前景堪忧的行业,应列为禁止类产业,尽快实施撤退策略,以达到“腾笼换鸟,凤凰涅槃”的效果;反之采取培育策略,尽早升级为“问题产业”。 (二)重点打造优势产业集群,不断提高产业扩散效应 承接产业转移目标在于构建现代产业体系,打造优势产业集群。各地政府应以优势主导产业为核心,来发展辅助产业和基础产业,引导相关产业、企业、科研院所等机构集中布局,共建研究开发、信息服务、技术支持、决策咨询等产业服务体系,共享交通、通信、教育、医疗、环境等设施,提升各类开发区、产业园区、物流园区的综合承载能力,进而提高优势产业集群的前瞻效应、回顾效应和旁侧效应。 (三)促进城市群产业带形成,充分发挥产业集聚效应 城市群和产业带是产业转移的主要承接地,城市群是区域经济发展“增长极”,产业带是承接产业转移的主要载体。产业集聚区具有产业集聚和辐射效应,集工业化和城镇化功能为一体。各地应充分依托中心城市和县城,预先规划建设二、三产业集聚区,完善城镇基础设施功能,吸引产业集聚,并以产业集聚促进人口集中,形成以产兴城、产城互动发展格局。各地区应充分发挥区位优势和资源禀赋优势,加大招商引资力度,主动顺应国内外资本向产业集群方向转移的新趋势,大力发展产业链式和产业集群式招商。 (四)切实改善投资外部环境,不断提高产业支撑能力 首先,加快硬件设施建设。重点加快交通、通信、互联网、物流等设施建设,在土地集约利用的前提下,统一规划建设产业集聚区,通过优惠政策引导企业集中布局,充分发挥产业集聚的规模经济效应、默示知识的外溢效应、基础设施的共享效应。其次,优化软环境。改革行政管理体制,切实转变政府职能,加快简政放权和行政审批制度改革,把该放的放下去,把该管的管起来并管好,做到不缺位、不越位、不错位,健全信息、技术、资金、人才、政策、市场等关键环节服务体系,为优势地方产业集群的成长提供组织、协调和保障作用。 [参考文献] [1]冯清利.产业集聚视角下河北承接京津产业转移对策研究[J].商业时代,2011(11):132-133. [2]张新芝,孔凡斌.东中西部区域产业转移发展态势及对策建议[J].南昌大学学报(人文社会科学版),2015(6):73-80 . [3]李军训,朱繁星.中西部承接纺织产业转移后的集群经营效率评价研究[J].重庆理工大学学报(社会科学),2015(12):54-61. [4]熊必琳,陈蕊,杨善林.基于改进梯度系数的区域产业转移特征分析[J].经济理论与经济管理,2007(7):45-48. [5]贺清云,蒋菁,何海兵.中国中部地区承接产业转移的行业选择[J].经济地理,2010(6):960-964. [6]许哲,徐天祥.基于波士顿矩阵理论的山东省工业主导产业的路径选择[J].对外经贸,2015(3):67-69. (责任编辑:郭丽春刘茜)