网络关注度与股价崩盘风险

2019-11-26王春陈建

王春 陈建

摘要:本文选取2012~2016年我国A股上市公司沪深300指数成分股作为样本,研究网络关注度对股价崩盘风险的影响。研究发现:审计费用越高,股价崩盘风险越低;而网络关注程度越高,股价崩盘风险也越低。以上结果说明,投资者对股票的关注程度越高,股票的透明程度也越高,进而降低了股价崩盘风险。

关键词:网络关注度;股价崩盘风险;审计费用

中图分类号:F830.9 文献标识码:A 文章编号:1008-4428(2019)10-0124-03

一、引言

自从我国证监会要求于2001年起披露上市公司审计费用以来,审计费用对审计质量的影响一直是最为热门的关注重点。审计是通过第三方对公司信息的审查以增强其信息的透明度和真实性,审计服务质量是指审计员在审计服务中对公司刻意隱瞒的负面信息的挖掘能力(DeAngelo,et al,1981)。审计严谨程度与负面信息挖掘能力将直接在企业年度财务报告中体现(Francis,et al,1984)。因此,将诸如公司年度财务报告的数据用来衡量审计服务的质量将更为切实和完整。本文利用股价崩盘风险数据进行描述刻画。在此基础上。加入网络关注度这一指标,研究投资者对公司财务信息披露真实度的监督。从而对股票价格稳定性做出贡献。通过对网络关注度指标的考量,也可从投资者监督方面提高公司管理层试图隐藏负面信息的难度,进而提高公司的财报质量,减少公司股价的崩盘风险,使市场和投资者收益。本文选取2012-2016年我国A股上市公司沪深300指数成分股为样本,研究审计费用、网络关注度与股价崩盘风险的关系。

二、文献回顾

(一)网络关注度

网络关注度是当前新出现的研究方向,根据相关文献表明,网络关注度的高低也显著影响着上市公司的信息披露,监督程度越高,公司的负面信息越难以隐藏,公司股价崩盘风险便越低。李争光,等(2014)发现投资者的自我保护能够组织公司高层试图隐瞒负面信息的行为。提高公司所传递出信息的真实性,降低股价与真实价值的偏离。

显然,股价崩盘风险是对股票价格真实性的反映,能够说明公司所公布信息的完整度。如果公司股票的真实程度越高,则公司所公布信息的完整性越强,崩盘风险越低;相反,公司股票的真实程度越低,则公司信息透明度越低,无形中股票的风险也越大。年度和半年度的会计报告是企业通过审计第三方向投资者公布其年度高关注度明细的主要渠道,真实性强的会计报告可以使负面信息难以藏匿,使股票价格趋于真实;相反,真实性差的会计报告则会令负面信息轻易隐藏,无形中增加了公司股价崩盘风险。与此同时。高质量的财务报告需要会计师事务所提供高质量的审计服务,而低质量的审计服务难以发现公司管理层刻意隐瞒的负面信息,所以用股价崩盘风险来刻画审计质量,使审计质量能够完整全面地反映。另外,股价崩盘风险同时也是对公司信息披露程度及公司透明度的衡量,信息透明度越高的公司,股价崩盘风险越低。而网络关注度便是对公司透明度最为普遍的外部监督和舆论监督,被投资者重点关注的公司也会谨言慎行。降低负面信息的隐瞒可能性,以防止负面信息在被投资者挖掘出后造成更加严重的后果,因此股价崩盘风险会随着网络关注度提高而降低。

(二)股价崩盘风险

股价崩盘风险的因素有以下几种:公司高层的代理问题,例如不当使用公司财产和声誉(L,Zhang et a1.,201la)、能够取得高收益的选择权(L,Zhang et al,,201Ib)、换得岗位晋升机遇等问题(Joseph et al,,2011),通常会选择性刻意隐藏公司的负面信息。在公司持续经营中,负面信息积少成多,当集聚的负面信息超过管理层所能控制的范围,这些信息将迅速爆发,冲击公司股票甚至对整个资本市场造成打击,引发股价崩盘(许年行,2012)。与此同时,针对刻意隐瞒信息的公司,由于投资者更加难以获取公司刻意隐藏的负面信息,信息不对称之下管理层更加轻易操控公司信息,以造成更加剧烈的股票价格崩盘。所以,信息透明程度(即ABACC)的高低也是对企业股票真实性的重要影响因素(Jinet al,,2006;T,Omer et al,,2009)。徐信忠,等(2012)研究表明,分析师的利益冲突及乐观程度促使公司股价崩盘风险的加剧,若市场表现优异则效果更为显著。伊志宏,等(2013)发现,若处于卖方市场,在投资者的“羊群效应”会显得更为致命。

三、研究假设

(一)审计费用与股价崩盘风险

目前来看,通过第三方审计而发布的会计报告是促进公司管理层和公众之间信息差异的重要渠道,而作为第三方的会计师事务所对公司状况披露的质量有着极大的影响。理论上来说,通过第三方审计而形成的公司财务报告能够有利于股东和潜在投资者认识公司的真实状况,使他们做出自己的判断决策,并通过自己的交易将各自判断反映在股价的变化中,使股价趋于真实。与此同时,高质量的审计工作固然能提高会计报告的真实性和可信度,监督公司管理层不再掩饰负面信息,但高质量的审计需要同等的审计投入成本,譬如多步骤的严谨的审计程序,进行扩大范围的大额测试和跨期测试,这些都将成倍增加审计人员的工作难度。此外。考虑到事务所自身所承担的风险和品牌价值,需占用一定利润。由此,提出假设:

H1:审计第三方的审计费用与被审计公司的股价崩盘风险呈现负相关趋势。

(二)网络关注度与股价崩盘风险

在提出第二个假设时,我们需在假设1成立的基础上将审计费用作为刻画审计质量的关键因素,而将网络关注度作为刻画股东和潜在投资者对上市公司关注程度的指标。至于公司股价崩盘风险则表示为公司股票价格的真实性和稳定性。即通过审计监督和公众监督两方面。共同促进公司股票价格趋于真实,更为有效。如前一假设中所提及,上市公司通过第三方审计而公开披露的财务报告是减少公众和公司管理层之间信息缺漏最高效的方式,与此同时,投资者层面的监督功能也能有效促进公司披露其不良信息,以防公众舆论等对公司造成比公布不良信息更大的损失。因此。较高的审计费用与较多的网络关注度同时存在时,公司股价崩盘风险将显著降低。由此,提出假设:

H2:审计第三方的审计费用、网络关注度与被审计企业的股价崩盘风险呈现负相关趋势。

四、实证分析

(一)样本筛选

本文的研究样本为我国A股2012-2016年沪深300指数成分股,通过Wind数据库获得相关数据。为了防止异常数据和空缺数据对研究造成影响,我们对样本数据做如下处理:①剔除2012年后上市的公司样本:②剔除金融行业上市公司;③剔除期间停牌时间过长的样本及因其他原因缺失数据的样本;④排除个股年交易次数过低的公司。由此,筛选取得样本股票221只。样本数量9485个。

(二)模型与变量

1.股价崩盘风险

参考Hung et al,(2001),L,Zhang et al,(2011),江轩宇等(2012)以及Robin et al,(2014)的方法,我们考虑从两个方面切入,对股价崩盘风险进行刻画:

第一,搜集每只股票的周收益数据与市场的周平均收益数据,利用个股与市场收益差额计算出个股的特有收益率,即残差项:

模型(4)中,AUDITFEEk,t为个股k在第t年审计费用的对数;TOTALASSET为公司资产的对数,考虑加人此数据是鉴于公司价值高低是审计费用的重要参考因素(万东灿。2015);INVREC为公司价值中应收款与存货的比例,GROWTH为销售收入的成长速度,這两者影响对审计服务的烦琐程度和审计风险对审计费用的影响(Fama,1986);BIG4是哑变量,若审计第三方为“BIG4”事务所,则记为1.不是则记O,BIG4变量考虑到四家大型事务所提供的审计服务质量及其声誉所获取的额外审计费用(J,R,et al,1984);GCO是哑变量,若审计第三方对公司的财务状况没有意见并无保留意见,则记为1.不是则记0。

3.网络关注度

以上海证券交易所深圳证券交易所的官方网站中关于投资者与公司管理层交流的渠道。即上海证券交易所产品“易互动”和深圳证券交易所产品“互动易”,利用其中投资者关注数和提问数以及公司管理层回复数作为数据,进行分组对比。将沪深两市的股票分组评定网络关注度分值:

五、结果分析

(一)审计费用与股价崩盘风险

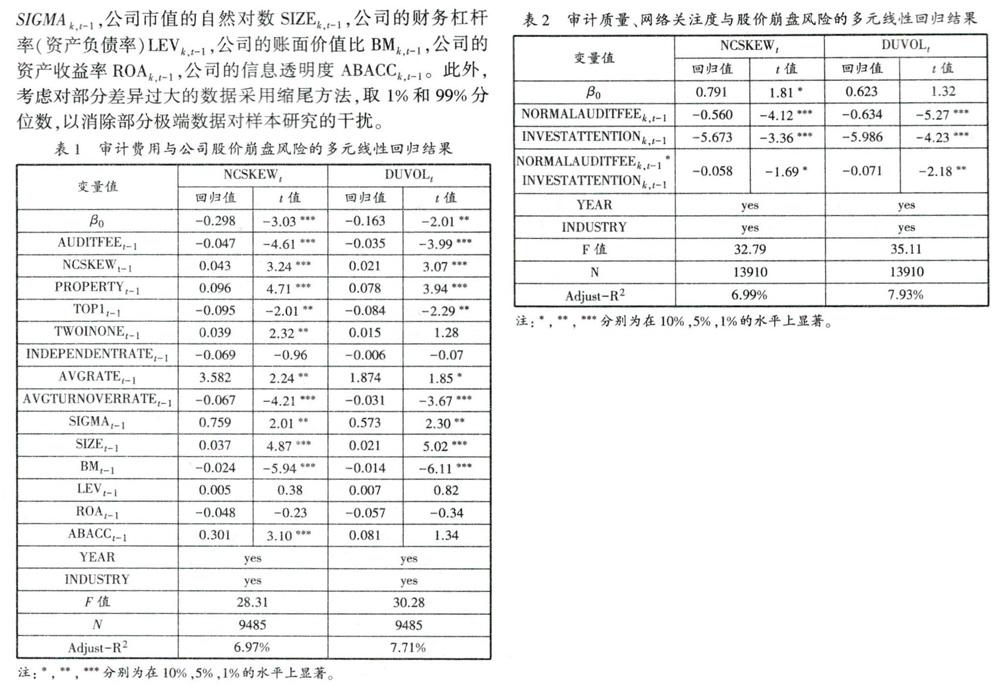

表1为审计费用与公司股价崩盘风险的多元线性回归结果。多元回归结果表明:在一系列控制变量得以考虑后,审计费用AUDITFEE的系数为负,且在1%水平上显著,证明了审计费用与公司股价崩盘风险显著负相关。假设H1成立。也证明了若会计师事务所对审计服务收取越高的审计费用。审计质量会越高,公司越难以隐藏负面信息,股票价格越趋于合理价位,股价崩盘风险越小。

再观察控制变量,PROPERTY与股价崩盘风险在1%水平上显著正相关,说明在我国若公司实际所有权为国有时,股价的真实可靠程度较高,考虑到国有企业在政府监督和扶持之下股价真实度更高、公司抵御负面新闻时的能力也越强,因而使其崩盘风险明显低于非国有企业;TOPl与公司股价崩盘风险在5%水平上显著负相关,说明当大股东持股比例越高时,公司股价的真实可靠程度越高,考虑到第一大股东对公司的了解程度,他会尽量将自己手中的股票变得安全稳定;AVERGAETURNOVERRATE与公司股价崩盘风险在l%水平上显著负相关。这说明换手率越高的股票股价崩盘风险越低,也说明流动性越强的股票,其股价也越接近真实情况,股价崩盘风险越低;此外,SIGMA、SIZE和BM均与公司股价崩盘风险显著正相关,与Hutton et a1.(2009)、Robin eta1.(2014)等的研究结果相同。

(二)审计质量、网络关注度与股价崩盘风险

表2为审计质量、网络关注度与股价崩盘风险的多元线性回归结果,可以看出审计质量、网络关注度与股价崩盘风险显著负相关。与假设H2符合。由此可以得出审计质量与网络关注度能够共同促进股票价格趋于真实价格,使股价崩盘风险显著降低。

六、研究结论与启示

本文选取我国A股市场2012-2016年度沪深300指数成分股上市公司为样本。通过研究审计费用、投资者关注度对股价崩盘风险的影响,综合判断股票价格合理性以及审计服务质量和公众监督的联系。结果显示:①审计费用与公司股价崩盘风险显著负相关。即若会计师事务所对审计服务收取越高的审计费用,审计质量会越高,公司越难以隐藏负面信息,股票价格越趋于合理价位,股价崩盘风险越小;②审计质量、网络关注度与股价崩盘风险显著负相关。即除了审计第三方提供的审计服务。股东与潜在投资者对股票的关注程度也会影响公司对负面信息的隐瞒,关注程度越高。公司越难以隐瞒,信息透明度越高,公司股票价格越真实。股价崩盘风险越低。