“营改增”最新准则下建筑业纳税筹划方案

2019-10-16黄春花

[摘 要]“营改增”改革在我国经历几年的历程,也是国家对建筑业税收管控的重要内容。其中建筑业就在营业税改增值税的试点范围内。“营改增”的实施,为建筑行业的发展带来了机遇和新的挑战。企业要在严峻条件下仍保证利润最大化就需要对建筑业的纳税筹划依照“营改增”的规定和要求进行调整,控制建筑业纳税成本、使税务成本最低。文章就探讨在“营改增”的背景下,建筑业纳税筹划的具体方案。

[关键词]营业税改增值税;建筑业;纳税筹划;成本控制

[中图分类号]F812.42

营业税改增值税,是依据现代经济发展的形式提出的税改措施,调整新时期的经济结构,符合社会发展的新形势。其改革的主要目的就是为了使第三产业的税负减轻,明确各个税收的范围,建筑行业要想在新税制的背景下,健康持续的发展,还需要加强纳税筹划的研究,调整原来的纳税筹划,降低纳税的成本,提高建筑行业的经济效益。分析“营改增”背景下的纳税筹划对建筑业的发展具有重要的价值意义。

1 “营改增”对建筑业的影响

(1)营业税改增值税。目前我国的税收制度正在稳步地推进改革进行。规范了纳税事业的健康发展,规避了重复收税的弊端,促进了现代服务业的发展。营业税改增值税简称“营改增”,增值税就是把商品在流转过程中的增值额作为计税依据征收的一种流转税。所以“营改增”最大的一个特点就是规避了营业税重复征税的问题,降低了企业的纳税负担,调整了社会经济的结构,确保经济健康持续的发展。“营改增”的征收范围已经覆盖全国,对建筑业较为影响的是建筑业下游很多行业可以选择或者适用简易计税,目前,建筑行业很多项目都是新项目,按一般计税核算,这样的前提下在平衡企业税负或者进行税务筹划是财务严峻的问题,营业税改增值税给建筑行业也带来了新的发展机遇,同时也面临着新的挑战。

(2)“营改增”对建筑业纳税筹划的影响。①建筑企业工程建设中,涉及了大量的材料,在实际的操作中,供应商在供应材料的时候,直接把发票开给甲方,这样建筑企业就没有材料的发票,就不能使用发票来进行进项税额抵扣,增加了纳税的成本。②为了降低材料的成本,在材料采购的时候可能会选择一些小的纳税单位,但是因为这些纳税单位的规模比较小,不能提供增值税的发票,也就不能使用发票进行税额抵扣。③工程建设工期较长或严重滞后,甲方在支付金额的时候,不能按时足额的支付,造成承建企业在资金上面也不能及时地支付给相应的供应商,导致发票不能及时地取得或无法取得,增加了税收的成本或无法达到递延纳税或税负平衡,增加财务现金流压力及利润率下降,或者会影响班组的正常进场或离场,为了能如期完成工程,重新招标新的班组,时间压力下无法精挑细选,对业务的熟练度等情况可能造成工期延长或工程质量下降。④农民工工资的管控给企业带来很大的管理成本。

上述都是在“营改增”背景下,给建筑业纳税筹划的影响,其中主要的就是发票的问题,建筑业不能及时地拿取发票进行税款的抵扣,增加了纳税的成本。在“营改增”的背景下,其主要的问题:建筑行业随着社会现代化的建设高速发展,大批建筑企业涌现,但企业的规模以及经济实力都是有着一定差异的,特别是一些小企业,其经济实力相对比较弱,所以只能是一些分包的业务,因此,就会对纳税人存在区别对待,不同的纳税主体,采取不同的措施,导致了纳税成本的增加,而且其中的运输成本也不能抵扣。

2 “营改增”背景下建筑业纳税筹划方案

(1)提高对“营改增”的了解。在“营改增”的背景下,加强纳税筹划,保证纳税筹划的合理性。建筑企业需要对新税制进行了解,不断学习“营改增”新的规定和要求以及其中出现的优惠政策,其特点,税费新的计算方式和规则。企业增强内部人员对“营改增”专业知识的培训及指导,对内部人员进行新税制知识的培训和学习。从成本、管理以及采购等多方面进行分析,保证纳税筹划的规范性、合理性、合法性和可筹划性。

(2)加强纳税申报的管理。主要是提高纳税申报管理,能够及时地发现问题并解决问题,在“营改增”的背景下,纳税申报也变得更加复杂,添加了一些新的制度,所以一定要加强纳税申报的管理,确保申报材料的完整性和准确性,注意申报的变化事项,尽可能地增加进项税额。

(3)具体的措施。

①结算方式的选择。选择合适的结算方式,可以推迟纳税义务的时间,从而提高经济效益。税法中规定,不同的结算方式的纳税义务的时间是不一样的,所以在进行纳税筹划的过程中,尽量采取有利的结算方式,推迟纳税的时间,获得纳税期的递延。这就需要考虑不同的结算方式。

按照财税〔2017〕58号规定,“纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天”“按照现行规定应在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在建筑服务发生地预缴增值税。按照现行规定无须在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%”。也就是说,建筑服务预收款不再按照原来的规定纳税,可以递延,在收到预收款的时候,扣除分包款,按预征率预缴纳税(异地的在建筑服务发生地预缴,非异地的在收到预收款时機构所在地预缴)。

案例(假设一般计税,预收款1000万元、分包款500万元,城建税税率7%):预缴增值税:(1000-500)/1.09×0.02=9.17万元,附加税1.1万元,合计10.27万元,比原规定递延(500/1.09×0.09)×1.12-10.27=35.97万元。

在选择递延纳税考虑收款节点时应注意:合理评估无法收回款项的金额,制定补充协议修改付款日期(延迟)。以抵消由于无法足额收回工程款,造成无法足额支付供应商材料款,不足以抵扣进项的影响。

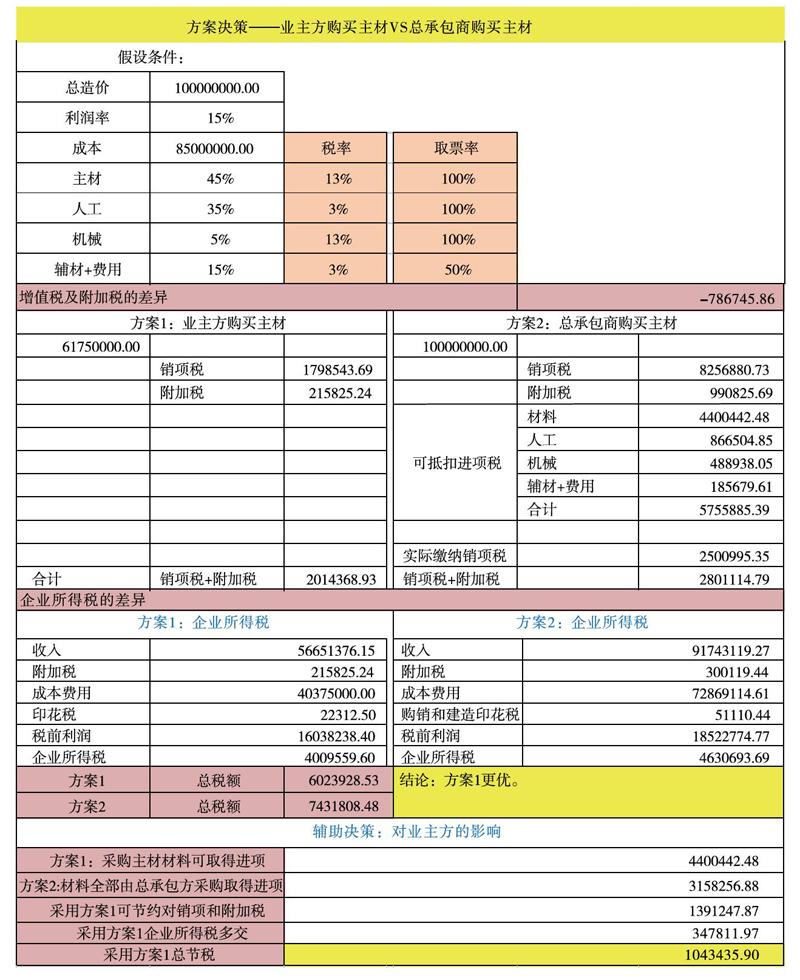

②业主方或承包商购买主材的筹划。财税〔2017〕58号文:“7月1日起由建设单位为地基或基础、主体结构项目自行采购全部或部分钢材、混凝土、砌体材料、预制构件的不再属于甲供工程,适用简易计税”仅限于建筑施工企业。下面以上述材料总额占工程材料总额45%为例,计算印花税以含税金额计算。

3 结 语

文章分析了营业税改增值税税法对建筑业纳税筹划的影响及存在的问题,并针对最新制度提出了建筑业纳税筹划方案,模拟了具体的筹划建议和措施。

参考文献:

[1]吴玉婷.营改增背景下Q建筑公司纳税筹划研究[D].哈尔滨:黑龙江大学,2017.

[2]王佳.“营改增”背景下建筑业纳税筹划研究[D].西安:长安大学,2017.

[3]胡旭轮.基于营改增背景的建筑业纳税筹划方案分析[J].现代经济信息,2016(21):201.

[4]王子龙.“营改增”背景下建筑业的纳税筹划[J].中国管理信息化,2016,19(17):12-14.

[作者简介]黄春花(1980—),女,广东湛江人,本科学历,中级会计师,研究方向:建筑行业财务。