全球价值链视角下零售业效率测度与升级策略

2019-09-10沈华夏殷凤

沈华夏 殷凤

摘要:数字经济背景下线上线下融合的“新零售”商业实践不断推进,全球价值链理论框架的发展为研究零售业的效率提供了新的视角。基于全球价值链理论对我国零售业增加值率和前向价值链长度进行测度并进行国际对比分析后可以看出,零售业升级趋势不是其增加值率的提升,发达国家整体出现零售业前向价值链长度缩短的趋势,这是零售业向价值链下游本位的回归,意味着零售业流通功能的效率提升;我国零售业经过多年粗放式发展效率仍相对落后,原因体现为传统分销体系的效率落后、传统“地产模式”困局和供求矛盾凸显;价值链逆向牵引和去中心化的探索、数据要素投入下的供需匹配、全渠道业态转型等“新零售”业态创新为零售业价值链缩短、效率提升带来新思路和发展路径。我国零售业应进一步开放行业竞争,缓解供求矛盾,避免供求矛盾导致零售业前向价值链进一步拉长;消除行业壁垒,促进零售渠道整合及零售服务融合,缩短零售价值链长度;丰富和完善零售业法律法规制度,补足现有零售消费体制、监管体制短板,营造“新零售”发展的必要政策环境;加大信息化系统及信息服务在企业供应链、客户价值链等各价值活动上的投入,促进零售企业数字化转型。

关键词:零售业效率;价值链长度;“新零售”;零售业升级

中图分类号:F713文献标识码:A文章编号:1007-8266(2019)06-0003-11

一、引言

由于互联网零售自身蓬勃发展的带动和对传统实体零售的冲击与倒逼,我国零售业走在了数字经济商业实践的前沿。2016年10月13日,马云在杭州·云栖大会上提出“新零售”概念,认为“线上线下加现代物流合在一起,才能真正创造出新的零售”。该命题很快受到广泛关注,并迅速产生大量商业实践活动,电商平台企业积极布局线下,线下实体零售巨头积极拥抱线上,新零售业态创新层出不穷,盒马鲜生、超级物种、苏宁小店、小米之家等“新物种”、新业态接连涌现。

线上线下相结合的“新零售”本质上是互联网零售与传统实体零售的融合,不仅仅体现为我国零售业新一轮升级的开端,也是我国数字经济背景下互联网与传统实体经济的融合,传统产业数字化、智能化的商业实践,值得经济学界深入研究探讨,但相关理论或实证研究较为匮乏。本文利用全球价值链理论工具,对当前全球范围内零售业升级的主流趋势进行量化对比和探讨;利用投入产出模型对“新零售”商业实践过程中传统实体零售暴露出的弊端进行量化解读,并探讨“新零售”商业实践為我国零售业转型升级所带来的新思路。

二、文献综述

零售业作为消费性服务业,国内学界对其经济学层面的发展升级讨论较少,现有文献多为定性分析。杨慧等[ 1 ]论述了价值链与零售业竞争力的关系,认为提高零售企业竞争力是价值链的内在要求,对价值链的优化和整合是零售业竞争力的有效途径。刘建湖[ 2 ]对我国零售业“柜台租赁+商业地产”模式的粗放发展进行了反思,认为粗放型的柜台租赁经营模式对我国商业经济长远发展暗藏着诸多隐性弊端。曹怀虎等[ 3 ]实证检验了电商发展对零售业劳动生产率的影响,认为电子商务能够推动零售业升级转型并提升零售业劳动生产率。陈丽芬等[ 4 ]对欧美日韩等国零售业转型升级做了归纳阐释,并指出了对我国零售业升级的借鉴意义。

随着数字经济发展和新零售商业实践的不断推进,国内近年出现了一些对新零售的研究和讨论。在商业实践过程中,有的主导企业将其称为“无界零售”“智慧零售”等,尽管称谓和侧重点存在区别,但均是对当前零售业“颠覆式”变革的描绘[ 5 ]。目前,“新零售”的实践走在了理论发展的前面,关于“新零售”这种营销新理论的研究才刚刚开始[ 6 ]。杜睿云等[ 7 ]认为,“新零售”的核心要义在于推动线上与线下的一体化进程。王宝义[ 8 ]认为,“新零售”是零售本质的回归。蒋亚萍等[9]、梁莹莹[ 10 ]以零售之轮理论为支撑,解释当前中国“新零售”的产生和发展。郑贵华等[ 11 ]分析了实体零售企业转型“新零售”过程中遇到的营销、定价、配送等方面的问题,并提出了一系列解决措施。焦志伦等[ 12 ]认为,“新零售”是中国零售行业转型升级的新探索,并使用Logit模型实证检验了不同消费品类消费者购买行为的影响因素。汪涛武等[ 13 ]认为,电子商务的冲击和“新零售”的出现扭转了曾经愈演愈烈的大型零售商对制造业企业利益挤占的趋势,实体零售商与制造企业的关系开始发生变化。

当前关于零售业升级和“新零售”发展的文献研究多以管理营销理论为支撑,从经济学角度的切入几乎为空白,理论与实证的结合较少,更鲜有国际经济视角下的探讨。零售业作为流通部门,宏观层面上对其效率的衡量难以从单纯的投入产出效率或价值增值效率来理解,这是由于过高的增加值获取可能会反过来抑制商品流通效率,影响零售业流通性职能的实现。全球价值链理论框架的发展以及价值链长度量化的不断成熟为零售业效率的衡量提供了一个全新的视角。本文运用全球价值链理论框架与量化实证工具,尝试弥补对零售业升级的经济学理论和实证研究的欠缺。

本文采用世界投入产出数据库(WIOD)发布的2000—2014年社会经济数据库与国际投入产出表数据,人均GDP数据来自世界银行发布的世界发展指数(World Development Indicators,WDI)。计算过程和数据可视化由R语言完成。

三、全球价值链视角下的零售业升级

数字经济背景下的零售业升级对传统经济学理论构成了一定的挑战,也为零售业带来进一步创新发展的空间。首先,这一轮零售业升级以互联网联接渗透为驱动力,进一步强化了产业部门间的网络结构互动。传统经济学理论多从比较优势、供求平衡、市场竞争等角度解释和预测经济问题,网络视角的理论相对匮乏。其次,大数据技术大大拓展了这一轮零售业升级的潜力,智能设备将数据要素转换为价值并通过互联网实现价值的扩散、传输和分享,数据正逐步成为重要的生产要素,信息服务的重要性大大加强,传统经济学模型对信息流、信息服务的考察相对欠缺。但零售业升级本质上属于经济学问题。全球价值链理论框架下的实证研究使用的是投入产出模型,是基于投入产出网络的运算,并且包含信息服务等服务业的数据,对研究信息时代新一轮零售业升级具有一定的优势。

(一)基于增加值率的初步探讨

在全球价值链理论框架下,一个国家、产业的增加值获取能力往往是学界关注的重点,提升在全球价值链分工中的核心竞争力从而获取更多增加值,是产业升级的主要目的和重要体现,在一些文献中也被视为产业效率的替代指标。但鉴于零售业作为流通经济的重要组成部分,承担着将产品传递给最终消费者的流通性功能。在这一过程中,增加值获取能力的提升是否代表着产业升级的方向,能否将增加值率提升作为零售业效率提升的替代指标?我们首先对我国零售业增加值率的发展趋势进行讨论,并进行国际对比分析,其中零售业增加值率=零售业增加值/零售业总产出×100%。

表1列出11个国家2000—2014年零售业增加值率数据,以金砖国家(南非除外,下同)作为发展中国家代表,以G7国家作为发达国家代表。我国的零售业增加值率在2000年相对较低为0.46,经过五年增长至0.7之后又回落到2007年的0.6并稳定至2014年。从国际对比来看,截至2014年,我国零售业增加值率为金砖国家最低水平,但高于发达国家中的法国、英国、意大利、德国,低于美国、日本、加拿大,处于G7国家的中游水平。对比金砖国家和发达国家,2014年金磚国家零售业增加值率均值为0.69,G7国家零售业增加值率均值为0.61,发达国家零售业增加值率意外地体现为整体相对更低的状况。对比发展趋势,金砖国家零售业增加值率均值由2000年至2014年总体略有提升(0.02),而G7国家零售业增加值率均值则总体略有下降(0.03)。我们认为,发达国家零售业增加值率的下降趋势更值得注意。在G7国家中,2000—2014年,日本、加拿大分别上升0.02和0.03,美国、法国、英国、意大利、德国则分别下降了0.06、0.03、0.05、0.08、0.08。G7国家5个国家出现零售业增加值率下降的情况。通过零售业增加值率的国际对比分析,我们认为零售业增加值率难以直观体现国际上零售业升级的趋势,尤其难以体现零售业的效率,发达国家零售业效率整体低于发展中国家与现实不符。结合发达国家整体的发展趋势,新一轮零售业升级可能并不以零售业增加值的获取能力提升为表征。

(二)基于前向价值链长度的国际对比

在传统增加值获取能力思路探讨零售业升级趋势失效的情况下,我们尝试结合我国“新零售”发展的实践,回归对零售业本质的探讨。在数字经济发展背景下,我国互联网零售以传统实体零售的劣势作为自身优势迅猛发展,从线上对线下冲击,到二者相互孤立发展,再到“新零售”业态变革推进线上线下融合发展,这一过程既出现了传统实体零售的反思,也出现了互联网零售增长遭遇瓶颈时的探索。一些实体零售企业对传统“渠道为王”造成的供应链、分销体系僵化现象进行了反思,同时一些“新零售”主导企业提出了回归零售业本质,以用户体验为中心的口号。而零售的本质,是商品由生产者转移到最终消费者的过程,在此过程中零售服务增强零售商与终端消费者之间的联系纽带,缩短零售商触达终端消费者的路径,降低终端消费者所承担的零售消费的间接成本[ 14 ]。

从经济学和价值链理论框架的角度看,以上商业实践思潮可以解读为对零售业回归价值链本位的探讨。从价值链位置看,零售业作为全球价值链销售环节的主要代表,位于微笑曲线下游,是距离最终消费最近的部门之一,故其本质上应是全球价值链上距离最终消费最近的部门之一;从价值链功能来看,零售业承担着将产品流通至最终消费环节的功能,起到连接产品生产网络与最终消费的纽带作用,与传统制造业不同,这种纽带作用的效率可能无法单纯以增加值获取能力的高低来评判,过高的增加值率反而可能抑制商品流通的效率;从发展动力来看,零售业价值链升级的动力是消费驱动,全球价值链(GVC)理论初期即将大型零售商归于购买者驱动全球价值链的主导企业,而消费者对零售商品最基本的期望即价廉质优,这就要求零售环节自身没有过高的增加值率,并且零售环节之后也要尽量避免额外价值增值环节的出现以及由此带来的不必要的价值增值。

在此视角下,我们引入前向价值链长度指标。前向价值链长度表示特定产业价值增值后在到达最终消费之前平均经过的价值链环节的数量,也被简述为特定产业到最终消费的距离。前向价值链长度体现的是部门生产者视角,即部门产出(并进行价值增值)后距离最终消费的长度,学界多将其用于结合增加值率和产业层面微笑曲线相对位置进行研究,相关实证已较为成熟。图1是零售业前向价值链长度示意图,理论上来说,零售业商品流通效率最大化意味着长度为1,即零售业对产品和服务进行价值增值之后,直接流通至最终消费。但由于理论与现实存在一定差异,零售业产出并不能完全不经过其他价值链环节直达消费,其前向价值链长度往往大于1。事实上其中大于1的部分,既是理论与现实的差距,也是理想与现实的差距。

前向价值链长度指标的计算方法如下:

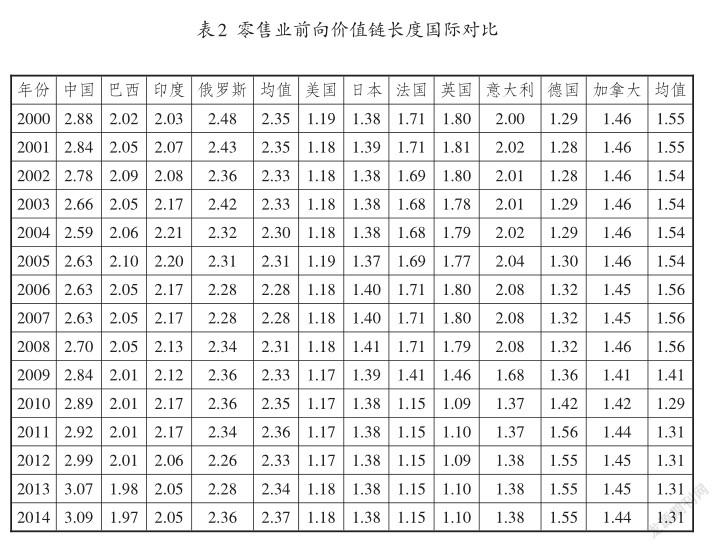

基于以上思路,计算并列出G7国家和金砖国家2000—2014年前向价值链长度(参见表2)。从我国发展趋势来看,我国零售业前向价值链长度整体处于拉长的态势,从2000年的2.88到2014年的3.09增加了0.21,高于其他金砖国家和G7国家的数值。该数据意味着我国零售业在完成对产品的价值增值活动后,平均仍要经由2.09个价值链环节的价值增值才能到达消费者手中,偏高的数据与零售业将产品高效流通至最终消费的功能相违背,是零售业效率相对落后的体现。

从发达国家发展趋势来看,G7国家均值整体处于下降趋势,由2000年1.55下降0.28至2014年的1.31,其中仅德国的数据出现上升的情况,日本数据较为稳定,美国、法国、英国、意大利、加拿大的数据分别下降0.01、0.56、0.70、0.62、0.02,而法国、英国更是逼近

理论最低值1。从发达国家与发展中国家对比来看,G7国家各年份均值都低于金砖国家均值且差距在不断拉大,截至2014年,G7国家均值为1.31,金砖国家均值为2.37,差额为1.06。这意味着G7国家零售业到最终消费的平均距离比金砖国家零售业到最终消费的平均距离短一个价值链生产环节的距离。零售业作为将产品流通给最终消费为主要功能的价值链部门,该差异体现出了价值链视角下发达国家零售业与发展中国家零售业效率的巨大差异。

为了检验是否因为我国较大的贸易量或深度参与全球价值链分工而导致零售业前向价值链长度过长,表3列出2014年前向价值链长度的分解数据。发达国家数据体现出传统贸易价值链、国际分工价值链拉长零售业前向价值链长度的情况,其中美日德的零售业传统贸易价值链最长,该现象与此三国相对较大的贸易规模有关。但中国数据分解后纯国内价值链、传统贸易价值链、国际分工价值链数据分别为3.09、3.12、3.09,差距较小。因此,中国零售业前向价值链过长本质上就是国内零售业到最终消费距离过长、效率相对落后的体现,而非受贸易或全球价值链分工的影响。

通过前向价值链长度的分析我们可以得到以下初步结论:

第一,中国零售业前向价值链长度呈拉长趋势,并且高于G7国家和其他金砖国家数据,过长的前向价值链长度与零售业将产品高效流通至最终消费的功能相悖,是零售业效率相对落后的体现。

第二,以G7国家为代表的发达国家零售业前向价值链长度整体呈下降趋势,相对于发展中国家,发达国家零售业在价值链位置上更接近最终消费,且与发展中国家的差距在拉大。发达国家零售业向价值链最下游逼近的趋势也可以视为零售业价值链本位的回归①[ 8 ]趋势。

第三,前向价值链长度分解数据表明,发达国家传统贸易价值链、国际分工价值链存在着对零售业整体前向价值链长度拉长的影响,而中国零售业纯国内价值链较长,即国内零售业距离最终消费过长,体现为我国传统零售业粗放发展过程中的效率相对滞后。

四、全球价值链视角下的零售业效率测度

零售業不同于制造业或生产性服务业,难以从投入产出或生产函数的角度对其效率进行直接测算。我们以全球价值链理论为基础,结合发达国家零售业发展趋势和我国现阶段新零售发展的新思路,从以下三个方面来理解现阶段零售业升级的趋势:

首先,零售业价值链位置的回归需要前向价值链长度的缩减。零售业作为处于价值链分工最下游的销售环节,主要客户为最终消费者,从价值链分工的本质来说,零售业可以融入多样化的产品或服务作为中间投入在价值增值后传递给消费者,但不应再过多地经过其他价值链环节增值抵达最终消费。因此,零售业前向价值链长度缩短应为零售业价值链本位的回归。

其次,零售业价值链功能的高效实现需要合理控制增加值率。过高的增加值率不利于最终消费需求的提升,也不利于零售业实现产品流通向最终消费功能的实现。发达国家中日本较高的增加值率具有一定特殊性,将于本文投入结构分析部分进行解读。

再次,从购买者驱动价值链的角度看,消费者对产品的需求为质优价廉,要求零售业对产品增值后以更少的环节到达消费者手中,并且在销售环节没有被攫取过多的增加值。

其中,L表示前向价值链长度,V表示零售业增加值率。该指标与前向价值链长度负相关,同时在分母中引入增加值率,作为对增加值率控制的体现。

为了验证该指标的稳健性,应检验其与人均GDP的相关性。该检验基于以下两点考虑:一是目前实体零售的主要业态百货商店、大型综合超市、购物中心、专卖店、便利店模式等皆发源于西方发达国家,发达国家零售业的相对领先成熟为业界共识;二是人均GDP越高的国家,消费者消费能力越强,购买者驱动力越大,零售业升级的动力也越大。因此综合考虑发达国家和发展中国家零售业发展水平的差距,以及消费者购买力导致零售业升级驱动力的差异,预期合理的零售业效率衡量指标应当与人均GDP具有一定的相关性。

我们使用WIOD数据库2014年40国横截面数据进行相关性分析检验(考虑到人均GDP与其他指标量纲差距较大,因此对其进行对数化处理),检验结果如表4所示。前向价值链长度L与人均GDP相关系数为-0.38,该相关在5%水平上显著。零售业增加值率V与人均GDP相关系数为-0.34,也在5%水平上显著。但以前向价值链长度与增加值率共同构建的零售业效率eff指标与人均GDP相关系数约为0.61,明显高于L或V任何一个独立指标与人均GDP的相关性,并且在0.01%水平上显著。通过2014年截面数据将零售业效率与人均GDP可视化如图2所示,并添加拟合线和95%置信区间(拟合线基于2014年40国数据散点图拟合,图中仅标出典型国家),发现在60 000美元以下区间人均GDP与零售业效率的相关性尤为显著,符合理论预期,同时验证了原假设:从价值链视角看,零售业效率应体现为在控制增加值率的基础上,以更短的前向价值链长度将零售产品流通到最终消费端。

表5列出了G7国家和金砖国家2000—2014年零售业效率的发展趋势和国际对比。发达国家整体呈上升趋势,2000—2014年均值由1.04上升至1.28,其中美、法、英、意四国上升幅度较大,增幅分别为0.13、0.52、0.66、0.47;日本、德国、加拿大总体略有下降,但降幅较小,分别为0.02、0.06、0.02。相比之下,我国零售业数据下降趋势和幅度较为明显,从2000年的0.75降至2014年的0.54,降幅达到0.21。我国零售业开放发展自改革开放以来不足40年,起步较晚且仍处于追赶式发展的初级阶段,发展较为粗放,造成了行业效率发展的相对滞后,这也是网络零售兴起初期给实体零售带来巨大冲击的直接原因。

通过数据分析可以得到以下兩点初步结论。第一,我们以零售业前向价值链长度和增加值率构建价值链视角下的零售业效率指标,以人均GDP验证该指标稳健性,同时验证了关于全球范围内零售业升级趋势的假设:从价值链视角看,零售业效率应体现为在控制增加值率的基础上,以更短的前向价值链长度将零售商品流通到最终消费。第二,我国零售业起步较晚,以传统实体零售为主体,经过多年粗放式发展整体效率仍明显落后于西方发达国家。对于我国零售业的效率落后,我们将利用投入产出结构数据,对“新零售”商业实践过程中凸显的传统实体零售三大“痛点”进行解读。

五、中国零售业效率低下的原因分析

为了进一步探讨我国零售业粗放发展及效率低下的深层次原因,表6列出2014年投入产出结构数据进行国际对比,选取了零售业效率值最高的英国、法国,市场规模与中国相对接近的美国,同为亚洲国家的日本。我们尝试从三方面解读我国传统实体零售效率相对滞后的问题。

(一)传统分销体系的效率落后

传统零售分销渠道主要为借助分销商体系及其渠道进行产品销售和配送,传统分销网络是零售部门实现价值增值的重要环节,该分销网络由多级代理商、经销商、中间商等组成。在信息化水平相对落后的情况下,庞大而错综复杂的传统分销体系在信息不对称基础上进行价值传递,但并不是以消费者需求为导向,可能导致供求错位、价值链过长等零售效率低下问题。低效的零售分销体系会造成相关财会、管理成本的增加。投入产出数据表明,我国零售业源自法律、会计、管理部门的中间投入占比为全部门最高,达到27.19%,同时也远高于美日英法等发达国家数据。

传统的分销体系主要以人力进行传统服务,若无信息化水平带来效率的提升,随着分销网络的扩张,可能会产生鲍莫尔[ 18-19 ]提出的“成本病”问题,即技术效率滞后导致相应部门成本上升,所占比重亦上升。以此思路,我们认为传统分销体系的效率滞后不仅会直接体现在财会管理投入比例的上升,同时也可能从信息服务投入的滞后间接体现。本文采用投入产出数据从两方面间接检验此假设:一方面,如图3所示,2000—2014年中国零售业源自法律、会计、管理部门的中间投入比例急剧上升(由4.56%升至27.19%),而信息服务中间投入比例同期处于下降趋势(由1.9%降至0.18%),表明在信息服务落后的前提下,我国零售业中间投入已经出现类似于“成本病”结构性特征;另一方面,发达国家日本的数据出现鲜明差异(参见表6),日本零售业的计算机信息服务中间投入占比高达5.58%,远高于其他发达国家,而法律、会计、管理中间投入所占比例仅0.01%,表明信息服务投入带来的效率提升可能会解决传统分销体系的“成本病”问题。

低效的传统分销体系从两方面影响本文所测度的零售业效率:一是在分销体系的流转过程中,伴随着商品所有权的转移和价值增值,低效的分销体系会增加不必要的增值环节,不利于零售业控制最终商品的增加值率;二是信息不对称情形下低效的分销体系会激化供求矛盾,造成商品滞销、积压,不得不通过中间商使商品在零售商之间再次流转,甚至回流到生产部门,宏观层面上即可能导致零售业前向价值链长度的拉长。

(二)传统零售业“地产模式”困局

零售业“地产模式”,又被称为“柜台租赁+商业地产”模式,其隐性弊端在于零售效率提升带来商业地产增值,导致商品流通成本提升,反过来会抑制零售效率的进一步提升,因此过于依赖“地产模式”不利于零售业效率的进一步提升。在投入产出结构上体现为零售业源自房地产业中间投入比例偏高。中国零售业源自房地产活动的中间投入比率为14.81%,位列全部门第2位,高于日本、英国和法国。从国际对比数据来看,真正摆脱地产模式的只有日本,其中间投入占比为3.49%,位列全部门第7位,其他国家占比都在10%以上。

(三)供求矛盾凸显

我国传统零售业供求矛盾问题在现实层面可以从多个方面来理解,例如区域发展不均衡造成的一线城市供给过剩和中小城市乡村地区供给不足的矛盾,消费升级导致零售商品结构与消费需求结构的错位等。在投入产出结构上可以体现为零售业投入产出回流,即零售业源自零售业自身中间投入的比例。我国零售业源自零售业自身的中间投入的比例高达11%,在所有部门中居第三位。这意味着我国零售业成为自身最主要的上游环节之一,该数据一定程度上解释了我国零售业前向价值链长度过长问题背后的原因,同时零售业产出回流零售业比例过高也说明了我国零售业效率偏低的问题。相比之下,美国、日本、英国、法国零售业源自零售业的中间投入比例较低,分别为0.94%、1.91%、0.58%、0.36%。

六、新零售实践带来的新思路

由于效率相对低下,在新兴互联网零售发展初期实体零售受到一定的冲击。而“新零售”商业实践以线上线下融合为主要标志,以信息通信技术、大数据为驱动,以用户体验为中心,本质上是零售业产业内新兴部门(互联网零售)与传统部门(传统实体零售)融合的现象,是数字经济背景下新兴部门和传统部门必然融合的体现,同时也为我国零售业整体升级带来了一些新思路。

(一)价值链逆向牵引与去中间化

“新零售”商业实践中价值链逆向牵引与去中间化受到广泛讨论,二者都是由信息通信技术和大数据技术驱动发展,有利于缩短零售业前向价值链的长度。

在数据驱动下,零售业价值链逆向牵引使得消费者的需求信息迅速、直接地从零售端沿价值链逆向传递至上游的品牌商、生产制造商、研发设计商,从而快速、直接影响上游生产企业、生产环节的决策,使得价值链上游生产可以更好地按需供给,满足产品品质的差异化需求。零售业亦可借此克服传统零售分销体系中信息不对称的问题,一方面通过更透明的市场竞争实现对增加值率的控制,另一方面零售商可以根据消费数据按需进货,有效降低产品滞销、积压和回流的程度,避免零售产品再投入于其他价值链环节,缩短零售业前向价值链长度。

去中间化在商业實践过程中体现为对低效率渠道、低效率环节的精简。当前实体零售去中间化存在两条主要路径,其一对应全球价值链理论的“纵向一体化”,通过对价值链上游网络进行整合,零售商不再扮演单纯的“价值传递”角色,如部分“新零售”企业的生鲜、自营商品等通过源头直采、产地直供等模式,越过传统分销渠道中的多次经转环节,减少中间品的流通次数,缩短价值链长度;其二对应新兴的“平台经济”,如阿里巴巴零售通、京东新通路等互联网平台公司,对传统零售渠道进行资源整合,同样能够减少低效的流通环节和价值活动,有效缩短价值链长度。

(二)数据要素投入下的供需匹配

在数字经济背景下,大数据及相关信息技术作为新生产要素投入到零售业,有助于实现供需的高效匹配,解决传统零售的供需矛盾。一方面,零售部门通过对数据资源和技术的工具化运用,将终端消费者的交易行为、消费偏好及相关反馈信息数字化、存储、筛选和处理,生成清晰精准的用户画像,帮助解决传统零售所无法解决的产品供给和用户需求的信息不对称问题;另一方面,终端数据信息能够反过来提升厂方的动态感知能力和柔性生产能力,促进其进行产品迭代和前瞻性开发,实现以需求为导向的产品供给,解决因无法满足消费体验而导致产品滞销、积压甚至回流的问题。数据要素的投入将有助于零售部门为消费者在“需要的时间”提供“需要的数量”的“需要的商品”,从而实现高效供求匹配,有效化解供求矛盾。

(三)全渠道业态转型化解“地产模式”困局

以线上平台、线下渠道及移动端全渠道发展为特征的“新零售”,能够突破传统零售的有限物理空间的限制。相对于传统零售,线上线下融合的“新零售”可借由线上业务、全渠道引流和即时配送物流能力获得较高的门店坪效②。线上业务扩展了门店的功能,扩大了实体门店的销售场景和柜面,拓宽了流量入口;线下渠道的优质场景体验提升了消费者的品牌忠诚度。线上及线下互为引流、促进的发展模式,打破了实体与虚拟平台的对立关系,模糊了渠道与渠道之间的边界。“新零售”业态创新通过服务质量提升、服务功能拓展带来较高的坪效,突破物理空间局限性的同时降低了地产投入的占比,为零售业突破“地产模式”困局带来新思路和新路径。

七、结论与对策建议

(一)结论

本文以全球价值链视角对我国零售业增加值率和前向价值链长度进行测度并进行国际对比分析,结合零售业投入产出结构数据分析,得到以下主要结论:

1.就国际趋势来看,当前零售业升级趋势并不体现为增加值率的提升,发达国家整体出现零售业前向价值链长度缩短的趋势,是零售业向价值链下游本位的回归,零售业前向价值链长度的缩短意味着零售业流通功能的效率提升。

2.通过增加值率和前向价值链长度构建价值链视角的零售业效率指标,相关性检验与各国人均GDP显著正相关,体现了当前零售业升级的国际趋势是在控制增加值率的基础上,以更短的前向价值链长度将产品流通到最终消费端。

3.我国零售业经过多年粗放式发展,效率相对落后。通过投入产出结构分解数据实证检验了我国新零售实践过程中暴露出的传统实体零售三个主要“痛点”,包括传统分销体系的效率落后、传统“地产模式”困局和供求矛盾凸显。

4.“新零售”实践探索既暴露了我国传统实体零售的“痛点”,也为零售业转型升级带来新的业态创新。价值链逆向牵引和去中间化的探索、数据要素投入下的供需匹配、全渠道业态转型等“新零售”业态创新为零售业价值链长度缩短、效率提升带来新思路和发展路径。

(二)对策建议

为促进零售业转型升级,我国需要从以下几方面着手:

1.进一步开放行业竞争,缓解供求矛盾,避免供求矛盾导致零售业前向价值链进一步拉长。我国零售业前向价值链拉长为表象,零售业供求矛盾激化为内在本质,供求矛盾导致产品滞销、积压、回流是零售业产品未能高效流通至消费者而投入其他价值链环节的根本原因。我国应进一步开放零售业行业竞争,通过公平市场竞争进一步引导零售业以消费者为中心的需求导向发展,缓解供求矛盾,避免零售业前向价值链长度进一步拉长。

2.消除行业壁垒,促进零售渠道整合及零售服务融合,缩短零售价值链长度。一方面,发源于信息不对称环境中的传统零售分销渠道效率较低,不利于零售业价值链精简,因此在数据驱动信息透明度提升的同时,需要破除行业壁垒;另一方面,在消费升级趋势下,零售业与餐饮、金融、物流等相关服务的直接融合可成为避免零售商品再次进入下一阶段价值链环节的有效方案,也是目前“新零售”探索的主要方向之一。因此消除行业壁垒、促进零售渠道整合与零售服务融合将成为精简零售业价值链长度的重要路径。

3.丰富和完善零售业法律法规制度,补足现有零售消费体制、监管体制短板,营造“新零售”发展的必要政策环境。应突出企业主体地位,建立能够适应新时代零售业态和消费需求的零售政策,如鼓励跨行业、跨产业企业在零售产品及相关服务上开展跨界合作;加快推动建立符合新时代消费品质需求的产品品质监管及零售服务标准体系;鼓励新形式、新业态的零售企业参与市场竞争,给予相关政策支持。

4.深化企业数字化转型。应加大信息化系统及信息服务在企业供应链、客户价值链等各价值活动上的投入。以信息化手段积累生产、流通、消费及相关服务数据,作为企业自身核心竞争优势的资源储备,逐步降低企业及消费者双方因市场信息不对称而产生的交易成本;加大运用数字化信息系统和大数据分析,以多层次、多样化的消费需求为核心,融合企业内部资源、整合价值链外部资源,开展数据驱动下的按需采购、个性定制、柔性制造和提供场景式消费体验服务。

*感谢中国邮政集团公司浙江省分公司徐舒婷女士在本文撰写过程中提供关于零售宏观政策、传统实体零售问题和“新零售”发展实践方面的意见和建议。

*数据说明:由于本文基于全球价值链研究视角采用国际投入产出模型,相关研究常用的WIOD国际投入产出表仅更新至2014年,难以反映我国近年“新零售”发展带来的最新变动。在此背景下,本文量化实证部分围绕我国传统零售所体现的效率低下问题并进行解读,仍然具有一定的参考价值。

注释:

①“本位回归”在称谓上沿用王宝义提出的“零售业本质回归”,理论上体现为发达国家零售业实证数据对零售业全球价值链最下游理论位置的逼近,现实层面上体现为零售业发展阶段性差异,即我国仍处于零售业前向价值链长度拉长的阶段,而重新回到缩短的路径为下一阶段发展的主要特征。

②坪效=营业额/门店面积。

参考文献:

[1]杨慧,刘根.从价值链角度架构零售业竞争力[J].当代财经,2007(12):67-70.

[2]刘建湖.大型零售商场柜台租赁经营模式隐性弊端分析(上)[J].商业时代,2008(12):17-18.

[3]曹怀虎,梁月.电子商务影响中国传统零售业升级转型的实证研究[J].现代管理科学,2016(9):100-102.

[4]陈丽芬,张昊.发达国家和地区零售业转型升级经验借鉴[J].时代经贸,2017(10):18-35.

[5]韩彩珍,王宝义.“新零售”的研究现状及趋势[J].中国流通经济,2018(12):20-30.

[6]赵树梅,徐晓红.“新零售”的含义、模式及发展路径[J].中国流通经济,2017(5):12-20.

[7]杜睿云,蒋侃.新零售:内涵、发展动因与关键问题[J].价格理论与实践,2017(2):139-141.

[8]王宝义.“新零售”的本质、成因及实践动向[J].中国流通经济,2017(7):3-11.

[9]蒋亚萍,任晓韵.从“零售之轮”理论看新零售的产生动因及发展策略[J].经济论坛,2017(1):99-101.

[10]梁莹莹.基于“新零售之轮”理论的中国“新零售”产生与发展研究[J].当代经济管理,2017(9):6-11.

[11]郑贵华,李呵莉.实体零售业转型“新零售”过程中的问题及对策研究[J].经济论坛,2017(5):72-75.

[12]焦志伦,刘秉镰.品类差异下的消费者购物价值与零售业转型升级路径——兼议“新零售”的实践形式[J/OL].(2018-10-25)[2019-01-12].https://doi.org/10.14134/j.cn ki.cn33-1336/f.2018-148331.

[13]汪涛武,王燕.基于大数据的制造业与零售业融合发展:机理与路径[J].中国流通经济,2018(1):20-26.

[14]毕马威中国.中国零售服务业白皮书[EB/OL].(2018-11-14)[2018-12-01].https://home.kpmg/cn/zh/home/insig hts/2018/11/kpmg-released-the-white-paper-on-chinaretail-service-industry.html.

[15]YE M,MENG B,WEI S J.Measuring smile curves in glob? al value chains[R].Tokyo:Institute of Developing Econo? mies,Japan External Trade Organization(JETRO),2015.

[16]WANG Z,WEI S J,YU X,et al.Measures of participa? tion in global value chains and global business cycles[R]. National bureau of economic research,2017.

[17]WANG Z,et al.Characterizing global value chains:pro? duction length and upstreamness[R].Washington:National Bureau of Economic Research,2017.

[18]BAUMOL W J.Macroeconomics of unbalanced growth: the anatomy of urban crisis[J].The American economic review,1967(3):415-426.

[19]BAUMOL W J,BLACKMAN S A B,WOLFF E.Unbal? anced growth revisited:asymptotic stagnancy and new evi? dence[J].American economic review,1985(4):806-17.

Measurement and Upgrade Strategy of Retail Industry Efficiency from the Perspective of Global Value Chain

——New Ideas from New Retail SHEN Hua-xia and YIN Feng

(Shanghai University,Shanghai200044,China)

Abstract:In the digital economy,the online and offline integration of new retail is developing;and the global value chain theory provides a new perspective for such development. The authors use the global value chain theory tool to calculate the forward value chain length and the value-added rate combined with the input-output model for theoretical and empirical analysis,and draws the following conclusions:1. the new round of retail industry upgrade is not value-added rate increase as the length of developed countries is generally shortened;2. after many years of extensive development,China’s retail industry has a lower efficiency;3. innovation in new retail bring us with new ideas and development path. We should,first,further encourage industrial competition,relieve conflict between supply and demand,which will be used to avoid that the forward value chain of the retail industry be further stretched;second,we should eliminate industrial barriers,promote the integration of retail channels and retail service,and shorten the length of retail value chain;third,we should enrich and perfect the related law and regulations,strengthen the weakness in current retail consumption system and supervision system,and create the necessary policy environment for the development of new retail;and fourth,we should increase investment of information system and service in such value activities as enterprise supply chain and customer value chain,and promote the digital transformation of retail enterprises.

Key words:retail efficiency;length of value chain;new retail;retail upgrade

基金項目:国家社会科学基金项目“全球价值链重构下中国产业破解低端锁定研究”(16BJL096);上海市哲学社会科学规划重大委托课题“全球价值链重构下全面提升上海开放型经济水平研究”(2016WZD001)

作者简介:沈华夏(1991—),男,安徽省滁州市人,上海大学经济学院博士研究生,主要研究方向为服务经济;殷凤(1974—),女,内蒙古自治区呼和浩特市人,上海大学经济学院教授,博士生导师,经济学博士,主要研究方向为开放经济。