风险偏好对家庭金融市场参与及金融资产配置的影响研究

——基于CHFS的实证分析

2019-07-29马志爽

李 勇 马志爽

(中国药科大学,南京 江苏 211198)

一、引 言

家庭是国民经济的微观主体,随着经济的高速发展,家庭金融资产的总量越来越大,所占整个金融资产的比重逐步攀升,这与国民经济的发展紧密相关。虽然实物资产在家庭总资产中所占的比例很大,但随着金融市场改革的不断深入,家庭参与金融市场的积极性逐渐增强。根据张晓娇(2013)[1]的研究家庭的资产结构较以前也发生了巨大的变化,主要表现为:家庭所持有的金融产品越来越多,而且呈现多样化的趋势,家庭财产中金融资产的比重不断上升。

在家庭金融资产总量大幅上升的同时,资产的组合方式也日益多样化,而家庭金融资产选择行为的影响因素也日趋复杂。其中,居民的风险偏好是影响家庭资产组合的一个重要因素,家庭对风险的偏好程度不同,在进行金融市场投资时设置的投资目标也会不同,导致最终选择的资产组合不同。另外,投资者之间存在着一定的异质性如收入水平、年龄、婚姻状况、文化程度、户籍等,这些因素可能会对其风险态度、家庭金融市场参与以及金融资产配置产生一定的影响。因此,探讨风险态度对家庭金融市场参与以及金融资产配置的影响,对家庭做出正确的投资决策具有现实指导意义,同时对于金融市场推出多样化的金融产品,满足不同家庭差异化的金融投资需求,优化社会资源配置,具有十分重要的研究价值。

二、国内外相关文献综述

随着居民收入水平不断增长,邹红(2008)[2]表明家庭在经济生活中可能会面临三个决策,即在消费和储蓄之间如何分配资源;实物资产和金融资产如何分割;金融资产中无风险资产和风险资产比例如何配置。因此,家庭资产组合理论近年来一直是国内外学者关注的焦点和前沿研究领域之一。

(一)国外关于风险偏好对家庭金融资产影响的研究

Markowitz(1952)[3]的资产组合理论表明每个理性投资者根据风险态度选择一定比例无风险资产和一定比例由全部风险资产构成的市场组合共同形成投资组合。Tobin(1958)[4]在其基础上进一步提出两基金分离定理,认为投资者最后都会持有具有市场风险的投资组合,而每个人的风险偏好不同,风险偏好者愿意在组合中持有更多的风险资产。

Gollier(2001)[5]研究发现,居民风险偏好程度的不同,会导致其持有的金融资产组合有所不同。Mitchell和 Moore(1998)[6]表明投资行业中受教育程度越高的从业者对资产的分散化越重视,拥有风险资产的可能性也更高。 Carroll和 Dynan(2003)[7]发现家庭年收入影响家庭金融资产配置,更为富有的美国家庭倾向于拥有除了住房以外的风险资产。

(二)国内关于风险偏好对家庭金融资产影响的研究

我国理论界对于居民家庭金融资产结构的研究始于上世纪90年代初期,90年代后期,家庭的资产规模不断扩大,结构也趋于多元化,学者们的研究方法和角度也更加丰富 (史代敏 (2005)[8])。张晓娇(2013)[1]对微观数据进行实证研究发现,我国居民的风险态度主要以风险厌恶型为主,并且我国家庭金融市场参与的程度较低,家庭风险性金融资产的持有量较低。吴敏红(2015)[9]研究发现,风险态度对风险资产的参与决策存在显著的正向影响,即风险偏好者更可能投资于风险资产。卢亚娟(2014)[10]通过实证分析,表明风险追求者比风险中立者、风险规避者持有更高比例的风险资产。魏先华(2014)[11],雷晓燕(2010)[12]等通过研究表明,居民的年龄、婚姻状况、受教育水平和家庭收入以及所在区域等因素对于金融资产投资比例有着显著影响。

另外,吴庆跃(2015)[13]探究了医疗保险、风险偏好及其交互效应对家庭风险金融资产投资的影响。周弘(2015)[14]从风险态度和消费者金融教育角度研究家庭的金融市场参与程度。

(三)相关文献评论

在进行家庭资产组合理论的研究时,研究者一般在讨论家庭风险金融资产配置的影响因素,或地区差异对家庭金融资产配置的影响,或是讨论家庭总资产中风险资产的配置比例问题。从风险偏好的视角研究家庭的金融市场参与以及金融资产配置的相关文献很少,另外,几乎没有学者研究风险偏好对风险资产和无风险资产中的具体类别的影响。

因此,本文针对上述研究不足之处,利用西南财经大学的中国家庭金融调查(CHFS)数据,着重分析居民的风险偏好对家庭金融市场参与以及金融资产配置的影响途径。

三、研究设计

(一)数据来源

本文的数据来源于2011年西南财经大学在全国范围内开展的中国家庭金融调查(CHFS)项目。该调查的主要目的是搜集有关家庭金融微观层面的相关信息。调研内容主要包括住房资产和金融财富、负债和信贷约束、收入和消费、社会保障和保险、家庭结构和人口社会学特征等[13]。同时提供了家庭金融市场参与、风险态度等信息,很好的满足了本文对家庭金融市场参与及金融资产配置的研究。在数据处理方面,本文剔除了一些有异常值和数据不全的家庭,最后样本规模为8131。

(二)变量选择

1.被解释变量

本文研究的是风险偏好对家庭金融市场参与以及金融资产配置的影响,所以选取家庭金融市场参与和金融资产配置为被解释变量。在中国家庭金融调查中,家庭金融资产包括活期存款、定期存款、股票、债券、基金、衍生品、金融理财产品、非人民币资产、黄金、借出款等资产。而本文只选取部分金融资产包括:活期存款、定期存款、股票、债券、现金。其中无风险资产包括:活期存款、定期存款、国库券、地方政府债券、手持现金。而风险性金融资产包括:股票、金融债券、企业债券。

家庭金融市场参与用以下变量度量:家庭是否有活期存款、家庭是否有定期存款、家庭是否参与股票市场、家庭是否参与债券市场以及家庭是否持有现金。其中,对于家庭是否有活期存款变量用家庭是否有活期存款账户表示,有则为1,无则为0;家庭是否有定期存款用家庭是否有定期存款账户表示,有则为1,无则为0;家庭是否参与股票市场用家庭是否持有股票资产来表示,有则为1,无则为0;家庭是否参与债券市场用家庭是否持有债券资产来表示,有则为1,无则为0;家庭是否持有现金用现金余额表示,余额大于0则为1,余额为0则为0。

家庭金融资产配置,其度量变量包括:家庭活期存款配置比例、家庭定期存款配置比例、家庭股票市场参与深度、家庭债券市场参与深度、家庭现金配置比例。家庭活期存款配置比例用家庭活期存款总额占家庭金融资产总值的比重来表示;家庭定期存款配置比例用家庭定期存款总额占家庭金融资产总值的比重来表示;家庭股票市场参与深度用家庭所持有的股票市值占家庭金融资产总值的比重来表示;家庭债券市场参与深度用家庭所持有的所有债券总的市值占家庭金融资产总值的比重来表示;家庭现金配置比例用家庭所持有的现金占家庭金融资产总值的比重来表示。

2.解释变量

本文的解释变量为风险偏好,这里将风险偏好划分为三类:风险偏好型、风险中立型以及风险规避型。

对风险偏好的度量釆用中国家庭金融调查的问卷做法,在问卷中,有访问受访者投资风险态度的问题:[A4003]如果您有一笔资产,您愿意选择哪种投资项目? 答案分别为:(1)高风险、高回报的项目;(2)略高风险、略高回报的项目;(3)平均风险、平均回报的项目;(4)略低风险、略低回报的项目;(5)不愿意承担任何风险。依据受访者的答案对家庭的风险态度进行划分:选择答案是(1)和(2)的家庭为风险偏好型家庭;选择答案是(3)的家庭为风险中立型家庭;选择答案是(4)和(5)的家庭为风险厌恶型家庭[1]。

以风险中立型为参照,引入风险偏好和风险厌恶两个虚拟变量。当家庭的风险态度为风险偏好型时,风险偏好变量赋值为1,风险厌恶变量赋值为0;当家庭的风险态度为风险厌恶型时,风险偏好变量赋值为0,风险厌恶变量赋值为1;当家庭的风险态度为风险中立型时,风险偏好变量以及风险厌恶变量均赋值为0。

3.控制变量

本文选取了受访者的年龄、文化程度、婚姻状况、户籍(农村/城镇)、区域分布、家庭年收入作为本文的控制变量。

(三)模型设定

1.家庭金融市场参与模型

为了研究不同风险偏好对家庭金融市场参与的影响,本文将实证模型设定为:

上述模型中,FMP代表家庭金融市场参与,包括:家庭是否有活期存款、是否有定期存款,家庭是否参与股票市场、是否参与债券市场以及家庭是否持有现金。riskpre代表风险偏好虚拟变量,riskaver代表风险厌恶虚拟变量。Xi为控制变量,包括:受访者年龄、年龄的平方、小学、初中、高中、职高、大专、本科、硕士、博士、已婚、农村、东部、中部、家庭年收入。ui为随机扰动项,ui~N(0,σ2)。

在分析风险偏好对家庭是否参与金融市场的影响时,鉴于模型中被解释变量为虚拟变量的性质,本文采用Probit模型进行估计。

2.家庭金融资产配置模型

为了研究不同风险偏好对家庭金融资产配置的影响,本文将实证模型设定为:

上述模型中,FAA代表家庭金融资产配置,包括:家庭活期存款配置比例、定期存款配置比例,家庭股票市场参与深度、债券市场参与深度,以及家庭现金配置比例。解释变量、控制变量和随机扰动项同上。

在分析风险偏好对家庭金融资产配置的影响时,由于单个家庭的各种金融资产变量均有可能等于零,而它们做被解释变量时,经典的线性回归模型不再适用,在这种截断数据的情况下,本文采用Tobit模型进行估计。

四、实证结果及分析

(一)描述性统计

下表是对本文所建立的模型中包含的所有变量进行的描述性统计,根据该表可以得出一些实证检验结果。

表1 变量描述性统计

由表1可知,在所有样本家庭中,有约56.8%的家庭持有活期存款,约17.9%的家庭持有定期存款,仅有9.0%左右的家庭持有股票资产,13.6%左右的家庭持有债券,而95.5%左右的家庭会持有现金资产。表明绝大多数家庭手中都会持有现金资产,以满足家庭的交易性需求和预防性需求。

就所有观测值来看,家庭所持有的各种金融资产占总金融资产的比例平均值差异很大,在不同种类的金融资产中家庭偏重于持有现金和活期存款,比例分别为52%和31%,而债券占家庭金融资产的比重相对最低,仅占0.2%。

家庭的风险态度主要以风险厌恶型为主,所占比重为60.6%左右,风险偏好型的家庭所占比重仅为13.5%左右,风险中立型的家庭比重居于两者之间,大约为25.9%。这表明目前我国大部分居民对风险是比较厌恶的,在投资决策时更加看重投资资产的安全性。

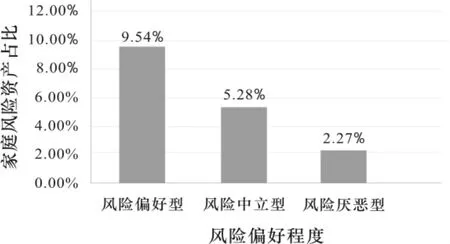

图1 风险偏好与家庭风险资产比重

由图1可知,风险偏好型家庭持有的风险资产占家庭总金融资产的比重为9.54%,风险中立型家庭持有的风险资产占比为5.28%,风险厌恶型家庭持有的风险资产占比为2.27%。由此我们可以得出:家庭对风险偏好的程度与其风险资产持有比重呈现正向相关关系。

由表2可以看出,农村户籍中风险厌恶型家庭所占比例最高,可能是因为农村家庭收入水平较低,抵御风险的能力较差。从受访者的婚姻状况来看,已婚人士更偏向于风险中立和风险厌恶,因为他身上担负着更大的家庭责任,从而在配置金融资产时也更为谨慎。另外,从表格可以明显看出不同风险偏好的家庭年龄差异很大,风险厌恶型家庭的受访者年龄相对较大,而风险偏好型家庭的受访者年龄相对较小。并且不同风险偏好家庭的年收入差异很大,风险厌恶型家庭的年收入相对较少,而风险偏好型家庭的年收入相对较多。考虑到受访者的文化程度,可以看出,较高学历的受访者,其风险态度偏向为风险偏好型,较低学历的受访者,其风险态度偏向为风险厌恶型。

表2 不同特征的受访者对于风险的偏好程度

(二)风险偏好对家庭金融市场参与的影响

在分析风险偏好对中国家庭是否参与金融市场的影响时,本文采用Probit模型,实证结果如表3所示,其回归结果分别对应的是风险偏好对家庭持有活期存款、定期存款是否有显著影响,风险偏好对家庭参与股票市场、债券市场是否有显著影响,以及风险偏好对家庭持有现金是否有显著影响。

1.风险偏好对家庭持有活期存款的影响

从表3可以看出,风险偏好变量对家庭持有活期存款的影响并不显著。相比于风险中立型家庭,风险厌恶型对家庭参与活期存款有显著的负向影响,其边际效应为-0.07。也就是说,相对于风险中性家庭而言,风险厌恶型家庭持有活期存款的概率显著偏低。

受访者年龄以及年龄的平方变量对家庭是否持有活期存款均存在显著的影响,年龄的系数是负数,年龄平方的系数是正数,说明年龄对家庭是否持有活期存款呈U型,可以说在我国存在一定程度的生命周期现象。受访者的婚姻状况对家庭是否持有活期存款没有显著的影响。对于家庭是处于农村或城市这个因素,在1%的水平下有着显著的负向影响,其边际效应为-0.12。相对于城市家庭而言,农村家庭收入水平较低,因此农村家庭持有活期存款的可能性就越小。就家庭所处的区域而言,中部和东部变量在1%的水平下均有显著的正向影响,与西部地区相比,处于中部和东部的家庭持有活期存款的可能性更大。就受访者的文化程度来看,家庭是否持有活期存款与受访者的文化程度呈现明显的正相关关系,受访者的受教育水平越高,家庭持有活期存款的概率就越大。家庭年收入对其是否持有活期存款呈显著的正向影响,其边际效应为5.68e-07。(由于篇幅有限,边际效应的结果在本文中没有呈现出来。)

2.风险偏好对家庭持有定期存款的影响

从表3可知,风险偏好和风险厌恶变量对家庭持有定期存款的影响均不显著。可能是因为目前中国家庭的金融资产配置仍以储蓄为主,定期存款便成为绝大多数家庭必选的储蓄方式,所以家庭在开设定期存款账户时并未考虑对于风险的偏好程度。

表3 家庭金融市场参与:Probit模型估计

年龄的平方变量对家庭是否持有定期存款在10%的水平下存在显著的影响。受访者的婚姻状况对家庭是否持有定期存款有显著的正向影响。对于家庭的户籍这个因素,在1%的水平下对家庭持有定期存款的可能性有着显著的负向影响。就家庭所处的区域而言,中部和东部变量在1%的水平下对家庭持有定期存款均有显著的正向影响,与西部地区相比,处于中部和东部的家庭持有定期存款的可能性更大,并且东部地区比中部地区的影响更加明显。就受访者的文化程度来看,家庭是否持有定期存款与受访者的文化程度呈现明显的正相关关系。家庭年收入对其是否持有定期存款呈显著的正向影响,其边际效应为4.68e-08。

3.风险偏好对家庭是否参与股票市场的影响

风险偏好变量对股票市场的参与情况有着显著的正向影响,即与风险中立型的家庭相比,当居民的风险态度为风险偏好型时,其对风险的心理承受能力较强,会更加偏好于高风险、高收益的股票资产,因此风险偏好型的家庭与风险中立型的家庭相比,投资于股市的概率更大。而风险厌恶变量对股票投资参与的可能性有着显著的负向影响,与风险中立型的家庭相比,居民的风险态度为风险厌恶型时,他在投资时会尽量的规避潜在的损失可能性,股票市场价格波动频繁,收益具有很大的不确定性,因此风险厌恶型的投资者会尽可能的少持有股票,甚至不持有股票资产。由此看来,风险厌恶型的家庭较风险中立型的家庭投资于股市的概率更小。

年龄对股票投资有着重要影响,受访者的年龄越大,投资股票资产的概率就会降低。同时,受访者年龄的平方变量对股票投资有显著的负向影响,表明年龄对家庭是否参与股票市场呈倒U型,这说明股票资产投资的人群主要集中在青壮年,其主要原因是随着年龄的增加,居民的财富积累量、内心成熟度度以及投资经验都会随之增长,因此投资者参与股市的可能性也就越大,但是当年龄增长到一定的程度时,由于投资者会更加倾向于资产的保值性以及安全性,因此其持有股票资产的概率会减小。

受访者的婚姻状况对家庭是否参与股票市场没有显著的影响。对于农村变量,在1%的水平下对家庭参与股票市场的可能性有着显著的负向影响。就家庭所处的区域而言,中部变量无显著性影响,而东部变量在1%的水平下有显著的正向影响,即与处于西部地区的家庭相比,位于东部的家庭投资股票的概率更大。就受访者的文化程度来看,小学变量无显著性影响,初中及以上文化程度对家庭是否参与股票市场呈现明显的正相关关系。家庭年收入对家庭是否参与股票市场呈显著的正向影响,其边际效应为4.78e-08,主要是因为收入越高,风险承受能力越强。

4.风险偏好对家庭是否参与债券市场的影响

从表3可知,风险偏好和风险厌恶变量对家庭是否参与债券市场的影响均不显著,其原因可能是样本中参与债券市场的家庭相对较少,进行数据分析时的观测值个数较少,所得结果并未有代表性。同时,受访者年龄和婚姻状况影响也不显著。而年龄的平方变量对家庭是否参与债券市场在5%的水平下存在显著的影响。对于家庭的户籍来说,农村变量在1%的水平下对家庭参与债券市场的可能性有着显著的正向影响,同时就家庭所处的区域而言,中部变量无显著性影响,而东部变量在5%的水平下有显著的负向影响,这与多数学者的研究结果不一致。受访者是初中及以上文化程度对家庭是否参与债券市场呈现明显的正相关关系。家庭年收入对家庭是否参与股票市场呈显著的正向影响,其边际效应为1.09e-07。

5.风险偏好对家庭持有现金的影响

从表3可以看出,风险偏好和风险厌恶变量对家庭持有现金的影响均不显著,是因为家庭在进行各种经济活动时一般都需要现金,家庭需要持有一部分现金来满足日常的交易需求,另外也需要持有现金来抵抗不可预料的消费支出,所以无论家庭对于风险的偏好程度如何都不会影响家庭对于现金的持有。

受访者年龄以及年龄的平方变量对家庭是否持有现金均存在显著的影响,年龄的系数是负数,年龄平方的系数是正数,说明年龄对家庭是否持有现金呈U型,说明存在一定程度的生命周期现象。受访者的婚姻状况对家庭是否持有现金没有显著的影响。就家庭的户籍而言,农村变量在1%的水平下有着显著的负向影响。考虑到家庭所处的区域这一因素,中部和东部变量在1%的水平下均有显著的正向影响,因为中部和东部地区的家庭收入水平相对较高,需要持有更多的现金来满足交易需求。对于受访者的文化程度,大专及以下变量对家庭是否持有现金呈显著的正向影响,本科及以上影响效果不显著。家庭年收入在1%的显著性水平下有正向影响,其边际效应为1.49e-08。

(三)风险偏好对金融资产配置的影响

在分析风险偏好对中国家庭金融资产配置的影响时,采用Tobit模型,实证结果如表4所示,其回归结果分别对应的是风险偏好对家庭活期存款配置比例、定期存款配置比例、股票资产配置比例的影响,以及风险偏好对家庭债券资产配置比例和持有现金比例的影响。

1.风险偏好对家庭活期存款配置比例的影响

从表4可以看出,风险偏好变量对家庭活期存款的配置比例有显著的负向影响,而风险厌恶变量的影响并不显著。相比于风险中立型家庭,风险偏好型家庭对于活期存款这种低风险资产的配置比例更小。

受访者年龄以及年龄的平方变量对家庭活期存款的配置比例均存在显著的影响,年龄的系数是负数,年龄平方的系数是正数,说明年龄对家庭活期存款配置比例的影响曲线呈U型。受访者的婚姻状况以及家庭年收入对于家庭活期存款配置比例没有显著的影响。就户籍而言,农村变量在5%的水平下有着显著的负向影响。考虑到家庭所处的区域这一因素,中部和东部变量在1%的水平下均有显著的负向影响,因为相对于西部地区,中部和东部地区的家庭收入水平相对较高,抵御风险能力更强,所以对于活期存款的配置比例更小。对应于文化程度,小学、硕士、博士变量均不存在显著的影响,但在初中至本科学历中,学历存在着显著的负向影响。

2.风险偏好对家庭定期存款配置比例的影响

根据估计结果表4可以看出,在5%的水平下,风险偏好变量对家庭定期存款配置比例有着显著的负向影响,即与风险中立型的家庭相比,风险偏好型家庭定期存款配置比例更低。另外,在1%的水平下,风险厌恶变量对家庭定期存款配置比例有着显著的正向影响,即与风险中立型的家庭相比,风险厌恶型家庭定期存款的配置比例更高,表明当居民的风险态度为风险厌恶型时,在进行金融资产配置时会尽量选择定期存款这种安全、保值性的金融产品。

受访者的年龄、婚姻状况、户籍以及家庭年收入变量对于家庭定期存款配置比例均无显著的影响。考虑到地区因素,东部变量无显著性影响,而中部变量在10%的显著性水平下有负向影响,即与西部地区的家庭相比,中部地区的家庭定期存款的配置比例更低。对于受访者的文化程度,小学、本科、硕士变量均存在显著负向影响,而其他文化程度变量的影响不显著。

表4 家庭金融资产配置:Tobit模型估计

3.风险偏好对家庭股票资产配置比例的影响

在模型估计结果中,风险偏好变量在20%的水平下显著,风险厌恶变量在15%的水平下显著,两个变量的显著性偏低,所以风险偏好和风险厌恶变量对家庭股票资产配置比例的影响不是很显著,表明该样本中风险偏好程度对于家庭股票资产的参与深度影响不显著。

年龄对股票投资有着重要的影响,受访者的年龄变量系数为正,年龄的平方变量系数为负,表明年龄对家庭股票市场的参与深度的影响呈倒U型,其原因上面已经讨论过。除此之外,受访者的婚姻状况、户籍、地区、文化程度以及家庭年收入对于家庭股票资产的配置比例的影响均不显著。

4.风险偏好对家庭债券资产配置比例的影响

由表4的结果可知,风险偏好和风险厌恶变量对家庭债券资产配置比例的影响均不显著,即无论风险态度如何,都不影响家庭债券市场的参与深度,这可能也是数据分析时观测值个数太少导致的。同时,受访者的年龄、婚姻状况、户籍变量对于家庭债券资产的配置比例的影响均不显著。考虑到地区因素,东部变量无显著性影响,而中部变量在5%的显著性水平下有负向影响,即与西部地区的家庭相比,中部地区的家庭债券资产的配置比例更低。对于受访者的文化程度,小学、初中变量均存在显著负向影响,硕士和博士变量无观测值,而其他文化程度变量的影响不显著。另外,家庭年收入变量在1%的显著性水平下存在正向影响,即家庭年收入越高,债券资产的配置比例越高,其边际效应为2.75e-07。上述结果中有些与预期不一致,可能是样本量较少导致的。

5.风险偏好对家庭持有现金比例的影响

根据表4的结果可以看出,风险偏好变量对家庭持有现金比例的影响不显著;而风险厌恶变量对家庭持有现金比例在1%的水平下有显著的正向影响,即与风险中立型的家庭相比,当居民的风险态度为风险厌恶型时,会倾向于持有更多的现金资产,因此现金的配置比例比风险中立型家庭高。

年龄对现金资产持有比例有着重要的影响,受访者的年龄变量系数为正,年龄的平方变量系数为负,表明年龄对家庭现金资产持有比例的影响呈倒U型。在1%的水平下,婚姻这一变量对现金持有比例有着显著的负向影响,即已婚家庭的现金持有比例低于未婚、离异或丧偶等家庭的现金持有比例,这可能是因为已婚的家庭的收入较高,抵御风险能力更强,在进行家庭金融资产配置时会持有更小比例的现金。就户籍而言,农村变量在1%的水平下有着显著的正向影响,表明相对于城市家庭而言,农村家庭的收入水平较低,金融信息掌握的相对较少,并且可选择的金融资产较少,导致农村家庭现金的持有比例更大。考虑到家庭所处的区域这一因素,中部和东部变量在1%的水平下均有显著的负向影响,主要是因为相对于西部地区,中部和东部地区的家庭收入水平相对较高,抵御风险能力更强,所以持有现金的比例更小。就文化程度而言,家庭持有现金的比例与受访者的文化程度呈现明显的负相关关系,受访者的学历越高,家庭持有现金的比例越小,原因是受访者的学历越高,掌握的金融知识越多、学习能力越强,所以高学历的人更倾向于高风险高回报资产的配置,而会减少持有现金的比例。家庭年收入对家庭现金配置比例有着显著的负向影响,当居民的收入越高时,居民承担损失的能力逐步加强,因此其在进行金融资产的配置时,会选择更多的高风险资产来谋取较高的收益,相反会减少现金这种低风险资产的配置比例。

五、研究结论与启示

本文基于西南财经大学2011年进行的中国家庭金融研究调查中大样本微观数据,从中选取8131个观测值,采用Probit模型和Tobit模型进行实证分析,研究了居民的风险偏好程度对家庭金融市场参与以及金融资产配置的影响。

根据上述研究结果,可以得出以下结论:

(1)目前我国61%左右居民对风险是比较厌恶的,风险偏好型的仅占13.5%左右,大多数居民在投资决策时更加看重投资资产的安全性。

(2)现阶段中国绝大多数家庭进行金融资产配置时,都把财富主要投资在低风险金融资产上,高风险资产参与程度较低。

(3)家庭的风险偏好程度仅对家庭参与活期存款和股票市场有显著影响,对家庭参与定期存款、债券市场和现金的影响不显著。具体表现为:风险厌恶型家庭参与活期存款的可能性更小。风险偏好型家庭由于对风险的心理承受能力较强,会更加偏好于高风险、高收益的股票资产,投资于股市的概率更大;而风险厌恶型家庭正好相反,即投资于股市的概率更小。

(4)家庭的风险偏好程度对家庭活期存款、定期存款和现金的配置比例有显著影响,对家庭配置股票和债券资产的影响不显著。具体表现为:风险偏好型家庭对于活期存款和定期存款这种低风险资产的配置比例更小。风险厌恶型家庭,在进行金融资产配置对于定期存款和现金的配置比例更高。

(5)受访者年龄、婚姻状况、文化程度、户籍以及家庭所在地区和年收入对家庭金融市场参与和金融资产配置都有影响。

根据以上研究结论,并结合我国家庭金融资产组合的情况以及目前金融市场的现状,本文提出以下政策建议:

一是政府应当积极改善金融环境,发展和活跃金融市场,鼓励金融机构创新金融产品,从而提高家庭对金融市场的参与度,这有助于家庭优化资产配置,并有利于促进储蓄转化为投资,提升经济增长动力。

二是国家应该大力发展经济,提高家庭可支配收入,便会提高家庭抵抗风险的能力,从而提高家庭金融市场参与率,家庭的风险资产配置比例也会增加。

三是政府应注重发展教育,提升居民的文化程度,进而提高居民对于风险的偏好程度,使得居民的金融资产配置更加合理。