贵州茅台高派现影响因素实证分析

2019-07-16黄晶

黄 晶

一、贵州茅台高派现股利分配现状

(一)公司简介

贵州茅台酒股份有限公司创立于1999年,由深圳清华大学研究院和中国贵州茅台酒厂有限责任公司等7家公司联合成立,2001年7月31日发行普通股7150万股,筹资20亿,并于2001年8月27日在上交所挂牌上市。贵州茅台酒股份有限公司(下文均简称为贵州茅台)是国内白酒行业的标志性企业,从2001年在上交所主板上市,该公司的产品茅台酒长期享有“国酒”的美誉,是中国最高端白酒之一。贵州茅台从上市至今一直坚持高派现,尤其是该公司已连续8年位居A股的每股派息额排行榜的首位。

(二)贵州茅台历年股利分配情况

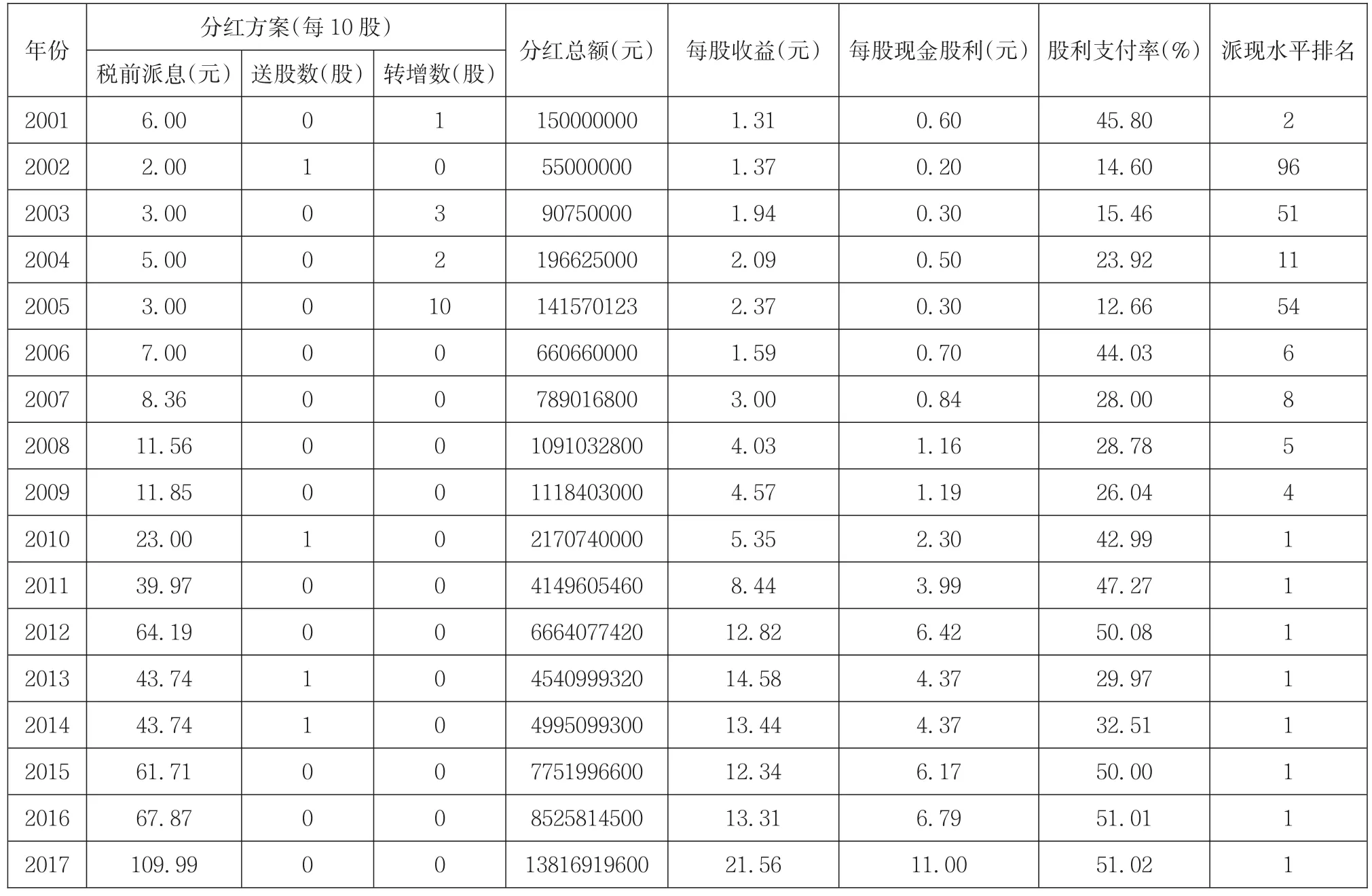

贵州茅台上市至今17年间累计分红派现17次,总派现金额达569.08亿元。与此同时,在贵州茅台的发展历程中,只进行过一次募资活动,募资金额为21.36亿元。由此可见,该公司的派现金额远远超过总募资金额,在A股市场上遥遥领先。且贵州茅台自2010年起派现水平持续位居上市公司榜首,故有“现金奶牛”的美名。表1为贵州茅台历年的股利分配情况。

根据表1贵州茅台分配股利的数据,可以得出贵州茅台股利分配行为所呈现出的四大特点:

1.持续的高派现股利行为。贵州茅台每年坚持高派现的行为在我国上市公司中是极其稀少的。与此同时,通过现有数据反映,我国上市公司中常年持续进行现金分红的占总数的4.62%。

2.主要以现金股利分红,转股和送股情况相对较少。贵州茅台自2001年上市以来坚持进行高派现行为,2001—2017年17年中仅2001年、2003年、2004年和2005年进行了转股,而2002年、2010年、2013年和2014年进行了送股。

3.股利派现率较高。贵州茅台自2001年上市以来17年间的平均股利派现率为34.95%,其中2012年、2015年、2016年和2017年更是超过50%,而相对较低的年份比如2002年等则是因为股票股利的发行导致其现金股利支付率的降低,而实际的股利支付率远高于此。

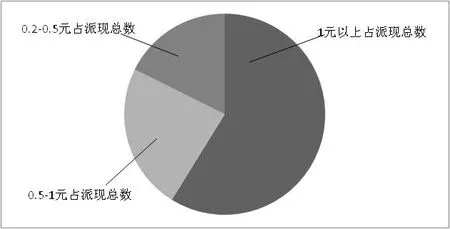

4.高水平的高派现。本文对于高派现的界定,按照国际惯例,将上市公司每股分配现金股利大于或等于0.3元,认定为高派现。贵州茅台自2001年来17年间每股派现仅2002年为0.2元,其他年份均超过0.3元。而每股收益从2001年的1.31元到2017年的21.56元,增长了16.46倍。同时,从每股股利的分段(见图1)来看,处于每股0.2—0.5元段和处于每股0.5—1.0元段,分别占其派现总数的比例为17.65%和23.53%;而处于每股1.0元以上段的高达10年,占其派现总数比重的58.82%。因此可以认为,贵州茅台的派现属于高水平的高派现。

二、贵州茅台高派现股利的财务因素分析

一个公司能够进行高派现表明该公司在过去积累了大量的资金以满足其股利派现。贵州茅台在近年连续高派现,说明该公司有利可分。本文从盈利能力、现金能力等财务能力来说明该公司的高派现股利行为是基于其较强的财务能力。

表1贵州茅台历年股利分配的统计

图1 2001—2017年贵州茅台的派现分布

表2 2011—2017年贵州茅台的每股收益 (单位:元)

(一)盈利能力分析

贵州茅台自上市以来,积累了大量资金。由该公司的年报可得,2017年其净利润高达270.79亿元,货币资金高达878.69亿元,毛利率达到89.80%。与同行业相比,贵州茅台的各项财务数据,尤其是盈利水平远高于行业的平均值。因此,贵州茅台的盈利能力非常强。

表3 2011—2017年贵州茅台的资产收益率 (%)

表4贵州茅台2011—2017年现金流量表分析

1.每股收益

每股收益指公司普通股每股所取得的净利润,它反映公司的盈利能力。表2为贵州茅台2011—2017年的每股收益。

2.净资产收益率

净资产收益率可评价企业的盈利能力,反映公司股东获取投资报酬的水平。贵州茅台2011—2017年的净资产收益率见表3。

(二)现金能力分析

1.每股经营现金净流量分析

每股经营现金净流量是经营活动现金净流量与总股本的比值,反映了平均每股获得的现金流量的大小。根据表4可得,贵州茅台2011—2017年的每股经营现金流的平均值为15.12元,远高于同行业的平均水平。显然,贵州茅台的现金流充沛,营运能力强。

2.净资产现金回收率分析

图2 2011—2017年贵州茅台流动比率与速动比率的变动趋势

图3 2011—2017年贵州茅台资产负债率的变动趋势

净资产现金回收率是经营活动现金净流量跟净资产的比重,反映了公司运用自有资本创造现金的能力。由表4可知贵州茅台近七年的净资产现金回收率的平均值为34.81%。显然,贵州茅台的净资产利用效率很高,说明每100元的股东收益能够带来近35元的经营活动现金流量。因此,贵州茅台基于其极强的创造现金能力使得企业的盈利能力随之增强。

(三)偿债能力分析

1.短期偿债能力分析

本文用流动比率、速动比率来评价企业的短期偿债能力。一般按照1为速动比率的标准,2为流动比率的标准判断。由图2可得出该公司的流动比率平均值为3.36,速动比率平均值为2.43。这表明贵州茅台有很充裕的偿还流动负债的资产,该公司的短期偿债能力很强。此外,其速动比率的数值也能反映该公司有充足的货币资金,表明其具有每年进行高派现股利的实力。

2.长期偿债能力分析

本文通过资产负债率指标判断企业的长期偿债能力。由图3可知该公司的资产负债率平均值为24.23%,这表明贵州茅台有很强的长期偿债能力。而从图中可以明显看出,该公司2011—2014年的资产负债率呈下滑趋势,而2015—2016年慢慢增涨,在2017年又有所下降。这一现象反映出贵州茅台的财务风险较低,偿还长期债务能力很强。并且该公司可以提高企业的负债资金利用率,充分发挥其财务杠杆的优势。

(四)发展能力分析

1.销售增长率

销售增长率是评价企业成长性和市场竞争力的重要指标。贵州茅台2011—2017年的销售增长率数据见表5。由表5可知贵州茅台的市场竞争力更强,有更好的成长性。

2.净利润增长率

表5 2011—2017年贵州茅台的销售增长率 (%)

表6 2011—2017年贵州茅台的净利润增长率 (%)

净利润增长率反映了企业价值的增长,显示其盈利能力的变化。表6为贵州茅台2011—2017年的净利润增长率。由表6可知该公司近七年的净利润增长率平均值为30.15%。从其净利润增长率的平均值可得出结论,贵州茅台的企业价值扩张速度较快。同时从贵州茅台2011—2017年净利润增长率的变化来看,可发现在2017年,正处于高速增长周期的贵州茅台的销售收入和净利润持续不断地增长。

(五)财务分析总结

通过对贵州茅台的财务进行分析,可看出贵州茅台的各项财务指标在白酒行业中都属于翘楚地位。贵州茅台自2001年上市以来,积累了大量的资金,持续高派现行为的后盾是其数年的超强盈利能力,以及其充足的现金流。从贵州茅台拥有良好的偿债能力和发展能力,可看出该公司经营良好,资金周转迅速;此外,从较强的盈利能力和现金流量指标上可知贵州茅台的强盈利能力能导致现金流的充足,从而可作为高派现行为的保障。因此,根据财务分析可知,贵州茅台具有每年进行高派现股利行为的实力。另外,贵州茅台的高派现行为不会影响其偿债能力和发展能力。

三、基于多元线性回归模型的贵州茅台高派现的影响因素分析

(一)变量选择

1.被解释变量

本文研究的对象是贵州茅台的高派现行为,因此,选择贵州茅台的每股股利作为解释变量,既可量化又具有代表性。一般而言,贵州茅台的高派现行为越明显,其每股股利越大。

2.解释变量

本文基于财务角度对贵州茅台高派现股利政策的影响因素进行分析,因此选取了7个指标作为解释变量,即每股股利、每股收益、净资产收益率、流动比率、资产负债率、主营业务收入增长率、净利润增长率、每股经营现金净流量。

3.变量设定与符号说明(见表7)

表7变量设定

(二)模型建立

本文选取了贵州茅台2001—2015年的数据,因变量是每股股利,结合7个自变量建立回归模型,研究贵州茅台高派现的影响因素。回归模型如下:

其中,X1—X7为7个自变量,Y为因变量,具体含义见表7。α表示常数项,β1—β7分别表示解释变量的回归系数;ε表示随机误差项。

(三)实证分析

1.描述性统计分析

通过对贵州茅台2001—2015年的样本数据进行描述性统计分析(见表8),从结果可看出,该公司每股股利每年变动较大,每股股利总体上逐渐增涨。流动比率的变动较小,近15年内没有明显的变动;而其他解释变量的标准差都比1大,说明该公司的财务指标变动较大。

2.相关分析

本文通过相关分析可得出各影响因素与每股股利的相关性,结果如表9所示。

由检验结果可知,每股收益、每股经营现金净流量、净资产收益率在1%或5%的显著性水平上通过了T检验的显著性检验,其相关系数的大小说明这三个因素与每股股利的正相关是显著的;同时,流动比率、资产负债率、主营业务收入增长率、净利润增长率与每股股利的相关性较弱。

表8变量描述统计

表9相关检验结果

表10模型汇总

表11方差分析

3.回归分析

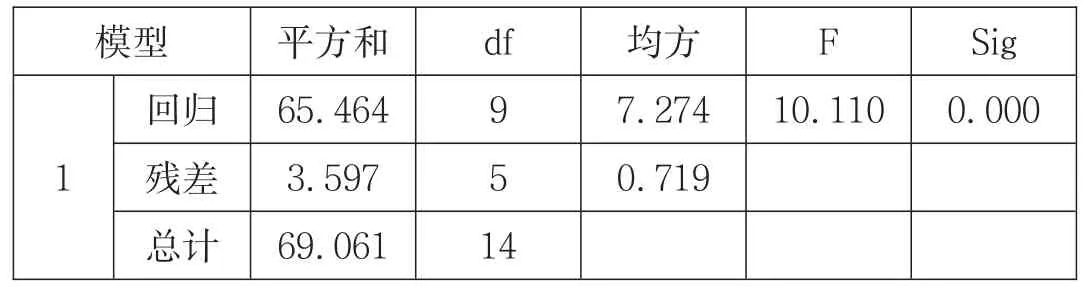

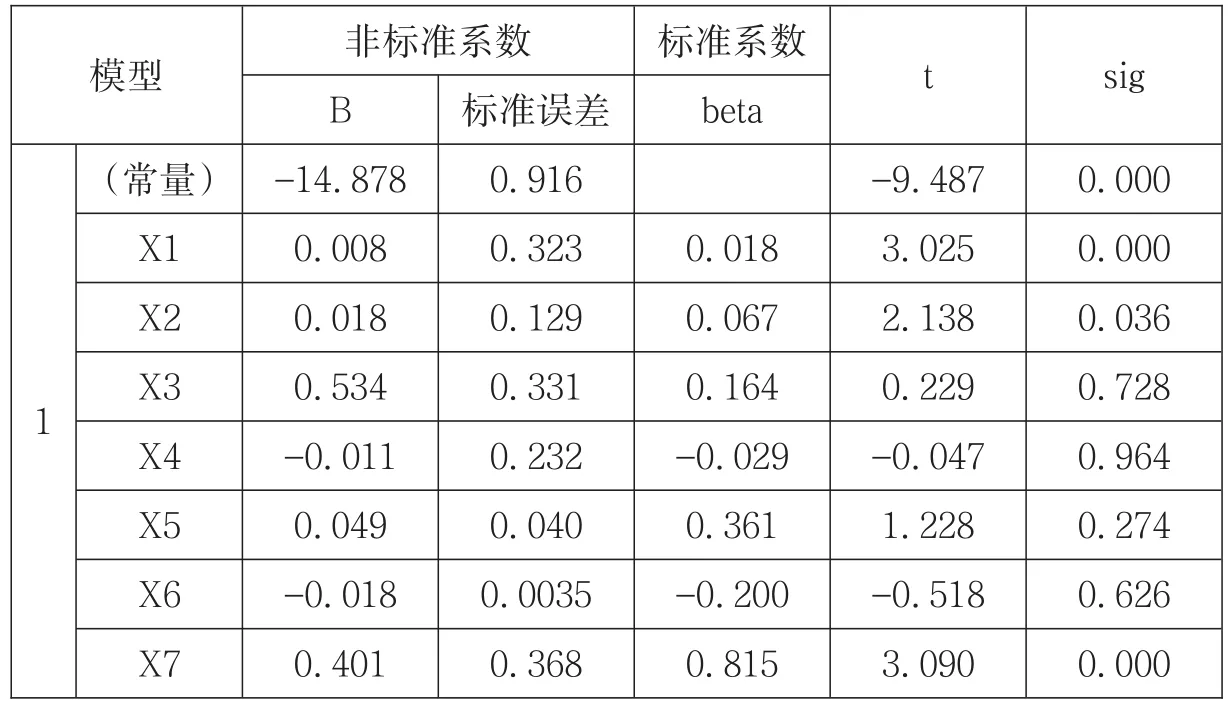

本文运用多元回归分析法,分析7个因素对每股股利的影响程度,结果如表10—表12所示。

由结果可知,模型的拟合度为0.948,调整后的拟合度为0.854,拟合度较高。D—W值为2.098,说明模型不存在自相关。并且该模型在1%显著性水平上通过了F假设检验,说明模型拟合效果较好。从回归系数结果来看:

表12回归系数

(1)每股收益、净资产收益率以及每股经营现金净流量与每股股利呈现出显著的正相关关系。其中每股收益、每股经营现金净流量在1%显著性水平上通过了T检验的显著性检验,而净资产收益率在5%显著性水平上通过了T检验的显著性检验。

(2)流动比率、资产负债率、主营业务收入增长率和净利润增长率均没有通过T检验的显著性检验,表明其对每股股利的影响作用并不显著。

四、贵州茅台高派现股利行为的深层剖析

通过上文对贵州茅台高派现行为的财务分析,我们发现贵州茅台的高派现行为是基于其超强的盈利能力和充足的现金流。此外,还由于其拥有特殊优势从而愿意进行高派现股利行为。具体原因如下。

(一)政府的鼎力相助

在我国,企业的生存与发展会受到政府干预的影响。贵州茅台由于有政府的鼎力相助才可以稳定、连续地进行高派现行为。在政府的支持下,贵州茅台发展成当地的杰出企业;同时在税收方面,贵州茅台享受着低税的优待,大大降低了其税负;而在经营方面,贵州茅台由于不受政府的干预和压力,可按照自己的意愿健康发展。因此在政府的帮助下,贵州茅台才会具有现金流充足的能力,从而能够进行持续稳定的高派现行为,更好地回报投资者。

图4贵州茅台上市以来的每日收盘价 (元/股)

(二)股权集中

由于企业股权的集中程度能直接影响企业分红行为,如分红的方式和金额,因此大股东可以通过股利行为转移企业资产。贵州茅台是典型的“一股独大”型企业,它的第一大股东是贵州政府,而当地政府基于资助当地财政收入的目的可能更喜爱发放现金股利。

(三)专注主业的发展策略。

五粮液同为白酒行业的杰出企业,但其所奉行的是多元化经营策略。实际上,该策略并不真正增加企业的内在价值,反而会给未来的发展带来巨大的隐患。作为对比,贵州茅台的经营战略更为理性。贵州茅台并不盲目扩张和投资,而是稳中求发展,专心提升企业的核心竞争力,从而保障了企业充足的现金流。贵州茅台持续的高派现行为是由其充足的现金流作为支撑。

五、贵州茅台高派现股利行为对公司的影响

贵州茅台持续17年的高派现行为与它的经营业绩、财务能力紧密相连,此举会吸引众多的投资者。同时贵州茅台稳定持续的高派现行为不仅降低了经营者与所有者之间的委托代理成本,提高了资金的充分利用率;还向资本市场传递了良好信号,有利于提高公司的声誉、提升股价以及获得更好的发展空间。

(一)股价的上涨

图4为贵州茅台公司自上市以来的每日收盘价趋向图。从图中可看出,贵州茅台的高派现行为,不仅增加了中小股东的持股信心,吸引了众多投资者,也极力推动了股票价格的上涨,大大提升了其传递公司良好前景信息的效用,以致公司股价持续上涨。

(二)增强公司的未来举债能力

贵州茅台公司的高派现行为,不仅向市场展示了其较好的盈利能力,获得了众多投资者的青睐。同时,也为公司的再融资创造了良好的声誉,使得公司可通过举债筹资而进一步发展。这一效应使得公司更为重视对投资者的股利回报,进而形成良性循环。从Wind数据库整理的数据可知,贵州茅台公司的资产负债率平均值为25%左右。由于公司的财务风险能从资产负债率这个财务指标中得到体现。因此该公司较低的资产负债率表明其财务风险较小,同时能促使公司的声誉提高。因此,贵州茅台通过其高派现行为不仅提升了公司的声誉,也增强了公司的未来举债能力。

(三)获得国际化的发展空间

贵州茅台持续多年的高派现行为不仅吸引了众多投资者,使其在市场上具有获得一定的销售影响力,更提升了其声誉,获得了更大的发展空间。2015年,茅台酒由于获得国际展览会的金奖而提高了在国际舞台上的地位,获得了众多国际投资者的青睐。基于此,贵州茅台的标志性产品“茅台酒”在国际上获得了较好的发展空间,同时该公司也力争2020年在海外的销量能大幅度增长。

六、贵州茅台高派现行为的案例借鉴

在大多数公司热衷于高送转的背景下,贵州茅台股份有限公司一直选择稳定持续的高派现行为,这一举措既吸引了众多的投资者,推动了股价上涨;同时也向资本市场传递了良好信号,增强了公司的未来举债能力,获得了更好的发展空间。由此可见,贵州茅台高派现行为这一案例,对于改善我国同类型的上市公司的现金股利行为具有一定的借鉴意义,可帮助相似企业结构和企业制度的上市公司合理管理企业运营以及加强财务管理工作,进而实现股东价值最大化的企业目标。贵州茅台高派现行为案例的借鉴之处有以下几点:

1.上市公司强化回报股东的意识

上市公司在资本市场上的融资与回报是紧密相关的,同时,可通过重视对投资者的回报来增强投资者的信心。从贵州茅高派现的案例可看出,积极的股利分配行为可以为投资者传递良好的投资信号,从而稳定了公司的股价,提升了公司的声誉。因此,上市公司应强化回报股东的意识。

2.股利分配方式要合理搭配

上市公司如果有优秀的财务能力、充沛的现金流,则可多元化选取股利的分配形式,例如发放现金股利、转增股等方式。多元化的分配方式不仅能获得众多投资者的青睐,促使股价的上涨,也能传递该企业财务状况良好,有投资价值的信号。而且可以让投资者享受纳税方面的便利。但公司应谨慎采用“股票股利”的行为,因为选取股票股利也会导致公司的股本快速扩张,进而降低了每股获利能力,影响公司的派现能力。因此,上市公司应注重股利分配方式的合理搭配。

3.注重增强上市公司的盈利水平

从贵州茅台高派现的案例可看出,较强的盈利能力可支撑公司的高派现行为。因此上市公司应基于自身的财务状况来选取股利分配行为。只有提高上市公司的财务水平,才能在确保现金股利分配的情况下不会使其未来公司的偿债能力下降。因此,上市公司应注重增强其盈利水平,加强其派现分配能力。

4.谨慎对待多元化经营战略

公司的核心竞争力能够使企业脱颖而出。正如贵州茅台和五粮液公司均为白酒行业的优质企业,但面对市场的诱惑和激烈的竞争,五粮液公司不断进行多元化投资,而其多次投资均以失败告终。与此贵州茅台并不盲目扩张和投资,而是稳中求发展,专心提升企业的核心竞争力。因此,从这一对比可看出上市公司应当谨慎对待多元化经营战略,要明白做专、做精、做强才是企业制胜之道。