2018年全国百城土地市场研究

2019-06-22施健

文/施健

一、百城土地总览

为保证新增建设用地的供应量、满足经济社会发展,自2017年低点开始,全国百城土地供应连续走高,2018年推出19589幅地块,同比上涨2个百分点,供应总量同样攀升,达90787.73公顷,同比上涨近10个百分点,但市场吸纳情况一般,成交地块数同比下跌4个百分点,为16145幅,交易总量为73884.06公顷,同比有2个百分点的上涨,土地整体供求比由2017年的1.14扩大至2018年的1.22,这与年度内土地市场中流拍地块数量的上升不无关系(见图1)。

图1 2014-2018年全国百城土地供求走势

从2018年全国百城土地成交结构看,工业用地交易量占据半壁江山,成交占比达到48%,相比2017年提升1个百分点,整体体量达35904.1公顷,同比上涨6个百分点。住宅用地同样占据较大的体量,比重为37%,与前年持平,总量为27251.47公顷,与2017年同期相比有2个百分点的提升。商服用地成交占比同比下滑1个百分点,至10%,全年成交量为7516.43公顷,同比减少8个百分点。其他用地仍维持5%的占比,总量为3462.42公顷,同比下滑3个百分点(见图2)。

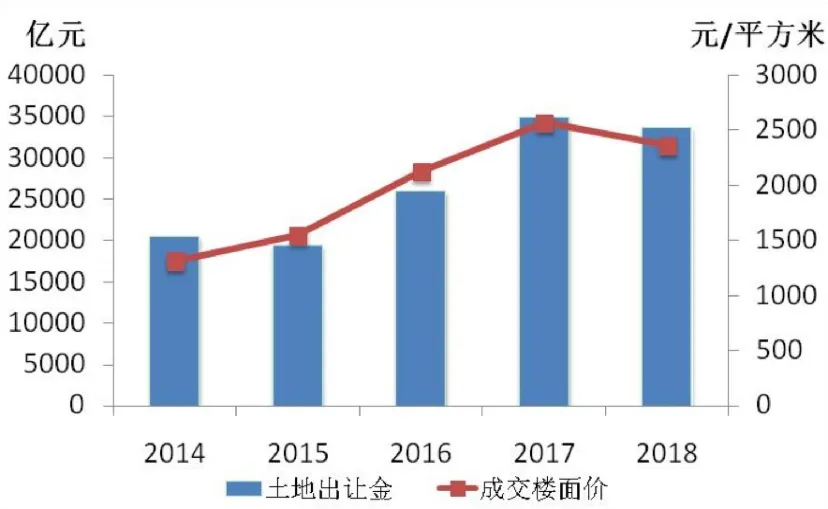

2018年,“住房不炒”的房地产调控指导思想依旧未变,整体的楼市环境维持偏紧状态,各城市的土地出让政策不断深化,变得更为完善,因此年内多数地块以底价成交,导致前期不断上扬的土地出让金和成交楼面价拐头下行,全国百城土地全年出让金同比下跌近4个百分点,至33731.21亿元,成交楼面价在2362元/平方米,同比下跌超8个百分点。土地成交溢价率同样有大幅降低,2018年溢价水平在13.1%,比2017年的27.4%减少近一半(见图 3)。

图2 2018年全国百城土地成交结构

图3 2014-2018年全国百城土地价格走势

二、各线城市走势

2018年在因城施策、分类调控政策的有效实施下,前期房价上涨速度过快、市场活跃度高的一、二线城市楼市调控继续深化,同时土拍配套政策进一步完善,严格规定出让条件,控制地价水平,稳定市场预期,而房地产市场相对不发达的三线城市,楼市调控力度并没有一、二线城市大,同时,人口导入带来巨大的市场需求潜力,房企拿地布局开始向三线城市倾斜,带动三线城市土地市场回暖(见表1)。

表1 2018年各线城市土地供求对比

(一)一线城市

2018年,一线城市总计供应土地645幅,同比下滑8个百分点,总计3240.53公顷,同比减少5个百分点,成交605幅土地,相较2017年下滑5个百分点,交易体量为2954.33公顷,同比减少4个百分点,成交总价为5478.11亿元,同比有14个百分点的回落,成交楼面价7926元/平方米,对比2017年同期下滑9个百分点,土地成交溢价率在5.38%,相较2017年下降8个百分点。

全国百城土地市场中一线城市住宅用地2018年供求体量均出现环比下滑,新增供应下滑12个百分点,体量为1427.4公顷,成交量为1327.41公顷,同比减少8个百分点。由于一线城市楼市继续从严执行限价、限售、限购、限贷等调控政策,加之住宅用地拿地门槛不断提升,开发商拿地更趋谨慎保守,不仅导致整体住宅用地交投走低,而且也使其价格水平出现明显下滑。年度一线城市住宅用地土地出让金同比减少10个百分点,下滑至3882.93亿元,成交楼面价13347元/平方米,同比下跌8个百分点;土地成交溢价率相比2017年减少10个百分点为7.19%,住宅用地基本以底价成交(见图4、图5)。

图4 2014-2018年一线城市住宅用地交易情况

图5 2014-2018年一线城市住宅用地成交价格情况

(二)二线城市

2018年,二线城市总计供应土地5807幅,同比上涨1个百分点,总计27941.37公顷,同比增加3个百分点,成交5102幅土地,相比2017年下滑2个百分点,交易体量为24230.79公顷,同比基本持平,成交总价为15435.89亿元,同比有9个百分点的回落,成交楼面价3164元/平方米,对比2017年同期下滑10个百分点,土地成交溢价率13.76%,相较2017年下降17个百分点。

2018年,二线城市大幅增加住宅用地的供应,年度供应总量达12743.58公顷,同比上涨19个百分点。不过受一线城市楼市调控政策传导的影响,二线城市房地产市场与土地市场同样面临严格的政策约束,故成交并未同供应走势趋同,另外地价水平出现不同程度的下滑,二线城市全年住宅用地成交体量为10294.51公顷,同比微涨2个百分点,而整体土地出让金同比减少达10个百分点,为12911.34亿元,成交楼面价为5384元/平方米,同比下滑8个百分点,土地成交溢价率相比2017年同期下跌近20个百分点,回落至14.96%(见图6、图7)。

图6 2014-2018年二线城市住宅用地交易情况

图7 2014-2018年二线城市住宅用地成交价格情况

(三)三线城市

2018年,三线城市总计供应土地8786幅,同比增长10个百分点,总计41195.87公顷,同比增加达20个百分点,成交7242幅土地,相较2017年上涨1个百分点,交易体量为33110.07公顷,同比增加7个百分点,成交总价为10591.11亿元,同比有9个百分点的上涨,成交楼面价1729元/平方米,相较2017年同期上涨2个百分点,土地成交溢价率为16.01%,相较2017年下降16个百分点。

相较一、二线城市住宅用地市场的整体偏冷,三线城市则处于回暖的状态。一方面,三线城市总体楼市政策的调控力度并没有一、二线城市大,另一方面,从一、二线城市被挤出的购买力进入三线城市土地市场寻求新的商机。2018年三线城市的住宅用地交投已经创下近五年的新高,供应总量达15322.16公顷,同比上涨21个百分点,成交总量为11518.26公顷,同比上涨1个百分点。同时,地价水平的提升也带动土地出让金的整体攀升,三线城市年度住宅用地成交楼面价同比上涨8个百分点,升至3863元/平方米;土地出让金为8636.98亿元,同比上涨9个百分点。不过地方政府对于溢价率的控制效果显著,自2016年起出现逐年递减趋势,2018年度成交溢价率同比下滑20个百分点,至17.54%(见图8、图9)。

图8 2014-2018年三线城市住宅用地交易情况

图9 2014-2018年二线城市住宅用地成交价格情况

三、城市土地排行

(一)供应

在2018年百城土地供应前十的榜单上未见一线城市,主要原因在于一线城市前期城镇化进程快导致本身土地储备量紧缺,以及受到近阶段对于土地节约集约高效利用的要求限制,土地新增供应量受到严格限制。故本次排名前十的均为二、三线城市,两者数量占比五五开,不过前三名且供应总量在2000公顷以上的城市仍为二线城市。

2018年前十位的城市土地供应总量为18695.71公顷,同比2017年有2个百分点的提升,占全国百城土地供应总量的五分之一以上。与2017年的前十相比,重庆、武汉等二线城市供应依旧位于前列,但是总量却有所下滑,如重庆2018年供应量同比下滑9个百分点,武汉也有8个百分点的回落,剩余城市中除了徐州排名有所下滑外,其他城市均呈上升趋势,其中多个城市是新进入榜单的,如唐山、遵义、西安等,这些城市供应的显著攀升,成为前十城市供应总量同比上涨的主要支撑(见表2)。

表2 2018年百城土地供应前十位的城市

(二)成交

与供应前十榜单对比,那些供应体量大的城市多数留存在2018年百城土地成交前十榜单中,如重庆、武汉两市已经蝉联近两年供求排行的第一、第二名,但也有个别城市交易量出现下滑,被其他城市赶超,跌出成交前十榜单。上海成为唯一一个进入城市土地成交前十榜单的一线城市,排名第九。二线城市成交体量普遍较大,占据五个席位且排名基本在前五位。三线城市在前十中有四个席位,除去第三名的潍坊市,多位于后列。

2018年前十城市土地成交总量为16023.28公顷,相较2017年下滑5个百分点,在全国百城土地成交总量中的占比超过五分之一,其中重庆市的成交体量最大,达到3000公顷以上,超过第二名1000公顷,不过同比依旧减少达15个百分点,包括重庆在内有六个城市成交量出现同比下滑,剩余四个成交同比上涨的城市主要集中于长三角区域和环渤海区域,以上海为例,其2018年土地成交相较2017年上涨达20个百分点(见表3)。

(三)出让金

从2018年百城土地出让金前十的榜单看,一线城市基本全部上榜,除去深圳,占位三席,剩余主要为二线城市,有六个城市上榜,占比超过半数,而三线城市仅有佛山一个城市入围。可以发现,一半城市已经出现在成交前十榜单中,另外一半城市都是新晋成员,可见多个城市的高地价水平对于其整体土地出让金的提升影响相当显著。以北京为例,其2018年土地成交总量不足500公顷,在各城市排名中仅位于第46名,但是凭借其高达2万元/平方米的成交楼面价,其整体出让金依旧达到百城排名的第三名。

表3 2018年百城土地成交前十位的城市

同2017年相比,2018年土地出让金前十城市总额下滑13个百分点,为13484.22亿元,达到全国百城土地出让金总量的四成,在百城土地出让金中具有举足轻重的地位。由于溢价率管控,成交地价水平下滑,2018年,土地出让金在1000亿元以上的城市从2017年的九个下降到六个,前十城市中除去佛山市替换成都市进入榜单,其余城市并未改变,仅是排名发生变化。在各城市出让金方面,仅杭州、上海、广州三城市出现同比上涨,其余城市均有下滑,杭州更是凭借其在成交量及成交楼面价两方面的出色表现,整体土地出让金领跑全国,同比也有12个百分点的上涨(见表4)。

表4 2018年百城土地出让金前十位的城市

四、房企拿地情况

(一)企业拿地体量

2018年百城房企拿地前十名均为知名大型房地产企业,不过拿地体量超过1000公顷的房企只有三家,即排名前三位的碧桂园、绿地和万科,且前三名与榜单下半段房企的拿地体量已经有成倍数的差距,如碧桂园拿地总量2975.58公顷,是旭辉514.84公顷拿地量的近六倍,在百城范围内,龙头房企与其他房企拿地体量分化状况显著(见图10)。

图10 2018年房企百城拿地体量前十

2018年前十房企在百城中的拿地总量为11303.12公顷,与2017年相比上涨17个百分点。可以看出,尽管调控趋严,但是多数房企坚持扩大土地储备,而且相较中小房企,大型房企的融资渠道较丰富且融资成本较低。绿地2018年百城拿地量达2082.49公顷,同比增加105个百分点,超过万科,从2017年的第三位升至第二位。另外还有新城、龙湖等公司也在2018年内大幅增加土地储备。

部分房企根据楼市行情及时对拿地策略进行了调整,例如碧桂园2018年上半年在百城土地市场一路高歌猛进,拿地量持续维持在高位,前六个月拿地量已经占到全年总量的近九成,不过下半年拿地势头戛然而止,收紧土地投资,导致拿地量出现滑铁卢,部分月份体量不足5公顷,因此尽管百城排名第一,但2018年碧桂园的拿地总量同比还是减少了38个百分点。万科月度拿地情况与碧桂园趋同,2018年后期大幅放缓拿地节奏,使全年拿地量相比2017年有所下滑(见图11)。

图11 2018年碧桂园百城拿地月度走势

(二)企业拿地总价

2018年百城拿地总价前十中超过1000亿元的房企,出现在拿地量前十中的仅有三家房企,为碧桂园、万科和保利,碧桂园与万科的拿地总价极为接近,前者为1615.21亿元,后者为1608.47亿元。碧桂园原本就拥有较大的拿地体量优势,而万科则依靠其较高的成交楼面价水平来提高整体的土地出让金。凭借地价优势,保利2018年的拿地总价跃升至第三名。

2018年房企百城拿地总价前十的合计总金额为9286.93亿元,未超过一万亿元,相比2017年减少22个百分点,与2015、2016年高地价、高溢价地块频现情况不同,2018年土地成交基本以底价成交且溢价水平多数处于低位。市场不景气致使开发商资金回笼速度放缓,限价、限售等楼市调控深化和土地出让门槛的提升影响到房企的拿地积极性,促使房企拿地时更为谨慎和理性,土地的利润空间成为首要考虑指标。2018年拿地总价前三甲企业的土地出让金总量均同比出现不同程度的下滑,碧桂园同比下跌幅度最大,为51个百分点(见图12)。

图12 2018年房企百城拿地总价前十

(三)企业拿地分布

与此前房企纷纷在一、二线城市布局不同,在因城施策的有力作用下,各城市间楼市政策和市场环境的差异性不断扩大,房企根据自身特点以及对不同城市楼市的预期,对拿地策略进行了相应的调整(见图13)。

图13 2018年典型房企拿地城市分布

以2018年拿地总价排名前四的房企拿地分布情况为例,基本可以看出目前大部分房企的主要拿地战略。以碧桂园为代表的房企,大幅扩充三线城市的土地储备,押宝其未来城镇化进程中楼市的发展潜力,抢占市场份额。以万科、保利为代表的房企,在二、三线城市土地市场中双管齐下,在保证二线城市稳定投资回报的同时,继续加大对新市场空间的拓展。以中海为代表的房企,维持深耕一、二线城市,把握当前热点市场,再对三线城市进行试水。2018年,四大典型房企拿地密集度较高的二线城市为成都、天津、青岛等,在三线城市中则对昆明、佛山等城市的关注度较高。

五、总结

2018年全国百城土地市场整体交投走势上扬,供应体量同比上涨近10%,带动成交量一同攀升,但受到楼市调控政策深化的影响,价格层面表现不甚理想,土地出让金、成交楼面价、平均溢价率均出现不同程度的下滑。这在各线城市土地市场中亦能得到体现:针对一线城市房地产市场、土地市场的政策调控力度最大,因此年度土地各项交易数据同比均有回落;二线城市受到调控影响程度较小,故全年土地交投同比有所提升,不过出让金及成交地价水平相比2017年仍有所下跌;三线城市承接一、二线城市被挤出的投资需求,且其楼市环境相对不那么严苛,所以2018年土地市场回暖上扬,量价同比双双攀升。

2018年中央层面并未出台进一步收紧楼市的调控政策,不过整体楼市调控的定调从一开始重申“住房不炒”,到“遏制房价过快上涨”,最后升至“坚决遏制房价上涨”,足见中央对于稳定楼市的坚定态度,故年度内各地政府对于各自行政区内的市场进行密切监控,及时进行政策补漏,抑制楼市上涨势头。据不完全统计,全年各地调控达几百次,不仅有对“四限”政策的加码、扩大受限城市范围,还在土地市场中增加限地价、竞自持等严苛的出让条件。另外,房企融资渠道持续收紧,融资成本上升,在各个因素的压力下,房企利润空间被压缩,资金回笼速度放缓,因此拿地积极性下滑,拍地时也更趋理性和审慎,致使2018年整体土地出让金下滑且成交地价水平回落,土地流拍体量也出现上升的趋势。

住房和城乡建设部在2018年末的工作会议上明确提出2019年的楼市调控将以稳地价、稳房价、稳预期为目标,促进房地产市场平稳健康发展。在下一阶段中,为达到“三稳”的目标,前期调控将延续发挥作用,整体政策环境仍旧偏紧,房企拿地将继续保持谨慎态度,因此全国土地市场难现火热行情,将以稳为主,成交楼面价和溢价水平或继续下滑。随着各城市在因城施策、分类调控中不断完善相关工作,城市间的土地市场或继续分化,政策环境相对宽松、潜力大、活性足的城市可能吸引更多房企进一步加大投资力度,促使地方土地市场回暖。