新能源汽车产业经营业绩的分析与评价

2019-06-06长庆油田分公司第三采气厂马科磊

长庆油田分公司第三采气厂 马科磊

宁夏理工学院 柯小霞

近年来,随着人们对环境保护意识的提高,新能源汽车得到了人们的青睐。与此同时,国家也大力发展新能源汽车,从补贴政策和税收优惠上都给予了大力支持,使得新能源汽车产业得到了前所未有的发展。新能源汽车产业的经营业绩关乎着该产业的长远发展,因此,本文的研究,无论是对新能源汽车产业,还是投资者及国家,都有着重要的意义。

1 新能源汽车经营业绩评价指标体系构建

本文构建了4个方面的11个指评价新能源汽车的经营业绩,分别是:偿债能力,包括流动比率(X1)、速动比率(X2)和资产负债率(X3);盈利能力,包括成本费用利润率(X4)、净资产收益率(X5)和每股收益(X6);营运能力,包括存货周转率(X7)和总资产周转率(X8);发展能力,包括主营业务收入增长率(X9)、净利润增长率(X10)和净资产增长率(X11)。

2 研究样本与数据采集

本文随机选取了新能源汽车产业的28家上市公司作为研究样本,以样本公司2015—2017年的财务数据进行分析,数据来源于网易财经网。

3 新能源汽车产业经营业绩分析与评价

本文采用因子分析法研究新能源汽车产业的经营业绩,以样本公司2015—2017连续三年的业绩评价指标平均值为基础,借助SPSS统计软件进行实证分析,研究过程如下。

3.1 指标的数据处理

评价经营业绩的指标中,属于适度指标的是流动比率、速动比率和资产负债率,并非越大越好。因此,对这三个指标需要进行同向化处理,用以下公式计算:同向化财务指标=1/(1+|实际指标值-指标最优值|),其中指标最优值用传统汽车行业的指标标准来确定,如流动比率和速动比率的最优值均为2,资产负债率的最优值为50%。

3.2 因子分析的适合性检验

本文使用KMO和Bartlett球形检验样本变量的适用性,KMO检验的统计量值为0.636,Bartlett球形检验统计量的结果为154.480,且显著性的概率为0.000小于给定显著性水平0.001,说明相关系数矩阵不太可能是单位矩阵,原有数据适合进行因子分析。

3.3 变量的共同度

变量的共同度描述了全部公因子对原始变量总方差所做的贡献,变量的共同度大小可以体现因子提取的效果。数据显示,原始变量的提取值中流动比率、速动比率、净资产收益率、主营业务增长率、净利润增长率这五个指标都达到了80%以上,其他指标均达到60%以上,这说明新能源汽车产业经营业绩分析适合采用因子分析法。

3.4 提取主因子

提取主因子的标准有两个,即特征值和累积方差贡献率,方差贡献率越大,说明该公共因子相对所有评价因素的重要性程度就越大,提取公因子的标准为特征值大于等于1或累积方差贡献率达到70%~85%及以上。因子解释原有变量总方差的情况如表1所示。

从表1可以看出,依据公因子提取标准共提取了四个主因子,分别命名为F1、F2、F3、F4,这四个主因子解释了原有变量总方差的77.170%,原有变量的信息丢失较少,因子分析效果较为理想。

3.5 旋转后的因子载荷矩阵

初始因子载荷矩阵能够说明各个因子在其变量上的载荷。但由于初始因子载荷矩阵中,各因子在各指标变量上的载荷值差异分布并不是很显著。因此,需要对因子载荷矩阵进行方差最大旋转,使因子载荷的平方按列向0或1两极转化,能更明显地体现出因子意义。旋转后的因子载荷矩阵情况为:在主因子F1中,反映盈利能力的成本费用利润率、净资产收益率、每股收益的载荷系数很大,因此,F1为盈利能力因子;在主因子F2中,反映偿债能力的流动比率、速动比率和资产负债率的载荷系数最大,因而F2为偿债能力因子;在主因子F3中,反映发展能力的主营收入增长率、净资产增长率的载荷系数较大,因而F3为发展能力因子;在主因子F4中,反映营运能力的存货周转率和总资产周转率的载荷系数最大,因而F4为营运能力因子。

表1 解释的总方差

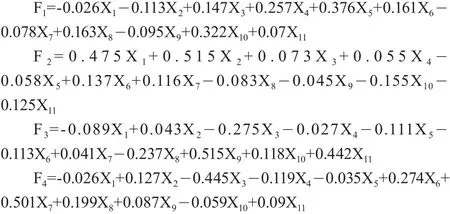

3.6 主因子得分系数矩阵

确定了主因子后,就可得到主因子系数矩阵,进而得到各因子的计算公式如下:

3.7 主因子得分情况及分析

将原始变量值带入各因子的计算公式,利用Excel计算各样本公司的因子得分,以0分为判断各因子好坏的分水岭,大于0表明是较好的,小于0则为较差的,具体情况如下。

(1)盈利能力因子F1的得分情况。通过计算可知,仅3家公司得分小于0,其余25家得分大于0,其中,中国轩高科、当升科技、天齐锂业等排名前3的公司分数都达到70分以上,发展潜力巨大。表明新能源汽车的盈利能力普遍较好,大多数公司有良好的发展前景,但也存在着盈利能力参差不齐的问题。

(2)偿债能力因子F2的得分情况。通过计算可知,得分大于0的公司只有6家,而且除了排名第一的西部资源得分较高,其他5家公司的得分都在1分左右,其余的22家公司得分均小于0。可见,新能源汽车上市公司的偿债能力普遍较弱。

(3)发展能力因子F3的得分情况。通过计算可知,得分大于0的公司有26家,其中排名靠前的国轩高科、均胜电子、赣锋锂业、当升科技、江特电机的得分分别为182.7012、80.5089、74.7024、74.6953、65.5851,排名靠后的两家公司除了末尾的西部能源需要注意外,另一家 公司的得分为-4.0318,接近0分,说明新能源汽车的整体发展能力较好。

(4)营运能力因子F4的得分情况。通过计算可知,得分大于0的公司有24家,其余4家的得分也接近0分。这表明新能源汽车的营运能力整体较好。

(5)综合得分情况。四个因子的综合平均分为12.9317,平均分在0分以上的公司有27家,但是在综合平均分以上的公司只有14家。排名第一的国轩高科的得分为70.6093分,排名最靠后的西部资源为-69.1054分,两家公司的差距较大。总体来说,新能源汽车产业综合得分不高,而且两极分化较严重,经营业绩有待加强。

4 研究结论及相关建议

4.1 研究结论

4.1.1 资本结构不够合理

通过计算可知,样本公司偿债能力的指标平均值不够理想,流动比率是1.61,速动比率是1.41,远低于标准值2,资产负债率的平均值是50.5%,虽然达到了标准水平,但这只是表象。通过原始数据可知,有50%的公司资产负债率没有达到平均水平,这些公司没有活用社会资金、活用财务杠杆,对于公司的发展明显不利。还有20%的公司资产负债率又太高,例如沧州明珠的资产负债率高达77%,财务风险太大。综上所述,新能源汽车上市公司的资本结构不够合理。

4.1.2 经营业绩差别大

新能源汽车上市公司在偿债、营运、盈利和发展这四个方面的能力差别较大。例如西部资源公司在偿债能力和营运能力中都是排名前列,但是因为盈利能力和发展能力欠佳,导致在最后的综合排名中垫底。

4.1.3 两极分化严重,地区分布不均

从各因子综合得分情况可知,新能源汽车上市公司的经营业绩差距较大,两极分化较严重。另外,新能源汽车产业的地区分布也不均衡,样本公司中,有23家公司位于东部沿海地区,中西部地区基本没有。在这种情况的影响下,跟风的企业会越来越多,导致众多公司纷纷把总部开在沿海城市,而中西部这个潜在巨大的市场就被很多企业放弃了。

4.2 相关建议

4.2.1 应拓宽融资渠道,优化资本结构

由前文数据可知,新能源汽车上市公司的短期偿债能力较强,但资金没有充分利用,没有充分发挥财务杠杆的作用,影响了公司的盈利能力。而资产负债率也不均衡,有的公司太高有的公司又太低。因此,新能源汽车上市公司应拓宽融资渠道,保持合理的资产负债率,优化资本结构。

4.2.2 多项能力应协调发展

新能源汽车上市公司应从不同方面综合考虑、均衡发展,进而提高整体经营业绩,而不是只注重某一方面能力的提高。因此新能源汽车上市公司应重视分析影响经营业绩的各项因素,分析企业自身的优势与短板,在充分发挥优势的基础上,尽力弥补自身不足,努力提升公司整体的经营业绩,甚至是整个行业的平均业绩。

4.2.3 加强基础设施建设,实现全区域发展

政府和公司应紧密合作,让充电站、充气站及其他配套设施尽快落实,出现在大多数城市中。合作的方式可以是公司提供技术,国家给予部分资金支持,或者国家给予优惠政策来加快基础设施的完善,又或者政府牵头帮助宣传一些优秀的新能源汽车公司,树立一些品牌供其他公司学习,把投资人吸引到中西部城市,实现新能源汽车的全区域发展。