农业上市公司债务融资期限结构对企业业绩的影响研究

2019-04-19陈鑫萍邹能锋

陈鑫萍,邹能锋

(安徽农业大学 经济管理学院,安徽 合肥 230036)

一、文献回顾

国外学者对债务融资期限结构问题的研究是先从理论方面着手的,而后才开始以理论为基础的实证研究,如Barclay[1]为了研究信号传递理论对于企业债务融资期限结构的影响,通过实证分析美国1974—1991年上市工业企业相关财务数据后,发现企业大规模运用短期负债进行融资,会向投资者传递比较良好的财务运营状况。Fairchild和Cai[2]通过研究我国上市企业,指出长期债务会在一定程度上降低公司项目被清算的概率,所以处于成长期的企业会选择长期负债进行融资,这样有利于提高公司的经营绩效。Peter和Danish[3]通过研究瑞士中小企业债务融资期限结构与企业经营绩效的关系。结果表明,企业绩效和短期债务呈正相关关系,提高短期负债比率会在一定程度上降低企业借款成本,提高企业的盈利能力。

Graham和Patrick Hutchinson[4]运用因子分析和回归分析研究英国36个未上市的企业,得出短期负债率与企业绩效是负相关的。Nguyen and Ramachandran[5]将债务融资期限结构的影响因素作为自变量,研究越南部分中小企业债务融资期限结构与企业绩效之间的关系,发现长期负债率越高,会有损企业绩效,两者呈反向关系。

国内学者对此的研究较国外学者晚一些,胡宪等[6]以46家电力上市公司作为研究样本,运用回归分析方法,得出长期负债比例与企业绩效之间存在正比关系。张永光[7]以我国旅游业上市公司作为研究样本,采用多元回归分析方法,实验结果表明长期负债率与企业绩效是正相关的,而且相关性比较显著。

赵莎[8]通过计量软件分析2005年之前在沪深交易所上市的32家钢铁业公司的有关数据后发现,短期负债对企业绩效的影响是正向的,而长期负债则相反。章剑辉[9]经过筛选以得到的52家房地产上市公司和312个有效数据作为研究样本,通过回归分析得出长期负债比率越高,企业绩效越好,两者呈正比关系,短期负债率与企业绩效呈反比关系。

刘晨曦等[10]采用主成分分析法和回归分析法对江苏省29家民营上市公司债务融资与企业绩效之间的关系进行研究,实证表明,长期负债率和短期负债率与企业绩效都成负向关系。彭熠等[11]以汽车制造业上市公司相关财务数据作为研究对象,实证分析的结果不同于国外研究者得出的结论,我国汽车制造业上市公司债务融资期限结构对企业绩效具有显著的负向影响。

综上所述可看出,关于债务融资期限结构对企业绩效的影响研究,国内外学者都没有得出一致的结论,之所以这样,是因为研究所涉及的行业不同。从实证分析中可以看出,长期负债和短期负债对企业绩效的影响存在正面作用,也存在负面作用,依行业的不同而呈现出不同的表现形式。

二、研究设计

(一)研究假设

(1)根据期限匹配理论可知,企业的债务融资期限结构应该与资产期限结构相符,但是由于农业上市公司自身经营的特殊性,其发展受季节性影响比较大,导致短期债务融资比率过高,长期债务融资比率低,这与资产期限结构理论不相符。依据期限匹配理论,如果企业的长期债务融资率过低的话,资金供应量对企业发展的支持力度就会不够,从而不利于企业的发展,所以为了满足期限匹配理论,农业上市公司应该增加长期负债率所占比重,增加长期负债率不仅有利于调整失衡的债务融资期限结构,而且有利于降低因短期借款过高所带来的流动性风险。因此本文提出:

假设1:农业上市公司长期债务比率越大,企业绩效越好,两者成正比关系。

(2)由于银行等金融机构对于长期贷款的审核手续比较严格,再加上市场上企业发行债券的门槛过高,从而导致农业上市公司利用长期债务进行融资比较困难,这就形成了过分依赖短期债务融资的局面,所以企业融资渠道比较单一。虽然短期借款成本比较低,但是其流动性较大,会加剧企业的经营风险,这对于提高企业绩效是不利的,因此本文提出:

假设2:农业上市公司短期债务比率越小,企业绩效越好,两者成反比关系。

(二)样本选择和数据来源

中国农业的生产结构主要包括种植业、林业、畜牧业、渔业以及与此相关的副业。根据主要经营业务的不同,可分为三大类,第一类是生产农产品的企业,第二类是加工农产品的企业,第三类是农产品流通企业。本文所选择的农业上市公司是包含这些产业的广义农业企业。

为了保证数据的连贯性,本文选取的农业公司是在2012年之前上市的,并以2012—2016年的财务数据作为研究对象,但是在选择时遵循这样的原则:(1)剔除了样本异常,财务异常的ST和*ST公司;(2)去除在2012—2016年之间数据缺失的公司。经过有效筛选后,最终只剩下38家符合要求的农业上市公司,总共得到的观察值有190个。本文所得到的原始数据是从国泰安和锐思数据库上下载的,后期的处理方法主要利用Stata15.0和Excel。

(三)变量的选择

本文选取的被解释变量主要包括总资产收益率(ROA)、净资产收益率(ROE)、主营业务利润率(ROC)、每股收益(EPS)这四个衡量指标,然后通过因子分析得出衡量企业绩效的综合指标。在债务融资期限结构的选择上,为了避免产生多重共线性而影响回归分析,选取的长期负债率(LTD)=长期负债/资产总额,短期负债率(STD)=短期负债/资产总额作为衡量指标。选取公司规模(SIZE)和公司成长性(GROWTH)作为控制变量,具体计算公式见表1。

表1 变量设计

(四)模型构建

本文是从长期负债率、短期负债率两个方面来考虑债务融资期限结构对公司绩效的影响,因此,构建下列多元线性回归模型。

模型1:F=a0+β1LDT+β2GROWTH1+β3SIZE+ε

模型2:F=a0+β1SDT+β2GROWTH1+β3SIZE+ε

三、实证检验与分析

(一)因子分析

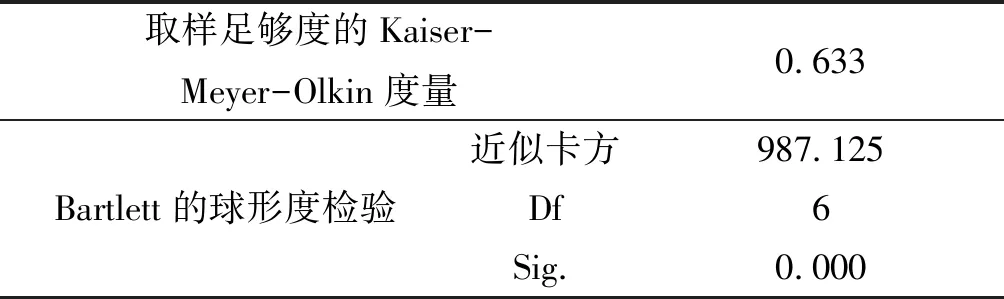

因子分析的前提是数据之间必须具有较强的相关性,为了检验所选取变量之间的相关性,本文采用KMO和Barlett检验方法,即只有当KMO>0.6时,才比较适合进行因子分析。检验结果如表2所示。

表2 Kmo和Barlett检验

从表2可看出,KMO的值等于0.633,明显大于0.6,而且显著性概率P值等于0.000,说明选取的变量是可以进行因子分析的。根据特征值和累计方差贡献率确定公因子的个数,如表3结果所示。

表3 主成分特征值

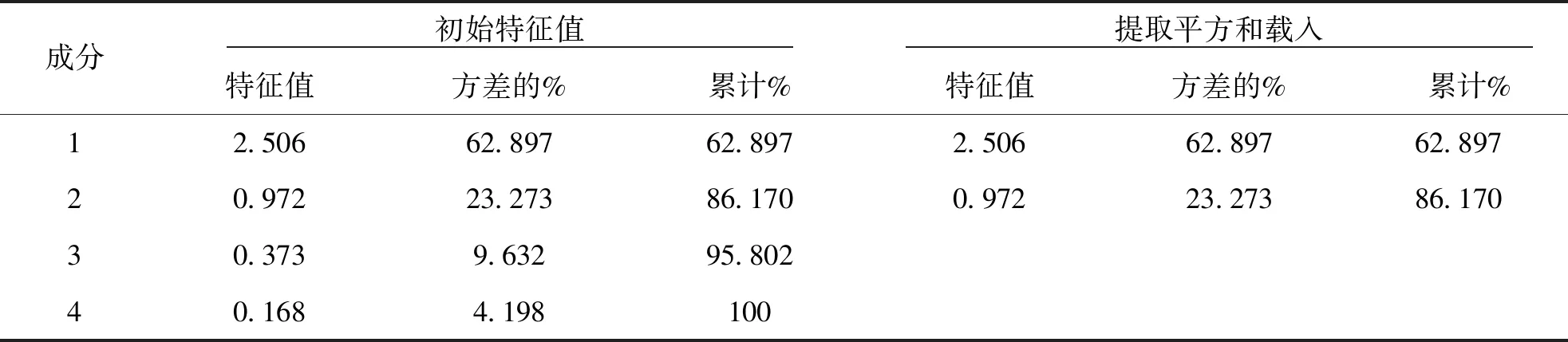

从3表可看出,前两个因子的特征值分别为2.506、0.972,第一个因子的特征值大于1,第二个因子的特征值非常接近1。这两个因子的方差贡献率分别等于62.897%、23.273%,累计方差贡献率达到86.170%,大于80%,说明前两个因子所包含的信息已经达到80%以上,因此本文选取这两个因子为公因子,通过因子载荷矩阵对公因子进行命名,即反映公因子对其原始变量的解释百分比,如表4所示。

表4 因子旋转后的载荷矩阵

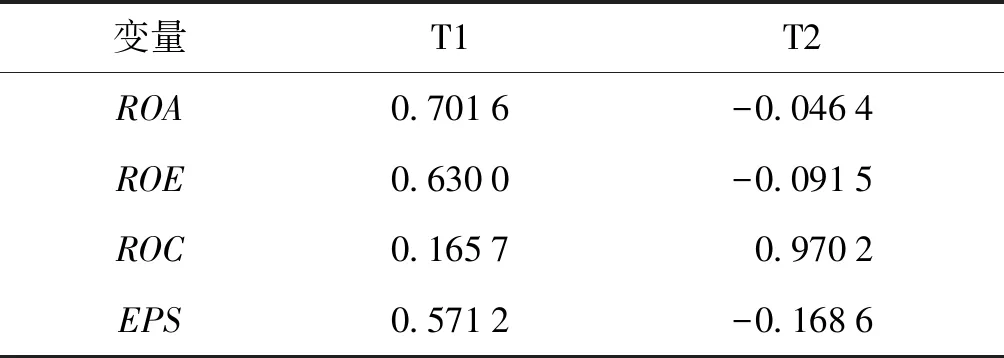

由表4可以看出,T1得出的数值在总资产收益率、净资产收益率和每股收益率中比较大,所以T1与这三个变量之间有比较大的相关性,而T2得出的数据与主营业务利润率有比较大的相关性。根据表5因子得分系数矩阵,可以将公因子表示为:

Y1=0.701 6ROA+0.630 0ROE+0.165 7ROC+0.571 2EPS

Y2=-0.046 4ROA-0.091 5ROE+0.970 2ROC-0.168 6EPS

根据每个主成分的方差贡献率,可以得到企业绩效的综合得分公式为:

Y=0.729 9Y1+0.270 1Y2

表5 因子得分系数矩阵

(二)描述性统计

表6是对主要的研究变量进行的描述性统计。

由表6可知,农业上市公司的绩效水平(Y)总体是呈下降趋势的,说明这几年农业上市公司的整体经营状况不是很好,其标准差在20%左右,说明数据之间的离散程度较高,内部发展不均衡。最大值与最小值之间的差值比较大,也表明各个农业上市公司发展存在差异。

表6 各变量的描述性统计

从表6可看出,长期负债率的均值仅在10%左右,说明长期债务融资整体水平较低,其最小值等于0,表明有些农业上市公司甚至没有选择长期负债进行融资,而短期负债率的均值却为46%左右,整体保持较高水平,说明与长期债务融资相比,农业上市公司更偏好于选择短期负债融资,而且从两者的最大值42.66%和81.03%中也可得出,样本企业比较偏好选择短期负债进行融资。

(三)相关性分析

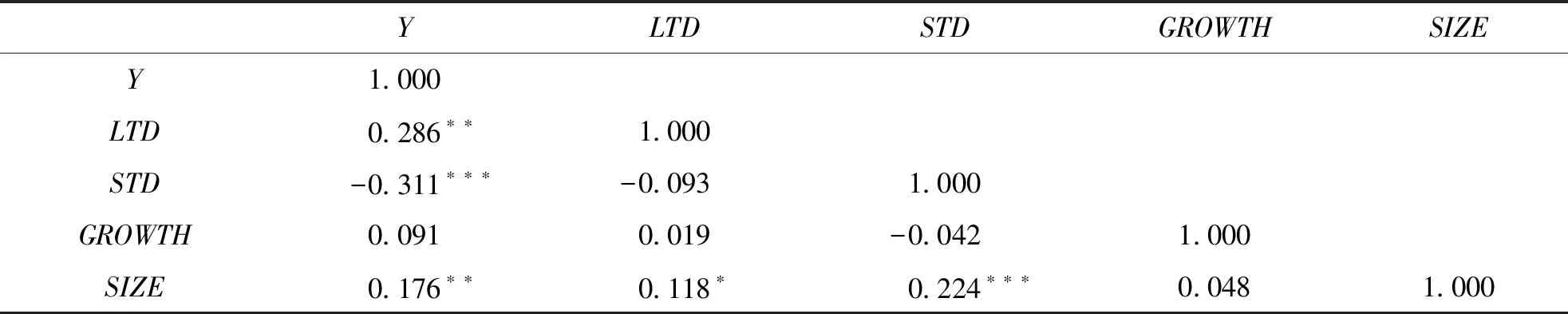

为初步了解各个变量之间的关系,在回归分析之前,先进行相关性检验,如表7所示。

表7 Pearson相关性检验

注:*、**、***分别代表10%、5%、1%的显著水平

从表7可知,长期负债率与企业绩效的相关系数等于0.286,两者在5%的水平下显著,假设1得到支持。短期负债率与企业绩效的相关系数等于-0.311,并且在1%的水平下显著,支持假设2提出的观点短期负债率与企业绩效负相关,但是为了得出更准确的实验结果,需要再进一步的进行回归分析。

(四)回归分析

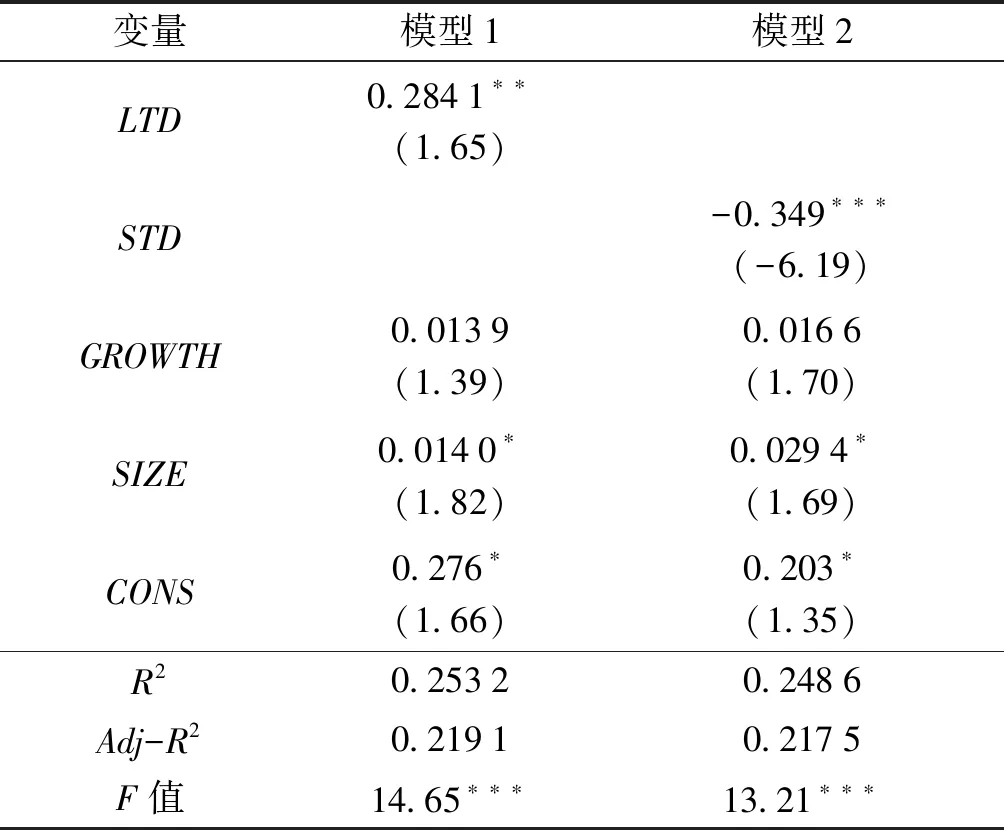

根据上文提出的假设和构建的模型,本文利用Stata15.0软件进行回归分析,研究结果如表8所示。

表8 回归分析结果

注:*、**、***分别表示在10%、5%、1%水平上显著,括号内为t检验值

由表8中的回归结果可知,模型1和模型2的R2分别为0.253 2和0.248 6,从数据来看模型的拟合度较好,并且F值分别等于14.65和13.21都通过了1%的显著水平,回归方程是显著的。从模型1中可以得出长期负债率LTD的系数为0.284 1,说明长期负债率与公司绩效是呈正相关关系的,长期负债率越高,越有利于提高公司绩效,假设1得到验证。从模型2可得出短期负债率STD系数为-0.349,说明短期负债率与公司绩效是显著负相关的,短期负债率过高,不利于提高公司绩效,假设2得到验证。

从实证分析结果可知,农业上市公司过高的短期债务比率已经对企业绩效产生负面影响,短期借款过多会加剧资本的流动性风险,导致经营者会因为短期偿债压力而选择收期短但是收益较低的项目,从而不利于提高企业的整体收益。因此农业上市公司需要适当提高长期负债率,调整债务融资期限结构。

四、结论与建议

通过上述分析与研究,提出以下几条结论和建议。

(一)结论

1.短期债务融资比例偏高,不利于企业绩效的提高

从实证分析结果看出,我国农业上市公司短期负债比例偏高,导致资本流动性大,给企业带来了较大的经营风险和财务风险。虽然短期负债具有成本低的优势,但是其所带来的风险,会导致有些企业放弃一些长期收益高的投资项目,而去偿还短期债务,从而不利于提高企业绩效。从另一方面也可看出,农业上市公司选择短期债务融资并不是一个自主选择的结果,而是被动接受的,这是由于农业上市公司的发展受季节性影响比较大。

2.提高长期负债比例会促进企业绩效的提升

农业上市公司长期负债率与企业绩效呈正相关关系,长期负债比率越高,越有利于提高企业绩效,就会越有利于促进债务融资结构向合理的方向发展。另外提高长期负债率可以缓解农业上市公司因过度依赖短期借款所带来的压力。

(二)建议

1.合理规划债务融资期限结构

从上述分析可以得出,我国大多数农业上市公司被动的选择短期负债进行融资,导致长期负债融资比例整体偏低,这是由于农业生产会受到季节性的影响,旺季和淡季对资金的需求是不一样的,为了保证旺季时企业资金的供应,生产者往往偏好选择短期借款,导致短期债务融资比例过高。虽然短期借款成本低,但是过高的短期负债会导致融资结构失衡,也会加剧企业的偿债压力,所以农业上市公司应该改变这样的现状,适度提高长期债务融资比例,合理降低短期负债比重。

2.积极拓宽多元化的融资渠道

目前我国债券市场的发行条件还是比较苛刻的,对企业的资产和利润方面都有严格的规定,所以农业上市公司要想拓宽融资渠道,就必须增强企业自身经营能力,努力达到发行债券的条件。另一方面,由于农业上市公司盈利能力较低,导致银行等金融机构不愿意给其提供长期贷款,所以农业上市公司应努力提高盈利水平,争取银行等金融机构的长期贷款。

3.增强企业实力,发展内源融资

企业在进行融资时,首先应该考虑的是内源融资。我国农业上市公司的生产经营由于会受到季节性的影响,导致其收益比较低,所以留存收益较少,因此内源融资不足。要想解决这样的问题,农业上市公司就必须重视自身的发展,提高企业的整体经营水平。另一方面,政府也要出台相关政策帮扶农业,大力支持农业企业在科技方面的创新与发展,提高企业整体盈利能力。