智利医疗保险制度对我国的启示

2019-04-16李长乐范艳存

李长乐,范艳存

(1.内蒙古医科大学卫生管理学院,内蒙古 呼和浩特 010110;2.内蒙古自治区卫生政策研究所,内蒙古 呼和浩特 010110)

智利共和国(简称智利)是位于南美洲的一个国家,首都为圣地亚哥,总面积约为75.6万km2,人口约为1,794.8千万。世界银行将智利定义为高收入国家,2016年的人均国民收入为13,530美元。从健康水平和健康投入的指标来看,2015年智利的男/女预期寿命分别为77岁和83岁;2104年智利的卫生总支出占国内生产总值的7.8%,其人均卫生总支出达到1749美元。本文回顾了智利医疗保险制度的发展进程,总结了其中的一些值得我国借鉴的经验,以期促进我国医疗保险制度的健康发展。

1 智利的医疗保险制度

智利常常被视为拉丁美洲地区医疗保险改革的创新者。从20世纪40年代开始探索改革直至今日,智利的医疗保险制度改革在世界上被广泛关注,其发展进程见图1。1942年,智利采用俾斯麦社会保障模式,开创了拉丁美洲第一个社会保障制度(SERMENA),主要为白领工人提供预防服务和医疗服务(1962年开始提供),其筹资来源于工资税。经过多年的讨论与筹划,智利于1952年以英国的国家卫生服务模式为基础,创造了智利国家卫生服务制度(SNS),其筹资来源于一般税收。在国家卫生服务制度实施的27年中,其发展出了妇女保健项目、儿童及青少年项目和社会健康等五个国家项目,覆盖了大部分智利的居民。

社会保障计划(SERMENA)国家卫生服务制度(SNS)国家健康基金计划(FONASA)商业保险计划(ISAPRES)显性担保计划(AUGE)1942年1952年1979年1981年2003年

图1智利医疗保险发展的历史进程

到了20世纪80年代,作为市场导向改革的一部分,智利政府开始允许工薪阶层在公共保险计划和商业保险计划之间进行选择。公共保险计划又名国家健康基金计划(FONASA)建立于1979年,工薪阶层只需缴纳工资的7%作为保费即可加入该计划(针对无力承担商业保险的人群),而商业保险计划(ISAPRES)建立于1981年,它在市场中提供至少8000种不同的个人计划,其保费是与参保人的风险相联系的,顶峰时期商业保险计划覆盖了智利大约26%的人口。80年代末,由于政府的投资不足以及管理不善,国家健康基金计划面临着服务质量下降和等待时间过长的问题。此外,由于卫生服务成本的增速远远高于工资的增速,商业保险计划不得不提高保费标准,这导致许多家庭无法承担,转而又投向了国家健康基金计划。直到2000年前,智利一直维持着国家健康基金计划和商业保险计划并存格局,68%的人口覆盖国家健康基金计划,18%的人口覆盖商业保健计划,而剩余的14%的人口由非营利性组织提供医疗保障。

在2003年,智利总统里卡多积极推动了医疗卫生服务改革,引入了显性担保计划(AUGE),并以立法的形式确立其地位。显性担保计划覆盖无收入者和独立劳动者,至此智利的医疗保险实现了全覆盖。显性担保计划的资金主要来源于全国范围内增值税(V.A.T)提高的1%(临时性的)和烟草税。该计划意在提高优先设置的56种健康问题的服务质量,参保者在接受服务时可以享受以下保障。①可及性:通过法律规定公共保险计划和商业保险公司提供强制规定的卫生服务项目;②质量:仅有注册和通过认证的提供者可以提供卫生服务项目,并且卫生机构规定了卫生服务项目的提供标准;③机会:及时提供卫生服务,不能超过最大的等待时间;④经济保护:医疗费用的共付比例不得超过由卫生行政部门制定的参考价格的20%。显性担保计划保障下的卫生服务由公立医疗机构和私立医疗机构所组成的卫生服务供给网络提供。

至此,智利的医疗保险制度由国家健康基金计划、商业保险计划和显性担保计划三部分组成。值得注意的是,政府强制规定国家健康基金计划和商业保险计划需提供与显性担保计划相同的综合卫生服务包,并且对于其提供服务的可及性、质量、等待时间和经济保护方面的要求与显性担保计划也相一致。

2 智利医疗保险制度改革对我国的启示

由于智利的政治、社会经济和卫生系统与我国不同,期待完全复制智利实现全民医疗保险覆盖的措施并不现实,但是智利医疗保险制度中的一些经验仍值得我们借鉴学习。

2.1 多元化的筹资渠道

智利的显性担保计划的筹资渠道较为多元化,可以有效地覆盖保险计划所负担的医疗成本。具体的渠道有:①2003年10月1日到2007年10月1日增值税增加的1%(18%到19%);②烟草税;③关税收入;④出售国有医疗企业的少量股份。

2.2 科学设置优先服务项目

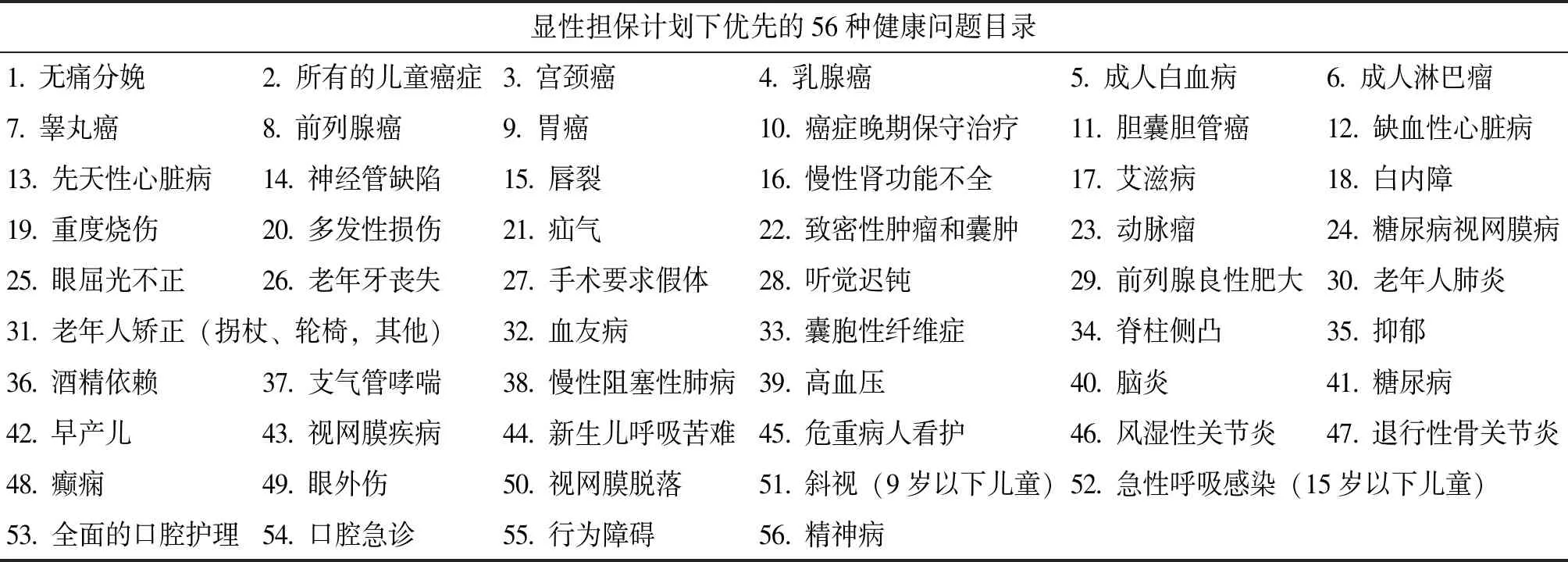

改革开放以来,我国的医疗卫生事业取得了长足的发展,但依然存在着医疗卫生资源总量不足,医疗卫生服务不能完全满足患者健康需求的问题。智利的显性担保计划通过以下5个方面的评定变量设定了56种需要预先解决的健康问题:变量一是评定健康问题的重要性,具体指标有流行病学指标、伤残调整生命年和死亡率等;变量二是治疗健康问题措施的有效性,具体将治疗措施的有效性分为高、中、低三个水平,低水平的治疗将被排除;变量三是卫生服务系统的能力,具体来说充足卫生服务提供能力所对应健康问题被优先考虑;变量四是成本,健康问题对患者造成2697美元以上的经济负担时被优先考虑;变量五是社会共识,医生协会、政策制定者和民众通过协商对话的方式就应优先的健康问题达成共识。从而在医疗卫生资源有限的情况下,集中资源解决一些常见的健康问题,详见表1。

表1 显性担保计划下优先的56种健康问题

2.3 通过立法明确服务的担保内容

目前,我国已经形成了基本医疗保险制度,覆盖人群广,报销比例不断提高,但是,缺少全国性的医疗保险立法,相关法律制度不健全。智利显性担保计划通过立法的方式规定了优先治疗56种健康问题的卫生服务的质量标准、等待时间和参考价格。例如只有注册和通过AUGE认证的提供者才可以向患者提供卫生服务,并且规定服务提供的最大等待时间,而医疗费用的共付比例不得超过参考价格的20%。通过以上的立法行为,使得参保患者享受到高质量、等待时间短和经济可负担的卫生服务。

2.4 积极应对慢性病的挑战

国家卫生服务调查显示,我国居民慢性病患病率由2003年的123.3%上升到2013年的245.2%,患病人数超过3亿。慢性病对我国造成的疾病负担逐年加重。智利的显性担保计划的综合卫生服务包,囊括了优先治疗56种健康问题的卫生服务,这其中大部分是针对慢性病。该计划的实施,使得慢性病患者接受正规治疗的比例不断上升,病情得到有效控制,减轻了患者的后期的疾病负担。

2.5 完善的卫生信息系统建设

智利采用卫生服务需求模型来发展本国的医疗保险制度,这是因为智利拥有健全的卫生信息系统。该卫生信息系统可以提供给政策决策者高质量的居民的流行病学信息以及其卫生服务利用的情况。决策者利用上述数据信息结合卫生服务需求模型,及时调整综合卫生服务包中囊括的服务项目和卫生服务供给网络中公私医疗机构提供医疗服务的数量。