营改增新政法规对房地产交易缴纳增值税处理要点解析

2019-04-12李妍

李 妍

房地产行业是促使国民经济繁荣的一个基础生产要素,鉴于房地产业与其他行业相关程度较高,已成为国民经济的支柱产业。关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号文)国家税务总局和财政部联合发布,将房地产不动产纳入了增值税抵扣范围,是此次营改增改革中受影响最大的行业,带给房地产业和其他行业更多的税收红利。对此本文将不动产的增值税纳税问题进行了梳理,以期更好帮助纳税人理解和操作。

一、房地产开发企业销售自行开发房地产项目增值税征管

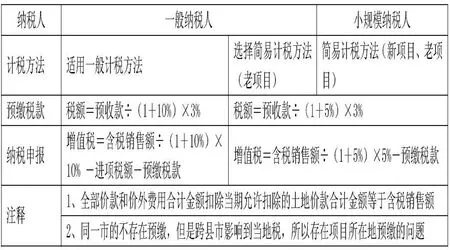

1.适用范围:土地开发、房屋开发等房地产企业,自行开发、销售房地产项目。

2.预缴和缴纳税款:一般纳税人销售自行开发房地产项目行为采用预收款方式,应在收到款时按增值税率3%的预征率预缴。适用一般计税方法的,按照10%的适用税率计算;如果要卖的房子是老项目,选用了简易计税方法计税的,按照5%的征收率计算。

3.销售房地产项目一般计税方法(房地产新项目)

(1)一般纳税人销售其开发的房地产项目销售额差额计税,以取得的全部价款和价外费用合计金额扣除当期允许扣除的土地价款合计金额的余额为销售额。

取得土地时向政府部门支付的土地价款:①是指向政府土地管理部门直接支付的土地价款(包括征地、前期开发费用、出让收益和拆迁补偿费用);②取得土地时向其他单位或个人支付的拆迁补偿费等。

(2)拿地主体问题:纳税人自行开发、销售房地产项目取得土地后,根据房地产开发项目向政府等相关部门支付土地价款,可以按规定扣除房地产开发土地价款,但需要同时符合相关税收征收管理条件。①签订三方协议(包括房地产企业、项目公司、政府部门)土地受让人变更为项目公司补充合同或变更协议;②签署补充合同或变更协议同时土地价款总额、相关土地用途、规划等条件不变的情况;③房地产开发项目公司企业持有受让土地全部股权。

4.进项税额:一般纳税人自行开发的房地产项目,不执行进项税额分期抵扣政策,其进项税额可一次性抵扣(如购买设计服务、建筑服务等)。

5.关于房地产企业纳税人自行开发、销售房地产项目相应的土地价款征收管理

房地产企业纳税人允许抵扣土地出让金问题:一般纳税人开发的房地产项目计税方法可以扣,全部的价款和价外费用合计金额减去当期允许扣的土地价款,政府开具的土地出让金的收据,要除以1+10%换成不含税。允许扣除的当期土地出让价款按销售的房地产开发项目当期建筑面积,与房地产开发项目全部可供销售建筑面积来分摊,支付土地出让价款乘当期进行纳税申报的销售额对应建筑面积除以房地产项目可以出售的总建筑面积(不含没有单独结算作价的公共设施建筑配套面积),要核算清楚。预缴税款时按预收款和预征率纳税,销售申报时才有差额计税,销售面积跟申报的要一致,还要做预缴申报。

适用于简易计税方法计税的一般纳税人自行开发、销售房地产老项目,应以获得的全部价款和价外费用合计金额为销售额,不允许减除相对应的土地出让价款。如果要扣除土地出让金价款,只适用于一般计税方法,即销项税-进项税的计税方法。

二、关于转让2016年5月1日前后取得不动产固定资产缴纳增值税征收管理

一般纳税人可以选择简易计税方法,按照5%的征收率计算其销售2016年5月1日前购置的不动产应纳税额,销售额的计税依据是按其获取全部价款和价外费用合计额。若4月份签订的合同但是项目还未开始建,也可以选择一般计税的。

一般纳税人购置不动产固定资产是在2016年5月1日后,可准予从增值税销项税额中分期抵扣购进取得的不动产固定资产、服务或无形资产等增值税专用发票上注明进项税额。税收法规和会计制度上第一年可抵扣60%其进项税额按不动产固定资产核算,获取增值税扣税凭证的当期抵扣销项税额,第二年可抵扣40%,获取增值税扣税凭证的当月起第13个月抵扣销项税额,也就是共计分两年从销项税额中抵扣。

1.适用范围

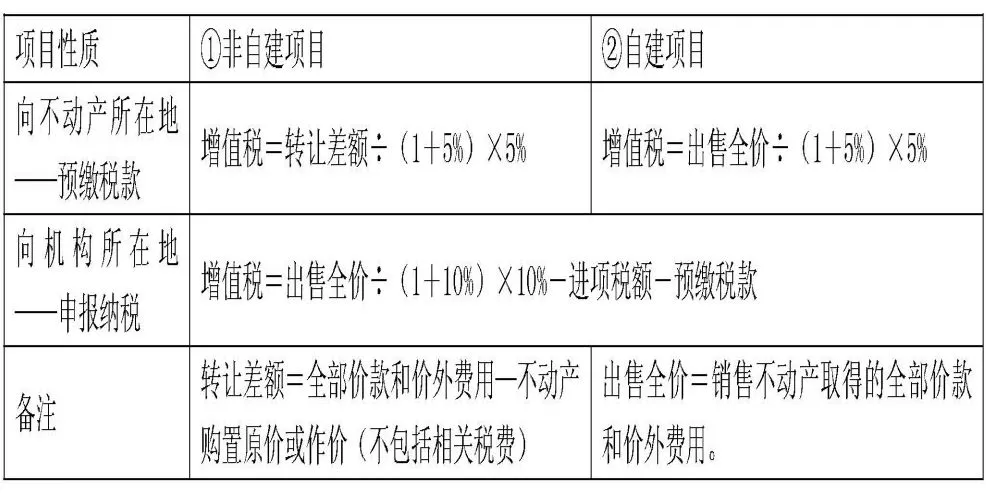

(1)增值税纳税人转让其购置的固定资产等不动产,主要获取形式有接受投资入股、接受捐赠、自建、以资抵债以及直接购买等,其中房地产开发企业销售自行、开发的房地产不动产固定资产项目不在范围内。

(2)增值税纳税人(小规模纳税人、一般纳税人、个体工商户)转让不动产所在地与纳税人机构所在地不在同一县市的,增值税需先向不动产所在地预缴税款,再向机构所在地申报纳税;其他个人转让不动产无需预缴税款,向不动产所在地主管地税申报纳税即可。

2.计税方法及应纳税额计算

(1)一般纳税人转让其取得的不动产(区分新、老项目)

①2016年4月30日前取得(老项目)——选择简易计税方法

②2016年4月30日前取得(老项目)——选择一般计税方法

③2016年5月1日后取得(新项目)——适用一般计税方法

同上

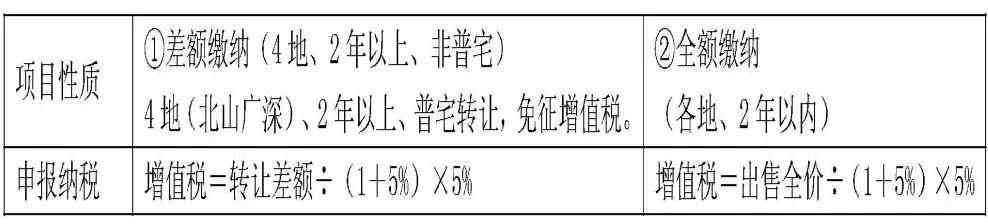

(2)小规模纳税人转让其取得的不动产:按5%征收率

(3)个体工商户纳税人转让其取得的不动产

(4)个人转让其购买的住房

3.差额计税的合法有效原始单据

(1)财政税务部门监制的合法有效发票。

(2)司法机关的判决书、调解书、裁定书,以及仲裁机构裁决书、公证债权文书等具有法律效力的文件。

(3)税务机关相关规定的其他凭证。

纳税人转让不动产固定资产应当凭提供原始单据发票、契税凭证和和其他能证明有效凭证计税依据的完税凭证等资料的进行差额扣税。如果因不可抗力等原因丢失情况,无法提供相应的不动产固定资产相关原始单据发票的,可通过向税务机关提供其他有效证明计税契税金额的完税等文件凭证资料,进行差额扣除也是允许。

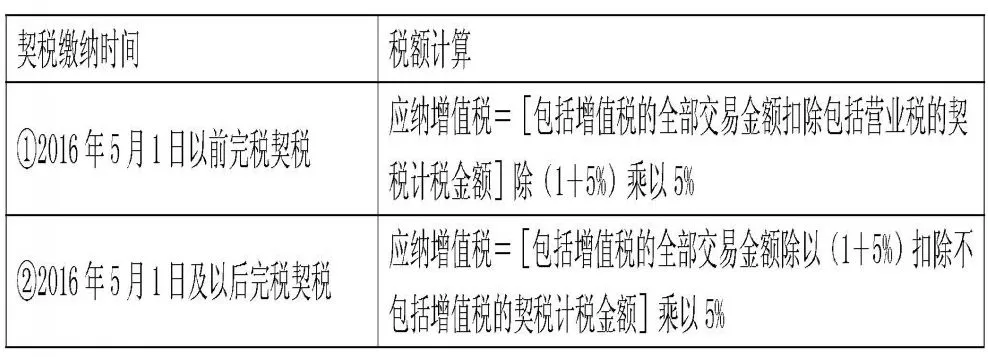

增值税纳税人以契税为计税依据差额扣除计算应纳税额

4.发票的开具

(1)当小规模纳税人将取得的不动产固定资产项目对外转让,不具有自行开具增值税发票的,可通过向不动产所在地主管地税机关申请代开增值税发票。

(2)当一般纳税人、小规模纳税人将其取得的不动产固定资产项目向其他个人转让的,不得开具或申请代开增值税专用发票。