海上保险法“保险利益”原则之历史变迁及其当代启示

2019-02-14徐峰

徐峰

■法学

海上保险法“保险利益”原则之历史变迁及其当代启示

徐峰

(上海海事大学 法学院,上海 201306)

早期海上保险法对于“保险利益”的认定遵循“法律联系”原则,之后各国均对此作出宽松解释,如我国与英国法院的判决;美国、澳大利亚与挪威法直接以“经济联系”原则取代“法律联系”原则。本文将遵循历史脉络,仔细梳理海上保险法“保险利益”制度的演进,在各个阶段将其与一般保险法的相关原则进行比较,探讨其历史起源以及理论意义,最后对两法趋同的效率性进行解读,并对我国《海商法》的修改提出建议。

海上保险法;一般保险法;保险利益;法律联系原则;经济联系原则

一、海上保险法“保险利益”原则之历史起源

“保险利益”最早出现于1745年《英国海上保险法》,在1906年《英国海上保险法》(以下简称MIA 1906)中进一步完善。根据MIA 1906第5条的规定,所谓的“保险利益”与海上航程中的“利害关系”相联系,而利害关系则是指衡平与法律上的因果关系,被保险人的获益与受损与保险财产是否安全送达密不可分。MIA 1906中对于保险利益的认定遵循严格的“法律联系”原则,要求投保的财产与投保人之存在实体法上的权利。与此相比,一般保险法对于保险利益原则的认定较为宽松,普遍坚持“经济联系原则”,下文将进行详细论述。财产保险中可保利益的法律基础主要包括如下四项:财产权利(property rights),合同权利(contract rights),法律责任(legal liabilities)以及真实期待利益(factual expections)。其中,“真实期待利益”正是普通财产保险法与海上保险法差异之所在,海上保险法只承认基于前三项原因而产生的保险利益。所谓的“真实期待利益”,按照劳伦斯法官的说法,被保险人对于保险标的的安全达成了一种心理上肯定获利或受益的程度(moral certainty),那么他对该标的就具有保险利益[1]40。两者法律基础的差异主要是通过相关判例法与成文法的形式呈现出来。

二、早期海上保险法与一般保险法都遵循“法律联系”原则

(一)早期海上保险法中“法律联系”原则的严格性

保险利益的界定一直是困扰保险法学者的难题,尤其在英国法下,保险利益处于“令人困惑与毫无逻辑的混乱之中”①。有学者这样形容保险利益,“就其本质属性而言,保险利益是一个流动(fluid)的概念,不易被固定(pin down)”②。

早期的海上保险法遵循严格的“法律联系”原则。在1806年Lucena v Craufurd一案中③,被保险人是英国的几名海事督查官,根据当时的法律,海事督查管有义务照看好进入英国港口或者滞留在英国港口的荷兰船舶和货物。这几位海事督查官为一艘被英国市政府捕获,正前往英国途中的荷兰船舶投保,而船舶在还没有抵达港口时,即遭遇海上风险而沉没。被保险人提出索赔,保险人拒赔,理由是被保险人的照看责任是在船舶抵达英国之后才开始的,而损失发生时船舶尚未抵达英国,所以被保险人没有保险利益。上议院司法委员会的多数意见支持了保险人的抗辩。Eldon勋爵明确指出,被保险人对于保险标的所拥有的一种期待利益不能超过保险利益,保险利益必须源于被保险人对保险标的所拥有的法定权利。因而该原则也别称为Eldon原则或“法律联系”原则。该原则对MIA 1906第5条的规定进行严格解释,将保险利益限定为“法定的或衡平法上的关系”。也就是说,在被保险人与可保财产之间应依法存在某种法律关系,这种关系可以根据法律的直接规定而产生,也可以依据合法有效合同而产生[2]。类似的案例还有1876年的Anderson v Morice一案④,买卖合同约定:“兹购买大米若干吨,由Sunbeam轮装运,买方凭卖方六个月的即期汇票及所附单证付款。”不料在绝大多数货物装船之后发生事故导致船舶及所载货物全部灭失。二审法院与终审法院认为对于该合同条款的正确理解是,卖方须在货物全部装船之后才能准备运输单证并要求买方接受和付款。而损失发生之时,运输单证与汇票尚未出具,因而,买方未取得保险理由。

(二)“法律联系”原则的严格性从海上保险漫延至一般保险:以英国判决与我国法为例

严格的“法律联系”原则也逐步从海上保险领域至一般保险领域。在1867年Wilson v Jones一案中,涉案公司正在进行一项海底电缆的铺设工程,被保险人是公司的股东,为工程投保,承包所有由于工程失败可能对公司造成的损失,之后铺设失败,被保险人向保险人提出索赔,保险人拒赔,法院判决,涉案保险标的不是电缆本身,而是铺设电缆这项海上冒险活动,所以,被保险人对于这项冒险活动具有保险利益⑤。

就我国而言,现行海商法对保险利益没有作出规定。而我国《保险法》第12条规定了保险利益的原则,同样对于保险利益的认定承袭了“法律联系”的严格标准。由于我国《海商法》中关于保险利益规定的缺失,《保险法》的规定显然也适用于我国海上保险法领域。根据我国《保险法》的规定,保险利益是指被保险人对保险标的具有法律上承认的利益。根据文义是指为法律所认可的利益,即这种利益的产生和取得都应符合法律的规定。因此判断有无保险利益,“法律上的承认”是唯一的标准。法律上承认的利益,可根据法律的规定而直接产生,也可根据合法有效的合同而产生。

(三)我国法院对于“法律联系”原则的宽松解释:通过风险转移判断保险利益

如果法律的规定或合同的约定被保险人对货物享有实体法上的权利,那么被保险人自然具有保险利益,已体现在《保险法》的明文规定之中,该原则常见于以CIF为贸易条件的运输合同。该术语要求卖方购买货运险,若属于承保风险范畴的货损货差发生在装运港交付货物之前,作为风险承担者的卖方有权对保险人提出索赔。若货损货差发生在装运港交付之后,买方亦有权要求保险人给予赔偿,因为其作为保单的合法受让人和保险利益享有者,在法律地位上同原被保险人卖方是完全相同的。因此,一般认为,CIF术语条件下的“仓至仓”条款才是真正意义上的“仓至仓”。例如,在2012年艾斯欧洲集团有限公司与连云港明日国际海运有限公司、上海明日国际船务有限公司航次租船合同纠纷再审案中⑥,尽管被告辩称,由于货物风险自越过装船港船舷时已转移给买方,卖方在货损发生时不具有保险利益。但法院依然认为,作为航次租船合同的当事人,亦是提单记载的托运人,发生货损之时,卖方始终持有正本提单,当然有权提出索赔⑦。

问题的关键就在于风险的转移对于保险利益的影响,争议主要出现在以FOB与FCR为贸易术语的买卖合同。在2002年湖北进口技术公司与中国人保湖南省分公司保险索赔纠纷案中,货物买卖合同中约定了以FOB加拿大渥太华的贸易术语,结果在装船之前,该进出口公司购买的货物在运输公司的仓库中被盗,保险公司以被保险人不具有保险利益为由拒赔。法院支持了这种观点,认为尽然贸易术语约定的是FOB加拿大渥太华,这意味着货物只有在渥太华越过船舷或装船之后,货物风险才发生转移。在此之前,依然由卖方承担货物灭失与损毁的风险,此时进出口公司不具有货物的保险利益⑧。

由此可见,在买卖双方订立的海上货物运输合同之中,通过风险是否转移判断在途货物的保险利益,同样体现了法律联系的原则。由于各国对于货物所有权转移的规定各不相同。因而,相关的国际公约与惯例,如《联合国国际货物销售合同公约》与2010年《国际贸易术语解释通则》都回避了所有权的转移,仅对各大贸易术语下风险的转移作出规定,将所有权的转移交由各国国内法规定。我国当然也不例外,在FOB与CFR贸易术语项下,由买方负责投保货物运输险,而根据我国《物权法》的规定,买方未取得提单之前,所有权并未发生转移⑨。而在货物装船之前,风险同样未发生转移,买方此时显然不具有保险利益,无法向保险人索赔⑩。不难发现,“法律联系”原则在海上货运合同适用FOB与CFR贸易术语之时的缺失与困境是显而易见的,这就留待未来海上保险法律修改之时予以考虑并加以解决。

三、海上保险法与一般保险法逐步采纳“经济联系”原则

所谓经济联系原则是指,只要被保险人因保险标的物的保全或灭失而收益或受损,这种事实上的联系就被承认为保险利益[3]90。换句话说,只要被保险人与保险标的之间存在某种经济利益的联系,即可认定被保险人对于保险标的拥有保险利益,因而,被称为劳伦斯标准或者经济联系标准。该原则曾在英国陆上保险中得到运用,根据英国保险合同法的规定,被保险人的保险财产遭受经济损失之时,不能够以该被保险人对财产是否存在法律与平衡法上的利害关系作为判断依据,确定保险人对此是否承担保险责任[3]88。被运用得较多的情形是处理保险人拒绝赔偿被盗汽车的善意购买者所投保的汽车保险。虽然没有法律规定,但法院判决的趋势是善意购买被盗骑车者具有可保利益。即使被保险人不能对抗真正汽车所有权人而继续占有汽车,只要能够推定他可以从汽车的存在中获得好处即可[1]41。

(一)英国海上保险法与一般保险法对于“法律联系”原则完善方式之差异

1.英国海上保险判例对于MIA 1906“法律联系”原则的软化及对不完全例举的补充

直至1992年一起案件,海上保险法中保险利益的内涵才逐步从法律利益向经济联系原则靠拢。在1992年The Moonacre一案中11,被保险人对其所拥有的一艘游艇投保,但处于规避税收的原因,被保险人将此船注册在甲公司的名下,而该公司实质上为被保险人的皮包公司。之后,甲又授权被保险人有权参与公司的日常经营管理,代理公司签订合同,有权在两年内独立的使用和控制船舶,直至该船发生火灾事故而推定全损。当被保险人依据保险合同向保险公司索赔时,保险公司以被保险人对该游艇没有保险利益为由拒赔。Colman法官认为,根据被保险人与甲公司之间的协议,该船处于闲置状态时仍处于被保险人的使用和控制之下(该船的续保和推定全损都是发生在甲的授权时间之内),因而,被保险人可以从中获利;但如果船舶发生损坏,被保险人也会遭受损失。MIA 1906第5条并不要求被保险人对保险标的具有绝对的所有权和财产权,只要保险合同不具有的赌博性质并且被保险人能够从保险标的的保留中获利,或者因保险标的的灭失、损坏或者延迟而受损。被保险人就是与该海上风险活动有利害关系的人,就具有保险利益。

到了1993年National Oilwell(UK)Ltd.v. Davy Offshore Ltd.一案12,Colman法官坚持并延伸了“经济利益的原则”,将表现利益的存在扩展到被保险人对保险标的既没有所有权也不占有保险标的而可能仅仅因为保险标的之损坏而承担责任的情况。在本案中,被告是一个大型海洋勘探设备的建设部件供应商,Colman法官认为,被保险人对整个投保的勘探设备具有保险利益。因为被保险人与财产所有人之间的合同关系或者与保险标的存在近似物理上的关系(proximate physical relationship)即可产生保险利益,并不要求被保险人对投保财产具有财产权或者所有权性质的利益。

在2004年The Martin P一案中13,该原则在海上保险法中正式确立。某船公司为其拥有的两条船舶在Wellington办理了船壳险,而该两条船舶由两家不同的船舶管理公司进行管理。由于船公司迟迟不交保费,船舶管理公司(ABC)为其管理的船舶“Martin P”在另一家保险公司Jones办理了第二份船壳险。后来船舶搁浅构成了推定全损,ABC在索赔过程中发生争议而引发诉讼。该案的争议焦点是船舶管理人在对船舶既没有实际占有或者推定占有,也没有股份或者其他所有权利益的情况下,对其管辖的船舶是否具有保险利益。法院认为:“船舶管理人对船舶具有保险利益并且符合MIA 1906第5条规定。船舶管理人与船舶之间的法律关系来源于其与船舶所有人之间的管理协议,因为该协议规定船舶管理人可以根据协议内容对船舶进行管理从而使其产生了一定的责任(例如对船舶进行维修、供应、检验、评级等事项)。尽管船舶管理人并没有船舶的占有权,但管理协议赋予管理人足够的控制船舶的权利。此外如果船舶构成推定全损,管理协议将自动终止,管理人将不能获得报酬。”该案中的代理法官Richard Siberry QC对保险利益的现行法律进行了总结:“(1)拥有所有权或者占有保险标的并非是判断保险利益的必要条件;(2)在考虑保险利益是否存在时,商业便利是需要考虑的因素之一;(3)对于照看或者管理的财产有责任的人,除了投保责任险以外还可以对该财产进行投保;(4)法律上拥有对标的的使用权,而这种使用权会因为标的的灭失、损坏而丧失也构成保险利益;(5)如果财产的灭失或者损坏能够使一个人丧失进行与该财产相关的工作并因此丧失得到报酬的机会,这个人对该财产也具有保险利益。”

可见,判例法对MIA 1906中僵化的保险利益原则进行了灵活处理。当然,英格兰与苏格兰的保险法不尽相同,相比MIA 1906的规定,苏格兰地区对于保险利益的界定更为直接与狭义14,但可以结合上述判例灵活解释保险利益原则15。尽管IA 2015对保证,重大陈述等重要制度作出修改,但并未触及保险利益的问题。综上所述,MIA 1906对于保险利益的例举是不完全的,但是判例法的诠释使之更为完善。海上保险法主要是以判例法完善成文法的方式界定保险利益,而在非海上保险与人身保险领域并非如此。

2.英国非海上保险官方报告与人身保险立法议案吸纳了“经济联系”原则

在2003年的一起人身保险案件FEASEY v SUN LIFE ASSURANCE CORPORATION OF CANADA中,法官对保险利益作出了宽泛的解释16,对照了Lucena案中Eldon与Lawrence法官两种争锋相对的观点,认为:很难对不同情况下的保险利益下定义,保单的措辞与上下文语境都非常重要,如果保险利益是某种财产权利,则不应当被盲目适用于不同场合,在人身保险中,保险标的为众多生命,这种措辞尤为不贴切。可见,该法官的观点与Lawrence法官意见如出一辙。最终这种意见引起了英国法律委员会的重视,关于保险利益的法案正逐步形成。

在2015年,英国法律委员会发布了咨询报告(consultation paper)17,在2016年完成了草拟的法案(the Insurable Interest Bill)18,该法案中对保险利益的界定采用了非穷尽式列举的方式。第2条第2款规定:在人身保险中,个人所拥有的保险利益包括:(a)此人本身为被保险人;(b)此人是,或被认为是被保险人的子女或者孙子女;(c)此人是被保险人的配偶或者同性伴侣,或者是作为配偶与同性伴侣共同生活的人;(d)此人是养老金或者其他团体保险计划的成员,而被保险人是该计划的信托人;(e)保险合同是为了此人或此人指定人的利益而订立的;(f)保险事故发生之后,被保险人很有可能(reasonable prospect)遭受经济损失。显然,最后一项采纳了经济联系的标准19。更有甚者,有几种情况不需要证明保险利益的存在,如涉及到自然感情,包括子女与同居关系,养老金信托与其他团体保险20。

而在非人身保险领域,2016年的法案也吸纳了经济联系的原则。法案第3条第3款规定,保险利益包含了:(a)被保险人对保险标的拥有财产权利;(b)被保险人对保险标的拥有合同上的权利;(c)被保险人占有或者照料保险标的;(d)保险事故发生之时,被保险人将会遭受经济损失21。该项兜底条款显然与人身保险中的(f)项一致。前三项是现行法律的反映,而最后一项扩大了保险利益的内涵22。

但值得注意的是,第6条明确规定:该方案并不影响MIA 1906第1款规定的保险合同。可见,保险利益在海上保险法中主要通过案例的累积实现自我完善与自我修复。即使将来2016年法案顺利通过,适用范围也仅限于人身保险与普通财产保险,并不涉及海上保险中的保险利益。事实上,在英国法律委员会发布的咨询表中,第7条就提议保留MIA 1906第4-15条关于保险利益的规定,主要原因就在于现行的海上保险规定运行良好,这一点几乎为所有的受访者所认同23。只有Franziska Arnold-Dwyer提出反对意见,“该提议有损于补偿性法律统一的理念”24。

3.英国一般保险法采用非穷尽式列举保险利益主要出于商业目的:兼与海上保险法的比较

不少理论界与实务界的专家认为,普通保险采取这种立法模式主要出于一种商业目的。在2016年方案制定过程中,几乎所有的受访者认为应当采取这种非穷尽式的列举(non-exhaustive list)。例如英国保险人协会(ABI)认为,如果对保险利益的界定过于狭窄可能产生一定的风险,将会严格限制新保险产品的发展与新兴保险市场的拓展,不利于消费者的利益,成文法化有利于平衡双方之间的利益,提高法律的持续性与透明度25。美国安达保险集团(ACE)支持这种观点,认为狭窄的定义将会限制保险产品的发展,造成保险市场不适航的僵化(undue rigidity),Naomi Talisman 提议设定“兜底条款”(“catch-all”provision)将创新限定为上述的同类保险产品。Aegon认为“适用经济联系的原则有利于保障保险合同的有效运行,加强社会公众,雇员与雇主的便捷度,消除法律的不确定性,”伦敦国际保险协会(IUA)也有类似的看法26。

总体而言,海上保险与一般保险采取了两种截然不同的立法模式来界定保险利益,立法的背后都是商业利益的考量。海上保险成文法在适用过程中并未出现太大的问题,因而,更多依靠判例法自身进行修复与调整27。而一般保险法恰好与之相反,需要将判例法的内容法定化,扩大经济联系的解释与适用28。从立法层面进行探讨,有两种完善的方式:第一,可以通过案例对成文法进行丰富与完善;第二,将相关判例进行法典化29。很显然,但英国海上保险法选择了前者,而一般保险法选择了后者,但就实质内容而言,两者殊途同归,都选择了经济联系的标准。英国如此,其他国家也大致相同,现在美国、澳大利亚与加拿大保险法均已改变英国的保守做法,采用更开放的“经济联系”原则。[4]

(二)其他国家对于保险利益的认定同样采“经济联系”原则:以美国、澳大利亚与挪威法为例

美国并未对海上保险利益单独立法,各州制定的保险法对一般保险与海上保险的纠纷统一适用。早期美国法院受英国法下的“法律联系”原则影响较大。最经典案例是Farmers’s Mutual Insurance Co. V. New Holland Turnpike Road Co.案。该案中,被告是一家道路运营商,其在修建当地一座共同桥梁之时已经承担了大约1/3的建造成本,但根据约定,其对于桥梁的重建无需再支付任何费用。因此法官认为,被保险人对于承保财产并不具有普通法或平衡法上的理由,因此对保险标的并不具有保险利益。[5]

美国法下,经济联系原则首先被应用于盗窃汽车销赃出售之后的保险,最初法庭的立场是支持保险人的主张,被盗汽车的善意购买者对该汽车仅拥有占有权,并不具有合法产权,由于这种占有将随着汽车所有权人收回汽车而消失,因此不能认为汽车的现实占有人对该财产具有经济利益。但随着这类案件的增加法庭逐步改变了立场。1980年之后,法官倾向于认为善意购买者对该汽车具有保险利益,因为其拥有能够对抗所有权人之外任何人的完好产权。这种立场也与真实期待理论相一致,当然适用的前提是被保险人必须为善意的无辜购买者,而不是非法取得该汽车。[1]42尽管美国各州保险法规定不尽相同,但根据相关学者的考察:大部分州都将真实期待理论运用至保险法中,以经济联系原则来判断保险利益,将其界定为被保险人对于该财产免遭损毁与经济损失拥有实质与合法的经济利益。

甚至在澳大利亚,一般保险法不要求被保险人证明“保险利益”。1984年《保险合同法》(ICA)第17条规定,法律上的或者衡平上的利益并非保险人承担保险责任的前提。只要被保险人因保险标的的灭失或损坏而蒙受经济损失,保险人并不会因为对保险标的不具有法律上的利益而被免除保险责任。澳大利亚法律改革委员会从2001年开始欲对其1909年《海上保险法》30进行改革并作出了审议报告,该报告对于保险利益的认定也倾向于以1984年《保险合同法》的规定取代原1909年《海上保险法》上保险利益的规定。[6]删除保险利益原则 ,令1909年《海上保险法》与澳大利亚1984年《保险合同法》在这方面保持一致。[7]

类似的还有挪威海上(船舶)保险条款(简称NMIP)§ 2-1的规定:“无任何保险利益的合同是无效的”。尽管法律并未明确究竟采纳经济联系原则还是”法律联系”原则,但根据挪威学者的解析,NMIP吸收了经济联系原则。“被保险人必须对于船舶具有某种经济利益。也就是说,在被保险人与船舶之间必须具有某种经济联系,并且当这种利益受到损害时被曝新人将遭受经济损失。当然,与利益的经济型要求密切相关的是该利益必须是合法的。”[8]与此相比,1989年挪威保险合同法(ICA)并未创设保险利益的规定,因而,挪威一般保险合同中对于保险利益的界定同样参照NMIP的规定。

(三)“经济联系”原则在我国海上保险案件中的运用

我国海上保险法究竟应遵循哪个标准同样值得商榷,这一点也为我国法院所意识到。在审判实务中,我国有部分案件受经济联系原则的影响,对保险利益开始采取宽松的认定标准,对“法律联系”原则进行了修复。

在1995年香港井川航运公司诉人保上海浦东分公司案中,由于原告为依法对船舶进行注册登记,根据海商法的规定,其所有权不得对抗第三人,但这不影响原告对该船所享有的保险利益,原告之间签订的保险合同依然有效。可见,法官认为,海商法中的登记对抗主义并不足以构成保险利益转移的障碍,该判决在对于被保险人对保险标的是否具有保险利益的判断并不完全以其他民事实体法为依据。31

在2003年出台的《最高人民法院关于审理保险纠纷案件若干问题的解释(征求意见稿)》中,第1条(保险利益)规定保险利益应当是投保人对于物权,合同与依法应承担的民事赔偿责任具有经济利益。但到了2005年出台的《最高人民法院关于审理保险纠纷案件若干问题的解释(征求意见稿)》,第1条就对保险利益的范围进行了扩张,除了2003年解释中的“物权,合同与民事赔偿责任”之外,还包括了“法人及其组织对职工与管理人员的责任”和“其他可以用金钱计算的合法利益”。很显然,上述司法解释(征求意见稿)修改的本意是将保险利益的法律联系原则扩大解释为经济联系原则,这一点从2005年版修改意见稿第1条第5项“其他可以金钱计算的合法利益”中即可初见端倪;并且,该司法解释一旦生效,不仅适用于海上保险法,也适用于一般保险法,这无疑是对我国保险利益原则的重大突破与重构。只可惜,也许考虑到改革步幅过大,该意见稿迟迟未能落实,直至2013年《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》32的出台。但该司法解释并未触及“保险利益”本身的认定,只对财产保险中,不同投保人就同一保险标的分别投保以及人身保险中,因投保人对被保险人不具有保险利益导致保险合同无效的法律后果作出了规定。尽管如此,经济联系原则在我国审判实务领域依然有所体现,对成文法起到补充与完善的作用。

在2011年中国太平洋保险(集团)股份有限公司与中国东方资产管理公司青岛办事处、王志刚、胡建君船舶保险合同纠纷再审案33中,青岛荣冠船舶租赁有限公司(以下简称青岛荣冠)因无海运经营资质,所以与海南某船务公司签订联营协议,将其购买的“荣盛”轮注册在该船务公司名下,并由其办理船舶登记手续,取得船级证书,同时将该船光船租赁出去,因此,该轮的运营属挂靠经营。尽管保险公司以青岛荣冠并非“荣盛”轮所有人与未如实告知光船租赁的事实为由拒绝承担保险责任,但一审法院依然认为,青岛荣冠负责该轮的日常运营,对该轮拥有保险利益。再审过程中,法院支持了这种观点:作为挂靠经营人,青岛荣冠对该轮依然具有保险利益。

在(2012)民四他字第44号复函中,最高法院认为,依照《保险法》的规定,只要投保人对保险标的具有法律上的经济利害关系,即可认定其具有保险利益。虽然国内卖方与国外买方口头约定货物出口的价格条件为FOB,但涉案货物买卖双方并没有严格按照FOB价格条件履行,主要表现为:货物运输实际由卖方投保;货物在运输途中发生损失后,国内卖方接受国外买方从货款中扣除货物损失,即实际承担了货物运输途中的损失。涉案货物买卖双方的实际履行表明其已经变更了FOB价格条件下由买方投保运输险和货物在装货港越过船舷后风险转移给买方的做法。国内卖方在实质上承担了运输途中的风险和损失,与货物具有法律上的利害关系,应当认定其对货物具有保险利益。该司法解释在2016年的一起案例中得到了援引。

在2016年烟台鼎实国际贸易有限公司与太平财产保险有限公司山东分公司、太平财产保险有限公司烟台中心支公司海上、通海水域保险合同纠纷二审案34中,在CIF价格条件下,涉案货物卖方及托运人,为涉案货物进行了投保。涉案货物在运输途中发生部分丢失,收货人拒绝支付丢失货物相应货款,仅仅支付了收到部分的货物货款,卖方对此予以接受,未提异议。这表明买卖双方没有严格按照CIF价格条件履行,实质上变更了货物在装货港越过船舷后风险转移给买方的做法,由卖方承担了运输途中的风险。因此,作为卖方对保险货物具有法律上的经济利害关系,应当认定其对货物具有保险利益,有权向上诉人索赔。这完全符合最高人民法院(2012)民四他字第44号复函中所确立的保险利益规则,这种观点也得到了再审法院的支持。

四、海上保险法与一般保险法“保险利益”原则趋同的效率性评价

经总结,海上保险法与一般保险法“保险利益”原则呈趋同态势,体现了一定的效率性,具体分析如下:

从法经济学的视角考量海上保险法与一般保险法“保险利益”原则趋同,显然,两法中“保险利益”原则的合并有利于提高海上保险法的可预见性,降低法律解释与司法的成本。“可预见性原则”最早形成于Hadley v. Baxendale(1854, 9 Ex. 341, 156 Eng. Rep. 145)。该案件“可能是英国合同案例中最出名的”,该案件所确立的原则也被认为是“对损害赔偿可预见性进行限制源头(fountainhead)。”

具体而言,可预见性原则由两条准则所组成。其一,对于因事态发展而自然形成(arising naturally)的损失,受损方有权依据违约事实,获得公平或者合理的补偿(fairly and reasonably)。其二,除了自然形成的损失之外,受损方还能够获得部分间接性损失(consequential damages),即当事双方在订立合约之时能够合理预见到的损失(contemplation of both parties)。上述两则确定可预见范围的标准就构成了所谓的“可预见性原则”。35

结合海上保险法保险利益原则的历史变迁,从之前的“法律联系”到如今“经济联系”原则的变化,预示着保险双方在订立保险合同之时,应当合理预见的范围相比以前有所扩大。关键问题就在于,保险赔偿可预见性范围的扩张是否具有一定的效率性。笔者认为,这种宽松化的解释有利于发展海上保险市场,过往较为严格的法律联系原则显然不利于投保人实现其保险利益,如今的经济联系原则显然扩大了投保主体的范围,提高了海上保险在航运市场的接受度,提高了海商法的效率性。

五、我国《海商法》的修改建议

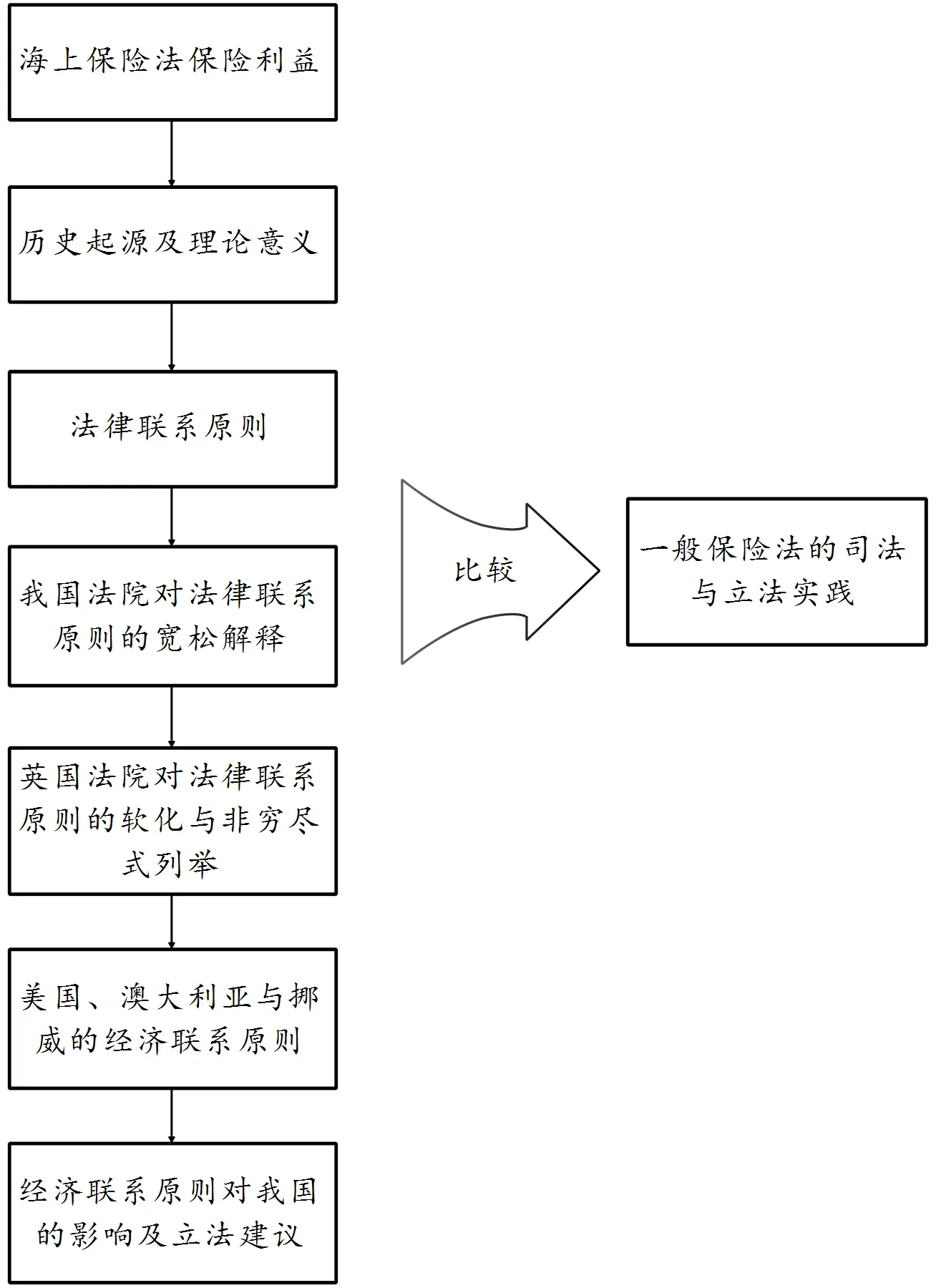

经总结,如图1所示,就保险利益而言,各国对海上保险中保险利益的界定开始逐步实现从“法律联系”原则到“经济联系”原则的转变,从严格走向宽松,与一般保险法中判断保险利益的标准逐步趋于一致。英国、美国、挪威与我国均是如此,体现在部分成文法、司法判决与相关法律解释之中;澳大利亚甚至提出了取消“保险利益”原则的议案。从某种程度上,海上保险法与一般保险法中保险利益原则的趋同也是对于航运贸易日益繁荣,保险市场日趋兴旺的回应。

(一)英国海上保险相关立法与司法实践

从法律适用的角度分析,在传统的法律联系原则框架下,我国《保险法》在适用FOB与CFR时出现的困境无法得到妥善的处理与解释,即鉴于货物所有权与风险在装船之前并未转移,买方作为投保方无法享有保险利益。关于这一点,英国MIA 1906第6条第1款指明了解决路径:如果保险条款中包含了“无论已灭失或未灭失”(lost or not lost)的条件,即使在保险标的发生损失之后被保险人才取得保险利益,其仍可获得相应赔偿。

在1961年REINHART COMPANY v. JOSHUA HOYLE & SONS, LTD.36一案中,在CFR贸易条件下,棉花在装船之前的内陆就发生了损害(country-damaged)。合同中关于保险期间的规定如下:“at and from (including risk of craft) port or ports, place or places in the countries of origin to port or ports, place or places in the United Kingdom, or held covered at a premium to be arranged, and until delivered into mill or warehouse at final destination at port and/or in the interior.” 合同中还载有“无论已灭失或未灭失”条款(the insurance “shall be and is an Insurance (lost or not lost) upon . . . 50 bales Mexican cotton.”)。另外,保险合同第1(B)(14)条并入了利物浦棉花协会的条款(Rules of Liverpool Cotton Association, Ltd.):“‘海上保险’是指覆盖买方内陆损失的预约保险:……所有来自外部原因而产生的物理上的灭失与损害,而无论损坏的百分比,其中就包括了内陆损失。法官据此认为买方可就装船前的损失向保险人索偿。”

图1:海上保险法保险利益原则历史演进图

(二)我国海上保险立法启示

有学者建议,我国《海商法》应引入“无论已灭失或未灭失”条款,作为海上保险法律联系原则的例外。由于海上货物的动态性,船舶与货物均有可能保险人取得保险利益之前或保险合同订立之前灭失,而这种情况并不完全为被保险人所掌握,因而在订立合同或者货物装船之前往往并不具有保险利益,引入该条款的现实意义就在于弥补这项缺失。尽管2006年颁布的《最高人民法院关于审理海上保险纠纷案件若干问题的规定》第10条规定,保险双方在订立合同之时并不知道保险标的不可能因保险事故而受损,或者保险事故已近发生的,不影响保险合同的法律效力,但这种情况仅涉及了订立合同之前货物灭失的情形,并未涵盖货物装船之前货物的损毁。总体而言,海上保险法采纳经济联系原则,对被保险人是否拥有保险利益的判断追溯与延伸至损失发生之时,这种方式是可取的。具体而言,应在《海商法》第十二章“海上保险合同”之中新增“保险利益条款”,借鉴MIA 1906第6条第1款的原则性规定,并入保险标的“无论已灭失或未灭失”的保险条件,进而覆盖“签订合同之前货物灭失”与“装船之前货物损毁”这两种情形。

[注 释]

① 参见Robert Merkin, Reforming Insurance Law: is there a case for reverse transportation?:78.// cp201_summary:11。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

② 参见cp201_extract_insurable_interest:123。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

③ (1806) 2 B&P (NR) 269.

④ (1807) 1 App Cas 713.

⑤ (1867) LR 2 EXCH139.

⑥ (2011)民提字第16号。

⑦ 类似的案件还有2002年中国人民保险公司北京市分公司诉日本株式会社商船三井海上货物运输合同货损赔偿纠纷案,法官认为,由于卖方背书提单的行为使其丧失了对货物的保险利益,保险人向卖方赔款已无合理依据,故其无权向承运人行使代位求偿权。

⑧ 湖北省高级人民法院(2002)鄂民四终字第11号。

⑨ 这一点在1997年中国抽纱公司上海进出口公司诉中国太平洋保险公司上海分公司海上货物运输保险合同纠纷案中得到了确认。上海海事法院认为,货物按照商定的贸易条件装船并不意味着所有权的转移,仅代表了货物风险的移转;货物交给承运人之后,货物所有权仍然为提单持有人所有。原告作为持正本提单的被保险人,对货物享有当然的保险利益与所有权。

⑩ 关于风险转移是否等同于保险利益的转移这一点,有法官提出不同的观点。在2010年天安保险股份有限公司浙江省分公司与泉州鸿圣轻工有限公司国际海上运输货物保险合同纠纷上诉案中(2010)闽民终字第548号。法官认为,货物风险与所有权的转移并不完全同步,因此货物风险的负担与保险利益也并非完全一致。在运输环节与保险均由卖方自行安排并支付费用,货交收货人之前的一切风险仍归属于卖方。换而言之,保险利益转让的情形仅限于所有权的转移。

⑪ [1992] 2 Lloyd’s Rep. 501.

⑫ [1993] 2 Lloyd’s Rep. 582.

⑬ [2004] 1 Lloyd’s Rep 389.

⑭ 在苏格兰,普通法要求保单持有人拥有一份合法的保单,被保险人对保险标的拥有某种利益。参见 The Laws of Scotland (Stair Memorial Encyclopaedia), Vol 12, para 848 and Scottish Amicable Heritable Securities Association Ltd v Northern Assurance Co(1883) 11 R 287 at 303 per Lord Justice-Clerk Moncreiff//cp201_extract_insurable_interest:104。而这种利益一般来说属于财产性权利,或者被保险人享有财产的权利或者因损失与灭失而承担责任,这种权利与责任通常源于合同的规定。参见Gloag & Henderson, The Law of Scotland, 12th ed, para 21.04. 上述内容参见cp201_extract_insurable_interest:112。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

⑮ 如果在苏格兰法下继续沿用MIA 1906中“法律上或衡平的关系”的表述并不合适,因为所谓的“衡平关系”并不为人所知。因而在Cowan v Jeffrey Associates[1998] SC 496 at 502.一案中, Hamilton大法官援引了英国的判例法阐述保险利益的概念,该法官认为可以通过案例来解释具有紧密联系的法律联系。上述内容参见cp201_extract_insurable_interest: 107。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

⑯ [2003] Lloyd's Rep IR 637;[2003] EWCA Civ 885.

⑰ 早在2008年与2011年,英国法律委员会就发布了类似的问题报告(issue paper)与咨询报告(consultation paper)。2015年出台的征询表再次提出要将补偿性保险中的保险利益法定化,关于这一点,24位受访者中有21位同意或者大致同意。具体内容参见insurable_interest_responses:3。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

⑱ 参见draft_Insurable_Interest_Bill_April_2016。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

⑲ 参见accompanying_notes_draft_Insurable_Interest_Bill_2016:7-8。其中典型案例为:1. 债权人为债务人投保人身险,以借款额为限;2. 一个共同债务人为另一个共同债务人投保人身险(在债务的范围内)。例如共同购买房屋的同居者对于抵押贷款承担连带责任,在该债务的范围内为对方购买人身险;3. 雇主为雇员购买保险,如果雇员是关键职员,投保的金额以招聘、培训的成本以及相关利润的损失为限。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

⑳ 参见ICL10_insurable_interest_issues 20-25。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

㉑ 在2015年,英国法律委员会在征询表第9条就提出了类似的建议,参见insurable_interest_response_form:3-4。得到了不少专家与学者的响应,Franziska Arnold-Dwyer就提议应采纳多元化界定标准(an open-textured test),建议参照MIA 1906第5条第2款的规定,首先确立一个宽泛的定义,所列举的情形应试图使得被保险人拥有保险利益,其属性是可以辩驳的推定。具体内容参见insurable_interest_responses:14。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

㉒ 其中涵盖了责任险,董监事及高级管理人员责任保险(D&O)以及商业中断保险,其用意在于扩大保险利益的边界,与之前重视财产权利的做法相背离。尽管可能会诱导某种投机性的保险(speculative insurance),但是在很多情况下,保单持有者依然合法地拥有保护其经济利益的期望,这与1806年判决中劳伦斯法官的观点契合,“因保险标的的存在中收益,因损害而受损”。法律委员会并不打算通过限制保险利益来保护保险人的代为求偿权以及其他权利,因为在很多时候,保证制度也起着相同的作用。上述内容参见accompanying_notes_draft_Insurable_Interest_Bill_2016:13。理论界与实务界也有相同的类似的看法,对于法案第3条第3款d项的规定,26位受访者中有14人赞成 (53%),只有3人反对 (12%) ,9人选择其他方式 (35%) ,参见ICL10_insurable_interest_issues:12。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

㉓ 在17位回复征询表中该项建议的受访者中,有15位认为法案适用的范围不应涉及海上保险中的保险利益,占据88%比例。参见ICL10_insurable_interest_issues:11。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

㉔ 参见insurable_interest_responses:9。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

㉕ 参见post-contract-duties_responses_insurable-interest:12。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

㉖ 参见insurable_interest_responses:3-4。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

㉗ 根据郭建勋的考察,如今英国法院更倾向支持被保险人的可保利益,法院认为,保险人对被保险法不具有保险利益的抗辩仅仅是技术性抗辩,并无说服力与价值;在理解保单条款时,法院也应当结合相关条款与具体情形进行合理解释。参见郭建勋“英国法下可保利益的定义”一文,载于《中国海商法研究》2016年第四期。

㉘ 在较为复杂的建筑合同法律关系中,标准合同通常要求工地所有人,承包商与分包商对整个工地联合投保,尽管分保商并不拥有财产所有权,但Lloyd法官坚持认为其对整个工地拥有“普遍的利益”(pervasive interest),其损失应当受保险合同的覆盖。参见cp201_extract_insurable_interest:116。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

㉙ 绝大多数受访者,回答此项问题的30人中有23人(77%)赞成将保险利益成文法化。参见ICL10_insurable_interest_issues:6。上述立法性文件参见英国法律委员会网站http://www.lawcom.gov.uk/。

㉚ 澳大利亚1909年保险法(Commonwealth Marine Insurance Act 1909)是以MIA 1906为蓝本而制定的,内容与MIA 1906基本一致。

㉛ (1995)广海法商字第18号判决书。参见王大荣“论我国海上保险中应确立经济性保险利益原则”一文,载于《中国海商法》2001年刊。

㉜ 法释[2013] 14号。

㉝ (2011)民提字第249号。

㉞ (2016)鲁民终517号。

㉟ GERRIT DE GEEST. Contract Law and Economics[M], MPG Books Group, UK, 2011:225-226.

㊱ [1961] 1 Lloyd’s Rep 346.

[1] 陈欣.保险法[M].北京:北京大学出版社,2000.

[2] 杨召南.海上保险法[M].北京:法律出版社,2009:25-26.

[3] 邢海宝.从法律上可保利益到经济可保利益[J].法学家,2005(3).

[4] 司玉琢,胡正良.《中华人民共和国海商法》修改建议稿条文、参考立法例、说明[M].大连:大连海事大学出版社,2003:594.

[5] 姜维物,林进文.美国财产和责任保险的保险利益[EB/OL].(2010-12-01)[2017-01-15].http://money.sohu.com/20101201/n278025217.shtml.

[6] 王海波.论中国海上保险法与一般保险法之协调[D].上海:复旦大学,2012:229.

[7] 李文湘.海上保险法中保险利益存废论[J].海大法律评论,2008(00):201.

[8] 威尔姆森.船舶保险手册[M].汪鹏南,译.大连:大连海事大学出版社,2011:37-38.

Historical Changes of the Principle of “Insurable Interest” in Marine Insurance Law and Its Contemporary Enlightenment

XU FENG

Marine insurance law followed the principle of legal connection for insurable interest in the early stage, which was later interpreted loosely by many countries, such as the judgment of Chinese and the British court. With respect to laws of the United States, Australia and Norway, the principle of legal connection was directly replaced by economic connection. This research follows the historical change, summarizes the evolution of the institution of “insurable interest” in marine insurance law. It compares this law with the relevant principles of general insurance law in different stages, and explore its historical origin and theoretical significance. Finally, it interprets the efficiency for the convergence of the two laws, and proposes suggestions for the revision of Chinese Maritime Law.

marine insurance law; general insurance law; insurable interest; legal connection; economic connection

D996.19

A

1008-472X(2019)04-0075-11

2019-09-11

2018年上海市艺术科学规划重点课题“上海邮轮文化培育与法律保障研究”(ZD2018G01);2019年上海市人民政府决策咨询研究重点专项课题“长三角自贸区航运政策联动与创新研究”(2019-AZ-006);2018年上海市人民政府决策咨询研究邮轮经济专项课题“我国邮轮营运安全保障立法的可行性研究”(2018-Z-J11);2018年中国法学会世界贸易组织法研究会“WTO框架下中国自由贸易港法律创新研究”(CLS2018WTOZX09)。

徐峰(1988-),男,上海人,上海海事大学法学院讲师,硕士生导师,上海海事大学马克思主义海洋文明与中国道路研究中心研究员,研究方向:海商法。

本文推荐专家:

韩松,西北政法大学,教授,研究方向:民商经济法。

焦和平,西北政法大学,副教授,研究方向:民法和知识产权法。