政府补助是否促进了企业自主创新?

2019-01-15柳学信孔晓旭刘春青

柳学信,孔晓旭,刘春青,王 琪

(首都经济贸易大学 工商管理学院,北京 100070)

一、问题提出

近年来在“大众创业、万众创新”国家战略的指引下,中国政府为鼓励企业创新,每年投入大批R&D经费,主要用来支持以创新和技术为基础的科技服务活动。高额的政府补助目的是激励企业将更多资金投向研发创新活动,从而产生更多的创新成果,是政府支持企业进行技术创新的最有力的政策工具,同时它还可以解决市场失灵引发的科技活动不足的问题,引导企业和社会资本投入科技研发活动中来。政府补助在宏观总量上促进了创新成果产出,但从微观企业视角,还有一些存在争议的问题:第一,政府补助是否促进了企业创新发展?第二,不同所有制企业间是否有差异?第三,政府补助促进企业创新的作用路径是什么?在“大众创业、万众创新”的浪潮下,随着政府对企业创新重视程度和政策支持力度不断加大,亟待结合中国实际情境,对政府补助支持企业创新活动的有效性进行深入的实证分析。

二、文献回顾

(一)政府补助对企业创新影响的研究

国内外学者从理论视角对政府补助必要性的理解相对统一,大部分学者支持政府R&D投入对企业R&D支出具有诱导效应,能产生更好的创新效果[1]。但在实证层面上,由于样本选择、研究方法等存在一定差异,尚未形成统一的研究范式,导致了研究结论的不一致。郑春美和李佩(2015)对创业板高新技术企业样本的研究表明政府补助对企业创新有显著的激励作用[2]。董雅琴(2015)以创业板企业为研究样本,得出政府补助会提高企业的研发绩效[3]。黎文靖和郑曼妮(2016)的研究也证明了当企业预期获得更多的政府补助时,其专利申请数量会显著增加[4]。而郑延冰(2016)通过对北京市中小型民营科技企业的调查研究,得出政府补助能够显著提高企业的研发投入,但对企业的研发效率没有显著影响的结论[5]。

(二)政府补助作用于企业创新的路径和机理研究

政府补助作用于企业创新的路径和机理如下:企业获得政府补助后,从事研发创新的资金和动力有所增加,首先会在战略决策时考虑增加研发支出,然后研发支出的增加可能会进一步产生更多的创新成果,表现为可计量的结果是专利、实用新型和外观设计的数量显著增加。

相关研究多集中在获得财政补助是否能够激励企业增加研发支出,是否能够给予企业更大的研发创新动力。现有文献多表明政府补助会对企业产生创新激励,如许治和师萍(2005)、戴晨和刘怡(2008)、王俊(2010)、纪益成等(2015)的研究均表明政府科技投入对企业支出有明显的促进作用[6-9],但也有学者的分析表明政府科研创新补助对研发投资存在“替代”或“挤出”效应[10-11],沃思顿(Wallsten,2000)使用美国SBIR的数据库数据,研究发现在没有政府补贴的情况下,企业也会进行研发投入,而政府的SBIR计划对企业的补贴存在着完全挤出效应[12]。也有研究认为政府补助并无显著作用,如张杰等(2015)发现中国情景下政府创新补贴对中小企业私人研发并未表现出显著效应[13]。此外,政府补助对企业研发支出的影响也与行业有关,大卫等(David et al.,2000)分行业样本的研究发现,政府补助对不同行业间的企业研发支出影响不同[14]。锁颍馨和朱桂龙(2011)基于Meta分析方法,研究发现政府补助对企业研发支出的影响以互补效应为主,国内样本的研究倾向于得到更高的互补效应[15]。

(三)分行业、分地区、分所有制情境下的研究

在企业创新层面上,研发支出的增加对创新绩效的作用如何呢?李常洪等(2013)通过CDM模型对中小板上市公司的相关数据研究发现,创新投入对创新产出有显著的正向影响,不同企业规模对创新成果产出的影响不同[16]。王一卉(2013)、丁凯和朱顺林(2016)的研究表明政府R&D补贴总体上对高技术产业的技术创新绩效有着促进的效果,而且国有产权比重与政府R&D补贴的影响效果之间呈负向关系[17-18]。李左峰和张铭慎(2012)的分析则表明财政补助对企业创新绩效同时具有正向和负向的作用,一方面,财政补贴可以破除企业的资金约束,并引导社会资金流入能够帮助企业攻克基础性和专业性的技术难题的项目,从而使企业的创新能力和创新绩效得以提升。另一方面,政府科技立项会侧重于风险性大、不易产品化的基础科学,这类项目研发的资金需求量大但产出效率不高[19]。王遂昆和郝继伟(2014)以中小企业为样本的研究则表明,与国有企业相比,政府补贴对中小企业研发创新的促进效应更大[20]。

(四)文献评析

上述研究结论之所以存在如此大的差异,本文认为主要有三个层面的原因。一是方法论层面,即由计量技术的不同选择导致研究结论不稳健。目前,学术界主要采用三类方法对政府创新支持政策的有效性进行研究。第一类是最小二乘法;第二类是工具变量法,代表性的研究有邢斐和张建华(2009)[10]、张杰等(2015)[13];第三类是应用差分GMM或系统GMM进行面板数据分析,如解维敏等(2009)[21]、杨向阳和童馨乐(2014)[22]。二是样本数据选取不同导致的结论不稳健。学者们针对不同区域、不同行业、不同规模、不同所有制的企业样本进行分析,企业对政府补助的利用差异势必会对研究结论产生影响。三是研究变量的选择,研究政府补助对创新绩效影响的文献中,更多研究的是政府补助或研发支出对企业绩效、企业价值等的影响,而较少以企业的创新产出作为研究变量。

此外,以往学术研究未对企业自主创新成果给予足够的重视。因此,本文首先考察政府补助是否对创新绩效产生影响,然后以获得政府补助的企业为样本,分析政府补助对企业研发支出的影响,以及研发支出对企业自主创新成果产出的作用。创新之处体现在两个方面:一是关注政府创新支持政策对企业研发支出的作用效果的同时,还重点分析政府补助对企业自主创新成果(即专利、实用新型和外观设计)的影响;二是区分所有制的研究使结论更有针对性。

三、样本、变量与指标选择

(一)样本选择与数据来源

选择2007—2015年的全部A股上市公司作为初始样本进行实证研究。剔除数据不完整的上市公司后,得到的有效样本为2 450个公司年份观测值。政府补助、企业研发支出和企业创新绩效(发明、实用新型、外观设计)的数据均来源于国泰安“中国上市公司专利与研发创新数据库”,企业规模和企业研发人员数量的数据来源于锐思金融研究数据库。

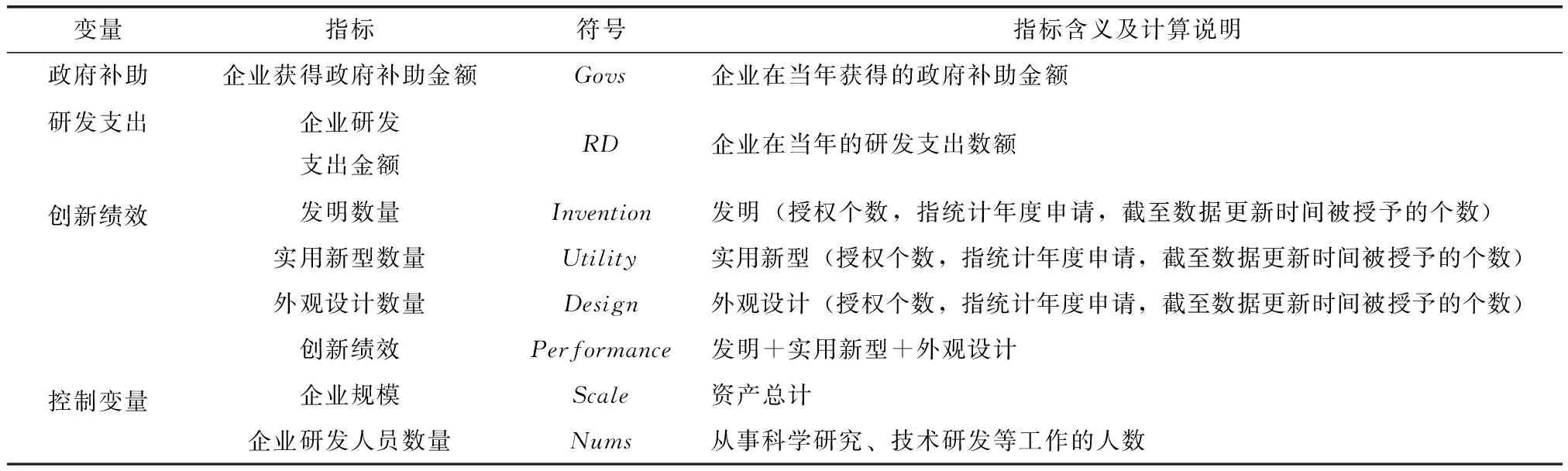

(二)变量定义与指标选择

1.政府补助

研发活动往往要投入大量的资金,回收时间较长,因此,企业没有足够的动力去做研发活动。而政府对企业的创新补助激励,恰恰降低了企业的创新成本,减少了企业从事创新活动时所获得的私人收益和社会收益之间的差距,使企业从事创新活动的投资回报率增加,从而激励企业增加研发支出。

2.研发支出

选取样本企业在研究阶段和开发阶段的费用总和来衡量企业的研发支出。

3.创新绩效

采用发明、实用新型以及外观设计数目来衡量企业的创新绩效。如果企业在接受政府补助后,相应地增加了用于创新活动的研发支出,那么长期来看会带来一定的创新成果,体现为发明、实用新型和外观设计数量的增加。

4.控制变量。选取企业规模和企业研发人员数量作为控制变量。借鉴郑延冰(2016)[5],企业规模选用上市公司资产负债表中的资产总计表示;企业研发人员数量采用上市公司年报中公布的从事科学研究、技术研发等工作的人数。变量定义如表1所示。

表1 变量定义表

(三)描述性统计

描述性统计分析如表2所示。观察表2中RD的结果可知,中国企业的研发支出力度总体水平还比较低,企业之间投资研发的力度存在较为明显的差距。其次,政府对样本公司的补助平均值为5 227.121,略低于样本公司研发支出的平均水平,对不同企业的补助金额存在很大的差异,但政府补助的多少与企业的研发投资强度有关。就政府补助和企业研发支出数据来看,不同企业之间收到的政府补助存在着很大的差异,企业自身用于研发的资金水平也比较低,这与现实情况相符。从数值偏差来看,除实用新型和外观设计分布较集中,其余各个变量的分布都比较分散。总之,从描述性统计可以看出,在各个变量层面上,样本企业之间的差距较大。

表2 变量的描述性统计

四、实证分析

(一)政府补助对企业创新绩效的影响

1.计量模型

为检验是否获得政府补助对企业创新绩效的作用,本文构建以下回归模型:

模型1:Performanceit=β0+β1Govs1it+β2Scaleit+β3Numsit+εit

模型1a:Inventionit=β0+β1Govs1it+β2Scaleit+β3Numsit+εit

模型1b:Utilityit=β0+β1Govs1it+β2Scaleit+β3Numsit+εit

(1)

模型1c:Designit=β0+β1Govs1it+β2Scaleit+β3Numsit+εit

其中,i代表样本企业,t代表时间;被解释变量Performance、Invention、Utility和Design分别表示企业创新绩效、发明专利、实用新型和外观设计,其中创新绩效被定义为企业发明专利、实用新型和外观设计的数量之和;解释变量Govs1表示企业是否获得政府补助,若样本企业在当年内获得了政府补助,则值为1,反之若未获得政府补助,则值为0。控制变量Scale和Nums分别表示企业规模和企业研发人员数量,ε为随机误差项。

相关性检验计算发现是否获得政府补助与企业规模、企业研发人员数量间的相关系数都小于0.5,不存在严重的多重共线性问题。豪斯曼(Hausman)检验结果(P=0.0000)表明适合采用固定效应模型进行参数估计,结果如表3所示。

表3 政府补助与创新绩效关系检验

表3(续)

注:括号内为标准误,***、**、*分别表示在1%、5%、10%水平上显著。

2.实证结论

根据表3的回归结果,可以得出以下结论:是否获得政府补助(Govs1)对企业创新绩效(Performance)的影响在1%的置信水平上显著为正,说明相对于没有获得政府补助的企业,获得政府补助有助于提高企业创新绩效,结果支持假设H1。此外,衡量企业创新绩效的分指标(Invention、Utility和Design)与是否获得政府补助也分别在1%、1%、5%的置信水平上显著正相关。这表明政府补助能够激励企业更好地从事创新活动,从而导致发明专利、实用新型和外观设计的申请数量得以增加,促使企业取得更好的创新绩效。

表4 政府补助与企业研发支出关系检验

注:括号内为标准误,***、**、*分别表示在1%、5%、10%水平上显著。

(二)政府补助对企业研发支出的作用

1.计量模型

为检验政府补助对企业研发支出的作用,本文构建以下回归模型:

RDit=β0+β1Govsit+β2Scaleit+β3Numsit+εit

(2)

被解释变量RD表示企业的研发支出,解释变量Govs表示企业获得的政府补助。

相关性检验,计算发现政府补助与企业规模、企业研发人员数量之间的相关系数都小于0.5,不存在严重的多重共线性问题。豪斯曼(Hausman)检验结果(P=0.000 0)表明适合采用固定效应模型来进行参数估计,结果如表4所示。

2.实证结论

根据表4的回归结果,可得出以下结论:是否获得政府补助(Govs)对企业研发支出(RD)的影响在1%的置信水平上显著为正,说明相对于没有获得政府补助的企业,获得政府补助有助于提高企业研发支出。此外,国有企业与是否获得政府补助在1%的置信水平上显著正相关,而非国有企业却与是否获得政府补助在1%的置信水平上显著负相关。

这表明总体而言政府补助对企业的研发支出是激励作用,而对国有企业和非国有企业的作用不同,政府补助对非国有企业更多的是挤出作用。这与吕久琴和郁丹丹(2011)[11]的研究结论一致,可能的原因是“大众创业、万众创新”这种运动式、浪涌式的政策对于非公企业来说是机遇,但同时也有冲击,其中突出地表现在一系列要素及周边市场带动下的炒作和投机行为。因此,对于非国有企业的创新支持除直接的政府补助外,还应加大力度优化企业创新环境,激发企业创新活力。

(三)研发支出对企业创新绩效的作用

1.计量模型

为检验企业的研发支出对创新绩效的作用,本文构建以下回归模型:

Performanceit=β0+β1RDit+β2Scaleit+β3Numsit+εit

Inventionit=β0+β1RDit+β2Scaleit+β3Numsit+εit

(3)

Utilityit=β0+β1RDit+β2Scaleit+β3Numsit+εit

Designit=β0+β1RDit+β2Scaleit+β3Numsit+εit

被解释变量Performance、Invention、Utility和Design分别表示企业创新绩效、发明专利、实用新型和外观设计,解释变量RD表示企业的研发支出。

相关性检验计算发现研发支出与企业规模、企业研发人员数量间的相关系数都小于0.5,不存在严重的多重共线性问题。豪斯曼(Hausman)检验结果(P=0.000 0)表明适合采用固定效应模型来进行参数估计,结果如表5所示。

表5 企业研发支出与创新绩效关系检验

注:括号内为标准误,***、**、*分别表示在1%、5%、10%水平上显著。

2.实证结论

根据表5的回归结果,企业是否进行研发支出(RD)对企业创新绩效(Performance)的影响在1%的置信水平上显著为正,说明相对于不对研发进行投入的企业,研发支出越多,企业创新绩效越好。此外,衡量企业创新绩效的分指标(Invention、Utility和Design)与企业是否进行研发投入也都在1%的置信水平上显著正相关。这表明总体而言企业的研发支出将会有助于企业更好地从事创新活动,从而导致发明专利、实用新型和外观设计的申请数量增加,企业也相应地取得更好的创新绩效。而对于发明专利的影响为负,这与黎文靖和郑曼妮(2016)[4]的研究结论类似,可能的原因是发明专利的申请和批注难度均高于实用新型和外观设计,黎文靖和郑曼妮(2016)[4]将这种创新定义为实质性创新,而将相对而言难度较低的实用新型和外观设计定义为策略性创新,即部分企业会选择将研发经费投入到难度较小的策略性创新,由此导致了发明专利的数量没有显著增加。

(四)进一步区分所有制的分析

进一步地,将国有企业和非国有企业样本分开,再次进行回归分析,如表6所示。

表6 企业研发支出与创新绩效关系检验(区分所有制)

注:括号内为标准误,***、**、*分别表示在1%、5%、10%水平上显著。

表7 稳健性检验结果

注:括号内为标准误,***、**、*分别表示在1%、5%、10%水平上显著。

在国有企业的样本中,企业是否进行研发支出(RD)对国有企业创新绩效(Performance)的影响在1%的置信水平上显著为正,说明相对于不进行研发投入的国有企业,研究开发支出越多,企业创新绩效越好。此外,衡量企业创新绩效的分指标(Invention、Utility和Design)与企业是否进行研发投入也分别在1%、1%和5%的置信水平上显著正相关。这表明总体而言企业的研发支出将会有助于国有企业更好地从事创新活动,从而使企业取得更好的创新绩效。

而在非国有企业的样本中,企业是否进行研发支出(RD)对非国有企业创新绩效(Performance)的影响在1%的置信水平上显著为负,说明相对于不进行研发投入的非国有企业,研发支出越多,企业创新绩效反而越差。此外,衡量企业创新绩效的分指标(Invention、Utility和Design)中,除了外观设计指标与企业是否进行研发投入在1%的置信水平上显著正相关外,发明专利和实用新型指标都与企业是否进行研发投入在1%的置信水平上显著负相关。这也从另一个角度验证了黎文靖和郑曼妮(2016)[4]的研究结果,而且非国有企业从事创新活动阻力重重,很可能达不到预期的创新效果,未来应增加对非国有企业政策的投入,优化创新环境。

(五)稳健性检验

本文还采用工具变量法(IV),检验政府补助、研发支出、创新绩效之间关系的稳健性。如表7所示。

首先,政府补助与企业创新绩效以及各创新绩效的分指标(发明专利、实用新型和外观设计)的相关性正负号没有发生变化,都成正相关,而且与政府补助这一变量的显著性水平,除了外观设计这一指标更加强了之外,其他均没有发生变化。其次,总体上,企业研发支出对企业创新绩效的相关性发生了变化,但是这一变量和绩效分指标的相关性正负号没有变化,除了与发明专利成负相关外,研发支出与实用新型和外观设计都成正相关,研发支出对创新绩效相关性的改变只是由于研发支出对发明专利的负相关加强引起的,这并不能改变研发支出与构成绩效的各分指标的相关性,且研发支出这一变量的显著性水平没有发生变化,其他变量也通过了对企业创新绩效的显著性检验。综上所述,回归模型结果是稳健的,不会随着参数的设置变化而变化,进一步说明了政府补助对企业自主创新存在显著的正相关影响。

五、结论与建议

(一)研究结论

本文选择2007—2015年的全部A股上市公司作为研究样本,分别从有无政府补助对企业自主创新的影响、政府补助对企业研发支出的影响以及研发支出对创新绩效的影响三个方面进行研究,并结合企业所有制性质,进一步分析了企业研发支出对创新绩效的影响效应。经过实证检验得出以下结论:

(1)在控制了企业规模和企业科研人员数量后,政府财政补助对企业创新绩效的正面激励作用是显著的。政府的财政补助在一定程度上能够弥补企业独立进行研发所承担的投资和收益风险,激励企业自主进行研发活动,提高企业的创新绩效。

(2)通过将样本进一步分成国有企业和非国有企业,分析发现政府补助对国有企业的研发支出具有激励作用,但对非国有企业的研发支出具有负向作用,这表明相对于国有企业,非国有企业对政府补助的依赖性更高,一旦有了政府补助,非国有企业就会缩减原用于研发的自有资金,研发活动就依赖于政府投资,政府补助在弥补企业资金不足的同时可能会在一定程度上挤出企业本应用于研发的资金。

(3)相比于非国有企业,国有企业更容易获取政府补助。政府补助在性质上具有行政导向型,财政拨款集中于某些行业和企业,分布不均,但国有企业没有有效地利用好政府补助,使用效率不高。

(4)企业研发支出与创新绩效显著正相关,其中研发支出与发明专利负相关,与实用新型和外观设计正相关。分所有制来看,研发支出与国有企业创新绩效正相关,而与非国有企业成负相关。

(二)政策建议

基于以上的结论,提出如下建议:(1)鉴于政府对国有企业和非国有企业的补助程度不一样,非国有企业对政府补助的依赖程度高,所以政府补助应该考虑企业自身的特征和需求,扩大政府补助的广度,加强对非国有企业的投资,让更多真正需要补助的企业获得补贴,提高企业研发的积极性,同时应优化其创新环境,给予更多指导,提高企业创新绩效。(2)提高企业对政府补助的使用效率。在增加政府补助的同时,完善对政府补助资金使用的监管制度和补助项目成果评价机制,以保证政府补助得到有效的利用,更好地发挥政府补助对企业自主创新的激励与扶持作用。