产品控制与市场风险之间的相互作用研究

2020-06-21傅嘉颖陈雅玲

傅嘉颖 陈雅玲

摘 要:市场风险体现在银行业的诸多方面,管理着银行业各项活动的风险。市场风险有两种来源,一种是由交易产生的,另一种是由资产负债表的构成(包括表外头寸)产生的。风险价值(VaR)是对市场风险的一种衡量,用于监控交易组合中的风险,并确定银行需要多少监管资本来为市场风险敞口设定一个方向。在一定的置信水平下,VaR告诉高级管理人员,如果市场价格对公司的头寸产生不利影响,他们能承受的最大损失是多少。风险价值模型的其中一个用途是对当前的银行和交易进行估值,包括所有交易和非交易工具。另一方面,对未来头寸进行分析,需要用该模型来预测未来市场风险因素的价值。综上所述,市场风险是一项重要的技术技能,产品控制人员需要有效地发挥其作用。阐述市场风险的背景、意义,以及银行如何衡量市场风险,并对产品控制与市场风险之间的相互作用进行研究。

关键词:市场风险;风险价值(VaR);置信水平;头寸;产品控制

中图分类号:F274 文献标志码:A 文章编号:1673-291X(2020)15-0062-03

一、研究背景

市场风险是指由于市场价格的变化而导致银行的投资组合价值上升或下降的风险,这可能导致银行盈利或亏损。市场风险是指当交易部门持有某种金融工具的头寸时所产生的风险,这种头寸最初可能是由希望执行交易的客户、从事自营交易的交易部门或从事金融工具市场操作的交易部门驱动的。交易平台可以通过对冲全部或部分风险敞口来降低市场风险,因为市场风险不是一成不变的。它可以在整个交易日内改变,交易部门需要不断地调整他们的投资组合,以保持他们所期望的风险敞口。

当客户与银行交易时,他们通常是在对冲自己的风险,并将风险转嫁给银行。然后,银行可以选择对冲这种风险,将其转嫁给市场,或者保留这种风险,并希望市场朝有利于自己的方向发展。

当交易平台对金融工具进行交易时,它是在向市场公布买卖价格。交易部门面临的风险是,他们会在出价上受到打击,而在出价受到打击之前,市场就会对他们不利,反之亦然。

自营交易是指银行用自己的钱在市场上下注。例如,该行预计联邦储备委员会(Federal Reserve)将在下次董事会会议上出人意料地将联邦基金目标利率从0.75%下调至0.50%,因此他们买入30天期联邦基金期货合约,以便在这种变化发生时获利。由于30天期联邦基金期货合约的报价比联邦基金收益率低100,因此现货买入期货的价格为99.25。如果美联储将目标利率下调至0.50%,期货价格将升至99.50,这将为期货交易带来利润。

市场风险与金融工具的定价输入有着千丝万缕的联系,这意味着如果交易员认为某项输入与定价有关,那么该输入也會给银行带来市场风险。当处于低位的市场价格波动时,这种市场风险使银行面临收益或损失。例如,如果交易员将利率视为金融工具(如利率互换)价格的输入,那么这些工具会给银行带来利率风险。如果交易员的账簿没有得到完美的对冲,随着利率的变化,银行的损益表就会产生。

使用掉期收益率曲线对利率掉期进行定价的情况,掉期收益率曲线会产生对掉期收益率曲线变化敏感的市场风险敞口。当这条曲线上的收益率变化时,无论是上升还是下降,这些变化都会给银行带来收益或损失。由于每种金融工具都是独一无二的,所以它所产生的定价输入和市场风险也是独一无二的。

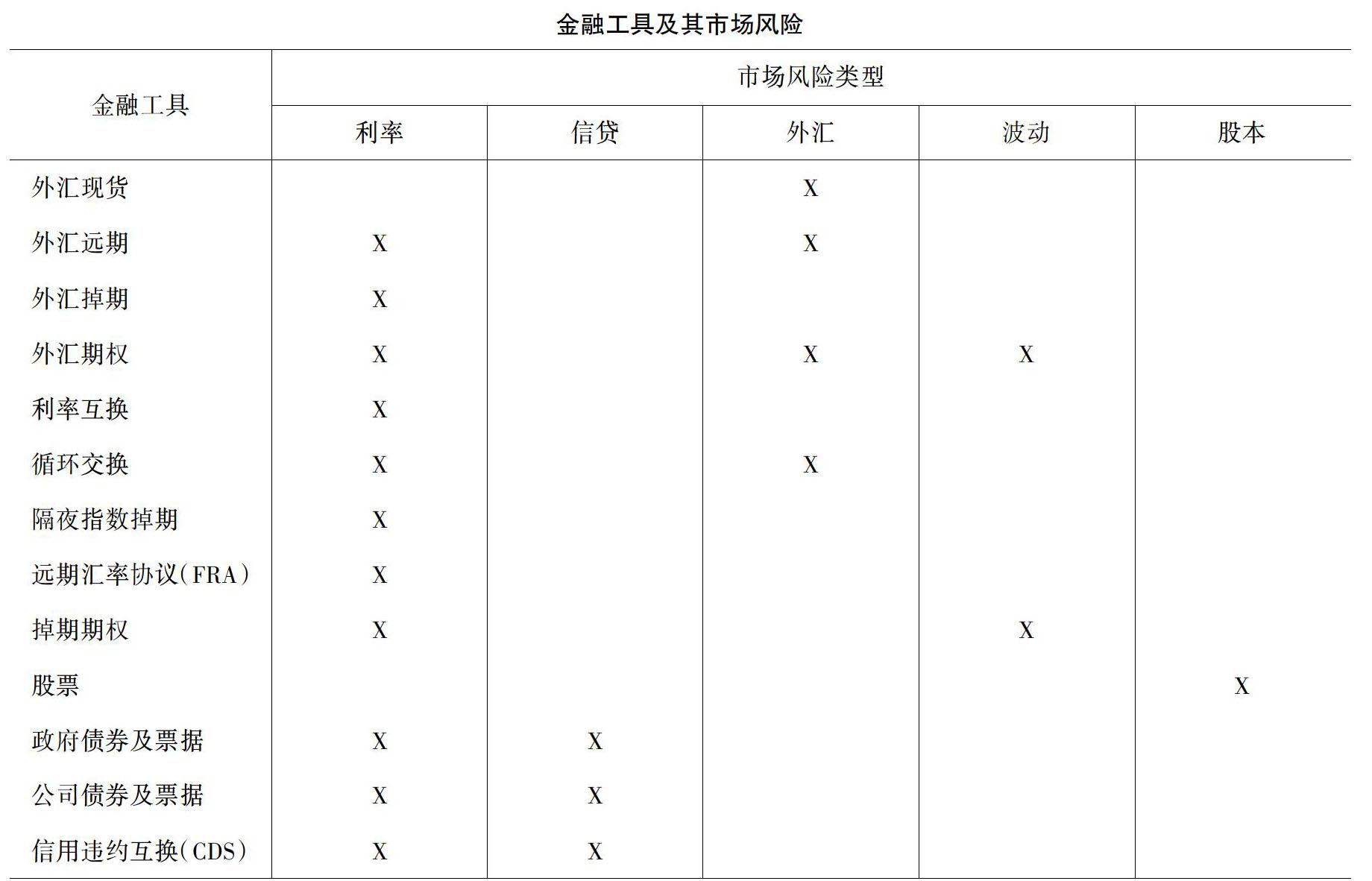

下页表中列出了每种金融工具的市场风险,如果市场风险箱被选中,说明金融工具的价值对市场风险因素很敏感。例如,外汇远期合约既有外汇风险,也有利率风险,这意味着,如果外汇即期汇率或收益率(以外汇互换点的形式)发生变化,其公允价值可能会发生变化。在表中,它核算的是一家银行在接近到期日时所经历的收益或损失。大多数衍生品对时间变化敏感,并且短期期权是其中最敏感的。

二、银行市场风险的衡量

风险价值(VaR)和压力测试是银行衡量市场风险最常用的参数。每一个测量值都有不同的用途,并不是所有的都将被产品控制使用。所以,了解这些测量值对银行的指示很重要。

一个交易平台的账面上将有数千笔未平仓交易,这些交易正在产生不同类型和数量的市场风险。这些风险需要在金融市场的背景下由银行柜台来管理,而金融市场的价格变化可能不到一秒钟。考虑到这一点,银行柜台需要获得简洁而具体的参数,这些参数可以衡量他们所面临的市场风险。

希腊语正是这个需求的解决方案,也是产品控制与之交互的最常见的风险参数,产品控制使用希腊语确认现有职位的损益表。但是,并不是所有希腊语都与每种金融工具一一对应。例如,vega只适用于具有选择性的金融工具,包括明确的期权和其他类型的金融工具,其中包含选择性的元素,可转换债券的违约选择性取决于股权的价值。一般情况下,希腊语主要由tenor、vega、delta和strike构成。从定价和风险管理的角度来看,这种跨越期限的分解是必要的。例如,收益率通常不会在整个收益率曲线上一致,它们的振荡也不会一致,随着收益率曲线趋平,1个月0.6%的收益率可以上升1个基点,而3年0.8%的收益率可以下降3个基点。对于波动面的delta或strike,也是如此。

一个部门,比如利率部门,其主要的市场风险形式是利率暴露,将一个单一的利率披露在整个投资组合中。对于利率期货来说,也只有一个单一的利率风险期,它存在于期货合约的结算日。期货同FRAs的运作方式类似,面对利率掉期交易,部门将面临多个时期的利率风险。一旦确定了固定汇率,最终的现金流将被视为固定现金流,并按每天的现值计算,直至结算。如果我们将这些信息与dv01风险联系起来,那么3M、6M、9M、1Y和2Y这几个桶都包含了利率掉期合同的风险。然后,这个利率增量将以dv01的形式呈现,供前台管理,dv01是收益率上升或下降1个基点(0.01%)的损益敏感性。银行通常会通过将收益率上下移动1个基点来得出dv01,这样就会考虑到凸性。综上所述,收益率曲线通常不会在整个曲线上发生相同的变化,这表明需要对每个期限的收益率变化进行量化。产品控制将应用这种方法,确认损益表在银行柜台的现有位置。我们在利率风险敞口方面所遵循的过程与其他市场风险方面相同。接下来到信贷方面,风险敞口以cs01表示,cs01是CDS利差扩大1个基点时的损益敏感性。CDS价差是衡量参考实体风险的指标,代表了该公司相对于无风险投资的风险。

在线性和非线性投资组合中,时间衰减是另一个重要的风险,也是产品控制与之相互作用的损益属性。Theta显著波动很大,很难对非线性金融工具进行建模。表示投资组合价值随时间变化的变化量。参数值可以来源于子属性损益表,也可以利用风险模型产生的敏感性进行推导。

三、风险价值(VaR)

风险价值(VaR)是对市场风险的一种衡量,用于监控交易组合中的风险,并确定银行需要多少监管资本来为市场风险敞口设定一个方向。

在一定的置信水平下,VaR告诉高级管理人员,如果市场价格对公司的头寸产生不利影响,他们能承受的最大损失是多少。

银行计算VaR的方法主要有三种,一是方差和协方差,二是历史模拟,三是蒙特卡罗模拟。

银行计算VaR的主要方法是历史模拟。

1.仿真设置。银行需要识别其模拟集,即银行在前一天收盘时持有的未平仓交易头寸。

2.历史设置。银行将获取历史价格变动数据,这对大多数银行来说需要搜集2—3年的数据,但有时需要更多。

3.置信水平。银行需要知道多大程度上可以超过最大损失,这是通过信置信水平来实现的。如果人口是正态分布,99%的置信水平将捕获2—3个标准偏差的损益得分。损益表得分出现的频率越低,它与平均值的距离就越远。置信水平和标准差是相互关联的,标准差越大,置信水平越高。通过设置一个更大的损益回报阈值(更大的标准偏差和更高的置信水平),来确保损失的金额不会被超过。大多数银行使用99%的置信水平,例如一家银行的VaR值为1亿美元,那么它每年除了2—3个工作日以外,其他时间的损失都不会超过1亿美元。

4.持有期。最后,银行需要指定一个持有期限。持仓期定义了银行在能够平仓之前预计持有这些头寸的时间,如果市场被认为对头寸不利,那么持有时间越长,风险价值就越大。多数银行的持有期为1天,不过许多监管机构也希望看到10天持有期所带来的结果。

四、产品控制与市场风险

1.VaR是衡量银行市场风险的主要指标。由于VaR上限是在董事会层面设定的,并逐级向下延伸至每个企业和部门,因此这是一个非常重要的衡量指标。

2.当产品控制部门被告知其部门的VaR限制已经提高时,他们应该注意到,部门的市场风险敞口可能会随之增加。这也意味着,随着业务部门增加其承担风险的头寸,市场变动损益可能会开始增大。

3.市场风险进行VaR逆检验,将VaR模型预测的损益与产品控制公布的实际市场变动损益进行比较。这种控制对银行非常重要,因为它向监管机构确认了银行的内部风险模型正在有效地运行,并且适合于计算监管资本的市场风险成分。为了使这种控制有效地运作,产品控制需要保持市场变动损益表的整洁,避免与市场变动变动无关的损益表,如新交易、修正交易等。因此,损益表的这些组成部分需要单独报告。

4.VaR对银行需要维持的资本量有直接的影响。产品控制人员与他们的业务一起工作,以使资本水平最小化,需要知道风险价值的实质性波动,以及他们对银行资本和经济利润计算的相应影响。

对于VaR的变化,值得指出的是,通过巴塞尔银行监管委员会(BCBS),监管界目前正在重新考虑风险价值在资本市场风险衡量中的作用。这一审查是通过对交易账簿(FRTB)的基本审查进行的。

在GFC期间,由于VaR模型没有考虑到市场的剧烈波动,许多银行报告的日损益结果比VaR所返回的最大损失更为过度和频繁。当价格变化超出了银行在VaR计算中使用的置信水平时,分布曲线的尾部明显比预测的要大,这就是所谓的“肥尾”。尽管VaR会告诉你超过最大损失的频率,但它并不能告诉你,如果市场越过这个置信水平,进入分布曲线的尾部,你会损失多少。例如,斯巴达银行使用99%的置信水平产生了1亿美元的风险价值,那么风险价值不会告诉董事会和高级管理人员,如果价格波动导致损益表超过99%的置信水平,损失会有多大。如果出现这种情况,斯巴达银行可能会损失6亿美元,所以VaR的问题就在于它无法提供这些信息。通过FRTB,预期亏空模型(ES)将取代VaR,它将告诉董事会和高级管理人员,如果市场出现下跌,他们预计会损失多少。

五、压力测试

压力测试是我们将要研究的市场风险度量的最后一部分。压力测试包括各种价格输入,并量化每个压力情景下的损益影响。银行出于自身分析和监管方面的原因,会定期进行压力测试,因为它是一个指标,表明银行需要持有多少资本,才能在市场大幅波动期间承受损失。未能通过监管压力测试的银行将被要求筹集额外资本,以建立一个更大的缓冲,承受未来的重大压力。

参考文献:

[1] 张剑光,刘江涛.我国商业银行市场风险计量及波动性研究[J].国际金融研究,2009,(9):79-86.

[2] 李传乐.我国商业银行市场风险量化体系研究[J].金融发展研究,2009,(3):62-66.

[3] 张相贤.市场风险资本监管演进分析:从巴塞尔协议I到III[J].西南金融,2012,(8):39-41.

[4] 蒋先玲,徐鹤龙.汇率、利率与商业银行衍生品运用研究——基于中国16家上市银行的经验证据[J].山西财经大学学报,2016,(10):26-35.

[5] 吳刘杰,喻微锋.利率、汇率与银行业超额收益[J].金融论坛,2012,(9):18-24.

[6] Brewer E.,Jackson W.E.,Moser J.T.The Value of Using Interest Rate Derivatives to Manage Risk at U.S.Banking Organizations[J].Economic Perspectives,2001,(9):49-66.

[7] Mayordomo S.,Rodriguez-Moreno M.,Pe a J.I.Derivatives holdings and systemic risk in the U.S.Banking sector[J].Journal of Banking & Finance,2014,(1):84-104.

[8] Acharya V.V.,Yorulmazer T.Information Contagion and Bank Herding.Journal of Money.Credit and Banking,2008,(1):215-231.