信贷政策对企业投资的门槛效应

2019-01-15张弘滢

冉 渝,张弘滢

(贵州财经大学 会计学院,贵州 贵阳 550025)

一、问题提出

近年来伴随着金融创新,信贷调控对实体企业的影响越来越大。全球金融危机的爆发使得政府干预政策再次受到理论界的追捧。十八大报告强调中国经济进入了以增速放缓、结构升级与创新驱动为特征的新增长模式,要坚持稳中求进的工作基调,主动适应、把握、引领经济发展,着力推进供给侧结构性改革。国外已有研究表明,信贷市场在将货币政策传导到实体经济方面起到了关键作用[1-3]。同时,随着中国经济体制改革的深化和金融市场的发展,也有不少学者研究发现,中国货币政策通过货币渠道和信贷渠道共同发挥作用,相比之下信贷渠道占主导地位[4-5]。中国人民银行在《中国人民银行办公厅关于做好2017年信贷政策工作的意见》文件中也指出,中国当前的经济增量已处于世界前位,经济发展的目标已不再局限于货币供给的总量调控,国家现在更多的着力点在于经济的高质量发展,用新发展理念进行产业结构优化调整,促进经济可持续发展。由此可见,信贷政策对新时期中国产业结构性调整的重要性。然而,郭明(2009)研究银行信贷对中国三大产业的贡献度发现,其在三大产业之间存在明显差异[6]。张强和韩俊莹(2015)也发现中国信贷政策对产业结构的影响效应存在显著的门限效应,其对第三产业的影响明显弱于第一、第二产业[7]。因此,信贷政策能否与产业发展相匹配,信贷体系能否将资金配置在行业中进行优化配置,对中国新常态经济结构调整起着至关重要的作用。

以制造业为代表的第二产业作为中国工业体系的核心,其生产效率直接影响着中国经济增长的速度和质量。进入21世纪以后,全球经济的发展越来越注重产业间的协调发展,中国人民银行为进一步增强金融机构支持结构调整的能力,提出大力推动以服务业为代表的第三产业的发展,提高其发展速度和经济比重,加快实施“中国制造2025”,推进工业化和信息化融合。同时加强对以农业为代表的第一产业的支持力度,推动农业供给侧结构性改革,实现农业的绿色发展。十九大报告再次强调要特别注重产业结构转型升级,提高产业核心竞争力,促进三大产业融合协调发展,增强服务业对经济转型升级的带动力。三大产业作为推动中国经济发展的三大主力,信贷政策对其所在产业的微观主体的传导效果是否达到预期,且在不同产业之间是否存在差异是本文的研究重点。传统关于信贷政策对产业结构的研究大多基于宏观层面,主要探讨信贷政策对产业经济总量的影响,缺乏信贷政策对微观经济主体影响的经验证据[6-10]。而宏观经济政策作为微观企业决策不可控的重要外部环境因素,其对调控微观企业行为以及影响宏观经济走势具有重要作用。因此,本文试图从以农业、制造业和服务业为代表的三大产业视角出发,分别研究中国信贷政策对企业投资的传导效应。

本文的研究贡献和研究特色主要为以下几点:(1)从宏观经济的视角出发,突破货币政策总量调控的作用,将信贷政策从货币政策中抽离出来,研究其与微观企业投资的非线性关系,丰富了企业投资的相关研究。(2)分别从以农业、制造业和服务业为代表的三大产业出发,研究信贷政策的产业结构性调整功能,从微观层面传导来解释其结构性传导与作用机制,提出“信贷政策→信贷投放→产业差异→企业投资行为”的传导路径,从而打开信贷政策产业效应传导的“黑箱”,从而更加全面地了解中国信贷政策的微观传导效应,评价宏观经济政策的实施效果。(3)通过分位数回归和门槛效应模型进行综合研究,实现宏微观经济学的结合,为当前财务会计领域提供思路。

本文余下的部分结构安排如下:第二部分为文献综述;第三部分为研究设计;第四部分为实证分析;第五部分为研究结论和政策启示。

二、文献综述

金融政策对产业结构调整的研究主要集中于货币政策对产业结构的非对称影响。甘利和萨尔蒙(Ganley & Salmon,1998)通过VAR模型研究英国1970—1995年25年间货币政策冲击的产业效应时,认为制造业的利率敏感性强于服务业与农业[11]。曹永琴(2010)运用ARMA和VAR模型考察了中国1978—2005年在统一的货币政策冲击下三大产业的不同反应发现,第一产业反应最为强烈,第三产业次之,第二产业最小[12]。此外,吕光明(2013)、侯杜娟(2013)、庞念伟(2016)等学者也都证实了中国货币政策在不同产业间所存在的非对称效应[13-15]。从20世纪80年代开始,西方学者对货币政策的信贷渠道研究逐渐重视起来,相关理论研究也非常丰富[16-18]。意识到了信贷渠道的重要性后,越来越多的学者开始将信贷政策从货币政策中独立出来,研究其对产业结构调整的作用。郭明等(2009)研究银行信贷对三大产业的增长作用时发现,中国银行信贷对第二产业增长的贡献度大于对第一产业的贡献度[6]。邓奇志(2011)也发现中国信贷投入对三大产业的增加值存在明显的非对称性,其对第一、第二产业的影响强于第三产业[9]。田青(2017)认为银行信贷规模总量的增加对产业结构优化并没有显著的促进作用,且在宏观上存在显著的结构性错配效应[10]。

上述文献主要集中于宏观政策对宏观经济数据的研究层面。然而,微观企业作为宏观政策作用的途径与目标,任何经济政策的制定与调整最终都将反映在企业的投资决策中[19]。为了能更明确地评价政策制定的传导效果,近年来也有越来越多的学者将宏观经济调整与微观企业投资行为相结合进行研究,考察宏观政策对微观企业的传导效应,主要集中于货币政策和产业政策。陈艳(2012)、谢军和黄志忠(2014)发现,货币政策对企业投资具有积极的调控作用,宽松的货币政策能够有效降低企业的融资约束,提高企业的新增投资支出[20-21]。靳庆鲁等(2012)发现了货币政策对企业投资的非线性影响[22]。黎文靖和李耀淘(2014)从中国产业政策的视角出发,发现产业政策对企业投资没有显著作用[23]。而何熙琼等(2016)则得出相反结论,认为受到政策支持的企业更容易获得贷款去进行投资活动决策[24]。

综上所述,在对企业投资行为影响因素的研究中,学者们对于宏观经济对企业投资的影响已经有了较为广泛的关注,不论是货币政策还是产业政策,外部宏观政策的冲击终将会反映在企业投资决策上。货币政策主要是通过调控货币供给量来影响微观主体,而产业政策是政府制定国家产业指令性和指导性计划来引导国家产业发展方向,推动产业结构升级并协调产业结构。中国人民银行制定的信贷政策将两者有机地融合起来,充分发挥金融机构信贷资金的结构性调整功能,以期促进产业间协调发展。而关于信贷政策对企业投资影响的研究较少,其主要集中于信贷资源配置对企业投资效率影响的研究[25-26]。鲜有文献研究信贷政策对微观企业投资行为的传导效应,其中对于信贷政策产业的微观传导机制的研究更是少之又少。而从宏观层面,不少学者已经证实了信贷政策的产业结构传导效应的差异[7-10,27],这为本文进行微观层面的结构传导研究奠定了坚实的基础。因此,本文试图从信贷政策的角度出发,探讨其对不同产业企业投资行为的产业结构性传导效应,这不仅能丰富信贷政策的微观传导研究,而且对政府完善信贷政策也具有现实意义。

三、研究设计

(一)样本选择与数据来源

本文研究样本为沪深两市A股上市公司,样本期间为2006—2016年,为了尽可能保证数据的有效性,本文剔除金融类上市公司、ST公司和存在数据缺失的公司。据此在整个样本期间本文共获得700家公司11年的平衡面板数据。以往学者在研究信贷政策对产业结构的关系时,采用金融机构各项贷款余额来衡量信贷政策[25-27]。信贷政策是对金融机构的贷款增量、投向及质量进行适当引导、调节与监督的政策,银行对某些部门贷款数额的改变会直接影响到这些部门的生产能力和产业规模,并打破原有的产业结构,形成新的产业结构[31]。因此,本文使用信贷余额增长率来衡量信贷政策。本文所采用的微观企业数据来源于CSMAR数据库,信贷规模来自中国人民银行发布的各省市地区《区域金融运行报告》中的金融机构各项贷款额,为了避免极端值可能产生的影响,本文对模型中的变量采用上下1%的Winsorize缩尾处理,并使用STATA 14.0进行实证分析。

本文实证分析中,被解释变量企业投资(Inv)采用“购建固定资产、无形资产和其他长期资产支付的现金/期初资产总额”,解释变量信贷政策(Credit)采用“(当期人民币贷款规模-上期人民币贷款规模)/上期人民币贷款规模”作为替代变量,此外,控制变量有:投资机会(Tobinq;公司市值/总资产账面价值)、现金流量(CF;经营活动产生的现金流量净额/总资产)、经营业绩(Profit;营业利润/总资产)、财务杠杆(Lev;总负债/总资产)、股权制衡度(Bal;第一大股东持股比例/第二至第十大股东比例之和)、公司规模(Size;总资产的对数)、融资约束(FC;当年公司发放股利取值为1,否则为0)、资产担保价值(Value;(存货+固定资产净额)/总资产)、现金持有量(Cash;货币资金/总资产)、公司性质(State;公司为国有性质取值为1,否则为0)、两权分离度(Hold;公司实际控制人控制权-现金流权)、盈利能力(Roe;净资产收益率)、营运资本(NWC;(流动资产-流动负债)/总资产)、非债务税盾(NDTS;累积折旧与摊销/总资产)、年份及行业虚拟变量(Ind)。

(二)实证模型

罗杰和巴塞特(Koenker & Bassett,1978)提出了“分位数回归”方法,使用残差绝对值的加权平均作为最小化的目标函数,从而使结果不易受极端值的影响,更为稳健[28]。相比普通最小二乘回归,分位数回归能更精确地描述自变量对于因变量的分布产生的不同影响[29]。

分位数回归是假设yit的条件分布的θ位分位数在xit中是线性的,可以将条件分位数回归模型写为:

(1)

(2)

参照之前的文献,本文同时估计了五种不同的分位数(即θ=p10,p25,p50,p75和p90的五个分位数),并使用拔靴法(bootstrap)进行“自抽样”来估计系数。

在这个框架下,为验证信贷政策对企业投资的非线性效应,本文构建模型(3)来检验信贷政策与企业投资之间的关系。在模型(3)中,被解释变量为企业投资(Inv),主要解释变量为Credit。

(3)

分位数回归的优势在于它将解释变量分为多个位数来观察其与被解释变量之间的关系,相比于OLS模型而言,它能够更详细地观察在不同分位数上解释变量对被解释变量的不同影响,但其缺陷在于不能确切地观察出精确的转折点。为了弥补其缺陷,本文通过建立多元门槛回归模型进一步研究,其模型可表示为:

yit=uit+β1xitI(q≤γ)+β2xitI(q>γ)+eit

(4)

本文通过上述模型设定,建立信贷政策对企业投资的门槛效应研究模型(5)如下:

Invit=α1CredititI(Creditit≤γ1)+α2CredititI(γ1

β11Holdit+β12Roeit+β13NWCit+β14NDTSit+μ

(5)

其中,Creditit为门槛变量,γ为门槛值,I为虚拟变量,α1、α2分别为当Creditit≤γ1和Creditit>γ1时信贷政策对企业投资的影响程度。若门槛值γ设置合理,信贷政策对企业投资在不同区间上会存在显著差异。该分析主要针对单一门槛值,当存在多重门槛时,其设定方法与单一门槛一致。

四、实证分析

(一)描述性统计

从变量的描述性统计结果看,样本公司2006—2016年的企业投资(Inv)均值为0.063 2,在不同分位数水平上,企业投资(Inv)存在明显差异,其在10分位数下为0.004 1,90分位数下为0.146 4,最大值为0.420 2,最小值为0.000 1。解释变量信贷政策(Credit)均值为0.166 5,在10分位数下为0.093 2,90分位数下为0.253 1,最大值为0.623 0,最小值为-0.020 1。由此可见,贷款增长率和企业投资在不同分位数水平上都存在明显差异,可初步判断出贷款增长率与企业投资可能存在非线性效应。

(二)分位数回归

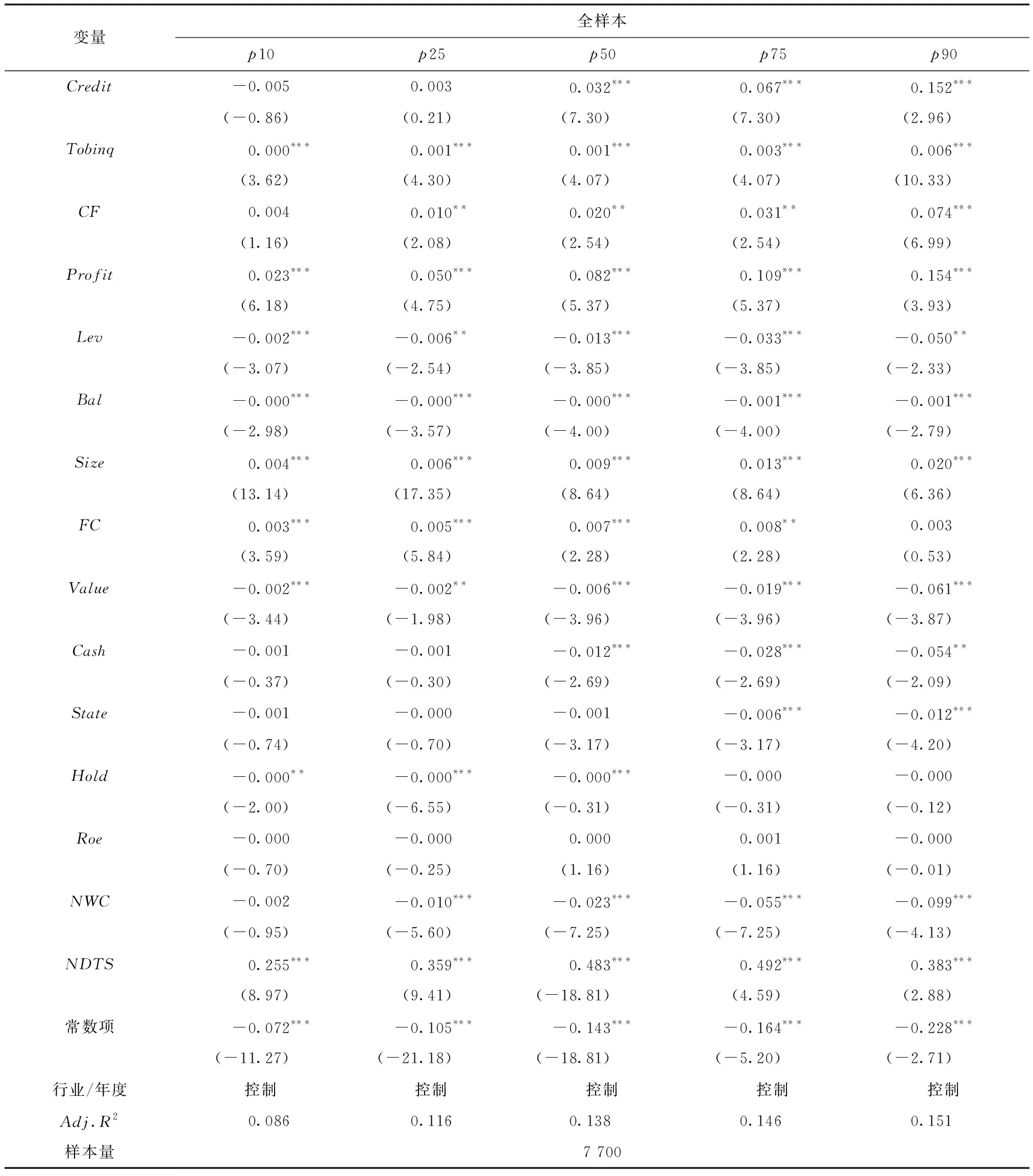

表1中列示了模型(3)的条件分位数回归结果,其中选择不同的分位数(p10,p25,p50,p75和p90)来衡量信贷政策对企业投资在不同分位数水平上的影响作用。鉴于本文主要考察的是信贷政策对企业投资的影响,本文着重关注Credit的系数,从表1中的实证结果可以发现,信贷政策对企业投资的影响作用在p50开始才变得显著,在p50、p75和p90系数分别为0.032 3、0.066 5和0.152 2。而在p10时,系数为负,其在p25时才由-0.005 0转为+0.003 0。由此可以看出,当贷款余额增长率较低时,其对企业投资并没有起到促进作用,相反却有不显著的抑制作用,而当贷款余额增长率逐渐增加时,其促进作用才逐步体现。这初步证实了信贷政策对企业投资的非线性效应,即贷款余额增长率可能存在“门槛效应”,使得其对企业投资在每个区间存在不同的影响程度。由于本文的研究重点在于考察信贷政策对企业投资的非线性关系,因此本文使用汉森(Hansen,1999)[30]提出的多元门槛回归模型进一步分析贷款增长率对企业投资的门槛效应,使用门槛效应模型的优势在于能找出其对应的门槛值。

表1 分位数回归结果

注:*、**、***分别表示在1%、5%、10%水平上显著,后同。F值采用Bootstrap方法模拟抽样100次之后得到的结果。

(三)门槛值模型检验及分析

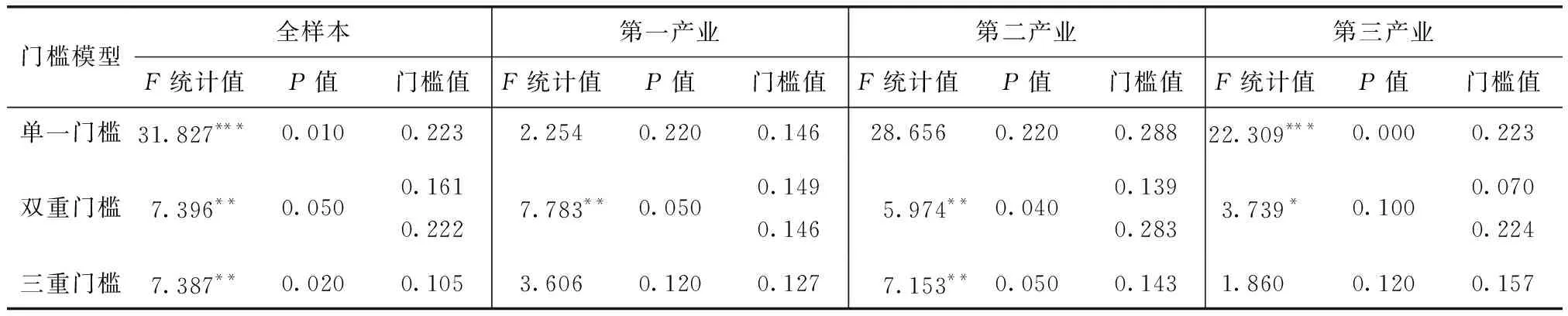

在设立门槛模型之前,需要对门槛值存在与否进行检验,本文使用汉森(Hansen,1999)[30]提出的Bootstrap方法进行100次自抽样得到检验统计量P值,从而判断模型是否存在门槛效应及其合理性。门槛自抽样的结果如表2所示,其结果显示,在单一门槛模型下,得到F统计值为31.827,P值为0.010,这表示在1%的显著性水平下可以拒绝存在单一门槛的原假设,门槛值为0.223。然后进行双重门槛检验,得到F统计值为7.396,P值为0.050,表明该结果在5%的显著性水平下被拒绝存在双重门槛的原假设,其门槛值在进行双重门槛检验时,搜索出第二个门槛值为0.161,同时第一个门槛值被调整为0.222。最后进行三重门槛检验,得到F统计值为7.387,P值为0.020,结果显示,在原假设存在两个门槛的情况下,在5%水平下显著拒绝,说明存在第三个门槛,其门槛值为0.105。同时,本文观察了95%的置信区间,证明了门槛估计值有效。因此,样本公司的模型应设定为三重门槛模型。

表2 门槛自抽样检验

结合豪斯曼(Hausman)检验和门槛效应检验,本文采用固定效应的面板门槛模型,回归结果如表3所示。

表3 门槛模型参数估计结果

为了与非线性门槛模型相比较,表3还给出了OLS和固定效应模型的参数估计结果。从OLS和固定效应模型的参数回归结果可以看出,解释变量贷款余额增长率(Credit)对被解释变量企业投资(Inv)总体上起到了显著的正向影响作用,且控制变量影响效果基本一致。从门槛模型估计结果可以看出,当贷款余额增长率(Credit)未超过第一门槛的10.5%时,其对企业投资的影响系数为-0.047,说明贷款增长率小于10.5%时,不仅没有起到促进作用,还存在不显著的抑制作用;当贷款余额增长率(Credit)超过第一门槛的10.5%未超过第二门槛的16.1%时,其对企业投资的影响系数才由负向影响转为正向影响,系数为0.033,但其结果不显著。这都说明了低水平的贷款增长率对企业投资并没有起到显著的促进作用。但是当贷款余额增长率(Credit)超过第二门槛的16.1%未超过第三门槛的22.2%,其对企业投资的影响在5%水平下显著,系数为0.081,说明该区间内信贷政策对企业投资起到了明显的促进作用;同时,当贷款余额增长率(Credit)超过第三个门槛的22.2%时,其对企业投资的影响仍在5%水平下显著,但系数降为0.036。可以看出,贷款余额增长率对企业投资呈现出复杂的非线性关系,只有当其达到特定区间,才能对企业投资起到最优的配置效果。当信贷投入超过一定程度,会造成企业对信贷资金依赖过大,导致企业经营性资金流短缺,从而影响企业的投资决策,对企业投资产生边际效应递减效果,而过低的增长率对企业投资不产生作用。

(四)第一产业、第二产业与第三产业门槛模型检验及分析

信贷政策对产业结构调整的影响是本文的重点考察目标,笔者将样本按公司行业代码划分为农业、制造业和服务业[注]按照证监会2012年修订的《上市公司行业分类指引》,将样本公司代码为A划分为农业,公司代码为C划分为制造业,公司代码为F、G、H、I、J、K、L、M、N、O、P、Q、R、S划分为服务业。,分别代表第一产业、第二产业和第三产业。与全样本的分析过程类似,以农业为代表的第一产业在进行双重门槛检验时,得到F值7.783,P值0.050,门槛值为0.149和0.146。在进行三重门槛检验时,结果并不显著,因此接受原假设存在双重门槛的结论。由此推出第一产业存在双重门槛。以制造业为代表的第二产业在单一门槛检验时,得到F值为28.656,P值为0.220,进行双重门槛检验获得F值为5.974,P值为0.040,门槛值为0.139和0.283。进行三重门槛时,拒绝原假设存在两个门槛的结论,搜索出第三个门槛值0.143,F值为7.153,P值为0.050。由此推出第二产业存在三重门槛。

再观察以服务业为代表的第三产业,其在进行单一门槛检验时得到门槛值0.223在1%的水平下显著,其F值和P值分别为22.309和0.000;在双重门槛检验下,其在10%水平下显著,其F值和P值分别为3.739和0.100。在进行三重门槛检验时,接受原假设有双重门槛的结论,因此应停止检验,接受样本存在双重门槛的假设。由此推出第三产业存在双重门槛。

表3还给出了将分样本划分为第一、二、三产业之后的模型参数估计结果,从OLS和固定效应模型结果可以看出,贷款余额增长率(Credit)对企业投资总体上仍起到了显著的正向影响。对于表中门槛模型估计结果,从以农业为代表的第一产业企业来看,当贷款余额增长率(Credit)≤14.6%时,其对企业投资的影响系数为-0.097且并不显著,说明较低水平的贷款增长率对农业公司投资不起作用;当14.6%

观察以制造业为代表的第二产业发现,当贷款余额增长率(Credit)小于第一门槛值13.9%时,其对企业投资的影响系数为0.244,并在1%水平下显著,说明即使在较低水平增长作用下其对第二产业企业投资的影响也是相对敏感的;当13.9

从以服务业为代表的第三产业来看,当贷款余额增长率(Credit)小于第一门槛值7%时,其对企业投资的影响系数为-0.339,说明较低水平的贷款增长率对第一产业公司投资并没有起到促进作用;当7.0%

综上,对三大产业进行比较可以发现,信贷政策对第二产业的传导效应强于第一产业和第三产业,对第一产业的传导最弱。由于中国信贷结构较为单一、信贷投向的政策扶持意图不明确、与产业政策缺乏协调配合[7],使得中国信贷政策在推进第三产业服务业发展和扶农建设等的过程中,没有完全发挥出结构调整的优势作用。此外,虽然央行有对重点产业的扶持计划,但也不能忽视金融机构的商业化因素,其贷款对象往往会偏向回报率较高,资金流动性较强的企业,而对回收周期长、回报率低的行业如农业、林业、渔业等第一产业通常不愿意提供贷款。

五、研究结论和政策启示

本文以贷款余额增长率为门槛变量,运用固定效应的面板门槛模型,分析了中国贷款余额增长率与企业投资行为之间的非线性关系。本文得到的主要结论如下:(1)信贷政策对企业投资整体上是起促进作用的,但其对企业投资的促进作用在不同信贷增长水平上存在非线性关系,在贷款增长率较低的水平下,其与企业投资存在弱相关关系,随着增长率的逐步递增,该促进作用才逐步显现。当然,这种促进作用在不同产业间的影响作用也是不同的。(2)信贷政策对企业投资的影响存在三门槛效应,同时也存在边际效率递减效应。低于门槛值的贷款增长率对企业投资呈现负向作用,而过高的增长率水平对企业投资的影响作用有限。(3)该传导效应在三大产业之间存在明显的差异,信贷政策对第二产业的传导效果最好,其次为第三产业,第一产业最弱,且当贷款余额增长率达到一定水平后,对三大产业都呈现出边际递减的现象。同时,信贷增长在第一、第二和第三产业的最佳取值区间分别为14.6%~14.9%、14.3%~28.3%和7.0%~22.4%,在此区间内,信贷政策能有效地带动企业投资。

通过本文的研究结论,可以发现中国第二产业在信贷政策扶持上具有明显的领先优势,从而使得三大产业间发展差异逐渐拉大。因此,要实现三次产业间的协调发展可以从以下几方面进行思考:(1)国家可以在宏观层面上进一步加强对第一产业和第三产业优化升级的定向金融资金支持,推进三农产业和现代服务业的发展,其中实证结果显示,信贷投入对第一产业的企业投资的促进效果并没有达到预期效果,政府必须要从政策上对第一产业予以扶持,通过前期适当合理的信贷投入水平,推动其产业发展。(2)央行应将信贷增长控制在合理范围内,实现资金流增量在各产业间的最优配置,避免过低或过高的信贷投入对企业投资产生的负向或边际递减效应。(3)进一步地,央行应不断创新、完善和丰富贷款调控工具并鼓励银行加大金融服务创新力度,将信贷政策的结构性调整功能与货币政策和产业政策相配合,更好地发挥出其定向调控功能,合理引导和加强信贷资金增量在各产业间的分配和流动,推动产业结构的转型升级。