基于演化博弈模型的金融联结模式下农户信用行为演化

2019-01-15王惠,王静

王 惠,王 静

(西北农林科技大学 经济管理学院,陕西 杨凌 712100)

一、问题提出

农村金融联结模式有效地缓解了农户的贷款融资问题[1]。此模式可以充分地调动起农村的非金融机构,利用其掌握的信息和执行能力,降低发放贷款的成本,提高贷款的偿还率,有效缓解农户的融资问题[2]。查韦斯(Chaves,1996)以印度尼西亚为例,证明了非正规金融机构能够用来解决农村贷款的发放问题[3]。富恩特斯(Fuentes,1996)也证明了正规贷款人能够利用非正规贷款人从事农户信息的甄别、监督的工作[4]。瓦格横斯(Varghese,2005)通过对比正规金融和非正规金融机构的合作和竞争,发现两者通过金融联结的方式合作,不仅可以向高收入者提供贷款,而且也可以向低收入者发放贷款[5]。国内有学者认为正规金融和非正规金融在农村金融市场上存在着天然的互补关系[6-7]。

因此,本文以“银行+农户”(bank+farmer,BF)借贷行为作为研究对象,在继承现有研究成果的基础上引入有限理性假设,建立二者之间的借贷演化博弈模型,并探索第三方机构—合作社作为银行和农户之间的联结者,组成“银行+合作社+农户”(bank+cooperative+farmer,BCF)的金融联结模式。对比分析两种模式中银行和农户信贷行为的变化情况,深入探究二者的信用行为的演化特征及影响因素,以便更加客观真实地反映借贷双方的行为决策变化。

二、BF模式下演化博弈模型的建立

假设1:博弈的参与者只有银行和农户,且博弈双方均为有限理性者。博弈在完全竞争的环境下进行,不存在其他组织或机构的干涉或介入。

假设2:在初期,银行可采取贷款和不贷款两种策略,且贷款的概率为x,则不贷款的概率为1-x。农户采取还款的概率为y,则不还款的概率为1-y。同时不存在部分归还的策略。银行在提供贷款时并不清楚农户是否会归还贷款。

假设3:农户被认为可以作为抵押的资产数额为m,银行的贷款比率为E。如果不能按期归还贷款,抵押的资产将会被银行没收后拍卖,拍卖套现比率为λ。

假设4:农户将所得贷款用在生产经营上,所获得的收益或损失率为β。银行为农民提供贷款的利率为r,如果银行选择不提供贷款转而将这部分资金转贷给其他企业,所获得的收益率为b。

假设5:农民在贷款过程中产生的费用为c。

表1 农户抵押贷款演化博弈支付矩阵

农户抵押贷款演化博弈支付矩阵如表1所示。

在现实中,农户与银行之间的借贷决策过程受到诸多因素的影响,其过程是“学习-模仿-尝试”不断调整自身以适应周围环境变化的过程,而双方的博弈也在此过程中不断重复。因此,选择演化博弈的方法来对两者之间的借贷行为进行研究是可行且符合实际情况的。通过以上分析可得:

农户采取还款策略时的期望收益:

η11=x[mEβ-(1+r)mE-c]

(1)

采取不还款策略时的期望收益:

η12=(1-x)(mEβ-m-c)

(2)

由公式(1)和(2)可得农户的平均收益:

(3)

根据马尔萨斯(Malthusian)方程[20],可得到农户的复制者动态方程为:

(4)

其中,dy/dt表示随时间的变化,农户选择‘还款’策略比例的变化率,当其大于零时表示还款策略比例增加,反之则是减少。

同理,银行的复制者动态方程为:

(5)

由公式(4)和(5)可得银行和农户的复制动力系统为:

(6)

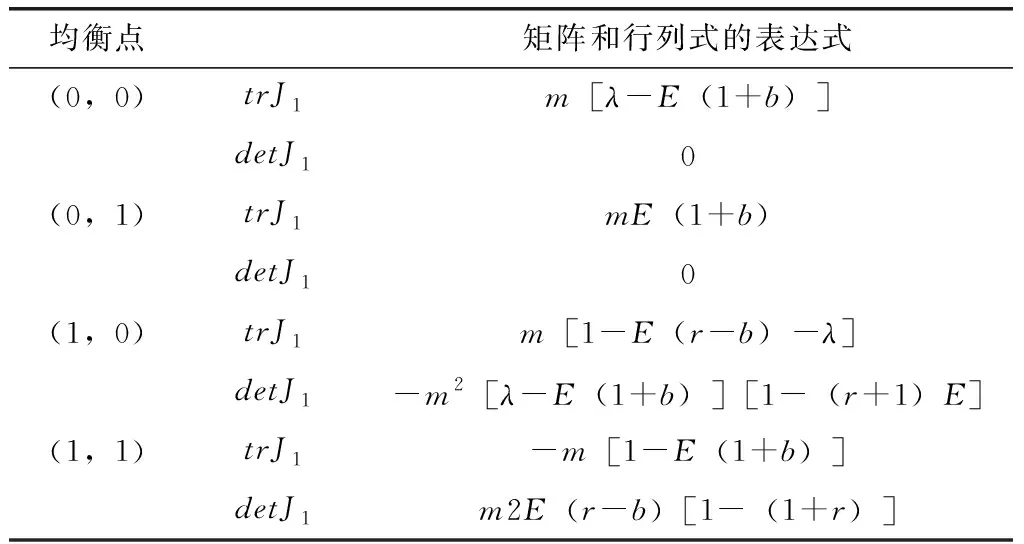

由雅可比矩阵可得矩阵J1的迹为:

trJ1=(1-2x)m[yEr+(1-y)(λ-E)-Eb]+(1-2y)xm[1-(1+r)E]

(7)

矩阵J1的行列式为:

detJ1=(1-2x)m[yEr+(1-y)(λ-E)-Eb](1-2y)xm[1-(1+r)E]-x(1-x)m[E(1+r)-λ]y(1-y)m[1-(1+r)E] (8)

表2 系统(3)均衡点所对应的矩阵行列式和迹的表达式

令上述系统中的dx/dt=0,dy/dt=0,可得到(0,0)、(0,1)、(1,0)、(1,1)四个均衡点,将所得到数值带入到上述矩阵的迹和行列式中,整理后可得到表2。

通过复制动态方程求出的均衡点不一定就是该系统的演化稳定策略(evolutionarily stable strategy,ESS),同时需要依据演化博弈理论:满足trJ<0,detJ>0的均衡点才是系统的演化稳定策略。本文后续内容将对演化博弈稳定策略的不同情况进行研究。

由表2可知当均衡点为(0,0)、(0,1)时,detJ始终为0,因此演化稳定策略必然不会出现在这两点,而将会出现在(1,0)和(1,1)两点,且同时满足trJ<0,detJ>0,由此可得当均衡点在(1,0)时需满足m[1-E(r-b)-λ]<0,-m2[λ-E(1+b)][1-(r+1)E]>0;当均衡点在(1,1)时需满足m[1-E(b+1)]>0,m2E(r-b)[1-(1+r)E]>0,本文以下内容将分情况进行具体讨论。

情形1:1-(1+r)E>0,且(1+r)E>λ>(1+b)E。

此时农户抵押资产大于贷款归还后银行本息和,且银行向其他企业贷款的收益小于贷款给农民的收益。令dy/dt=0,则该情况下的稳定状态为:y=0,y=1,又因为m>(1+r)mE,由此可得仅y=1是其稳定状态的解。即经过长期的演化,农户的选择策略为“还款”,该策略不随银行策略的变化而变化。令dx/dt=0,该均衡状态下的解为:x=0,x=1,且[(1+r)mE-λm]/[(1+b)mE-λm] 情形2:1-(1+r)E>0,且(1+b)E>(1+r)E>λ。 此时农户抵押资产大于贷款归还后银行本息和,则银行贷款给其他企业所获得的收益大于贷款给农户的收益,大于抵押资产套现金额。此时,农户选择“不还款”策略时,银行选择“贷款”策略的收益要低于“不贷款”策略的收益,因此银行将选择“不贷款”;而在农户选择“还款”策略时,银行选择“贷款”的收益率要高于选择“不贷款”的收益,则银行将选择“贷款”策略。当[(1+r)mE-λm]/[(1+b)mE-λm]=y时,令dx/dt=0,该状态下的稳定解为:x=0,x=1;当[(1+r)mE-λm]/[(1+b)mE-λm] 情形3:1-(1+r)E>0,且(1+b)E>λ>(1+r)E。 此时银行贷款获得的收益少于不归还贷款后银行拍卖抵押资产套现后的金额。农户选择不还款时,银行选择贷款策略的收益要高于选择不贷款的策略,令dx/dt=0,且[(1+r)mE-λm]/[(1+b)mE-λm]>y,解得x=0是该状态下的稳定策略。该情形下不存在ESS。 由以上分析可得情形1—情形3的均衡点局部稳定分析结果,如表3所示。 表3 均衡点局部稳定性(情形1—情形3) 情形4:1-(1+r)E<0,(1+r)E>λ>(1+b)E。 此时抵押资产金额小于应还贷款本息和,并且银行贷款给农户的收益要大于贷款给其他企业及机构的收益。在该情形下,农户将趋向于不归还贷款,银行将趋向于贷款这一策略,在该情形下不存在ESS。 情形5:1-(1+r)E<0,(1+b)E>(1+r)E>λ。 此时抵押资产金额小于应还贷款本息和,并且银行贷款给其他机构的收益要大于贷款给农户的收益,大于农户不归还贷款后拍卖套现金额。此时农户倾向于不归还贷款,银行倾向于不贷款给农户,该情形下不存在ESS。 情形6:1-(1+r)E<0,(1+b)E>λ>(1+r)E。 此时抵押资产金额小于应还贷款本息和,银行贷款后收到的本息和小于农户不还款时拍卖抵押资产套现金额,同时银行贷款后收到的本息和大于其他企业不还款时拍卖抵押资产套现的金额,该情形下不存在ESS。 表4 均衡点局部稳定性(情形4—情形6) 由以上分析可得情形4—情形6的均衡点局部稳定分析结果,如表4。 综合上述分析,可以看出在BF抵押贷款模式下,农户的决策选择主要取决于抵押资产的金额和贷款所能获得的收益。当抵押资产的数额大于贷款产生的收益时,选择“还款”,反之则采取“不还款”;相对于银行而言,其策略选择情形较为复杂,存在无论农户做何选择,银行都将选择“贷款”,然而在现实中此策略发生的概率几乎为零。一般情况下,农户在选择“还款”时,银行贷款的收益必然要大于不贷款的收益;而在农户选择“不还款”时,银行的“不贷款”收益显然更高。由此推论,银行的决策大部分取决于农户选择“还款”策略的同时,从上述的分析结果中也可以看到,银行“贷款”的收益率r和“不贷款”的收益率b之间的差值越大,越有利于银行向农户发放贷款。 在BCF模式,由于加入了合作社,除了前文中的情形,还需根据事实做出进一步假设。 假设6:合作社向农户提供种子、化肥等农用物资、农业机械以及相应的农业技术指导,以w表示,收获后归还货款h。技术指导等支持为无偿行为,因此一般情况下有w>h。 表5 合作社加入后农户抵押贷款演化博弈支付矩阵 假设7:合作社对农户的贷款进行担保。如果农户不能按期归还贷款,则由合作社代为偿还,且农户也将受到合作社给与的惩罚Q。 假设8:农户在合作社担保贷款过程中所产生的费用,记为c1。 根据以上假设,农户加入合作社后的信用贷款演化博弈支付矩阵如表5所示。 由表5可以得到合作社加入后银行和农户选择两种不同策略时的预期收益,其中: 农户采取还款策略时的期望收益为: (9) 农户采取不还款策略时的期望收益为: (10) 由公式(8)和(9)可得农户的平均收益为: (11) 根据马尔萨斯方程,可得到农户的复制者动态方程为: (12) 同理可以得到银行的复制者动态方程: (13) 由式(12)和(13)可得银行和农户的复制动力系统为: (14) 可得矩阵J2的迹为: trJ2=(1-2y)x[m+Q-mE(1+r)]+(1-2x)(mEr-mEb) (15) 表6 系统(8)均衡点所对应的矩阵行列式和迹的表达式 矩阵J2的行列式为: detJ2=(1-2x)(mEr-mEb)(1-2y)x[Q+m-(1+r)mE] (16) 令系统(8)中的dx/dt=0,dy/dt=0,可得到(0,0)、(0,1)、(1,0)和(1,1)四个均衡点,将所得到数值带入到上述矩阵的迹和行列式中,整理后可得到表6。 以下内容将分情况对加入合作社后,银行和农户的演化博弈稳定策略进行探讨。 情形7:m+Q-(1+r)mE>0,r>b。 此时合作社对于农户不归还贷款的惩罚与抵押资产之和大于银行贷款的本息和,且贷款给农户的收益要大于贷款给其他企业。令dy/dt=0,该稳定状态下的两个解为:y=0,y=1,且m+Q>(1+r)mE,则该稳定状态下的解为:y=1,在该种状态下,农户必然会选择“还款”策略。令dx/dt=0,且r>b,该状态下x的稳定解为:x=1。经过长期演化,银行将选择“贷款”策略。该情形下的ESS为(1,1),即银行贷款给农民,同时农民愿意归还贷款。 情形8:m+Q-(1+r)mE>0,r 此时合作社对于农户不归还贷款的惩罚以及抵押资产之和大于银行贷款的本息之和,且银行贷款给农户的收益要小于贷款给其他企业或机构。令dx/dt=0,且r 情形9:m+Q-(1+r)mE<0,r>b。 此时合作社对于农户不归还贷款的惩罚以及抵押资产之和小于银行贷款的本息之和,且银行贷款给农户的收益要大于贷款给其他企业或机构。令dy/dt=0,该稳定状态下的解:y=0,y=1,其m+Q<(1+r)mE,则该稳定状态下的解为:y=0,即在该种状态下,农户必然会选择“不还款”策略。该情形下的演化稳定策略ESS为(1,0),银行选择贷款给农户,农户选择不归还贷款。除非给予银行相应补贴来弥补损失,否则该情形在实际中难以持续。 情形10:m+Q-(1+r)mE<0,r 此时合作社对于农户不归还贷款的惩罚以及抵押资产之和小于银行贷款的本息之和,且银行贷款给农户的收益要小于贷款给其他企业,该情形下不存在ESS。 表7 均衡点局部稳定性(情形7—情形10) 由以上分析可得情形7—情形10的均衡点局部稳定分析结果见表7。 合作社的加入使得银行以及农户之间的决策行为发生了变化,其主要作用为:提高农民的贷款金额、减轻贷款难度、保证银行的收益和减少银行的监管成本等。从农户的角度出发,足够大的合作社惩罚会促使农户归还银行的贷款。在BCF模型中,合作社给予农户的农用物资等支持是能够增加农民收益的,但在提高农民“还款”决策的概率中并没有体现,因此合作社对农户的帮助和支持在促使农户“还款”作用上十分有限;从银行的角度出发,虽然合作社对促使银行做出“贷款”决策起到了一定的作用,但银行“贷款”决策很大程度上仍然取决于农户归还贷款的概率。综合以上分析,合作社在银行和农户的借贷行为中起到了一定的作用,使得双方都能够从中获益。但要想农户和银行之间的借贷关系得以维持和延续就必须提高农户归还贷款的概率,即提高农户的信用度水平。 通过对金融联结的BF模式和BCF模式的演化博弈模型的平衡点和局部稳定性的分析,得出了银行和农户在不同情形下的演化博弈过程。由于系统演化具有多重复杂性,因此本文针对两种模式下的演化稳定策略ESS中的(1,1),进一步探讨不同稳定状态下,相关因素的变化对稳定策略的影响。情形1和情形7下的演化博弈如图1所示。 图1 情形1和情形7的演化相位图 图1(a)可知,该情形下当r 图1(b)可知,该情形下是银行选择发放贷款而农户选择归还贷款需满足m+Q-(1+r)mE>0,以及r>b。由以上分析可以看出,当合作社加入系统中,使得均衡状态发生了改变。此时要想实现最佳均衡,就要求合作社对于农户不归还贷款的惩罚以及抵押资产之和大于银行贷款的本息之和,且贷款给农户的收益要大于贷款给其他企业的收益。在现实中国家鼓励银行向农户发放贷款,并设有专项资金用于支持农业,鼓励农民从事农业生产活动。因此,只需满足m+Q-(1+r)mE>0这一项假设,就可使得农民的贷款成功率得以提高。 在现实中,银行与农户二者借贷关系的最佳状态为(银行贷款,农户还款),即图1中Ⅰ和Ⅱ所代表区域,此时农户和银行实现双赢。其中,增加Ⅰ和Ⅱ所代表区域的面积即可增加(银行贷款,农户还款)决策状态的实现几率。根据前文分析可以得到:通过提高农户归还贷款的初始概率y,增加银行的贷款收益r来增加银行贷款的可能性,同时提高抵押资产数额m,套现比率λ以及合作社的惩罚Q来提高农民的还款意愿,促使图中Ⅰ、Ⅱ所代表区域的面积的增加。 对比合作社加入前后农户和银行贷款系统的变化情况。未入社的农民要想得到贷款,需要付出超过借贷资金的抵押资产;银行要求农户的还款意愿要足够高,还款概率要足够大;在实际贷款过程中还要花费较高的交易成本。相对比而言,合作社的加入使得农户贷款变得更加容易,农户所要满足的条件由一人独立承担变成了由合作社和农民两者共同承担,贷款成本降低。对于银行来说,由于合作社更加贴近和了解农户的实际情况,节省信息收集成本的同时保证了贷款的归还,同时参与合作社的农民得到贷款扩大了生产规模,必然会使得合作社生产效率提高,合作社收益也将得到增长。综合以上分析,本文认为合作社的加入有利于农户和银行两者借贷关系的发展。 本文从演化博弈的视角,将银行和农户之间借贷行为看作是一个具有模仿学习能力的渐进动态博弈过程,构建了银行和农户之间的演化博弈模型,对比分析了BF和BCF两种模式下银行和农户的选择策略以及实现条件,探讨了提高银行的贷款意愿,降低农户贷款难度的途径,同时讨论了影响农户选择策略的影响因素以及合作社介入对于银行和农户二者借贷关系的影响。综合以上研究内容,得出以下结论: (1)农户的决策选择主要取决于抵押资产的金额和贷款所能获得的收益。只有满足抵押资产超过所应归还银行贷款的本息之和,或抵押资产拍卖套现后的金额大于银行选择不贷款策略的收益时,农户才会获得银行贷款。农户受到自身可抵押资产的限制导致其融资难、借款难,一味地提高抵押资产数额并不能够真正解决融资贷款问题,这也说明,抵押贷款并不能够真正给农民带来实惠,必须开发其他贷款融资模式来解决农户的贷款问题。在对农户归还贷款意愿的影响因素的分析中,合作社给予的物资和技术上的支持并不能增加农民做出归还贷款这一决策的概率,但是在实际生产中确实能够起到增加农户收入的作用,这也表明,增加农民的收入并不能增加其归还贷款的概率。 (2)银行的“贷款”决策主要取决于农户选择“还款”策略的比率; (3)合作社使得银行以及农户之间的决策行为发生了积极的变化,其作用主要为:提高农民的贷款金额、减轻贷款难度、保证银行的收益和减少银行的监管成本等。在合作社介入后,农户的抵押资产数额降低,或者完全可以以第三方担保的形式进行贷款。这种情况对于农民来说降低了融资难度;另一方面,合作社的担保降低了银行的信用风险,在减少银行管理成本的同时确保贷款的归还,使得银行更加愿意贷款给农户。 (4)通过提高农户归还贷款的初始概率y,增加银行的贷款收益r来增加银行贷款的可能性,同时提高抵押资产数额m,套现比率λ以及合作社的惩罚Q来提高农民的还款意愿,使得农户和银行二者形成的系统向(银行贷款,农户还款)的决策状态发展。

三、BCF模式下的演化博弈模型

四、BF模式和BCF模式的对比分析

五、研究结论