股票价格影响因素分析

2019-01-03张俞

张 俞

(齐鲁工业大学(山东省科学院)金融学院,山东 济南 250000)

股市是资本市场的重要组成部分,是居民资产配置中首选的投资方式之一。随着我国证券市场蓬勃的发展,股票市场在国民宏观经济中发挥着越来越重要的作用,是反映我国经济运行状况的“晴雨表”。研究股票价格影响因素,对企业风险的控制、投资者的投资决策和政府的监管等有着非常重要的意义。股票价格影响因素并不是由单一因素决定的,而是由市场的宏微观环境及行业发展状况等多种因素构成的。“上海证券交易所综合股价指数”简称上证综合指数,是我国股票市场上具有代表性常用的股价指数。文章选取上证综合指数来研究我国股票市场的整体运行情况,通过建立经济模型,简要分析股票价格影响因素。

一、研究思路与方法

研究思路是:先确定研究的样本,然后根据研究的目的选择并确定影响股票价格的主要变量;其次再运用SPSS软件进行变量之间的回归分析,建立回归模型;最后分析实证结果,得出结论。本文运用OLS(最小二乘法)、逐步回归,将变量逐个引入模型,剔除掉明显不相关的变量,确定对因变量具有显著影响的变量。逐步回归筛选剔除了导致多重共线的变量,留下了最优的回归方程自变量集,且没有严重的多重共线性。

二、研究样本与变量确定

(一)样本来源

本文的研究样本资料主要来源于国家统计局和中国人民银行网站,使用了2016年1月到2018年3月的统计数据。由于我国股市起步晚且发展时间不长,可供选择的年度数据太少,使回归没有意义,且季度数据的获取也较难,又避免2015年股灾造成的误差,所以选取了2016年1月到2018年3月共27组月度数据。

(二)影响因素的指标确定

本文从证券市场中上市公司股票价格整体水平的角度出发,选取上证综合指数的期末收盘价作为反应股票市场整体的价格波动指标,同时确定了影响股票价格指数变动的12个经济解释变量:社会融资规模增量X1,货币供应量(M2表示)X2,汇率(一美元折合人民币)X3,外币贷款X4,进出口总额增长率X5,居民消费价格指数X6,企业商品价格指数X7,商品零售价格指数X8,工业增加值增长速度X9,社会消费品零售总额X10,固定资产投资完成额X11,股票成交量 X12。其中 X1,X2,X3 反映我国货币环境,X4,X5反应我国对外贸易状况,X6,X7,X8从各种物价指数反映我国市场经济环境,X9,X10,X11从不同方面反映我国基本建设投资状况。由于考虑到我国的股票市场环境对于股票价格的波动发挥着重要的作用,因此,选取代表股票成交量(单位万股)X12作为控制变量来反映股票市场的状况。

三、实证分析

(一)最小二乘法估计模型

本文运用OLS进行分析,将上述十二个变量指标与上证综合指数联系起来,建立多元线性回归模型:

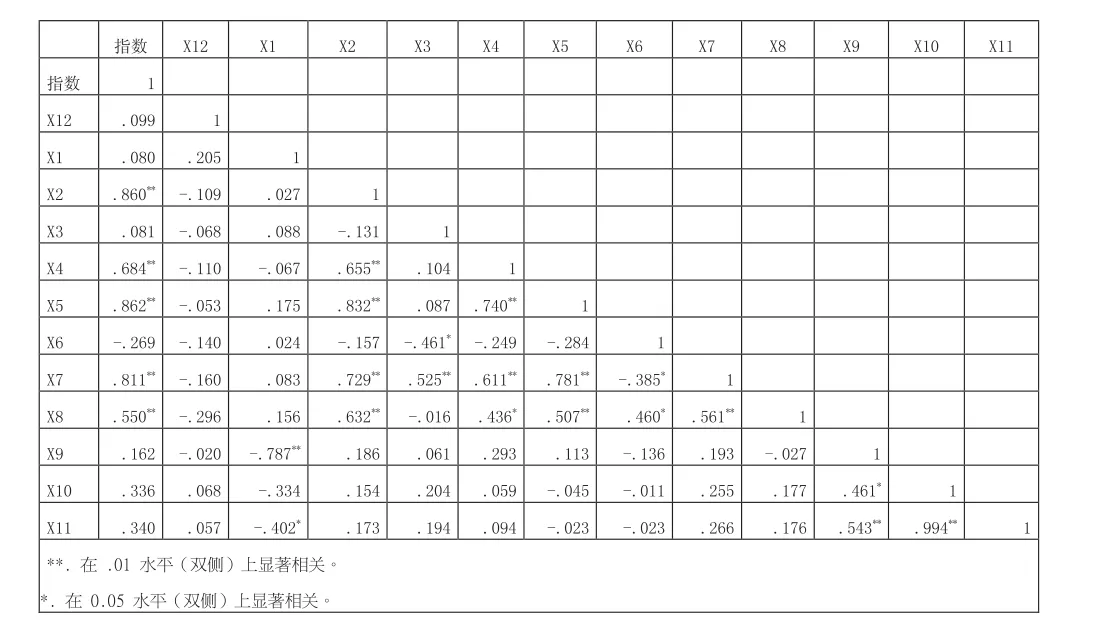

在回归之前,要先将数据导入SPSS中进行相关性检验,得到各解释变量的相关系数矩阵表如表1:

表1 相关性矩阵

由表1相关系数矩阵中可以看出,股票成交量与股票价格指数存在弱相关关系r=0.099,即在股票市场中,股票成交量对股价影响是正向的。由于样本数据较少不理想,所以相关系数较小,但并不是说股票成交量对股票价格的影响较小。从表1变量之间相关性关系还得出,X10和X11之间高度相关,rx10,x11=0.994,说明社会消费品零售总额与固定资产投资完成额存在明显共线性,因此,固定资产投资完成额反应的内容可以由社会消费零售总额来代替,所以将X11剔除。

通过逐步回归,剔除掉结果不显著的变量和多重共线性变量,保留了X2、X5、X10:货币供应量、进出口总额增长率、社会消费品零售总额,且前提是股票成交量X12一定与股票价格指数是有关的,所以,必定要将其加入回归模型中。

最终通过OLS逐步回归分析得到下面的模型:

(二)模型的检验

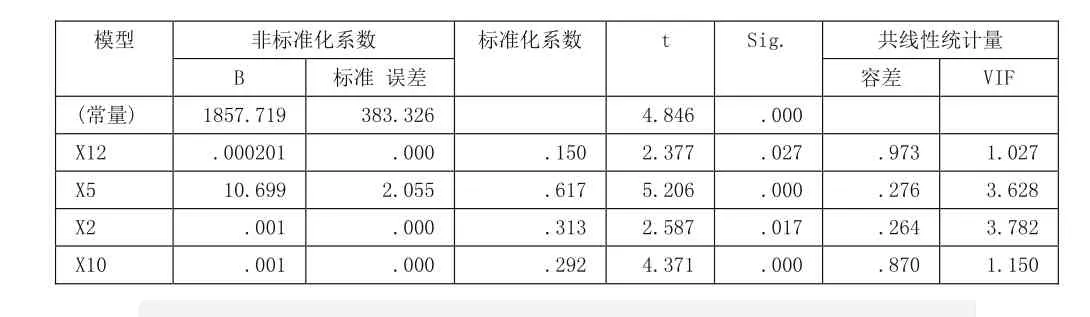

通过SPSS软件逐步回归结果如下:

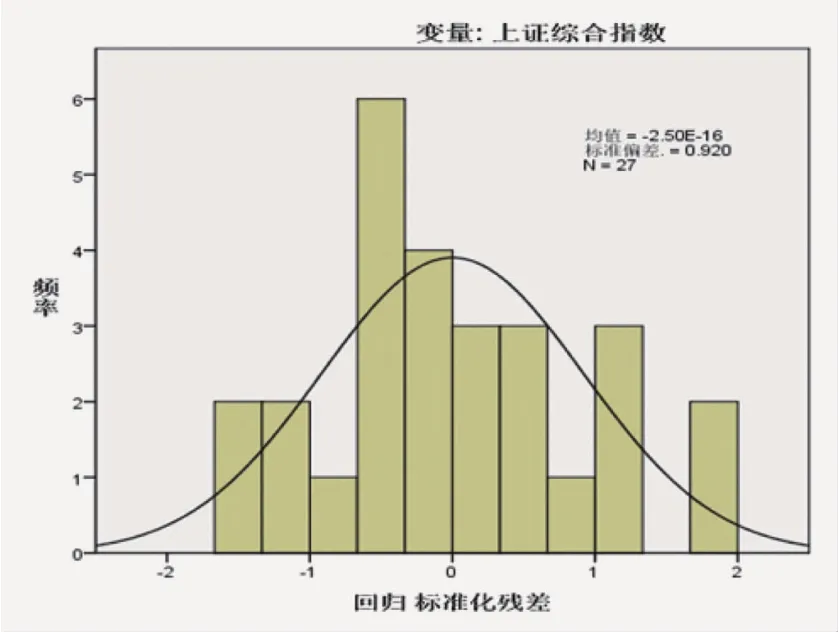

从表2和表3可以看出,回归结果的拟合优度较好,其中决定系数,即R平方为0.915,调整为0.899,说明因变量的全部变异通过回归关系被自变量解释程度达90%;F检验:F=59.132(P=0.000),明显是显著的;DW检验:DW=2.102,查表可得误差项之间不存在序列相关;表4多重共线性的检验:方差膨胀因子(VIF)的值都小于10,则说明解释变量之间不存在严重的共线性,且多重共线性在容许范围之内。通过检验,可知此回归模型满足正态型假设如图1,可以发现各影响因素与上证综合指数的回归函数拟合程度相当高,说明了回归模型的有效性。

表2 模型汇总

表3 方差分析

表4 系数

图1

四、模型结果分析与结论

(一)模型结果分析

该模型虽然有一定的局限性,但较高的拟合优度能够解释89.9%的变异,这具有显著的经济学意义。从回归模型结果得出,股票成交量、进出口总额增长率、货币供应量(M2)、社会消费零售总额这四个变量对上证综合指数影响较显著。且X12,X5,X2,X10的系数都为正,说明我国的股票成交量、进出口总额增长率、货币供应量、社会消费零售总额与上证综合指数呈正相关关系。其中进出口总额增长率对上证综合指数的影响最为显著,说明我国对外贸易情况对股票价格有着明显的影响。

分析模型的现实意义:成交量每股增加1000万股,上证综合指数就上涨2个点;进出口总额增长率上升10.699个百分点,则股票指数增长1个点;货币供应量每上涨100个点,上证综合指数就增加1个点;社会消费零售总额增加100亿元,上证综合股价就增加1元。在回归方程中,由于采用的是月度数据,数据之间存在一定的连续性和波动性。

(二)结论

文章是对整个经济环境中股票价格的影响因素进行分析。通过实证研究得出:我国股票市场价格的影响因素不是单一的,而是由股票市场、对外贸易状况、货币环境、基本建设投资环境四个宏观经济因素共同影响的。同时我国股票价格的整体波动状况,在一定程度上也能反映出我国整个宏观环境的发展状况。目前股票市场的发展还不太完善,股票价格的影响因素还需要不断的研究,尤其是外部环境与投资者行为相结合的影响,需要我们找到更充分的模型来定量化分析。