董事会特征对中国上市商业银行财务绩效的影响研究

——基于Panel模型

2019-01-03王思薇张燕楠

王思薇 张燕楠

(西安科技大学管理学院,陕西 西安 710000)

一、引言

作为公司治理的核心,董事会是股东大会与经理层的主要枢纽,在协调股东和经理人之间的利益冲突、提高决策的科学性、提升公司财务绩效等方面具有重要的作用。

随着公司治理理论的提出与完善,国内外学者开始对董事会特征与公司财务绩效之间的关系进行研究。美国学者Mohamed Belkhir和Vallelado(2008)以美国商业银行为样本、董事会规模为自变量,实证分析董事会特征对商业银行财务绩效的影响,发现二者之间存在显著的正相关关系;郑若旭(2016)认为董事会的规模越大,其成员所代表的利益相关方越多,公司做出的最终决策也就越合理,对公司财务绩效的提高具有积极意义。Geoffrey(2003)以澳大利亚上市公司为样本,实证分析后发现独立董事比例与公司财务绩效之间存在正相关关系;胡晓明和曹一丹(2013)认为独立董事比例越大,其提出的意见越易受到重视,可以增强其独立性和判断力,降低经理层和董事合谋的可能性,从而提高公司的财务绩效。孔玉生(2015)认为董事长变更会导致财务绩效下降。石大林(2014)认为董事会会议次数越多,代表董事会越积极参与公司决策事务,有利于公司财务绩效的提高。张慧和安同良(2005)对不同行业的董事会成员学历与财务绩效的相关性进行分析,发现在知识密集型产业中,较高的人力资本水平可以帮助公司取得更好的财务绩效,而在劳动密集型、资本密集型、技术密集型产业中二者并无显著关系。郑剑英(2012)认为对董事会成员进行合理的激励,调动其工作的积极性,可以提升公司财务绩效。陈俊丽和李敬飞(2012)认为董事持有股份越多,对公司的发展会更加关注。

上述学者选择不同指标,从不同的角度来研究董事会特征对商业银行财务绩效的影响,其研究结果具有借鉴意义。但现有研究选择的自变量较少,并且目前鲜有学者运用Panel模型进行分析。因此,本文选择董事会规模、独立董事比例、董事长变更、董事会会议次数、董事会成员学历、董事会成员薪酬、董事会成员持股比例作为自变量,建立Panel模型实证研究董事会特征对上市商业银行财务绩效的影响。

二、研究假设

(一)董事会规模与财务绩效

对于董事会,制订战略决策是一项重要的职责。当董事会规模越大,董事的知识背景、专业领域的构成越丰富,在银行做决策时可以从更全面的角度来考虑,从而提出更合理的建议。反之,董事会规模越小,董事的专业构成单一,其做出片面性决策的可能性更大。并且,随着董事规模的增大,董事会的监督能力也随之提高。

由此提出假设1:董事会规模与财务绩效正相关。

(二)独立董事比例与财务绩效

独立董事是从银行外部聘请的、为银行发展提供建议的董事。不同于普通董事,独立董事具有一定的独立性,不受股东的干涉,能够更直接地提出改善银行经营状况的建议,同时独立董事大多是在商业银行经营管理中具有丰富经验和专业理论知识的专家,他们所提出的意见可以使董事会的决策更加科学合理。因此独立董事对于提升银行财务绩效具有积极地推动作用。

由此提出假设2:独立董事比例与银行财务绩效正相关。

(三)董事长变更与财务绩效

如果银行的财务绩效持续上升,股东会希望现任董事长可以继续服务于银行,从而促进财务绩效更好得提升;如果银行财务绩效呈现下滑趋势,股东们则会对董事长的能力产生质疑,可能会选择通过更换董事长的方式来改变银行的经营现状。另一方面,新上任的董事长为了得到股东的认可,他们会更努力工作提升其财务绩效。因此董事长的更换可以提高银行的财务绩效。

由此提出假设3:董事长变更与银行财务绩效正相关。

(四)董事会会议次数与财务绩效

董事会会议的召开次数可以直观地体现出董事们参与银行管理从而提高业绩的积极性。在董事积极地建言献策的情况下,银行的业绩一般都会处于较好的状态。董事会议的召开次数表明了董事会对银行治理的参与意愿与参与程度,有助于提升商业银行的财务绩效。

由此提出假设4:董事会会议次数与银行财务绩效正相关。

(五)董事会成员学历与财务绩效

学历可以相对直观的反映出一个人的学习能力与专业理论知识水平,接受和理解新事物的能力以及对于复杂信息的处理能力,而董事会成员是否具有这些能力对其所作出决策的客观性和科学性具有重要作用,进而会影响到公司的财务绩效。

由此提出假设5:董事会成员学历与银行财务绩效正相关。

(六)董事会成员薪酬与财务绩效

当董事薪酬处在较低的水平时,董事会对其工作失去积极性和主动性,甚至会采取一些损害银行利益的行为;而当董事通过努力工作而获得较高薪酬时,使其工作被认同的感觉加强,刺激银行董事更加尽职尽责的工作,为银行利益最大化付出自己最大的努力。

由此提出假设6:董事薪酬与银行财务绩效正相关。

(七)董事会成员持股比例与财务绩效

为使董事对银行尽职尽责,除了薪酬激励,还应对其进行股权激励。董事会成员持有股票,使其自身权益和公司利益密切相关,不仅降低了代理成本,而且可以避免董事侵害大小股东权益现象的发生,对于银行财务绩效的提升具有一定的促进作用。

由此提出假设7:董事会持股比例与银行财务绩效正相关。

三、研究设计

(一)样本选取

本文选取2007-2016年深沪两市上市的14家商业银行作为研究对象,包括4家国有银行(中国银行、工商银行、建设银行、交通银行)、7家股份制商业银行(平安银行、浦发银行、华夏银行、民生银行、招商银行、兴业银行、中信银行)和3家城市商业银行(宁波银行、南京银行、北京银行)。本文所需的各项财务数据和董事会特征相关数据均来源于国泰安数据库以及各个商业银行的2007-2016年上市公司年报。

(二)模型构建

本文选取董事会规模、独立董事比例、董事长变更、董事会会议次数、董事会成员学历、董事会成员薪酬、董事会成员持股比例为自变量,以每股收益衡量上市商业银行财务绩效,实证分析董事会特征对上市商业银行财务绩效的影响程度。因此建立以下模型:

其中,被解释变量EPS为每股收益;解释变量X1it为各银行董事会人数,X2it为各银行独立董事比例,X3it为各银行董事长变更(变更时为1,否则为0),X4it为各银行董事会议次数,X5it为各银行董事会成员学历(硕士学历占总人数的比例),X6it为各银行董事会成员薪酬(董事会成员前三名薪酬总额的对数),X7it为各银行董事会成员持股比例;控制变量X8it为资本结构,X9it为银行规模(银行总资产的对数)。C1、C2、C3、C4、C5、C6、C7、C8和 C9均为非随机变量,其含义为在其他变量不变的情况下,董事会规模、独立董事比例、董事长变更、董事会会议次数、董事会成员学历、董事会成员薪酬、董事会成员持股比例分别变化一个单位,将会引起各银行财务绩效变化的系数。此外,t为时期序号,t=1,2,…,10;C0代表常数项,C1、C2、…、C9均为待估计的参数;ε为回归残差。

四、实证分析

(一)描述性统计

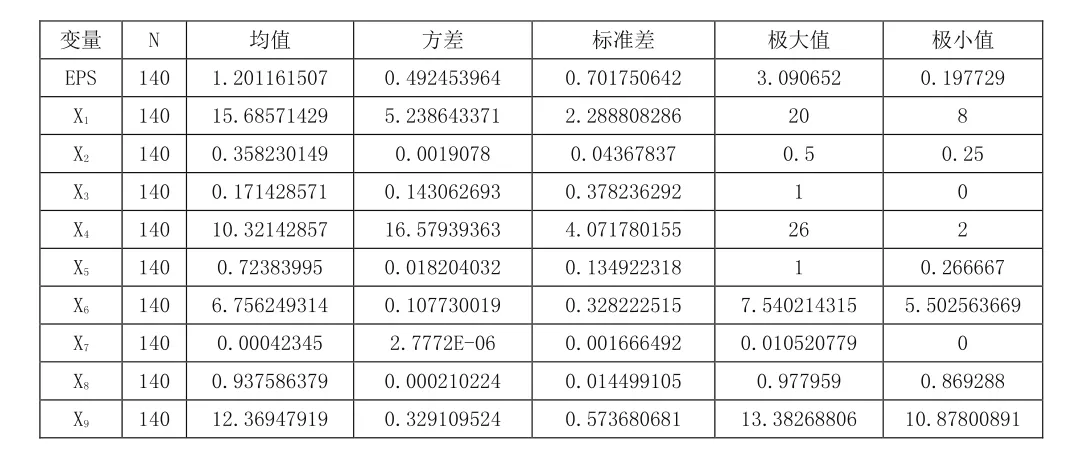

各变量的描述性统计分析结果如表1所示。

表1 各变量的描述性统计分析结果

2007-2016年中国上市商业银行董事会规模平均值在15-16人之间,但各商业银行董事会规模的差距较大;独立董事比例均值为0.3582,2007年独立董事比例较低,在0.267-0.392之间,随着独立董事的重要性逐渐展现,独立董事比例显著提高,2016年大部分商业银行已达到了0.334-0.459之间;董事长变更频率很低,银行董事长的变更与银行的当年具体经营情况有关,与特定年份无关;董事会会议次数平均在10-11次,各商业银行之间仍存在着不小的差距;董事会成员学历水平较高并逐年上升,2008年董事会成员硕士及以上学历所占比例为0.5,2012年该比例上升至0.6;从董事会成员薪酬的对数来看,2007年薪酬的范围为6.48-7.54,达到最高峰,其后薪酬及其范围都在不断地下降,2016年薪酬的范围为6.23-7.15,可见银行间薪酬差距在缩小;董事会成员持股比例普遍偏低,均值维持在0.0004,有一部分银行的董事会成员并不会持有任职银行的股份,持股比例最多的银行也从2007年的0.0105下降至2016年的0.0014。

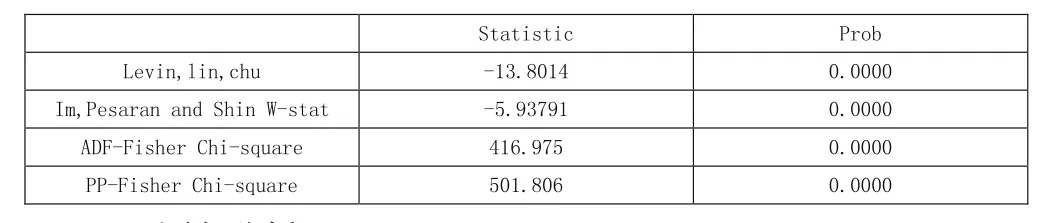

(二)平稳性检验

为了能够真实地反映因变量和自变量之间的关系,避免由于变量自身的非平稳性特征导致的“伪回归”现象,在进行回归之前需要对变量的时间序列进行平稳性检验。本文运用EVIEWS8.0软件,对单位根进行Summary检验,结果表明这些时间序列均为平稳序列,即这六个时间序列均是I(0)序列(如表2所示)。

表2 平稳性检验结果

(三)回归分析

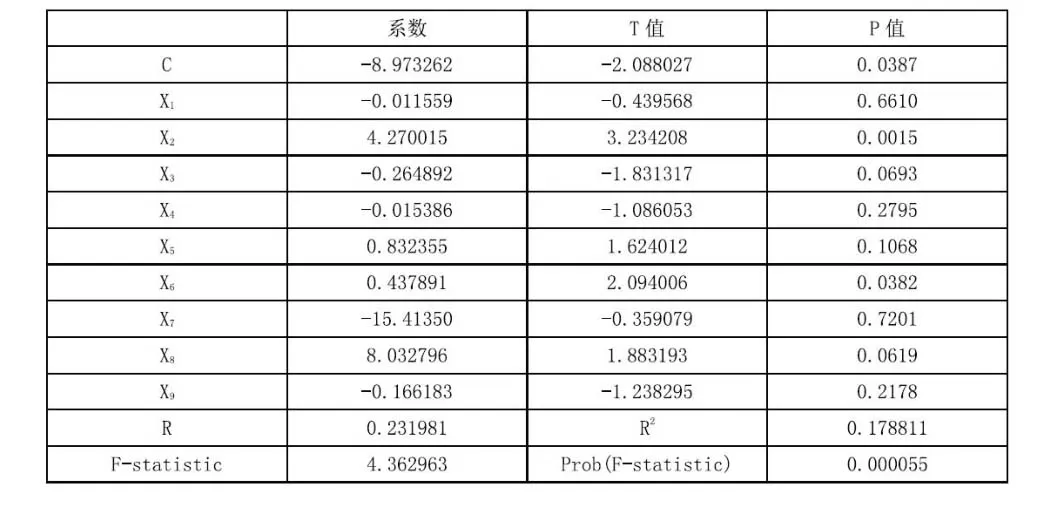

回归模型的结果见表3。

表3 董事会特征对中国上市商业银行财务绩效线性回归结果

模型整体调整后的R2值较小,为0.178811,表明模型的拟合效果较差。但sig.值小于0.05,所以这个模型具有统计学意义。

其一,X2=4.270015,且通过0.05的显著性水平检验,表明其与每股收益呈显著正相关,即当独立董事比例上升1个百分点,银行的每股收益则会上升4.270015个百分点。可见,独立董事可从公平、客观的角度为商业银行的决策提供更合理的建议。因此,独立董事比例与商业银行财务绩效显著正相关。该结论与假设2相符合。

其二,X6=0.437891,且通过0.05的显著性水平检验,说明其与每股收益呈显著正相关,即董事会薪酬每上升1个百分点,银行的每股收益则会上升0.437891个百分点。因此银行为董事会成员设置高的薪酬更有利于吸引高素质的人才,并提高董事工作的积极性与主动性,从而提高银行的财务绩效。该结论与假设6相符合。

其三,X3=-0.264892,且通过0.1的显著性水平检验,表明其与每股收益呈显著负相关,即董事长变更每上升1个百分点,银行的每股收益则会下降0.437891个百分点。究其原因,主要是董事长的变更导致商业银行发展规划及各项政策的稳定性、连续性较差,致使其财务绩效降低。该结论与假设3不相符。

其四 ,X1=-0.011559,X4=-0.015386,X5=0.832355,X7=-15.41350,但其P值均大于0.1,未能通过显著性检验。中国上市银行的董事会规模虽大,但实际参与到商业银行经营活动中的董事较少,无法体现人数多及人才构成多样性的优势;董事会中有一大部分董事没有积极地为决策提供建议,导致董事会会议效果不佳;董事的学历普遍在较高的水平上,但专业领域较为单一,不能全面的考虑问题;董事会持股比例同样与财务绩效不存在显著性关系,商业银行的激励制度,尤其是股权激励制度不合理,无法达到激励的效果。因此董事会规模、会议次数、学历均与财务绩效不存在显著的相关性。该结论与假设1、假设4、假设5、假设7不相符。

五、结论及建议

本文运用Panel模型实证研究董事会特征与商业银行财务绩效之间的关系,研究表明:第一,独立董事比例、董事会成员薪酬与商业银行财务绩效正相关;第二,董事长变更与商业银行财务绩效负相关;第三,董事会规模、董事会会议次数、董事会成员学历、董事会成员持股比例与商业银行财务绩效不存在显著的相关性。

为了进一步完善商业银行的公司治理,并以此促进其财务绩效的提升,中国上市商业银行应采取以下措施:第一,继续加大独立董事的比例,增强董事会决策的客观性、准确性与科学性;第二,保持较高的董事会薪酬水平,加大股权激励的力度,建立合理的长期激励机制,将董事的利益和中国上市商业银行的财务绩效紧密结合,以此来调动董事的积极性;第三,聘任来自不同专业领域的高级专家,形成专业、技能互补,综合能力强的董事会,以避免人才构成的单一化对中国上市商业银行财务绩效的负面影响;第四,继续健全相关法律法规与各项制度,加大对董事会成员的约束,增强其工作责任性,杜绝玩忽职守现象;第五,根据其面临的内外部环境,制定合理的董事会规模;第六,避免董事长的频繁变更,维持政策的一致性和稳定性。